镀金化学品市场展望:

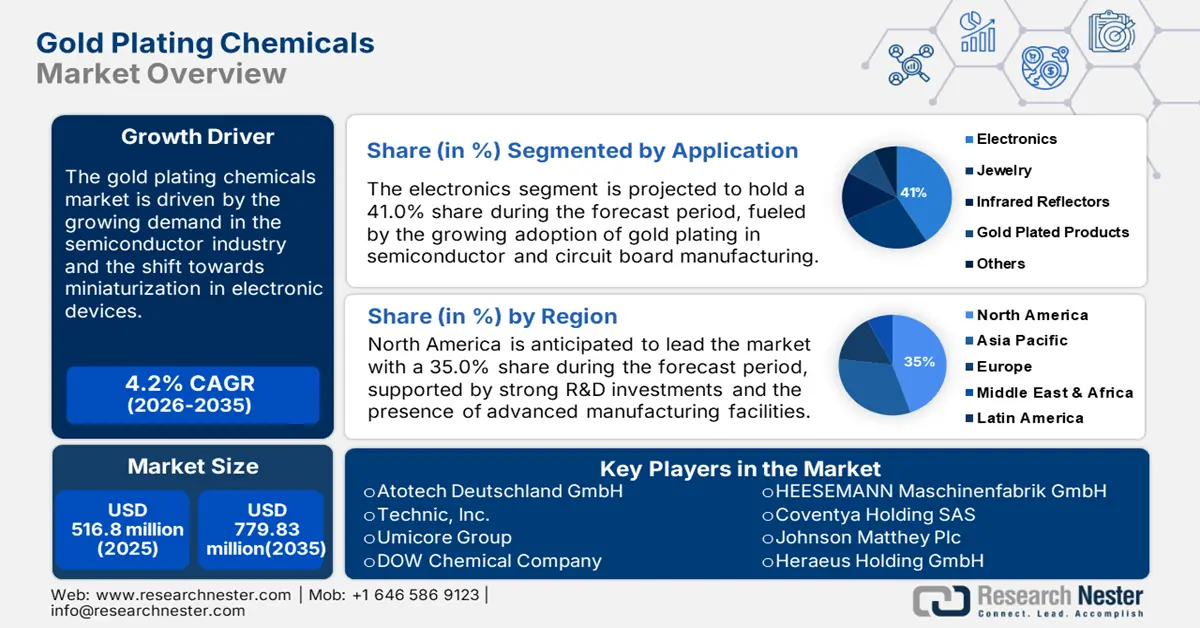

2025年,镀金化学品市场规模超过5.168亿美元,预计到2035年将超过7.7983亿美元,预测期内(即2026-2035年)的复合年增长率将超过4.2%。预计2026年,镀金化学品的行业规模将达到5.3634亿美元。

由于电子、珠宝和航空航天等终端行业需求的增长,镀金化学品市场预计将迎来增长。黄金的多功能性和优异的导电性使其成为当今电子产品不可或缺的一部分,从而促进了市场的增长。此外,电镀技术的不断进步以及人们对可持续资源日益增长的兴趣将为市场参与者开辟新的机遇。更智能的设备和5G技术的引入进一步加速了这一进程。

市场上的公司积极参与各种研发相关活动,以推出更优质的产品。此外,世界各国政府在塑造镀金化学品市场方面也发挥着至关重要的作用。根据美国环境保护署 (EPA) 2024 年的一份报告,关于工业生产过程中有害物质排放最高允许限量的新标准将引导市场走向可持续发展。预计这将推动该领域的更多创新。

关键 镀金化学品 市场洞察摘要:

区域亮点:

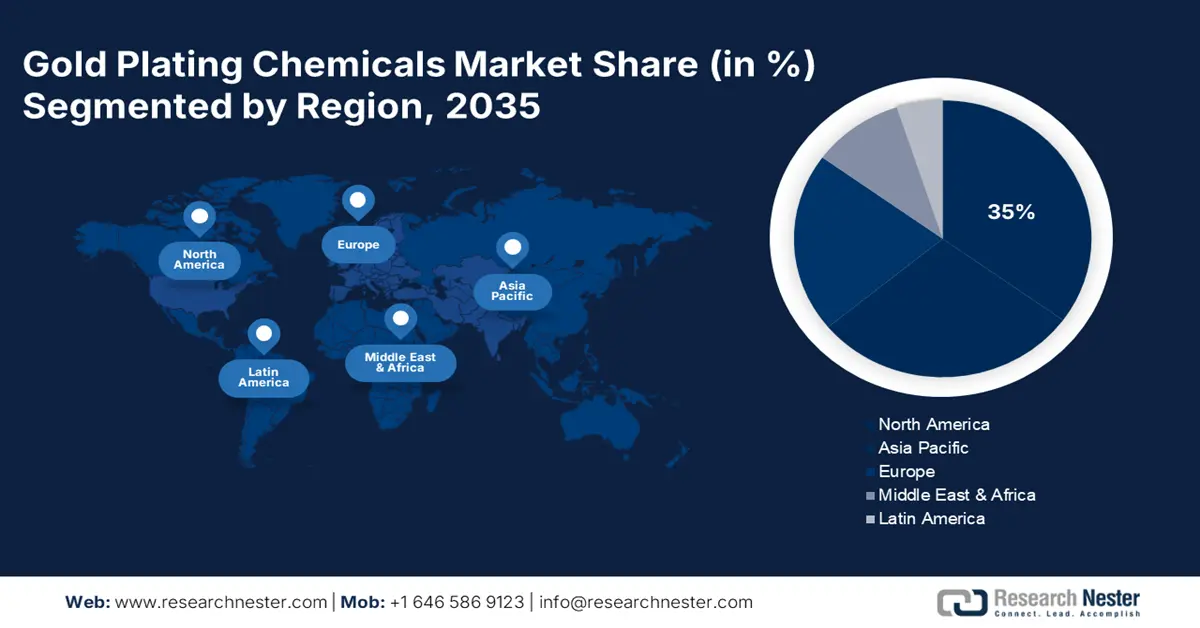

- 预计到 2035 年,北美镀金化学品市场将占据 35% 的市场份额,这得益于其先进的制造能力和极具创新精神的文化,这些因素将推动市场增长。

- 受强劲的工业化进程、电子市场需求的增长以及对高科技产业的持续投资的推动,亚太市场将在 2026-2035 年期间以复合年增长率快速增长。

细分市场洞察:

- 预计到2035年,镀金化学品市场中的电子细分市场将实现显著增长,这得益于对高性能电子设备和高纯度解决方案日益增长的需求。

- 预计到2035年,镀金化学品市场中的氰化金钾细分市场将占据37%的份额,这得益于其高纯度特性,将在电子和珠宝行业得到广泛应用。

主要增长趋势:

- 电子行业的需求

- 可持续创新

主要挑战:

- 严格的环境法规

- 回收成本和效率

主要参与者:日本电镀工程师株式会社 (EEJA)、Atotech Deutschland GmbH、Technic, Inc.、优美科集团、日本纯药株式会社、陶氏化学公司、田中控股株式会社、HEESEMANN Maschinenfabrik GmbH、Coventya Holding SAS、庄信万丰股份有限公司。

全球 镀金化学品 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 5.168亿美元

- 2026年市场规模: 5.3634亿美元

- 预计市场规模:到 2035 年将达到 7.7983 亿美元

- 增长预测: 4.2% 复合年增长率(2026-2035)

主要区域动态:

- 最大的地区:北美(到 2035 年占比 35%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、巴西、墨西哥、韩国

Last updated on : 18 September, 2025

镀金化学品市场的增长动力和挑战:

增长动力

电子行业的需求:随着智能手机和可穿戴设备等消费电子产品的兴起,需要高质量的镀金化学品来保持更好的连接性和性能。世界黄金协会估计,技术解决方案中使用的黄金有80%流向了电子行业。这成为镀金化学品市场的主要增长因素。物联网设备的出现也被证明是推动这一增长的因素之一。

可持续创新:促进可持续发展的创新在市场上日益受到重视。例如,2023年11月,ACS出版物的一项研究探讨了利用光催化技术从镀金工艺结束后使用氰化物溶液产生的废水中回收黄金。该研究引入了TiO2/WO3纳米复合材料作为黄金回收的一种经济环保的方法,从而改善了工业领域的可持续发展措施,并促进了日益增长的需求。

- 镀金化学品的应用范围不断扩大,涵盖汽车领域:镀金技术在电动汽车领域日益受到青睐,旨在提高其效率和可靠性。例如,优美科(Umicore)于2021年宣布投资16.6亿美元,扩大其正极材料产能。这得益于交通运输方式向可持续解决方案的全面转变。

挑战

严格的环境法规:关于危险化学品使用的严格环境法规阻碍了镀金化学品市场的增长。2023年3月,专家发明了一种从金氰化物残留物中去除氰化物颗粒的方法,这凸显了该行业在遵守法规方面的困境。然而,此类创新会增加运营成本,需要持续创新。

回收成本和效率:传统的黄金回收方法成本高昂,并且需要额外的离子交换和电解设备。尽管新型光催化方法具有巨大的潜力,但报告指出,目前仍缺乏有效且高效的黄金回收方法。工业领域才刚刚开始走上绿色发展之路。

镀金化学品市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.2% |

|

基准年市场规模(2025年) |

5.168亿美元 |

|

预测年度市场规模(2035年) |

7.7983亿美元 |

|

区域范围 |

|

镀金化学品市场细分:

按化学品

预计到2035年,氰化金钾将占据镀金化学品市场约37%的份额。由于其高纯度和高效率的特性,氰化金钾在电子和珠宝行业得到广泛应用。2022年3月,Spectrum Chemical Manufacturing Corporation开发并推出了12种新产品之一——氰化金钾,这提升了公司在市场上的知名度。这对于需要极高精度的工艺至关重要。

类型

按类型划分,到2035年,电解液领域将在镀金化学品市场占据主导地位。该领域的增长得益于电解液在电子产品、红外反射等领域的广泛应用,以及新产品的推出。例如,Astell&Kern于2023年12月宣布推出A&ultima SP3000,该产品采用了一些先进的电解液,实现了卓越的镀金效果。同样,超现代、高品质的音响设备也需要镀金解决方案,这也推动了该领域的增长。

应用

预计到2035年,受高性能电子设备需求不断增长的推动,电子产品领域将占据镀金化学品市场份额的41%以上。各公司纷纷推出高纯度镀金解决方案,这将进一步推动该领域的持续增长。消费者对功能丰富的消费电子产品的偏好也是该领域增长的另一个因素。

我们对镀金化学品市场的深入分析包括以下几个部分:

化学品 |

|

类型 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

镀金化学品市场区域分析:

北美市场洞察

预计到2035年底,北美镀金化学品市场的收入份额将超过35%。先进的制造能力和高度创新的文化有助于推动市场增长。值得注意的是,美国电信运营商在2021年投资860亿美元用于网络基础设施升级,进一步加速了电子制造业对镀金化学品的需求。因此,这可能会吸引更多投资,从而支持持续增长。

得益于技术创新和高额研发投入,美国在北美镀金化学品市场占据领先地位。美国公司以其创新技术和先进的镀金化学解决方案而闻名。2021年2月,Pioneer Metal Finishing LLC收购了Electrochem Solutions Inc.,以扩大其金属精加工能力并巩固其市场地位。高科技产业和航空航天工业也促进了市场增长。

加拿大也在扩大其在镀金化学品市场的业务,政府的可持续发展举措也对此起到了推动作用。根据加拿大环境与气候变化部2023年发布的一份报告,加拿大已制定法规,限制危险废物的数量。这反过来又推动了向更环保的镀金解决方案的转变。因此,由于加拿大电子制造业的增长,市场前景有所改善。

亚太市场洞察

得益于强劲的工业化进程和电子市场需求的增长,亚太地区预计将在预测期内实现快速扩张。大型制造业持续投资高科技产业,为镀金化学品市场提供了良好的增长机会。中产阶级人口的增长和可支配收入的提高是亚太地区镀金化学品行业发展的另一个驱动力。这些因素促使国际巨头制定扩张和并购战略,以进军亚太地区的新兴市场。

在亚太地区的新兴国家中,印度凭借其快速发展的工业以及日益增长的现代优质电子产品消费,正在不断取得进展。这种需求推动了镀金化学品的普及,并进一步吸引了众多企业拓展这一机遇。2022年11月,Besra Gold Inc. 签署了一份合同,以确保其与 Quantum Metals Recovery Inc. 达成 3 亿美元的资金支持。此外,政府对此类产品生产的支持性举措也促进了市场的增长。

中国作为亚太地区制造业中心和技术进步的领军者,继续引领着亚太地区的增长。可持续发展最佳实践和创新举措推动着中国进一步发展。中国工业和信息化部宣布,2023年将在环保电镀技术领域投入大量资金。此外,智能制造技术的不断发展也将进一步推动增长。

镀金化学品市场参与者:

- 安美特德国有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 技术公司

- 优美科集团

- 陶氏化学公司

- 海瑟曼机械制造有限公司

- 科文特亚控股公司

- 庄信万丰公司

- 贺利氏控股有限公司

- 莱戈尔集团

- 美国元素

镀金化学品市场竞争较为分散,各参与者均致力于通过创新解决方案和战略合作伙伴关系来扩大市场份额。EEJA、Umicore、Pioneer Metal Finishing LLC 和 Spectrum Chemical 等公司通过持续投入研发,开发先进且可持续的电镀解决方案,引领了市场发展。竞争格局也受到战略并购活动的影响。

2023年10月,优美科(Umicore)确认将在加拿大安大略省设立CAM和pCAM工厂,扩大其电动汽车电池材料生产规模,此举显然是为了应对电动汽车需求的激增以及对关键原材料稳定供应的需求。这些因素可能会持续推高镀金解决方案的需求,直至2037年。此外,未来几年,电子、汽车等新兴行业对镀金部件的需求预计将稳步推动市场增长。

镀金化学品领域占据主导地位的公司:

最新发展

- 2024年8月,史赛克宣布推出全新Pangea镀金系统,旨在通过先进的镀金技术提升医疗器械的制造工艺。该系统旨在提升医疗植入物和器械的性能和耐用性,体现了医疗保健行业采用专业镀金解决方案的日益增长的趋势。

- 2023年9月, Ag-Nono System LLC宣布开发一种镀金替代品,旨在提供一种比传统镀金方法更具可持续性和成本效益的替代方案。这项创新将显著影响镀金化学品市场,因为它将减少对传统镀金化学品的依赖,并推动对满足行业需求且兼顾环保的新配方的需求。

- 2022年10月, Omni Hiraya推出了全球首款太阳能24K镀金面部刮痧工具。这款产品的推出凸显了镀金在美容和个人护理市场日益普及,也预示着镀金化学品市场有望超越传统工业应用领域。

- Report ID: 6397

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。