胶质瘤诊断和治疗市场展望:

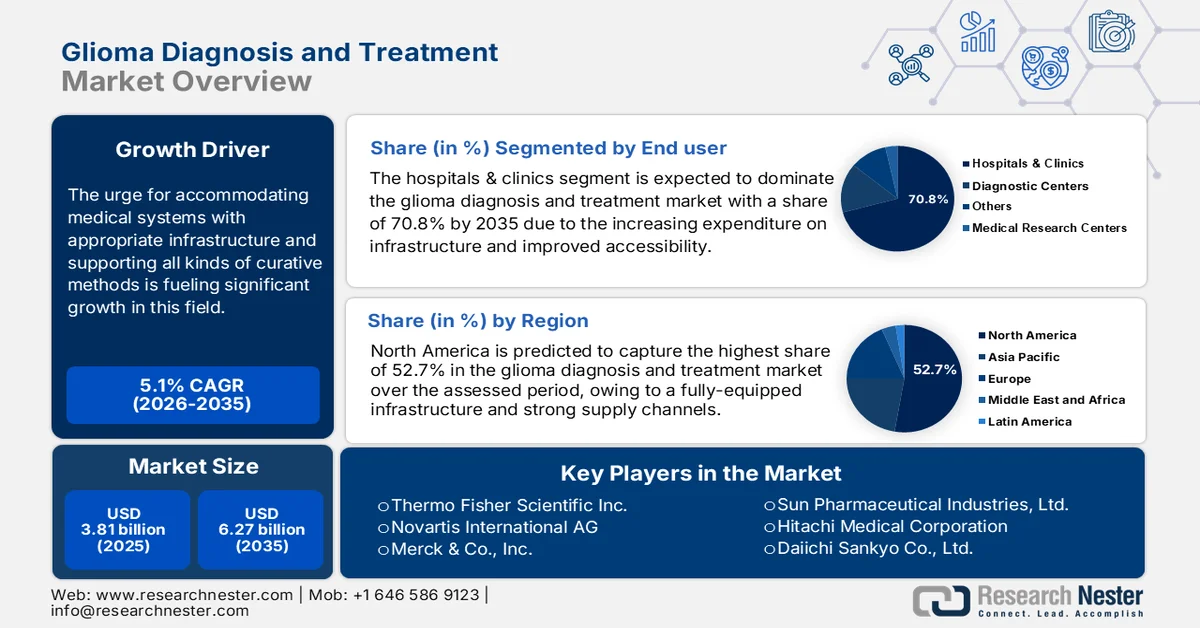

2025年,胶质瘤诊断和治疗市场规模为38.1亿美元,预计到2035年将超过62.7亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过5.1%。2026年,胶质瘤诊断和治疗行业的规模预计为39.8亿美元。

根据2023年《脑与脊柱杂志》的报道,胶质母细胞瘤是一种高度侵袭性的神经胶质瘤,也是最常见的恶性中枢神经系统(CNS)肿瘤之一。其全球发病率为每10万人3.19例。美国国家医学图书馆(NLM)2023年1月的一项研究显示,全球胶质瘤的发病率高达42.8%。因此,医疗系统亟需配备完善的基础设施并支持各种治疗方法,这推动了该领域的显著增长。这些致命脑部恶性肿瘤发病率的逐步上升引起了公共和私营医疗机构的关注,促使它们加大对胶质瘤诊断和治疗市场的投资。

然而,近年来,胶质母细胞瘤(GBM)等晚期胶质瘤的初始治疗费用显著更高。根据2024年3月发表于《神经肿瘤学与神经外科肿瘤学》杂志的一篇文章的估算,每位新确诊的GBM患者初始治疗费用为95,377美元。此后,患者平均每月需花费18,053美元,平均生存期为5.9个月,使其成为治疗费用最高的疾病之一。因此,胶质瘤的诊断和治疗市场正在不断改进产品线,以提供更优惠的定价,缩小经济差距,提高治疗普及率。

基于此,2021年发表于《JCO全球肿瘤学》期刊的文章介绍了一种对印度而言相对经济实惠的治疗方案——替莫唑胺联合放疗,该方案在降低成本和提高疗效方面分别实现了90.0%和80.0%的提升。这促进了新型混合型和可及性治疗方案的研发,使该领域更加多元化,并创造了更大的投资空间。此外,这也鼓励全球先行者投入大量研发,以寻找最合适的解决方案,从而提高胶质瘤诊断和治疗市场的可用性。

欧洲、北美和中国(美国除外)胶质母细胞瘤治疗费用(2024 年)

治疗类型 | 每位患者的平均费用(美元) |

手术切除 | 10,042.0 |

放射治疗 | 6,777.0 |

联合治疗(手术、放射治疗和化学治疗) | 62,602.0 |

资料来源:美国国家医学图书馆研究

关键 胶质瘤的诊断和治疗 市场洞察摘要:

区域亮点:

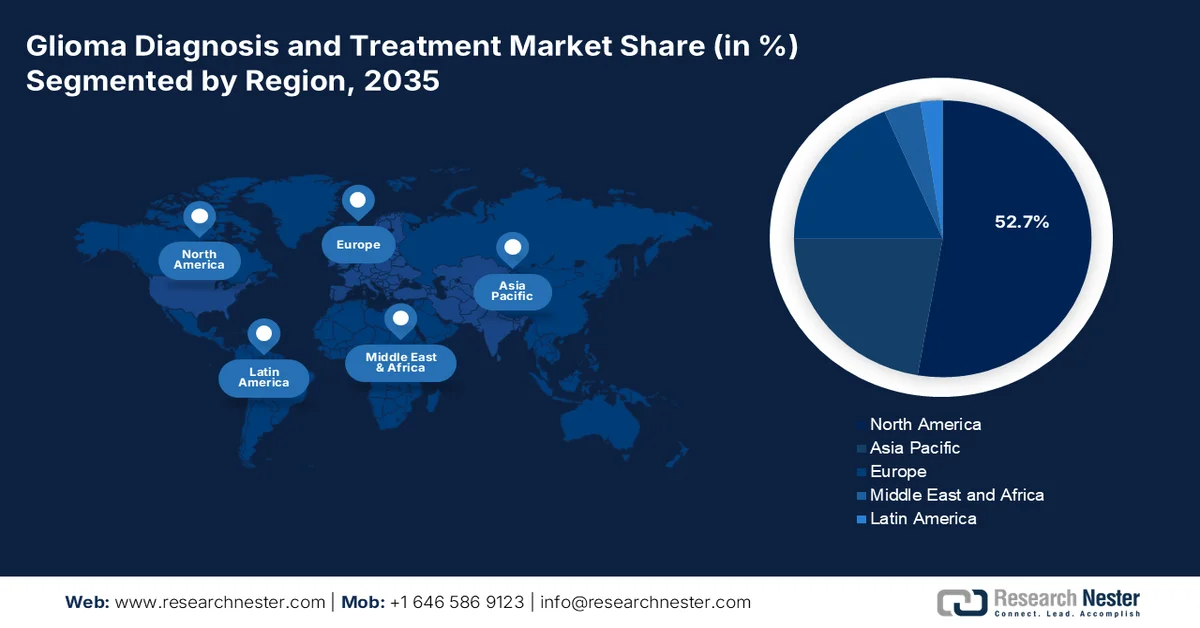

- 预计到 2035 年,北美将占据胶质瘤诊断和治疗市场的主导地位,收入份额超过 52.7%,这得益于完善的医疗保健基础设施和强大的分销网络,以及监管方面的进步。

- 预计到 2035 年,亚太地区将迎来显著增长,这得益于精准医疗的快速发展以及为应对胶质瘤死亡率上升而不断增加的投资。

细分市场洞察:

- 由于医疗基础设施的扩张、可及性的提高以及强有力的机构资金支持,到 2035 年,医院和诊所部门将占胶质瘤诊断和治疗市场 70.8% 以上的份额。

- 预计在整个预测期内,原发性肿瘤部分将占据最大份额,这主要归因于星形细胞瘤、室管膜瘤和少突胶质细胞瘤较高的发病率和侵袭性进展。

主要增长趋势:

- 对脑肿瘤的关注和投入日益增加

- 检测和治疗方法方面的创新

主要挑战:

- 类型和市场需求的多样性

- 犹豫不决与较高的复发率

主要参与者:安捷伦科技公司、沃特世公司、岛津公司、珀金埃尔默公司、布鲁克公司、ACD/Labs、SepSolve Analytical。

全球 胶质瘤的诊断和治疗 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 38.1亿美元

- 2026年市场规模: 39.8亿美元

- 预计市场规模:到2035年将达到62.7亿美元

- 增长预测:复合年增长率 5.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占52.7%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、英国、法国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

胶质瘤诊断和治疗市场——增长驱动因素和挑战

增长驱动因素

对脑肿瘤的关注和投资日益增长:脑肿瘤与脑癌的密切关联促使全球各地的管理机构将广泛存在的胶质瘤诊断和治疗市场列为优先事项。多个公共机构的努力正在确保不断增长的资金流入,从而推动该领域的发展。例如,2022年3月,《综合支出法案》增加了对美国脑肿瘤专项机构的拨款。这使得美国卫生高级研究计划署(ARPA-H)、美国国立卫生研究院(NIH)和美国国家癌症研究所(NCI)分别获得了10亿美元、450亿美元和70亿美元的拨款。这些举措也鼓励私营企业投入资源。

- 检测和治疗方法的创新:人们对早期及先进检测和干预益处的认识不断提高,推动了胶质瘤诊断和治疗市场的需求增长。持续的研发和发现正以改善患者预后和治疗反应为动力,推动该领域呈指数级增长。根据世界卫生组织2023年10月发布的一份报告,在儿童脑肿瘤中,胶质瘤亚型药物研发数量最多(156种),其中40.0%正在进行II期临床试验。在总共187种新疗法中,胶质瘤占35.0%,包括70种口服药物和24种儿童适用药物。

挑战

类型和市场需求的多样性:这种疾病包含多种复杂的突变类型和特征,可能无法通过现有的胶质瘤诊断和治疗方案进行有效治疗。此外,许多胶质瘤患者无症状且具有异质性,导致早期难以发现和干预,从而影响现有疗法的疗效。为了缓解这些问题,需要开展更深入的研究,引入定制化和研发性的疗法和策略。

- 由于复发率较高,治疗方案的选择往往受到阻碍:血脑屏障常常阻碍口服给药,迫使医生采取其他更积极的治疗手段。尤其对于儿童患者而言,这些方法会带来严重的健康影响。此外,耐药性肿瘤的出现也使得患者难以耐受和应对长期治疗。这些因素共同导致家长或家庭不愿接受这些疗法,从而限制了胶质瘤诊断和治疗市场的份额。

胶质瘤诊断和治疗市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025 年) |

38.1亿美元 |

|

预测年份市场规模(2035 年) |

62.7亿美元 |

|

区域范围 |

|

胶质瘤诊断和治疗市场细分:

最终用户细分分析

在胶质瘤诊断和治疗市场,预计到2035年,医院和诊所将占据超过70.8%的收入份额。基础设施投入的增加,以及医疗服务可及性的提高(尤其是在发达国家),正在推动这一领域的发展。美国医院协会在2022年8月发布的报告显示,医院每年为社区带来的经济效益高达1100亿美元。许多临床研究表明,患者早期入院接受治疗可获得更好的治疗效果,这使得医院成为居民可靠的就医选择。此外,医疗必需品的便捷供应和政府补贴也促使人们加大对医疗机构的投资,并激励企业将医疗网络纳入其主要分销渠道。

类型细分分析

就类型而言,原发性肿瘤预计将在预测期内占据胶质瘤诊断和治疗市场的最大份额。该亚型的高发病率是该细分市场的主要增长因素。原发性胶质瘤主要包括星形细胞瘤、室管膜瘤和少突胶质细胞瘤,根据美国国家医学图书馆(NLM)的数据,到2023年,它们的全球发病率分别为20.3%、3.2%和3.9%。同一来源的另一份报告指出,胶质母细胞瘤(一种星形细胞瘤)的平均生存期为9个月。这表明,由于该细分市场的高发病率和高死亡率,其增长势头强劲。此外,这些疾病的侵袭性和快速进展使其成为医疗系统的首要关注点。

我们对全球胶质瘤诊断和治疗市场的深入分析涵盖以下几个方面:

最终用户 |

|

类型 |

|

诊断 |

|

治疗 |

|

年级 |

|

地点 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

胶质瘤诊断和治疗市场——区域分析

北美市场洞察

预计到2035年,北美在胶质瘤诊断和治疗市场将占据超过52.7%的市场份额。该地区的医疗保健行业拥有完善的基础设施和强大的供应链,这提高了该领域的可及性和可用性,确保了业务的稳定发展。这也吸引了众多外国制药巨头参与其中。例如,2024年4月,Telix Pharmaceuticals公司获得了美国FDA对其在研胶质瘤成像产品TLX101-CDx的快速通道资格认定。该公司选择与北美领先的商业化和生产企业PharmaLogic Holdings Corp合作,负责该产品在北美地区的分销。由此可见,本地支持也对该市场的发展起到了推动作用。

除了完善的监管框架外,美国胶质瘤诊断和治疗市场还受益于不断增长的医疗保健支出和众多研究机构。过去十年,美国已建立起一套高效的工具库和卓越的学术网络,用于开展卓有成效的大规模临床试验,从而推动了诸多发现。例如,2023年6月,加州大学洛杉矶分校(UCLA)参与了一项国际队列研究,旨在评估vorasidenib的疗效。该评估结果帮助这种靶向疗法获得了全球认可,因为它能够减缓胶质瘤的进展,且副作用和神经功能缺损更少。这不仅有助于药物的审批流程,还有助于制药公司改进其产品线,使其更具市场竞争力。

加拿大儿童胶质瘤(GMB)发病率的突然上升,促使该国更加关注胶质瘤的诊断和治疗市场。这种疾病对年轻一代的影响及其与脑癌的关联引起了国家卫生部门的关注,并推动了该领域的稳定资金流入。例如,2023年5月,一个科学家团队获得了5万美元的资助,用于为脑癌高风险的儿童胶质瘤患者开发量身定制且毒性更小的治疗和识别方法。该研究团队认为,这项计划有望建立一套新型的、按年龄分层的、经济高效的分子检测指南。这些资金将为该领域未来的研究提供资金支持。

亚太市场洞察

预计亚太地区在预测期内胶质瘤诊断和治疗市场将呈现显著增长。精准医疗的卓越发展和快速进步对该领域起到了积极的推动作用。据 Research Nester 估计,到 2035 年底,亚太地区的精准肿瘤学行业有望在全球收入中占据 43.0% 的最高份额。同时,该地区也有望在同一时期占据精准医疗业务 30.5% 的显著份额。此外,由于胶质母细胞瘤 (GBM) 导致的低收入和中等收入国家死亡率不断上升,促使各国政府建设完善的基础设施,从而推动了该领域的需求。

印度正致力于降低胶质瘤诊断和治疗的可及性并提高其价格可承受性。这一新兴的医药领域正通过学术创新和政府合作,为该领域的临床发现奠定坚实的基础。例如,2024年12月,印度卫生和家庭福利部国务部长宣布启动由生物技术产业研究援助委员会(BIRAC)监督的CAR-T细胞疗法研究项目。这些项目旨在开发价格合理的细胞疗法产品,例如免疫疗法,以对抗包括胶质母细胞瘤在内的多种癌症。

中国也面临着胶质母细胞瘤(GBM)发病率持续上升的困境,促使政府加大对胶质瘤诊断和治疗市场的投入。根据美国国家医学图书馆(NLM)2022年9月发表的一项研究,该疾病的总体生存期为10.6个月,平均发病年龄为57±14岁。尽管发病率较低,但中国仍计划通过医疗系统充足的资源供应来提高生存率,从而保障老年人群的健康。例如,2020年5月,中国国家药品监督管理局(NMPA)批准再鼎医药和诺华医疗的联合方案Optune+替莫唑胺上市,用于治疗复发性和新发GBM病例。

胶质瘤诊断和治疗市场参与者:

- 赛默飞世尔科技公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Emcure制药有限公司

- 西格玛奥德里奇公司

- 辉瑞公司

- 泰姬制药有限公司

- 诺华国际股份公司

- 梯瓦制药工业有限公司

- GE医疗

- 西门子医疗

- 飞利浦医疗保健

- 默克公司

- 霍夫曼-罗氏股份公司

- Arbor Pharmaceuticals, LLC

- 太阳制药工业有限公司

- Amneal Pharmaceuticals. LLC

- 阿斯利康

- 凯瑞斯特里姆健康

- 基金会医学公司

由于胶质瘤诊断和治疗市场的产品范围有限,主要企业正在积极探索新的方法,例如细胞疗法,以拓展其产品组合。许多企业也在致力于开发联合疗法,以提高现有药物组合的疗效和安全性。例如,2023年3月,诺华公司获得FDA批准,将Tafinlar(达拉非尼)和Mekinist(曲美替尼)联合用于治疗1岁及以上携带BRAF V600E突变的低级别胶质瘤患儿。这种联合疗法被认为是一种合适的选择,可以满足此类病例的全身治疗需求。这些药理学先驱包括:

最新发展

- 2025年1月, Foundation Medicine的FoundationOneCDx获得FDA批准,可作为OJEMDA(由Day One Biopharmaceuticals开发)的伴随诊断解决方案。它可以提高使用II型RAF抑制剂治疗儿童、复发性或难治性低级别胶质瘤患者的疗效。

- 2024年10月,赛默飞世尔科技公司获得FDA批准,可在应用靶向治疗前使用伴随诊断试剂盒(CDx)Ion Torrent Oncomine Dx Target Test。该方法旨在识别或检测12岁及以上患有2级IDH突变型胶质瘤的成人和儿童是否符合VORANIGO治疗的条件。

- Report ID: 7379

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。