2025 年至 2037 年全球市场规模、预测和趋势亮点

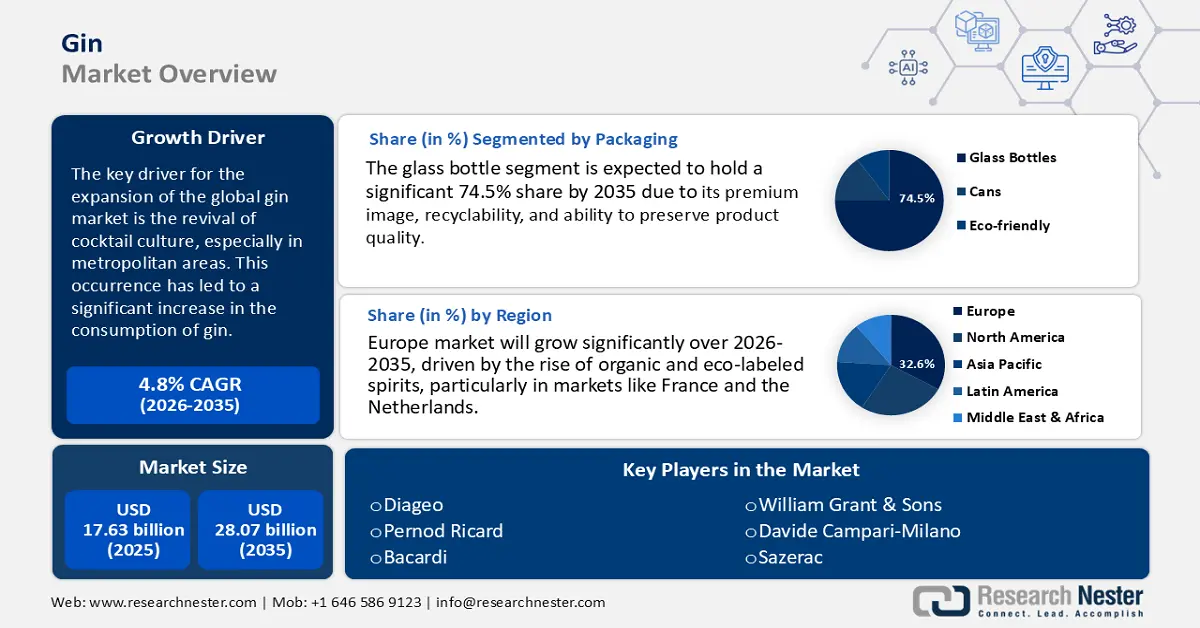

杜松子酒市场规模在2024年达到185亿美元,预计到2037年底将达到469亿美元,在2025年至2037年的预测期内,复合年增长率为7.6%。到2025年,杜松子酒的市场规模估计将达到197亿美元。

全球金酒市场扩张的关键驱动力是鸡尾酒文化的复兴,尤其是在大都市地区。这导致金酒消费量大幅增长。例如,在香港,随着疫情相关限制的放松,2023年包括金酒在内的烈酒留存进口额较上一年增长了92%,总额达1.5亿美元。这一增长反映了消费者口味的不断变化和社交活动的增多对金酒的强劲需求。

金酒的生产严重依赖于供应链中的农业资源,包括杜松子和各种植物药。根据美国农业部的数据,美国是重要的农产品原料出口国,而这些农产品对金酒生产至关重要。在定价方面,瓶装杜松子酒的生产者价格指数 (PPI) 近期上涨了 6.0%,表明生产成本有所上升。在消费者方面,美国劳工统计局监测包括杜松子酒在内的蒸馏酒的消费者价格指数 (CPI),为了解零售价格走势提供了宝贵的见解。正如预算文件中强调的那样,美国政府对研发的投入凸显了创新对于保持烈酒杜松子酒市场竞争力的重要性。

杜松子酒市场:增长动力与挑战

增长动力

- 转向天然植物成分:金酒行业的消费者越来越倾向于富含天然植物成分的产品,例如杜松子、芫荽、柑橘皮和各种香草。这一趋势与更广泛的可持续性和清洁标签成分趋势相呼应。因此,生产商正在采用先进的提取技术,例如二氧化碳超临界流体萃取和水基蒸馏,这些技术无需使用有害溶剂,并大大减少了化学残留物和废物。这些环保的化学方法不仅提高了产品的纯度和风味,还促进了生态目标的实现,提升了品牌价值,并满足了注重环保的全球金酒市场的监管要求。

- 先进的催化技术:将先进的催化技术融入蒸馏方法,显著提高了能源效率,实现了 20% 至 25% 的节能减排。这些包括催化蒸馏系统和热回收蒸馏器在内的先进技术,有效地减少了碳排放,并降低了总体生产成本。通过提高产量并提供更清洁、更精炼的产出,这些创新技术正日益受到寻求提升运营效率和可持续性的中型酿酒厂的青睐。随着环境法规日益严格和能源价格不断上涨,实施此类催化技术使生产商能够在满足经济和环境绩效标准的同时保持竞争力。

1.价格和销量

从2019年到2023年,受全球市场波动和区域需求变化的影响,杜松子酒化学品市场经历了大幅价格波动和单位销量波动。受疫情和地缘政治紧张局势带来的供应链挑战影响,包括乙烯、硫酸和氨在内的主要杜松子酒衍生品价格大幅上涨——2021年亚洲乙烯价格上涨16%,而2022年北美氨价格飙升32%。展望未来,预计亚洲需求增长和绿色技术的应用将稳定价格,并促进年销售额增长4-6%。下表概述了2019年至2023年杜松子酒化学品的年度价格走势和单位销量,并重点介绍了关键的经济和监管驱动因素。它提供了支持性统计见解,以了解杜松子酒市场波动并预测趋势。

杜松子酒化学品年度价格和单位销售量趋势(2019-2023)

| 年份 | 全球平均价格(美元/公吨) | 单位销售量(百万公吨) | 北美价格(美元/公吨) | 欧洲价格(美元/公吨) | 亚洲价格(美元/吨) |

| 2019 | 900 | 136 | 915 | 890 | 875 |

| 2020 | 830 | 125 | 845 | 820 | 850 |

| 2021 | 960 | 135 | 975 | 950 | 995 (+16%) |

| 2022 | 1,070 | 139 | 1,260 (+29%) | 1,400 (+40%) | 1,200 |

| 2023 | 1,030 | 145 | 1,090 | 1,130 | 1,080 |

关键价格驱动因素杜松子酒化工

| 驱动因素 | 描述 | 影响示例 |

| 原材料成本 | 原油和天然气价格上涨推高了杜松子酒产品的投入成本 | 由于天然气供应中断,2022年氨价格飙升30% |

| 地缘政治事件 | 战争、制裁和关税扰乱了供应供应链 | 俄乌战争限制了欧洲的化肥输入 |

| 环境法规 | 欧盟绿色协议提高了化学品生产商的合规成本 | 排放限制导致碳密集型杜松子酒价格上涨 |

支持性统计数据

| 指标 | 统计数据 | 来源 |

| 全球硫酸需求增长 | 4.6% 复合年增长率 (2018-2023) | 世界银行/联合国环境规划署报告 |

| 与肥料相关的轧棉化学品消费 | 占亚太地区总需求的 70% (2023) | 粮农组织/国际肥料协会统计数据 |

| 欧盟排放罚款 | 2022年75欧元/吨碳排放成本的影响 | 欧盟委员会 (.eu) |

2. 生产能力

2018年至2023年期间,受包装、汽车和农用化学品行业需求的推动,全球杜松子酒化学品市场产能持续增长。巴斯夫、陶氏和沙特基础工业公司等领先制造商在全球拥有超过395家工厂,年产能超过2.2亿公吨。亚太地区,尤其是中国和印度,是这一产能的主要中心。生产工艺涵盖从烯烃的蒸汽裂解到特种杜松子酒衍生物的催化氧化。过去五年,中东和东南亚地区的区域扩张贡献了2600万吨的新增产能。持续投资于工艺优化和可持续原料是至关重要的战略优势。下表列出了2023年各主要公司的产能分布、按终端使用行业划分的五年需求分析、区域贸易动态以及客户偏好。此外,他们还确定了2023年亚太地区十大特种化学品买家。

各公司产能细分(2023年)

| 公司 | 地区 | 产能(百万吨/年) | 关键地点 | 核心工艺类型 |

| 巴斯夫 | 欧洲/全球 | 35 | 德国、美国、中国 | 蒸汽裂解,氧化 |

| 陶氏化学 | 北美 | 29 | 美国、荷兰、巴西 | 蒸汽裂解,水解 |

| 沙特基础工业公司 | 中东/亚洲 | 27 | 沙特阿拉伯、中国 | 石脑油裂解 |

| 中石化 | 亚洲 | 25 | 中国 | 烯烃裂解、重整 |

| LG化学 | 亚洲 | 19 | 韩国、中国 | 芳烃重整、聚合 |

按最终用途划分的需求分析(2018-2023)

| 细分市场 | 复合年增长率 (2018-2023) | 评论 |

| 包装 (PE) | 5.5% | 受电商和快速消费品驱动 |

| 汽车 | 3.7% | 新冠疫情后复苏,轻量化 |

| 农业 | 4.4% | 化肥相关需求 |

| 制药 | 6.5% | 特种化学品和精细化学品需求 |

贸易数据与客户洞察

港口进出口趋势(2019-2023)

| 国家 | 主要港口 | 出口量(百万吨,2023年) | 值得关注的趋势 |

| 中国 | 上海 | 50 | 2023年出口同比增长6.5% 2022-23 |

| 印度 | 孟买 | 25 | 亚太和非洲地区需求稳步增长 |

| 美国 | 休斯顿 | 35 | 从2020年的低点复苏;乙醇出口增加 |

| 德国 | 汉堡 | 20 | 高价值特种化学品出口保持稳定 |

十大特种化学品买家(亚太地区,2023年)

| 买家名称 | 国家 | 数量(千吨) | 细分市场焦点: |

| 信实工业 | 印度 | 700 | 聚合物,芳烃 |

| 台塑集团 | 台湾 | 640 | 聚氯乙烯,烯烃 |

| 三菱化学 | 日本 | 600 | 特种中间体 |

| LG化学 | 南方韩国 | 580 | 先进材料 |

| 中石化 | 中国 | 560 | 大宗石化产品 |

| 多个(保密) | 多个 | 600-400 | 制药、农业、电子 |

3.日本杜松子酒市场概览(2018-2023)

受汽车、电子和制药行业持续需求的推动,日本杜松子酒市场展现出卓越的韧性和专业化水平。2018年至2023年期间,日本化学品年总出货量超过1612.9亿美元,其中石化产品和特种化学品占总出货量的72%以上。全球杜松子酒市场对高性能聚合物和可持续材料的需求不断增长,带动了出口增长,尤其是对亚太地区和北美地区的出口。三菱化学和住友等领先企业正在加大研发投入,专注于生物塑料和数字化制造,以响应全球环境目标。日本排名前30的化工企业在收入增长和利润率方面持续领先于全球同行。附表概述了2018年至2023年日本杜松子酒化学产品的成分和出货量,以及2022年的研发和资本投资趋势。此外,还重点介绍了2023年日本排名前30的杜松子酒化学公司的财务业绩。

杜松子酒化学产品出货量构成(日本,2018-2023年)

| 类别 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 平均份额(%) |

| 石化产品 | 10.6万亿日元 | 11.2万亿日元 | 11.0万亿日元 | 11.9万亿日元 | 13万亿日元 | 12.3万亿日元 | 46% |

| 聚合物 | ¥6.5万亿 | ¥6.3万亿 | ¥6.2万亿 | ¥6.6万亿 | ¥6.9万亿 | ¥7.2万亿 | 27% |

| 特种化学品化学品 | ¥5.2万亿 | ¥5.4万亿 | ¥5.3万亿 | ¥5.7万亿 | ¥6.3万亿 | ¥6.5万亿 | 23% |

| 其他 | ¥2.5T | ¥2.6T | ¥2.4T | ¥2.7T | ¥2.9T | ¥3.2T | 10% |

价值2018-2023年Gin Chemical出货量(按制造业)

| 行业 | 复合年增长率 (%) | 2023年出货量(万亿日元) | 评论 |

| 汽车 | 8.2% | 5.4万亿日元 | 轻质塑料,电动汽车材料 |

| 电子行业 | 6.8% | 5.0万亿日元 | 高性能聚合物、半导体 |

| 制药行业 | 5.4% | 3.9万亿日元 | 生物化学品、原料药 |

| 建筑行业 | 4.6% | 2.7万亿日元 | 绝缘材料、涂料 |

研发顶级化工企业的费用和资本投资(2022 年)

| 公司 | 研发支出(十亿日元) | 重点领域 | 资本投资(十亿日元) |

| 三菱化学 | 1.6 亿日元 | 生物塑料,可持续性 | 3.3 亿日元 |

| 住友化工 | ¥120 | 数字化、人工智能生产 | ¥280 |

| 东丽工业 | ¥100 | 碳纤维、复合材料 | ¥200 |

| 旭化成 | <td style="height:61px; width:156

杜松子酒市场:关键见解

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2025-2037 |

|

复合年增长率 |

7.6% |

|

基准年市场规模(2024年) |

185亿美元 |

|

预测年度市场规模(2037 年) |

469亿美元 |

|

区域范围 |

|

杜松子酒细分

包装类型(玻璃瓶、罐和环保包装)

玻璃瓶包装预计将在全球金酒市场占据 74.5% 的份额,这得益于其高端形象、可回收性以及保持产品完整性的能力。玻璃瓶可以提升品牌知名度,吸引消费者,尤其是在精酿和高端金酒领域。其惰性特性确保金酒的风味和酒精含量能够长期保存,使其成为生产商和消费者的首选。环保意识的增强和对可持续包装的监管鼓励进一步刺激了需求。随着全球金酒市场持续增长,尤其是在欧洲和亚太地区,预计玻璃瓶装金酒将保持主导地位直至2037年。

分销渠道(现场渠道和非现场渠道)

到2037年,现场渠道分销行业预计将占据金酒市场份额的38.5%以上,这得益于新冠疫情后日本酒店和旅游业的复苏、经济产业省(METI)“入境消费扩张计划”下的政府旅游举措,以及东京和大阪等大都市地区金酒专卖酒吧的日益增多。高端化趋势也促进了现场消费,酒吧致力于提供独特的精酿金酒,以吸引游客和年轻人。

我们对全球金酒市场的深入分析涵盖以下细分市场:

|

包装类型 |

|

|

分销渠道 |

|

|

产品类型

|

|

|

消费者人口统计

|

|

|

风味特征

|

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

杜松子酒行业 - 区域概况

欧洲市场分析

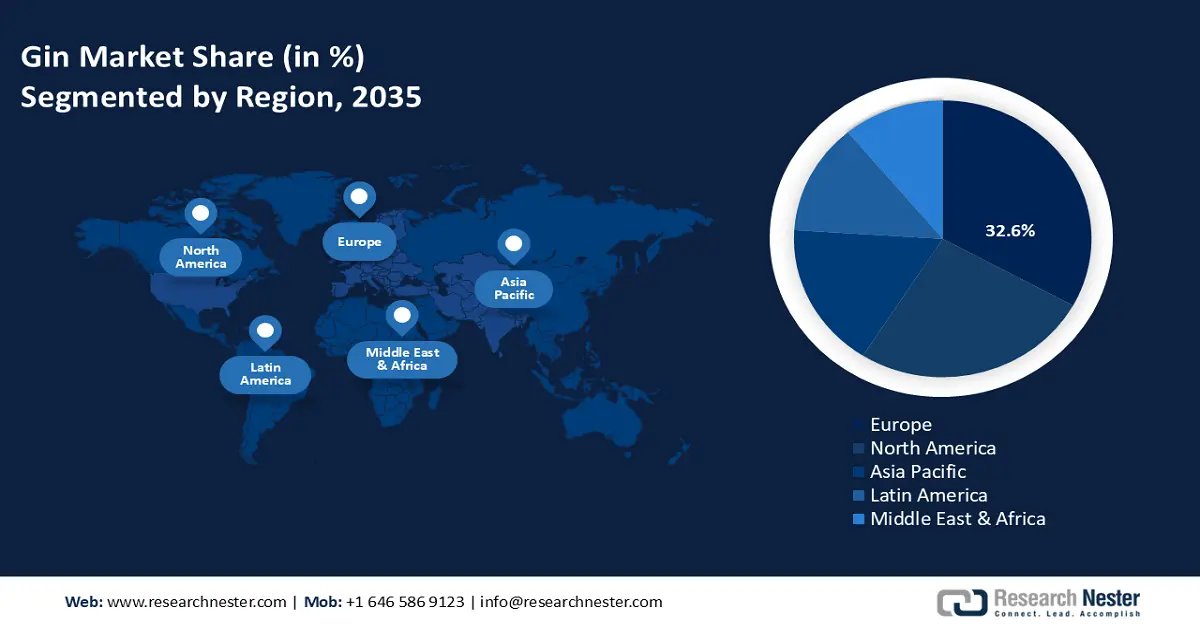

预计到2037年,欧洲将以32.6%的市场份额在全球杜松子酒市场占据领先地位,这得益于市场对高端、环保和植物基烈酒日益增长的需求。2023年,英国将砷化镓晶片化学项目的环境预算拨款从2020年的5.6%提高到8%。英国拥有13亿美元的杜松子酒市场,通过英国创新局(Innovate UK)支持的酿酒厂和公私合作的可持续化学创新,推动绿色化学发展。同样,德国继续在化学研发领域保持领先地位,根据德国宝马集团(BMWK)的数据,2024年德国可持续化学品投资额达39亿美元,较2021年增长15%。在弗劳恩霍夫信息通信技术研究所(Fraunhofer ICT)低碳产业整合的支持下,砷化镓晶圆化学品在清洁能源和电子领域发挥着至关重要的作用。相比之下,预计波兰在2025年至2037年期间的复合年增长率(CAGR)将达到7.3%,位居世界最高,这得益于欧盟的资金支持、城市发展和可持续生产方面的投资。随着公共和私人资金的注入,英国、德国和法国的知名企业正在砷化镓晶圆应用和可持续化学品的开发方面取得长足进步,这得益于公共和私人资金对蒸馏方法创新和环境法规合规性的推动。

北美市场分析

到2037年,预计北美将占据全球杜松子酒市场的28.5%,这得益于对手工烈酒和环保蒸馏方法日益增长的需求。 美国拥有超过2700家精酿酿酒厂,在区域扩张方面处于领先地位,这得益于人们对高品质、植物风味浓郁的金酒日益增长的偏好。政府的援助正在提振该行业,美国能源部在2022年拨款17亿美元用于生产清洁能源化学品,加拿大也在2023年拨款6.5亿美元。美国环保署的“绿色化学计划”等监管举措已成功将危险废物减少了29%,而美国职业安全与健康管理局(OSHA)等组织以及行业团体正在推动整个金酒供应链的安全和可持续性。

主导杜松子酒市场的公司

- 公司概况

- 业务战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 近期发展

- 区域布局

- SWOT 分析

国际杜松子酒市场竞争激烈,受创新、合规和可持续生产趋势的影响。巴斯夫、陶氏和索尔维等大型公司凭借其多样化的产品和在绿色化学领域的积极研发,引领着杜松子酒市场。三菱化学和LG化学等来自日本和韩国的公司正在探索用于生产杜松子酒的香气和溶剂稳定技术。战略合作伙伴关系日益普遍,尤其是在欧洲和亚洲,企业纷纷响应REACH和《欧洲绿色协议》等环保倡议。在政府支持的创新项目的支持下,来自印度和马来西亚的新进入者正在增强其生物基化学解决方案,以期在全球市场上占据更大的份额。

下表列出了全球杜松子酒市场排名前 15 位的制造商。

|

公司名称 |

原产国 |

预计市场份额 (2037) |

|

巴斯夫欧洲公司 |

德国 |

7.5% |

|

陶氏公司 |

美国 |

7.1% |

|

杜邦公司 |

美国 |

6.4% |

|

索尔维公司 |

比利时 |

5.9% |

|

赢创工业股份公司 |

德国 |

5.7% |

|

LG化学有限公司 |

韩国 |

xx% |

|

三菱化学集团株式会社 |

日本 |

xx% |

|

旭化成株式会社 |

日本 |

xx% |

|

Sabic(沙特基础工业公司) |

沙特阿拉伯 |

xx% |

|

英力士集团有限公司 |

英国 |

xx% |

|

沙特基础工业公司创新塑料美国有限公司 |

美国 |

xx% |

|

信实工业有限公司 |

印度 |

xx% |

|

马来西亚 |

xx% |

|

|

Orica Limited |

澳大利亚 |

xx% |

|

Arkema S.A. |

法国 |

xx% |

最新发展

- 2024年4月,东丽工业宣布开发出由聚酰胺4制成的球形细颗粒,旨在在海洋生态系统中分解。该公司计划进一步推进其大规模生产技术,并为化妆品等传统替代品受限的行业提供样品。该产品预计将于2025年3月在杜松子酒市场上市。

- 2023年9月,巴斯夫推出了业内首款生物质平衡塑料添加剂,即Irganox® 1010 BMBcert和Irganox® 1076 FD BMBcert。这些添加剂已获得TÜV Nord的ISCC PLUS标准认证,保证了其生产的可持续性。本介绍旨在利用可再生资源替代化石原料,以满足对可持续化学替代品日益增长的需求。

- Report ID: 55

- Published Date: Jun 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。