天然气制液体燃料(GTL)市场展望:

2025年,天然气制液市场规模超过59.6亿美元,预计到2035年将达到84.9亿美元,在预测期(即2026年至2035年)内,复合年增长率约为3.6%。2026年,天然气制液行业的市场规模预计为61.5亿美元。

市场增长可归因于对清洁燃料日益增长的需求。与传统的原油基燃料相比,GTL工艺生产的液体燃料燃烧更清洁,硫含量更低,因此在环境方面更具吸引力。例如,英国政府发布的液化天然气数据显示,液化石油气比煤炭更环保,其排放量比石油少12%,二氧化碳排放量比煤炭少33%。

此外,GTL正构烷烃是生产洗涤剂的理想原料,可替代石油基煤油。以此方式生产的洗涤剂环境影响更小,萘含量更低,芳烃含量也更低。然而,化学添加剂过多的洗涤剂会导致水体富营养化,这对全球水体而言是一个令人担忧的问题。例如,美国国家海洋局在2024年6月指出,由于营养物质输入过量,美国本土(不包括夏威夷和阿拉斯加)65%的沿海水域和河口的水质正在恶化。为减少此类污染而不断加大的力度进一步推动了市场增长。

关键 气转液(GTL) 市场洞察摘要:

区域亮点:

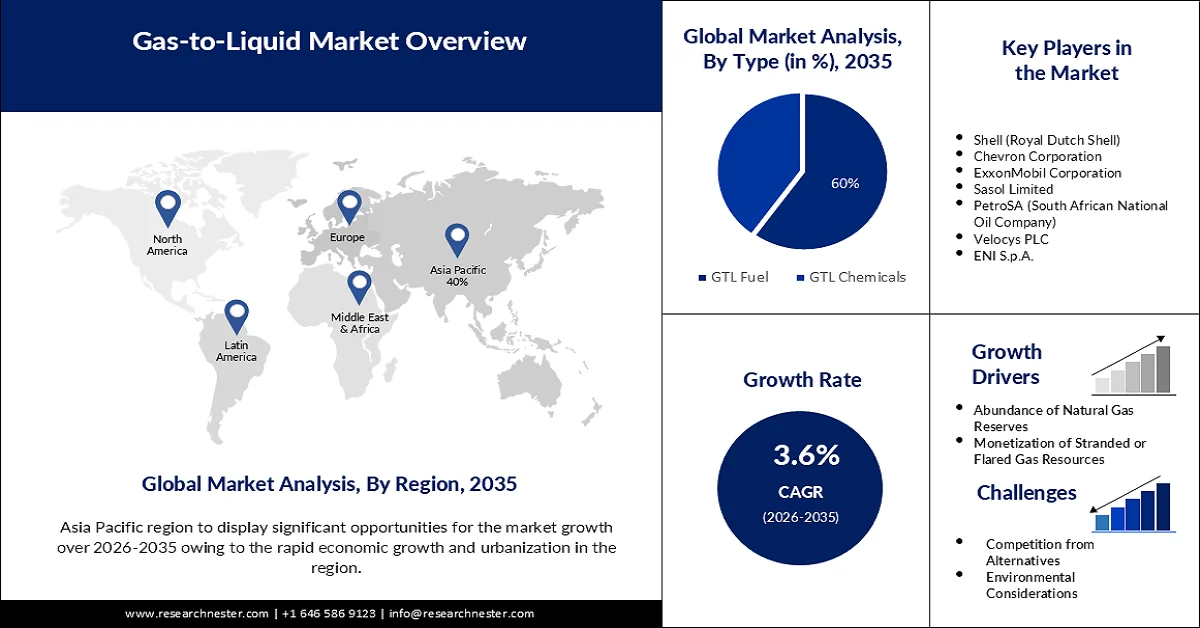

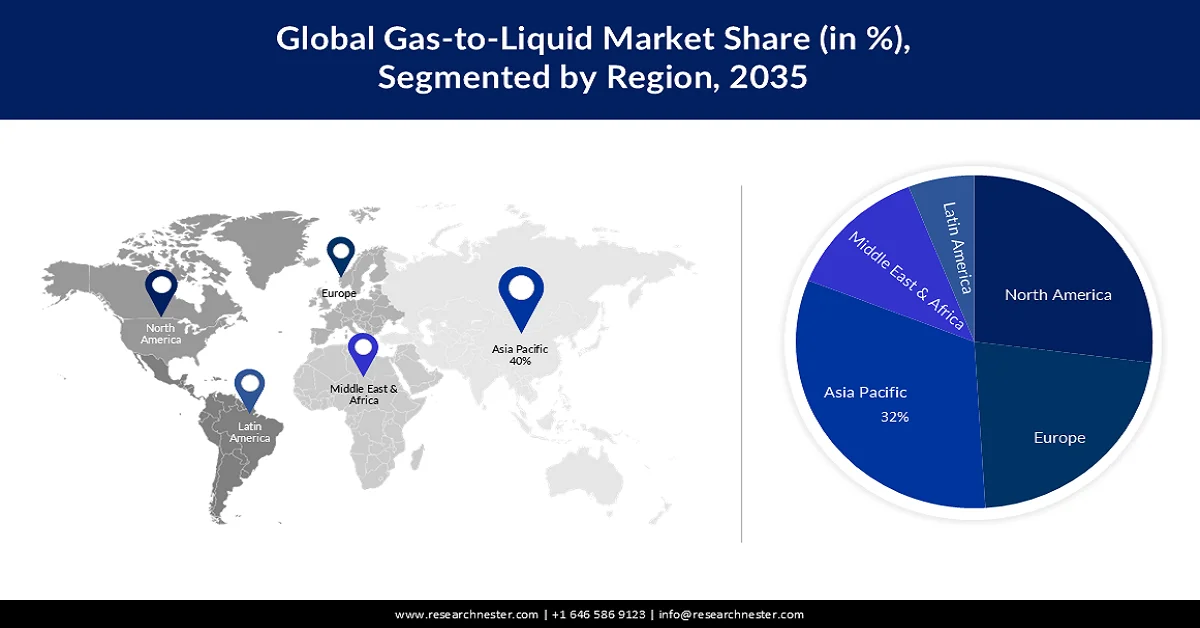

- 预计到 2035 年,亚太地区的天然气制油市场将占据 32% 的市场份额,这主要得益于快速的城市化进程和不断增长的区域能源需求。

- 预计到 2035 年,北美将占据相当大的市场份额,这主要得益于丰富的页岩气产量以及加强能源独立性的战略重点。

细分市场洞察:

- 受全球排放法规日益严格和对更清洁的运输燃料的需求不断增长的推动,预计到 2035 年,天然气制液体燃料 (GTL) 市场的收入份额将占 60%。

- 预计到 2035 年,住宅领域将占据相当大的市场份额,这主要得益于人们对更清洁燃烧燃料的需求不断增长,以遏制室内空气污染。

主要增长趋势:

- 政府支持和政策的增加

- 柴油使用量增加

主要挑战:

- 高昂的资本成本

- 环境限制

主要参与者: bioMérieux SA、F. Hoffmann-La Roche Ltd、Abbott Laboratories、Becton, Dickinson and Company、DiaSorin SpA (Luminex)、Accelerate Diagnostics Inc.、Bruker Corp.、Danaher Corp.、Torus Biosystems、GENERI BIOTECH sro

全球 气转液(GTL) 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 59.6亿美元

- 2026年市场规模: 61.5亿美元

- 预计市场规模:到2035年将达到84.9亿美元

- 增长预测:复合年增长率 3.6%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占32%的份额)

- 增长最快的地区:中东和非洲

- 主要国家:卡塔尔、美国、沙特阿拉伯、中国、马来西亚

- 新兴国家:卡塔尔、沙特阿拉伯、阿联酋、中国、印度

Last updated on : 25 February, 2026

气转液(GTL)市场——增长驱动因素和挑战

增长驱动因素

- 政府支持和政策的增加:政府的支持和优惠政策在推动市场增长方面发挥着至关重要的作用。许多国家已实施相关政策,鼓励GTL技术的研发和应用。GTL燃料为运输燃料领域带来了多元化选择,预计这将促进市场增长。

- 柴油使用量增长:受柴油需求增长的推动,天然气制油(GTL)市场预计将迎来显著增长。柴油是GTL工艺的主要产品之一。与其他汽车燃料相比,柴油因其诸多优势而需求激增。例如,据发动机技术论坛(Engine Technology Forum)称,柴油车主每加仑汽油可行驶的里程比汽油车多20-40%。欧盟表示,2022年欧盟每月从俄罗斯进口200万吨柴油。

- 能源多元化需求日益增长:研究人员指出,能源多元化对经济具有重要影响。能源来源多元化对于经济稳定和能源安全至关重要。气转液技术为生产液体燃料和降低对原油的依赖提供了一种替代方案。

挑战

- 高昂的资本成本:由于建设天然气制油装置、相关基础设施以及技术实施,GTL项目需要大量的初期投资。GTL项目的资本密集型特性可能成为准入壁垒,限制GTL技术的广泛应用。

- 环境制约因素:随着世界朝着采用可再生能源和减少碳排放的方向发展,人们正在选择更清洁的燃料。来自氢能、电动汽车等替代清洁燃料的巨大竞争压力不容忽视。

气转液(GTL)市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.6% |

|

基准年市场规模(2025 年) |

59.6亿美元 |

|

预测年份市场规模(2035 年) |

84.9亿美元 |

|

区域范围 |

|

气转液(GTL)市场细分:

类型细分分析

预计到2035年,GTL燃料在天然气制油市场中将占据60%的最大份额。全球监管机构正在实施更严格的排放法规,以应对空气污染并改善空气质量。联合国环境规划署2024年发布的一份报告指出,世界各国必须承诺到2030年将年度温室气体排放量减少42%。GTL燃料的硫含量显著降低,颗粒物排放量也更少,因此有助于满足严格的排放标准。GTL燃料提供了一种替代的液体运输燃料来源,有助于增强能源安全,并降低地缘政治紧张局势和油价波动带来的风险。

最终用户细分分析

预计到2035年,住宅领域的天然气制油市场将占据相当大的份额。为了减少污染、改善室内空气质量,住宅领域对清洁燃料的需求激增。2024年,清洁空气基金会发布的数据显示,空气污染每年导致700万人死亡。由于人们日益关注空气质量问题,他们开始采用更清洁的燃料替代石油、煤炭或生物质等传统燃料,从而减少家庭环境中颗粒物、硫和其他污染物的排放。

我们对全球气转液市场的深入分析涵盖以下几个方面:

类型 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

气转液(GTL)市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区的天然气制油(GTL)市场将占据32%的最大市场份额。亚太地区经济快速增长,城市化进程加快,导致燃料需求显著增加。亚洲开发银行发布的数据显示,到2030年,亚洲超过55%的人口将居住在城市。这导致能源消耗在三个主要垂直领域显著增加:提高能源密集型生活方式的质量、能源密集型交通运输以及工厂生产。不断增长的能源需求为GTL技术创造了机遇,使其能够将天然气资源货币化,并满足该地区的燃料需求。

北美市场洞察

预计北美市场将占据显著份额。水力压裂法(简称“压裂法”)的出现,释放了北美丰富的页岩气储量。页岩气革命显著提高了该地区的天然气产量和供应量。北美高度重视实现电力独立和增强电力安全。GTL(天然气制油)技术为利用国内天然气资源提供了契机,有助于减少对进口原油的依赖,并实现能源结构的多元化。通过将天然气转化为液体燃料,GTL有助于提高区域能源自给率,并降低全球油价波动和地缘政治紧张局势带来的风险。例如,据美国能源信息署统计,9月份美国页岩气日产量达到812亿立方英尺。

天然气制液体燃料(GTL)市场参与者:

- 壳牌(皇家荷兰壳牌)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 雪佛龙公司

- 埃克森美孚公司

- 沙索尔有限公司

- 南非国家石油公司(PetroSA)

- Velocys PLC

- 埃尼集团

- OLTIN YO'L GTL LLC

- 卡塔尔石油公司

- CompactGTL有限公司

随着现有主要企业和新进入者不断投资于新兴技术,市场竞争格局正在迅速演变。市场主要参与者致力于开发满足严格监管规范和消费者需求的新技术和产品。这些主要参与者正采取多种策略,例如并购、合资、合作以及推出新产品,以拓展产品线并巩固市场地位。

以下是一些在全球市场运营的主要参与者:

最新发展

- 2024年10月, Cerilon公司获准在特伦顿建造一座天然气制液工厂。该工厂将具备每天将天然气转化为48,000桶液态烃产品的能力。

- 2024年9月,低碳甲醇生产领域的领军企业M2X Energy扩大了其运营规模,并计划在年内安装更多装置。该公司致力于解决垃圾填埋场和石油燃烧产生的甲烷排放问题。

- Report ID: 5101

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。