园艺设备市场展望:

2025年园艺设备市场规模为1038亿美元,预计到2035年底将达到1985亿美元,在预测期(即2026-2035年)内,复合年增长率为6.7%。2026年,园艺设备行业规模估计为1107亿美元。

全球园艺设备市场由住宅草坪和花园养护、专业景观美化服务以及机构绿地维护等需求的稳定驱动。关键需求指标包括持续的房屋拥有率和消费者在草坪和花园活动上的支出。根据OEC 2023年报告,全球带水平切割装置的动力草坪割草机贸易额达60.7亿美元。另一方面,包括园艺设备在内的休闲用品个人消费支出持续增长,反映出消费者对户外物业维护的持续投入。专业领域受益于景观美化服务行业的蓬勃发展,该行业的增长在国民经济核算中被作为一个独立的行业进行追踪。

该市场的供应链遍布全球,亚洲和北美的重要制造中心导致了复杂的国际贸易流动。美国国际贸易委员会的进出口数据显示,电动草坪和园艺机械的进出口量持续稳定,表明中间产品和最终产品的流通较为稳定。生产对钢铁、塑料和电池驱动设备所需的锂等关键投入成本非常敏感,成本波动会影响制造商的利润率。美国国家标准与技术研究院指出,轻量化材料和电池技术的进步既给制造商带来了研发成本方面的挑战,也带来了长期的效率提升机会。分销渠道依然多元化,依赖于专业分销商网络、大型零售合作伙伴和直接面向消费者的数字平台。实体零售在高价商品的购买中仍然占据主导地位。

关键 园艺设备 市场洞察摘要:

区域洞察:

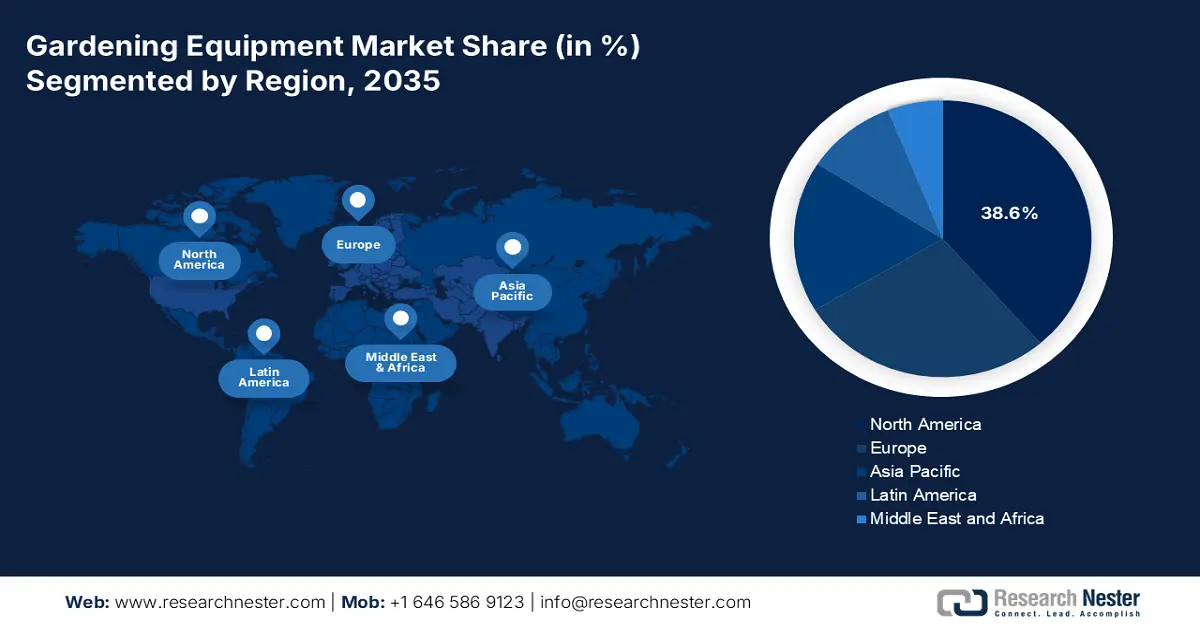

- 预计到 2035 年,北美将在园艺设备市场占据 38.6% 的份额,这得益于高消费支出、强大的园林绿化行业以及日益严格的环境法规。

- 预计到 2035 年,亚太地区将以 6.8% 的复合年增长率增长,这得益于中产阶级收入的增长、快速的城市化进程以及电池驱动工具的日益普及。

细分市场洞察:

- 到 2035 年,线下渠道预计将在园艺设备市场占据 65.7% 的份额,这得益于专业经销商的扩张和店内专业知识的关键作用。

- 到 2035 年,住宅市场将继续保持其主导地位,这得益于房屋拥有率的持续增长和户外生活空间的日益流行。

主要增长趋势:

- 扩大城市农业和公共园艺投资

- 城市绿化和生物多样性资金

主要挑战:

- 电气化和创新方面的高昂研发成本

- 监管合规性和环境标准

主要参与者: Toro 公司(美国)、Husqvarna 集团(瑞典)、STIHL(德国)、Robert Bosch GmbH(德国)、MTD Products(美国)、Stanley Black & Decker(美国)、Makita Corporation(日本)、Yamabiko Corporation(日本)、Honda Motor Co., Ltd.(日本)、Kubota Corporation(日本)、Fiskars Group(芬兰)、Briggs & Stratton(美国)、AL-KO Group(德国)、Emak Group(意大利)、Chervon(中国)、STIGA Group(瑞典)、Masport(澳大利亚)、AriensCo(美国)、Greenworks Tools(美国)。

全球 园艺设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1038亿美元

- 2026年市场规模: 1107亿美元

- 预计市场规模:到2035年将达到1985亿美元

- 增长预测:复合年增长率 6.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、新加坡、巴西、阿联酋

Last updated on : 12 December, 2025

园艺设备市场——增长动力与挑战

增长驱动因素

- 城市农业和公共园艺投资的扩张:市场增长依赖于社区发展和居民园艺,而这又得益于联邦政府对城市农业社区花园和本地食品系统的直接拨款。美国农业部城市农业办公室提供竞争性拨款,支持城市堆肥农场和市政花园,从而扩大土壤工具、灌溉设备、轻型设备及相关硬件的采购。美国农业部2022年10月的报告显示,该部门已宣布拨款1420万美元,用于支持52个城市农业和创新生产项目,以购置园艺设备。该项目优先考虑服务不足的社区,这些社区的地方政府机构需要可扩展的耕作工具。在欧洲,一些城市根据欧盟绿色协议框架,将市政预算分配给城市农业试点项目,从而增强了对适合小块土地使用的低维护工具的需求。

- 城市绿化和生物多样性资金:国家和市政绿化预算持续为承包商和地方政府部门提供设备。在欧盟生物多样性战略和欧盟绿色协议的指导下,城市推行有利于授粉昆虫的景观设计、绿色廊道和公园修复措施,这些措施需要修剪工具、种植设备和灌溉设备,而这些设备主要适合地方政府通过长期合同采购。在美国,美国农业部自然资源保护局的保护项目为栖息地种植和土壤改良提供资金,从而为配套设备创造了额外的支出渠道。植树造林补助金、公园修复和气候适应性项目形成了围绕重型园艺设备更换而设计的结构化采购周期。欧洲生物多样性支出的增加可能会在一定程度上推动市政运营和景观服务中可持续园艺工具的采购。

- 人口统计与家庭园艺参与:根据非营利组织的研究,家庭园艺参与是园艺设备市场结构性需求的驱动因素。国际半干旱热带作物研究所(ICRISAT)2023年1月的研究表明,家庭园艺可使成年人月均收入提高37%,并使贫困率降低11.7%。这些数据凸显了园艺除了休闲娱乐之外的作用,使其成为全球家庭一项重要的经济活动。这种参与创造了对基本园艺工具(从基础手动工具到小型灌溉设备)的持续需求,尤其是在新兴经济体,从而形成了一个稳定的、以销量为导向的市场细分领域,该领域受经济周期波动的影响小于高端非必需品市场。

挑战

- 电气化和创新研发成本高昂:向高性能零排放电池驱动设备的快速转型需要对电机效率、电池技术和软件进行巨额研发投入。领先企业正投入巨资打造机器人生产线和统一电池平台,这笔资金对初创企业而言往往难以企及。此外,电池驱动草坪设备的市场正在快速增长,迫使所有制造商要么加大投资,要么落后。这导致许多小型企业发展滞后。

- 监管合规与环境标准:制造商面临着复杂多变的全球监管环境。主要挑战包括严格的排放标准(例如加州空气资源委员会 (CARB) 的法规)、逐步淘汰汽油发动机、噪音污染条例以及不断发展的测试。市场主导企业通过开发符合这些法规的 AP 系列电池系统来应对这些挑战,并将合规性作为一项核心业务战略积极投资。此外,各公司正越来越多地将专项研发预算投入到下一代可持续动力平台的研发中,以确保在各个区域市场长期保持合规性。

园艺设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.7% |

|

基准年市场规模(2025 年) |

1038亿美元 |

|

预测年份市场规模(2035 年) |

1985亿美元 |

|

区域范围 |

|

园艺设备市场细分:

分销渠道细分分析

线下渠道在分销渠道领域占据主导地位,预计到2035年将占据65.7%的市场份额。这一细分市场的增长主要得益于专业经销商、大型零售商和家居建材中心的崛起,因为园艺设备购买具有很强的触感性和高度的考虑性。商业园林绿化公司和资深DIY爱好者依赖店内专家进行产品演示,以便快速响应紧急项目需求,并享受完善的售后服务网络。该渠道是保修索赔、零件供应和维修的主要渠道,从而形成强大的消费者锁定效应。FRED发布的2025年8月数据显示,建筑和园艺设备及经销商的零售额在2025年8月达到400.9亿美元,凸显了实体零售在该行业的巨大且持续的经济活力,即便电子商务蓬勃发展。实体店提供的信任和即时性对于这一高参与度产品类别仍然至关重要。

最终用户细分分析

住宅用户是园艺设备市场销量增长的主要驱动力,这主要得益于持续的房屋拥有率和户外生活方式的兴起。疫情后,人们逐渐转向郊区居住,私人户外空间的价值也日益凸显,这些因素持续刺激着园艺工具的销售。住宅用户对大型零售商的营销活动反应灵敏,并且由于其对清洁、静音和易用产品的需求,成为无线园艺革命的主要目标群体。根据美国园艺学会2022年12月的研究,美国消费者在植物和景观用品上的支出增长了4.6%,表明消费者在维护和改善自身房产方面持续投入。住宅用户群体庞大,确保了其在收入方面领先于商业用户。

价格点细分分析

在价格区间内,中档价格细分市场在园艺设备市场占据最大份额。这一主导地位源于其在价格、性能和耐用性之间的平衡,满足了注重性价比的大多数消费者的核心需求。该价位的消费者既避免了经济型工具的脆弱性,也放弃了高端专业级设备的高昂价格,转而选择值得信赖的品牌、核心电池平台以及功能丰富的家用型号。该细分市场直接受益于技术下放效应,例如无刷电机和先进的电池管理系统等创新技术逐渐成为标配。OEC 2023年的数据报告显示,割草机(带水平切割装置的动力草坪修剪机)的全球贸易额下降了13.1%,这凸显了园艺设备价格下降的影响。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

产品类型 |

|

电源 |

|

最终用户 |

|

分销渠道 |

|

价格点 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

园艺设备市场——区域分析

北美市场洞察

北美市场占据主导地位,预计到2035年将占据38.6%的市场份额。推动市场增长的因素包括高消费支出、成熟的专业园林绿化行业以及严格的环保法规,这些法规促使企业向电池驱动设备转型。美国市场的特点是机器人割草机和智能灌溉系统的快速普及,而加拿大则在除雪机和季节性设备方面展现出强劲的增长势头。主要驱动因素包括城市化进程推动了对小型工具的需求、联邦和州政府对绿色基础设施的投入,以及加利福尼亚州等州逐步淘汰燃油发动机,从而加速了车队的电气化进程。北美市场强大的零售基础设施和对住宅草坪护理的持续投资进一步巩固了其市场领导地位,使其成为全球产品创新和高端设备发布的主要中心。

美国园艺设备市场正经历着快速的、由监管驱动的向电池电动设备转型以及智能技术的融合。加州空气资源委员会禁止销售新型汽油动力小型非道路发动机,是促使全国制造商和园林绿化公司采用无线平台的主要催化剂。2025年1月,草坪和园艺设备制造业的生产者价格指数(PPI)达到162.460(2003年6月指数=100)。与此同时,消费者和专业人士对互联互通的需求不断增长,智能灌溉控制器和机器人割草机的市场份额不断扩大,这得益于美国环保署(EPA)的节水认证标准(WaterSense)。政府支出是美国农业部15亿美元城市和社区林业计划的关键需求驱动因素,该计划由《通货膨胀削减法案》提供资金,直接增加了市政和承包商对专业级树木栽培和景观维护设备的需求,从而建立了一个稳定的B2G销售渠道。

草坪和花园设备制造业生产者价格指数(2025 年)

一月 | 162.460 |

二月 | 162.460 |

行进 | 162.460 |

四月 | 162.657 |

可能 | 163.401 |

六月 | 163.922 |

七月 | 162.905 |

八月 | 162.905 |

九月 | 162.905 |

十月 | 162.460 |

资料来源: FRED 2025年11月

在加拿大,市场受显著的季节性因素驱动,推动了对多功能设备的需求,同时,受环境政策的影响,电动工具的需求也在稳步增长。冬季是除雪机的主要销售季节,而夏季则以草坪和花园护理为主。贸易数据也反映了这种需求;2023年OEC报告显示,割草机(带水平切割装置的电动草坪修剪机)的进口额达到3.84亿美元,表明核心季节性产品的需求稳定且量大。此外,联邦碳定价机制和省级激励措施正逐步提升电动设备的成本竞争力。这为零售商和制造商创造了双周期销售模式,要求他们采用先进的库存和供应链管理,以适应季节性销售高峰期。

亚太市场洞察

亚太地区是增长最快的市场,预计到2035年将以6.8%的复合年增长率增长。该市场由成熟的高价值市场和快速扩张的新兴经济体之间动态的相互作用构成。主要驱动因素包括中产阶级可支配收入的增长、城市化进程的加快(人们越来越重视城市绿地)以及中国和日本等国家对园艺的文化喜爱。市场趋势正从基本的手动工具向电动设备转变,由于环保意识的增强和政府对排放的监管,电池供电的无绳工具的需求显著增长。专业园林绿化行业正在商业地产和酒店开发领域不断扩张。

中国是亚太地区园艺设备市场的主导力量,正从制造中心转型为最大的消费市场。这一增长得益于国家主导的城镇化和生态文明政策,例如“海绵城市”计划,该计划旨在建设绿色基础设施,从而推动对专业园林设备的需求。中华人民共和国2025年3月发布的报告显示,中国环保设备行业正稳步发展,年复合增长率达6%。此外,该行业产值已达9200亿元人民币。这一增长正在重塑全球供应链格局,像雪佛龙(EGO)这样的本土品牌正在获得显著的市场份额。此外,根据OEC 2023年的报告,中国已出口价值超过15.8亿美元的收割机械。

日本是一个成熟且先进的园艺市场,其特点是高价值的精准园艺和快速的技术应用。主要需求源于园艺爱好者群体的老龄化、高密度的独栋住宅以及人口密集城区严格的噪音管制。在这种环境下,汽油动力工具正被紧凑、静音且先进的电池驱动和机器人设备所取代。OEC 2023年报告显示,日本园艺设备出口额达1.26亿美元,凸显了不断增长的需求。另一方面,日本外务省的e-Stat门户网站报告显示,日本家庭每月在园艺方面的支出保持稳定,表明尽管经济波动,核心需求依然强劲,这也印证了该市场高端创新驱动的特性。

出口带水平切割装置的动力草坪割草机(2023 年)

国家 | 价值(百万美元) |

法国 | 32.1 |

印度尼西亚 | 17.1 |

英国 | 15.2 |

荷兰 | 11.6 |

澳大利亚 | 7.23 |

资料来源: OEC 2023

欧洲市场洞察

欧洲市场是一个成熟但仍在不断发展的行业,其特点是浓厚的家庭园艺文化和完善的专业景观美化产业。该市场受以下几个关键趋势驱动:一是受欧盟和各国严格的噪音和排放法规推动,汽油动力设备正持续向电池驱动设备转变;二是智能互联园艺工具(例如机器人割草机和应用程序控制的灌溉系统)日益普及;三是消费者对可持续性和户外生活方式的日益关注,这种关注在疫情期间激增并保持稳定。北欧和西欧国家拥有更高的可支配收入和更严格的环境法规,通常在高端创新产品的采用方面处于领先地位。

德国园艺设备市场以浓厚的DIY文化和对高品质创新工具的偏爱为特征。作为欧洲最大的国家市场,德国在电池驱动和机器人技术的应用方面处于领先地位,这得益于严格的环保法规和消费者强大的购买力。德国高比例的带花园住宅也是重要的推动因素。根据欧盟2025年3月发布的《欧盟阻碍因素报告》,德国18岁以上人群每天花12分钟进行园艺活动,表明他们持续参与家庭园艺活动并投入大量时间,这直接影响到小型手动工具、灌溉配件、土壤护理产品和基础设备的更换周期、消耗品需求和重复购买。这种广泛的参与为基础设备和高端设备创造了稳定的市场,而STIHL和博世等全球主要制造商的入驻进一步巩固了这一市场。

英国市场深受根深蒂固的园艺文化和高密度住宅的影响,尤其体现在城市小型花园的兴起。这推动了对空间利用率高、功能多样且适用于露台和阳台的电动工具的需求。专业园林绿化行业是重要的市场驱动力,他们服务于大量的私人花园和公共绿地。据英国国家统计局的数据显示,消费者在园艺植物和设备上的支出表现出韧性,家庭平均支出保持稳定,表明尽管面临更大的经济挑战,潜在需求依然持续存在。这种稳定性,加上老式汽油动力工具的逐步淘汰,共同促进了无绳园艺工具市场的增长。

园艺设备市场主要参与者:

- 迪尔公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Toro公司(美国)

- 胡斯华纳集团(瑞典)

- 斯蒂尔(德国)

- 罗伯特·博世有限公司(德国)

- MTD产品(美国)

- 史丹利百得(美国)

- 牧田株式会社(日本)

- 山彦株式会社(日本)

- 本田汽车株式会社(日本)

- 久保田株式会社(日本)

- 菲斯卡斯集团(芬兰)

- 布里格斯和斯特拉顿(美国)

- AL-KO集团(德国)

- Emak集团(意大利)

- 雪凡(中国)

- STIGA集团(瑞典)

- Masport(澳大利亚)

- AriensCo(美国)

- Greenworks Tools(美国)

- 迪尔公司凭借其约翰迪尔品牌,凭借在农业机械领域的深厚底蕴,在高端住宅和商业草坪领域占据主导地位,是市场上的巨头企业。其核心战略是整合先进的精准技术,例如GPS导航割草和车队管理软件,将草坪养护转变为园林绿化专业人员的数据驱动型操作。

- Toro公司凭借其创新的灌溉和专业草坪养护解决方案,在园艺设备市场保持领先地位。其战略重点在于智能水资源管理和互联互通,开发支持WiFi功能的喷灌系统和先进的商用割草机,从而优化高尔夫球场和家庭用户的资源利用率和运营效率。

- 胡斯华纳集团是欧洲园艺设备市场的领军企业,已积极转型,从燃油动力工具转向电池动力工具领域,成为行业领导者。其核心战略是通过胡斯华纳电池动力平台构建忠实的客户生态系统,提供种类繁多的可互换电池工具,涵盖林业、园林绿化和花园养护等领域,同时不断拓展其自动割草机业务。该公司预计2024年净销售额将达到484亿瑞典克朗。

- STIHL是一款专业级链锯,以其耐用、高性能的工具在市场上享有盛誉。其战略重点是 STIL AP 电池系统,旨在为其所有产品线打造统一的专业级电池平台,以在满足城市市场严格排放法规的同时,留住其专业用户群体。此外,该公司 2024 年的营收为 53.287 亿欧元。

- 罗伯特·博世有限公司通过其电动工具部门,在园艺设备消费市场占据着举足轻重的地位。博世的战略强调用户友好型创新和智能园艺,重点研发轻便符合人体工程学的电动工具和互联设备,例如可通过智能手机控制的机器人割草机,深受DIY园艺爱好者的青睐。

以下是全球市场主要参与者的名单:

全球园艺设备市场竞争异常激烈,主要由美国、欧洲和日本的几家主要厂商主导。其关键战略围绕电气化展开,大力推进高性能电池驱动平台的发展,以满足可持续发展的需求。收购和产品组合扩张已成为普遍现象,例如,全球害虫防治公司Pelsis Group于2024年8月收购了Doff Portland,以拓展其农业和零售业务。此外,在市场整合的背景下,智能技术集成和直接面向消费者的数字化渠道是实现差异化和建立品牌忠诚度的关键举措。随着设备使用寿命在以可持续发展为导向的使用模式下不断延长,各公司正在加强售后零部件和服务网络,以确保持续的收入来源并维持长期的客户关系。

园艺设备市场企业格局:

最新发展

- 2025 年 10 月, Podolinsky Equipment Ltd.宣布收购位于安大略省格伦科的 Fulline Farm & Garden Equipment Ltd.,并与 Podolinsky 组织有着深厚的家族和运营联系。

- 2025年6月,中国领先的园林科技公司、全国割草机制造冠军宁波大业园林机械宣布成功完成对园林科技行业知名企业AL-KO园林科技的收购。

- 2025年5月,为全美商业地产提供全方位场地维护服务的Landscape Workshop宣布收购Ares私募股权基金。此次合作将助力Landscape Workshop拓展区域业务版图,通过新的战略收购实现规模扩张,并推动客户增长。

- Report ID: 8314

- Published Date: Dec 12, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。