钆市场展望:

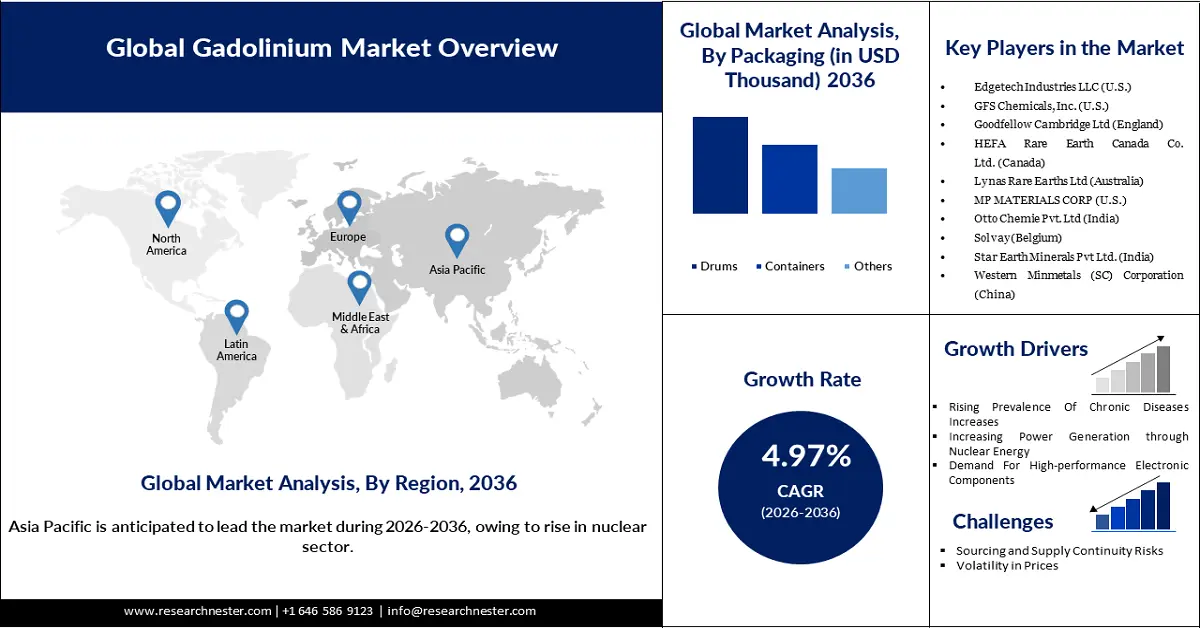

2025年钆市场规模为59.4亿美元,预计到2036年将增长至100.8亿美元,在预测期(即2026-2036年)内复合年增长率为4.97%。2026年,钆行业规模估计为62.1亿美元。

磁共振成像(MRI)技术的日益普及是钆基造影剂市场增长的主要驱动力,因为钆基造影剂能够帮助临床医生获得更高分辨率的图像,从而提高诊断准确性和治疗方案制定效率。这些造影剂在慢性病管理中尤为有效,它们有助于清晰地勾勒出受累组织,并支持及时进行预防和手术干预。仅美国每年就进行约4000万次MRI扫描,这显著扩大了对钆基造影剂的需求。与此同时,美国医疗基础设施的快速发展也进一步推动了市场扩张。预计到2025年,美国将新增2041910例癌症病例,MRI成像被广泛推荐用于评估疾病进展和受累区域。这凸显了诊断成像领域对钆基造影剂日益增长的需求。此外,该市场竞争依然激烈且分散,众多全球企业主导着各个区域市场。

关键 钆 市场洞察摘要:

区域亮点:

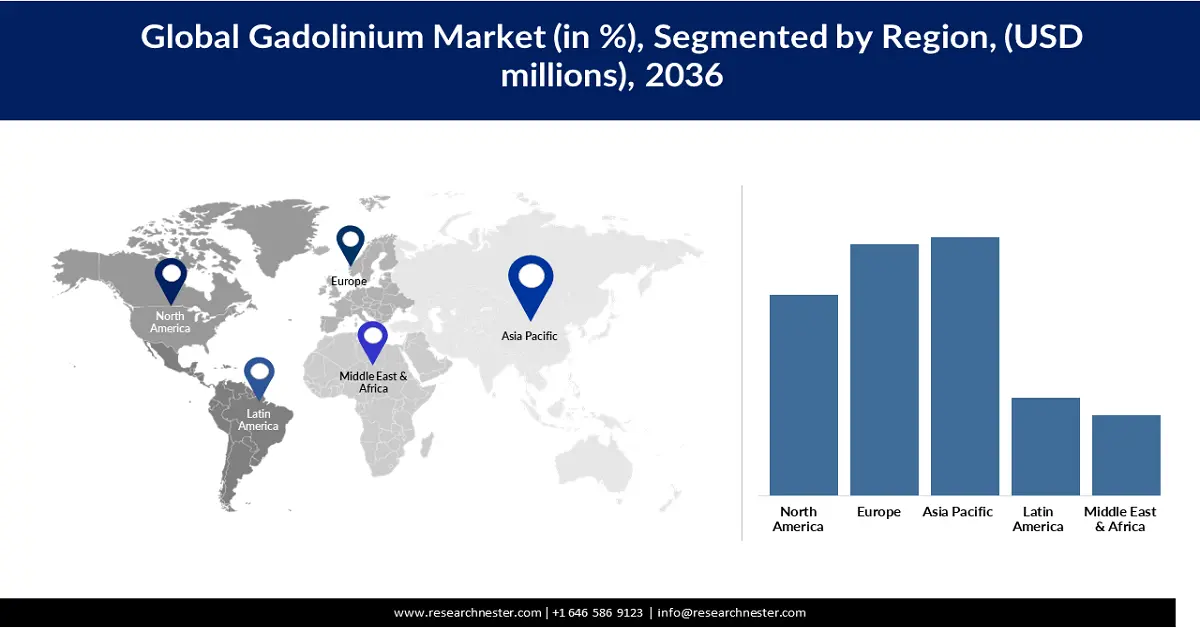

- 预计到 2036 年,亚太地区在钆市场将占据 29.1% 的份额,这得益于电动汽车、电子制造、可再生能源电机和半导体密集型汽车系统等领域的快速发展。

- 预计到 2036 年,欧洲将占全球 28.3% 的份额,这得益于医疗保健诊断的扩展、稀土回收计划、电动汽车生产以及严格的关键原材料法规。

细分市场洞察:

- 预计到 2036 年,氧化钆在钆市场中的份额将达到 28.9%,这得益于其高纯度和溶解度,使其在 MRI 成像、光学设备和磁性矿物应用领域得到广泛应用。

- 由于其坚固的结构和防污染设计,可确保危险钆材料的安全处理和运输,预计在 2026 年至 2036 年期间,桶装包装细分市场将占据 44.95% 的市场份额。

主要增长趋势:

- 全球矿产产量上升

- 慢性病发病率上升

主要挑战:

- 供应链限制

- 价格波动

主要参与者: Edgetech Industries LLC(美国)、GFS Chemicals, Inc.(美国)、Goodfellow Cambridge Ltd(英国)、HEFA Rare Earth Canada Co. Ltd.(加拿大)、Lynas Rare Earths Ltd(澳大利亚)、MP Materials Corp(美国)、Otto Chemie Pvt. Ltd.(印度)、Solvay(比利时)、Star Earth Minerals Pvt Ltd.(印度)、西部五矿股份有限公司(中国)

全球 钆 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 59.4亿美元

- 2026年市场规模: 62.1亿美元

- 预计市场规模:到2036年将达到100.8亿美元

- 增长预测:复合年增长率 4.97%(2026-2036 年)

关键区域动态:

- 最大区域:亚太地区(到2036年占29.1%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、加拿大

- 新兴国家:印度、韩国、法国、英国、澳大利亚

Last updated on : 7 January, 2026

钆市场——增长驱动因素和挑战

增长驱动因素

- 全球矿产产量增长:全球矿产产量显著增长,推动了钆市场及其在各个领域的应用。2022年,全球钆产量增至1870万吨,预计2024年将达到194.1亿吨,反映出电力、医疗保健和核能等行业的需求不断增长。随着市场参与者的涌现,对单一供应商的依赖性降低,钆市场竞争加剧,钆的应用也日益广泛。2025年,美国和日本签署了一项协议,旨在通过重点关注储备、回收和协调,确保关键矿产的供应链安全,从而稳定市场并提升全球供应能力。

- 慢性疾病日益增多:心血管和神经系统疾病等慢性疾病需要进行磁共振成像(MRI)检查,其中钆被广泛用作造影剂。临床医生依靠精准成像来评估受影响区域,并据此展开诊断。世界卫生组织欧洲区域办事处预测,到2025年,将有180万人死于非传染性疾病,这凸显了人们对诊断系统的日益依赖。其中,60%的病例可以通过准确诊断来预防,这表明患者持续依赖MRI系统来获取准确的健康信息。这极大地促进了钆作为成像造影剂的应用,为患者提供有关受影响器官的准确数据,从而预防未来潜在的风险和挑战。

- 电子元件需求:钆具有卓越的介电性能,使其适用于高性能电子元件。半导体和微电子器件需要高纯度钆来提升性能和可靠性。2024年1月,arXiv 宣称利用高压溅射和等离子体氧化技术在硅衬底上沉积了钆酸钆薄膜。所制备的薄膜质量高,界面层形成极少。钆酸钆提高了器件的效率和可靠性。钆的高纯度特性促进了其应用,并确保了钆市场的进一步扩张。

挑战

- 供应链制约:由于出口限制和许可证审批方面的挑战,钆在一些地区的应用仍然有限,这些问题持续扰乱着全球供应链。2025年4月,中国商务部和海关总署对钆(包括其氧化物和金属形式)实施了出口管制,理由是进口商存在许可证不合规和两用物项申报不规范的情况。尽管这些措施旨在加强监管,并在市场不确定时期提升供应链安全,但它们也导致全球供应趋紧。为此,进口商正越来越多地囤积钆金属和氧化物,以缓解供应中断并管理采购风险。

- 价格波动:供应链限制导致钆价格波动加剧,给买家带来不确定性。价格波动给长期合同带来挑战,并增加采购该矿物所需额外成本的风险。2025年2月,钆价格出现小幅波动,氧化钆价格为每吨25,550美元,对于有意大量采购的买家而言,价格偏高。这种价格波动往往促使他们考虑其他替代品,例如铁氧钆。

钆市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2036 |

|

复合年增长率 |

4.97% |

|

基准年市场规模(2025 年) |

59.4亿美元 |

|

预测年份市场规模(2036 年) |

100.8亿美元 |

|

区域范围 |

|

钆市场细分:

类型细分分析

氧化钆未来发展前景广阔,预计到2036年底将占据28.9%的钆市场份额。氧化钆广泛应用于磁性矿物和光学器件,使其成为一种高价值材料,并确保其更广泛的应用。2024年6月,领先的稀土矿物生产商莱纳斯稀土公司(Lynas Rare Earth)扩大了其战略规划,计划到2025年在其马来西亚工厂生产重稀土材料。该公司的战略规划通过确保钆的供应,促进了全球钆市场的发展。此外,氧化钆纯度高、溶解度好,使其成为磁共振成像和磁性矿物催化的理想选择。

包装细分市场分析

由于其刚性和高强度,预计在2026-2036年预测期内,圆筒包装将占据44.95%的市场份额。造影剂储存在圆柱形圆筒中,确保运输和处理安全。氧化钆、金属钆和硝酸钆具有危险性,通常需要安全包装。药物通过气压密封,最大限度地减少污染,确保物流安全。2025年1月,Mauser Packaging Solutions公司拓展业务至中国,并开设新工厂,以提升圆筒和联合国认证的中型散装容器的生产能力,满足包括钆在内的特种化学品日益增长的需求。该公司持有FSSC 22000认证,确保产品适用于高纯度灌装。由于钆等稀土矿物的安全包装需要无污染运输,而圆筒能够胜任这一任务,因此圆筒的需求依然旺盛。

应用细分市场分析

由于全球神经系统疾病和肿瘤病例的增加,预计到2036年,钆在医学影像领域的市场份额将达到29%。磁共振成像(MRI)造影剂广泛用于提高组织可见度并确保诊断的准确性。超低剂量钆基造影剂(GBCA)显著提升了该领域的价值,例如钆季烷等造影剂可提高患者的安全性和诊断的准确性。随着越来越多的医疗系统采用钆基造影剂,医学影像领域将进一步发展。钆是目前最有效、最安全的增强器官可见度的染料。2025年8月,拜耳公司向美国食品药品监督管理局(FDA)提交了一份新药申请(NDA),用于研究一种主要用于中枢神经系统MRI成像的钆基造影剂。这种新型钆基造影剂已被证实可在成像过程中确保图像清晰度,并保障患者的安全。

我们对全球钆市场的深入分析涵盖以下几个方面:

| 部分 | 子段 |

类型 |

|

包装 |

|

应用 |

|

行业垂直领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

钆市场——区域分析

亚太市场洞察

由于汽车和电子行业对钆的需求不断增长,亚太地区预计将占据全球钆市场份额的29.1%。该地区电子制造业发达,尤其重视电动汽车电池,这极大地推动了钆市场的增长。可再生能源和替代能源的兴起,对电机用高性能磁体的需求日益增长,进一步促进了亚太地区钆市场的发展。此外,由于该地区各大汽车品牌都在致力于研发集成半导体的电动汽车,汽车行业也对钆有着显著的需求。

中国是电子制造业的领军者,这使得全球对中国的零部件依赖程度很高。中国在半导体和高性能磁体的制造方面也处于领先地位,这些材料广泛应用于电动汽车。中国正在迅速发展风能和太阳能,而制造高效节能的电池和电机来驱动这些能源需要用到钆。

在印度,受“发展印度计划”(Vikasit Bharat Program)推动,核能产业蓬勃发展,对钆的需求正迅速增长。该计划预计到2025年将建成24座核反应堆,总装机容量达7943兆瓦,另有7座反应堆总装机容量达5398兆瓦。钆中含有的中子具有很高的吸收效率,因此适用于反应堆的停堆过程。由于其优异的中子吸收能力,钆被广泛用于控制棒。印度对核能产业的日益重视以及钆在反应堆中的应用,正在推动印度钆市场的增长。

欧洲市场洞察

预计到2036年,欧洲钆市场份额将达到28.3%,这主要得益于医疗保健、汽车和核能行业的强劲增长。欧洲在稀土矿物回收利用方面实力雄厚,这为各行业的广泛应用奠定了基础。2025年4月,索尔维公司提高了其位于拉罗谢尔的稀土产量,以减少对中国的依赖。该工厂预计将生产包括钆在内的稀土矿物,用于电动汽车和风力涡轮机。该公司还计划通过提高产量和减少对非中国原材料的依赖,满足欧洲30%的需求。政府对关键原材料的严格监管也进一步推动了市场扩张。

英国对钆的需求很大一部分来自医疗保健行业,这主要是由于癌症等肿瘤疾病的发病率不断上升。据麦克米伦癌症援助组织(Macmillan Cancer Support)统计,目前英国有超过350万人患有癌症,预计未来几年这一数字还将继续增长。磁共振成像(MRI)是早期疾病检测和临床评估的关键诊断工具,尤其是在肿瘤学领域。癌症负担的加重以及医疗保健支出的不断增长,为英国创造了巨大的市场机遇。此外,矿物回收利用的广泛应用和商业化也进一步推动了钆市场的发展,因为回收材料有助于确保供应充足并降低成本。

德国拥有大型研发中心,专注于材料研究和观测。他们日益重视用于风力涡轮机和电动汽车的磁性矿物,这正在提升半导体的质量和性能,从而促进半导体在德国的广泛应用。德国汽车行业也需要钆,该行业已被众多全球品牌渗透,涵盖电动和混合动力汽车。电动汽车使用的半导体中嵌入了由钆制成的高性能永磁体,以最大限度地提高功率效率。

北美市场洞察

预计到2036年,北美将占据全球22.6%的市场份额,这主要得益于医疗成像领域的强劲需求以及能源领域应用范围的不断扩大。该地区完善的循环供应链进一步增强了其对关键矿产的国内依赖。2025年7月,北美首个钆钐精炼厂在安大略省投产,旨在降低对中国供应链的依赖,凸显了该地区对确保钆资源的战略重视。此外,电动汽车的快速普及和众多市场参与者的存在加剧了市场竞争,并加速了市场增长。国家层面的关键矿产专项资金支持进一步保障了国内生产和供应安全。

美国肿瘤和心血管疾病的发病率不断上升,对比增强磁共振成像(MRI)被广泛推荐用于这些疾病的诊断。钆基对比剂能够增强病变组织的显像效果,从而支持准确诊断和及时临床干预。美国先进的医疗基础设施加强了预防性医疗服务,并支持微创诊断程序。此外,钆基应用技术的不断进步也使得全球对美国钆市场的依赖日益加深。

作为全球可再生能源领域的领导者,加拿大已在其城市和地区大幅扩展了风力发电的使用。风力涡轮机采用含钆的高性能磁体,从而提高了电机的效率和耐久性。钆在能源领域的持续应用正在为加拿大全国拓展市场机遇。此外,加拿大承诺到2050年实现净零排放,并计划将温室气体排放量减少50%,这预示着可再生能源投资将实现强劲的长期增长,从而进一步推动对钆的需求。

钆市场主要参与者:

- Edgetech Industries LLC(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- GFS Chemicals, Inc.(美国)

- Goodfellow Cambridge Ltd(英国)

- 加拿大合发稀土有限公司(加拿大)

- 莱纳斯稀土有限公司(澳大利亚)

- MP材料公司(美国)

- 奥托化学私人有限公司(印度)

- 索尔维(比利时)

- 星地球矿业私人有限公司(印度)

- 西部五矿股份有限公司(中国)

- 奥托化学有限公司是一家印度特种化学品、有机化学品和无机化学品制造商。该公司还提取铈、镧等稀土矿物,并通过向工业界供应氧化钆、钆盐和钆粉等产品提供服务。此外,该公司还是制药和电子行业稀土的主要供应商和分销商。

- 索尔维是一家比利时跨国公司,是全球领先的特种化学品生产商,业务遍及40多个国家。该公司专注于稀土矿物的开采和加工,以生产高性能磁体。其全球业务布局使其成为加工化学品领域的战略供应商。

- 星地矿物有限公司(Star Earth Minerals Pvt Ltd)是一家印度稀土矿物开采和加工企业,供应高纯度锆化合物和无机化合物。凭借其大规模生产能力,这些材料被供应给全球各地的工业企业和制药公司。

- 西部矿业(SC)公司是一家总部位于中国的材料技术公司,主要供应高纯度元素、化合物和先进材料。该公司还供应用于微电子领域的半导体产品,例如晶体硅和锗。

以下是全球钆市场的主要参与者名单:

预计在整个预测期内,全球钆市场参与者将面临激烈的竞争。该市场由成熟企业和新兴企业组成,形成了一个中等程度分散的竞争格局。新进入者的加入加剧了竞争,限制了现有企业占据市场主导地位的能力。专业制造商通过专注于细分应用和技术差异化,持续影响着市场格局。此外,政府对研发和创新的大力支持也使主要参与者受益,这进一步影响了它们在钆市场中的竞争地位。

全球钆市场竞争格局:主要参与者

最新发展

- 2025年4月, Edgetech Industries LLC与Ashtead Technology合作,对eBoss声呐系统进行升级改造,使其成为一款租赁设备,从而提升海上导航和安全性能,并增强海洋扫描技术。该系统能够识别小型和大型物体,提高海员的安全保障。

- 2024年9月, GFS Chemical宣布与Analytichem建立合作伙伴关系,旨在加强符合美国标准的CONOSTAN系列标准物质的分销。该合作将显著改善交付效率,并扩大工业客户的获取渠道。

- Report ID: 7226

- Published Date: Jan 07, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。