柔性电气导管市场展望:

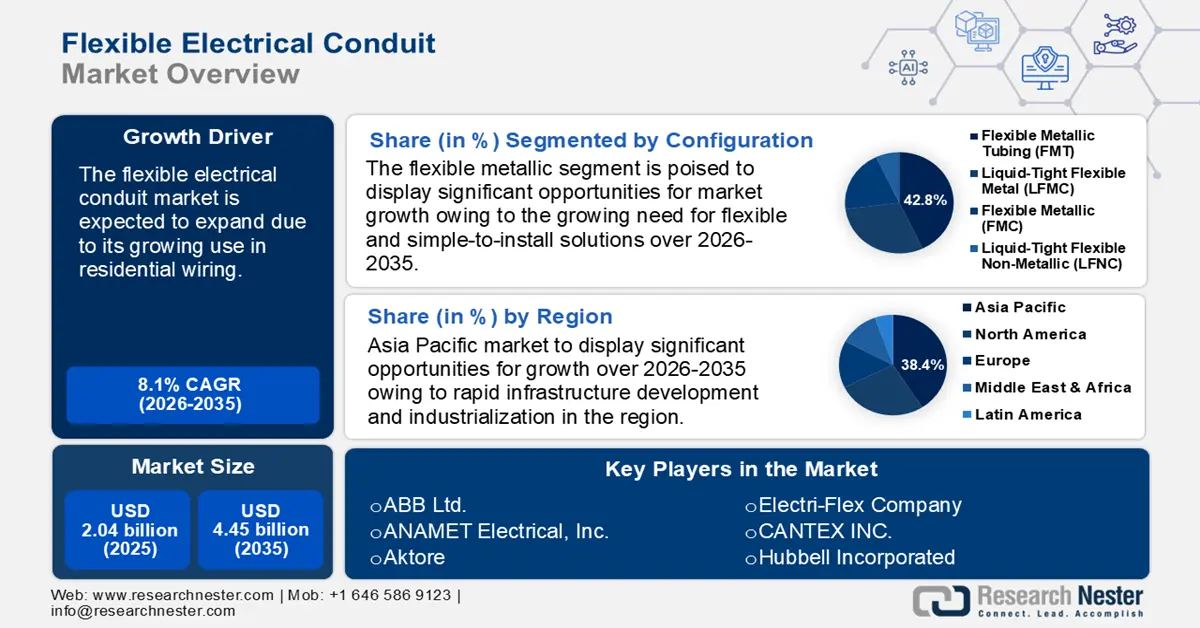

2025年,柔性电导管市场规模超过20.4亿美元,预计到2035年将超过44.5亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过8.1%。预计到2026年,柔性电导管的行业规模将达到21.9亿美元。

柔性电线导管市场正在不断扩张,这主要得益于其在住宅电气设备中用于布线和保护电线的日益广泛应用。它常用于配电盘布线、住宅布线以及暖通空调系统、家用电器和照明灯具的布线等应用。根据国际能源署 (IEA) 的数据,到 2030 年,全球热泵的安装数量将比 2020 年的 1.8 亿台增加约 6 亿台。预计到 2030 年,单栋建筑中安装的热泵数量将从每月 150 万台增加到约 500 万台。热泵的效率至少是传统化石燃料散热器的三倍。

保护电线免受潜在威胁是另一个关键要素。柔性导管提供了一道物理屏障,保护电线免受高温、潮湿、灰尘和机械损伤等环境因素的影响。这种保护对于确保数据核心的不间断运行以及避免潜在的设备故障或断电至关重要。

关键 柔性电气导管 市场洞察摘要:

区域亮点:

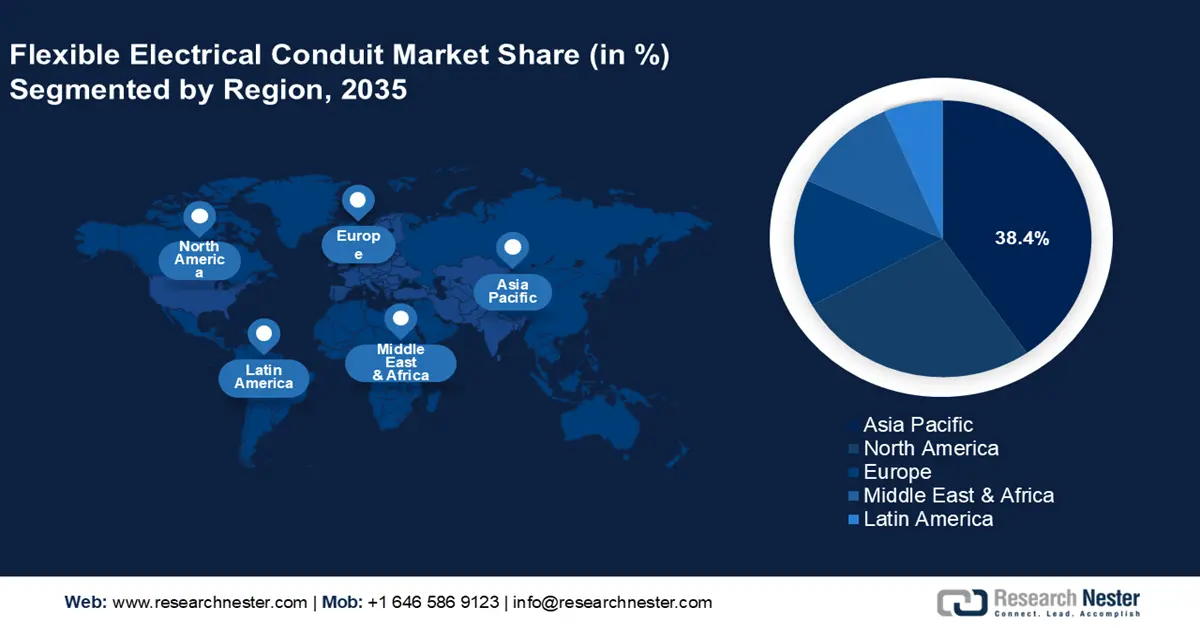

- 受2026年至2035年期间基础设施快速发展的推动,亚太地区以38.4%的市场份额领先于柔性电气导管市场。

细分市场洞察:

- 柔性电气导管市场中的能源细分市场有望在2035年实现大幅增长,这得益于可再生能源项目和智能电网系统对可靠且持久耐用的布线解决方案日益增长的需求。

- 预计到2035年,柔性金属管细分市场将占据42.8%的市场份额,这得益于市场对灵活、易于安装的解决方案以及严格安全标准日益增长的需求。

主要增长趋势:

- 数据中心使用量增加

- 航空航天和国防工业需求激增

主要挑战:

- 弯曲半径和连接器兼容性限制

- 环境暴露

- 主要参与者:ABB Ltd.、ANAMET Electrical, Inc.、Aktore、Electri-Flex Company、CANTEX INC.、Hubbell Incorporated、HellermannTyton、Kaiphone Technology Co., Ltd.、Schneider Electric SE、Wienerberger AG。

全球 柔性电气导管 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:20.4 亿美元

- 2026 年市场规模:21.9 亿美元

- 预计市场规模:2035 年将达到 44.5 亿美元

- 增长预测:复合年增长率 8.1% (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 38.4%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、日本、印度、美国、德国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 28 August, 2025

柔性电气导管市场的增长动力和挑战:

增长动力

- 数据中心使用率上升:数字服务的需求日益增长。国际能源署表示,自2010年以来,全球互联网流量增长了25倍,互联网用户数量增长了一倍多。然而,数据中心和数据传输网络(占全球电力消耗的1-1.5%)的能源需求增长,而能源效率的快速提高已有所减缓。

这需要一个环保且设备齐全的配电基础设施来处理由服务器、网络硬件、存储系统和其他重要元件组成的复杂网络。柔性电缆导管在电缆结构和管理方面提供了灵活性。鉴于数据中心的连接数量众多,适当的电缆管理对于维护无缝且环保的环境至关重要。柔性电缆导管可以使电缆布线整齐有序,从而减少缠绕、干扰或意外断开的可能性。 - 航空航天和国防工业需求激增:随着军事技术的进步,军用连接器每年都会涌现出新的应用。它们广泛应用于商用汽车、工业、船舶和航空航天领域。军用连接器必须承受的典型环境包括:温度变化剧烈、极端振动、极端冲击、腐蚀、燃油、液压油、湿度、真空、太空、异种金属电解、雷击、电磁干扰 (EMI)、射频干扰 (RFI)、电磁脉冲 (EMP) 以及许多其他条件。柔性导管连接保护着航空航天和国防领域中至关重要的电气系统,而这些领域的准确性和安全性至关重要。

- 智能家居蓬勃发展:柔性电线管市场随着智能家居和智能建筑系统的发展而蓬勃发展。世界经济论坛2022年的一份报告显示,智能家居设备预计将大幅增长。例如,超过1.3亿户家庭至少拥有一台智能音箱,未来五年内,这一数字可能会增至3.35亿。这些电线管为隐藏和保护音频/视频设备、安全系统和家庭自动化等智能设备中使用的线缆提供了一种有效的方法。它允许未来添加、更改和轻松访问线路,从而为技术开发提供了灵活性。

挑战

- 弯曲半径和连接器兼容性限制:柔性导管的正确安装通常需要连接器和配件。如果使用不兼容的材料或不同制造商的连接器,可能会出现兼容性问题。此外,每种导管都有弯曲半径限制,如果超过限制,可能会导致弯曲或损坏。因此,这些因素可能会阻碍柔性电气导管市场的发展。

- 环境影响:柔性导管广泛应用于各种环境,包括极端的户外环境和室内商业场所。极端温度、化学物质、湿度和紫外线都会影响导管的使用寿命和功能。为了解决这个问题,必须使用符合环境要求的材质规格的导管。因此,各种环境因素可能会阻碍柔性电气导管市场的增长。

柔性电气导管市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

8.1% |

|

基准年市场规模(2025年) |

20.4亿美元 |

|

预测年度市场规模(2035 年) |

44.5亿美元 |

|

区域范围 |

|

柔性电气导管市场细分:

配置(柔性金属 (FMC)、液密柔性金属 (LFMC)、柔性金属管 (FMT)、液密柔性非金属 (LFNC))

预计到2035年底,柔性金属管市场将占据柔性电气导管市场约42.8%的份额。该市场的扩张受到市场对灵活且易于安装的解决方案日益增长的需求的影响。定制化也是一个主要趋势,客户寻求独特的配置,例如高度灵活或耐火的工业自动化导管。此外,预组装和模块化装置的普及正在提高运营效率、降低人工成本并简化安装。此外,由于对安全性和合规性的重视,对符合严格标准的装置的需求也在增长,这促使企业投资于柔性金属管(FMT)等尖端设计。

应用(铁路基础设施、军事航空航天、医疗保健设施、加工厂、能源)

预计在预测期内,柔性电气导管市场中的能源部分将占据相当大的份额。这一领域的增长可以归因于对可靠且持久的布线解决方案日益增长的需求。此外,由于风能和太阳能等可再生能源项目的增长,柔性导管在有效布线解决方案中的使用也日益增长。根据国际可再生能源机构 (IRENA) 的 1.5°C 情景,可再生能源在全球能源结构中的比例将从 2020 年的 16% 上升到 2050 年的 77%。此外,智能电网系统的发展和节能设备的日益普及也推动了能源分配网络中对柔性导管的需求。制造商正在为该行业开发特定的导管解决方案,推动市场扩张,并强调安全性、合规性和环境保护。

我们对全球柔性电线管市场的深入分析包括以下几个部分:

交易规模 |

|

配置 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

柔性电气导管市场区域分析:

亚太市场统计数据

预计到2035年,亚太地区柔性电线管市场的收入份额将达到38.4%左右。由于基础设施建设和工业化的快速发展,尤其是在中国和印度,市场对电力系统及相关基础设施的需求不断增加,推动了市场的增长。此外,更严格的安全法规和对环保产品的重视也刺激了创新。制造商们正致力于高性能和环保解决方案,不断拓宽产品线以满足本地需求。

中国柔性电气导管市场的扩张可归因于基础设施和工业活动投资增加带来的导管需求增长。例如,2013年至2021年期间,美国通过“一带一路”倡议(BRI)为五大基础设施领域的基础设施项目投资了760亿美元,而中华人民共和国(PRC)则投资了6790亿美元。中国庞大的人口和不断加快的城市化进程进一步推动了这一增长,从而增加了对电力和发电的需求。此外,市场参与者近期推出的新产品和创新产品也显著推动了全国范围内该行业的增长。

印度的城市人口正以前所未有的速度增长,给该国的资源、基础设施和环境带来巨大压力。为了应对这些问题,智能建筑和智能城市的理念在全国范围内得到了广泛关注,从而加速了对柔性电线管的需求。印度品牌资产基金会报告称,预计到2030年,印度40%的人口将居住在城市地区,城市人口将占该国GDP的75%。人口增长的城市在管理基础设施和服务方面面临挑战。在印度,“智慧城市计划”致力于有效、高效地解决这些问题。

北美市场分析

到2035年,北美将在柔性电气导管市场占据显著份额。该地区正在成为电气导管的主要市场,为该行业的重要参与者提供盈利前景。只要基础设施建设持续蓬勃发展,该市场的增长潜力依然强劲,对制造商和投资者都具有吸引力。

在美国,柔性电线导管市场的需求主要由能源生产驱动,包括化石燃料、可再生能源和核能。例如,2023年,美国公用事业规模的发电厂发电量约为4.178万亿千瓦时(kWh)(或4.18万亿千瓦时)。1 其中约60%的电力来自煤炭、天然气、石油和其他气体等化石燃料。核能约占19%,可再生能源约占21%。

在加拿大,公用事业公司正在利用智能电网技术和数据来提高电力供应和存储效率。这项进步有助于他们更有效地管理成本和峰值需求,同时将大规模可再生能源和客户自发电力并入电网。

柔性电气导管市场主要参与者:

- ABB有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- ANAMET电气公司

- 阿克托雷

- Electri-Flex公司

- 坎泰克斯公司

- 哈勃公司

- 海勒曼泰通

- 凯鸿科技有限公司

- 施耐德电气

- 维纳伯格股份公司

柔性电气导管市场的领先企业致力于通过推出新产品、加大研发投入以及丰富产品线来获得竞争优势。为了掌控市场并扩大在多个领域和市场的影响力,两家区域巨头都积极开展并购活动。

最新发展

- 2024年5月, Electri-Flex公司推出了专为数据中心安装而设计的Liquatite柔性电线导管。Liquatite提供高质量的数据中心布线保护解决方案,包括对电线和电缆的物理保护、根据需要弯曲电线的功能、带有彩色护套以识别关键电路的电线导管、UL认证和CSA认证的电线导管类型,以及无卤素、低火灾危险的解决方案类型。

- 2024 年 3 月, ABB推出了 FlexLine,这是一系列新型模块化保护装置,旨在使住宅和小型商业建筑中的安装更快、更快捷、适应性更强。

- Report ID: 6834

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。