玻璃纤维粗纱市场展望:

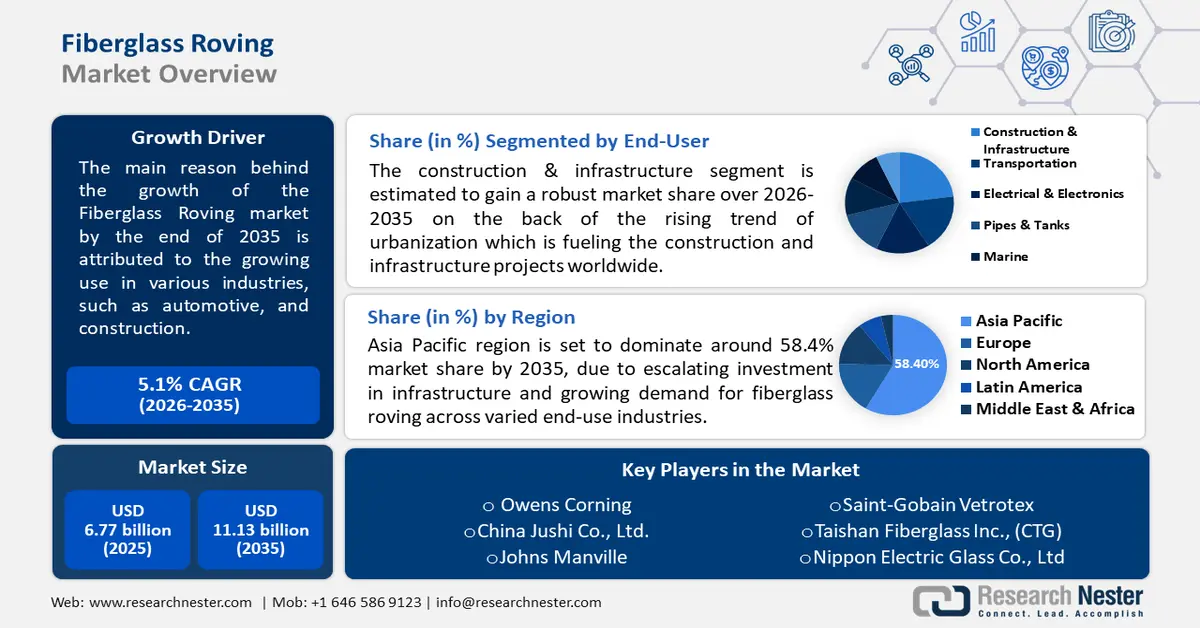

2025年,玻璃纤维粗纱市场规模超过67.7亿美元,预计到2035年将达到111.3亿美元,预测期内(即2026-2035年)的复合年增长率约为5.1%。2026年,玻璃纤维粗纱的行业规模估计为70.8亿美元。

市场的增长主要归因于玻璃纤维粗纱在汽车、建筑等各行各业的应用日益广泛。玻璃纤维粗纱主要用于风力发电,尤其是制造转子叶片和机舱。根据国际可再生能源机构 (IRENA) 提供的数据,2020 年全球风电总装机容量达到 698043 兆瓦,高于 2010 年的 177795 兆瓦。

玻璃纤维粗纱由细小的玻璃丝制成。这些粗纱通常以编织粗纱的形式进行商业规模销售。玻璃纤维粗纱具有多种重量、编织方式、表面处理和宽度。与其他复合材料相比,它们重量轻且耐用性高。此外,它们有助于增强产品的重量和坚固性。随着工业化程度的提高,各行各业对玻璃纤维粗纱的需求都在增长。例如,印度2022年7月的工业生产同比增长2.6%,而上个月的同比增长为11.9%。

关键 玻璃纤维粗纱 市场洞察摘要:

区域亮点:

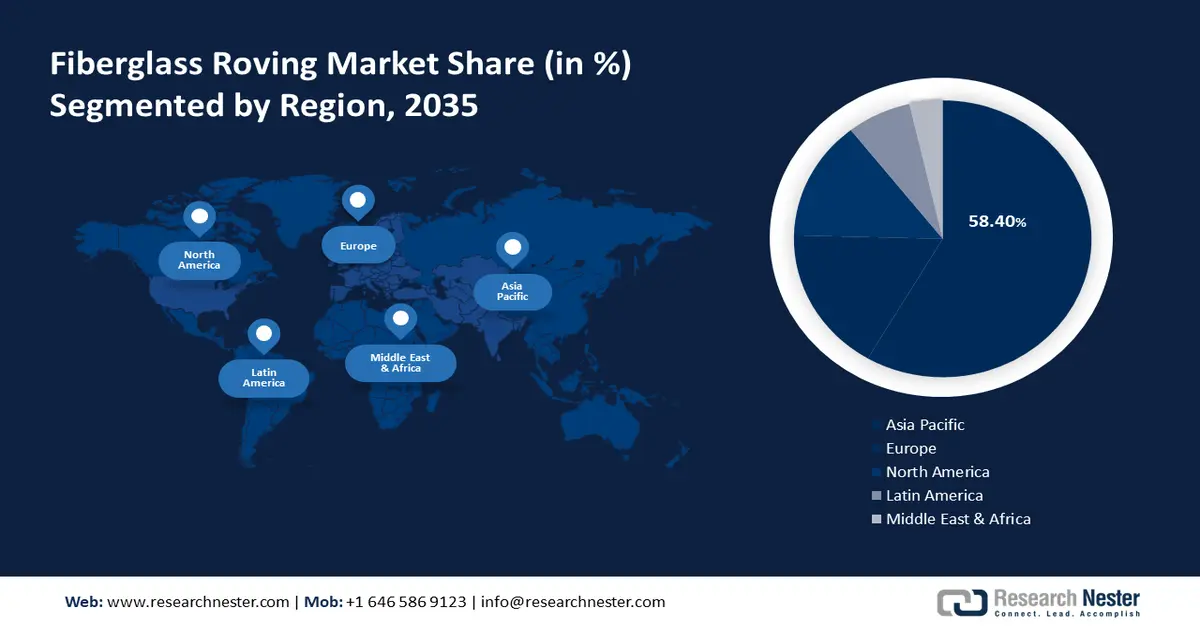

- 受基础设施投资不断增加以及各终端行业对玻璃纤维粗纱需求不断增长的推动,到 2035 年,亚太地区的玻璃纤维粗纱市场将占据主导地位,市场份额将达到 58.4%。

细分市场洞察:

- 受城镇化进程加快和全球建筑项目激增的推动,玻璃纤维粗纱市场中的建筑和基础设施领域预计在 2026-2035 年期间将实现显著增长。

主要增长趋势:

- 电子行业蓬勃发展

- 航空航天和国防制造业蓬勃发展

主要挑战:

- 玻璃棉回收的困难

- 玻璃纤维带来的健康风险

主要参与者:欧文斯科宁、中国巨石股份有限公司、Johns Manville、圣戈班维特克斯、泰山玻璃纤维股份有限公司(CTG)、日本电气硝子株式会社、AGY Holding Corp.、台湾玻璃工业股份有限公司、中国北海玻璃纤维有限公司、Binani Industries Ltd.

全球 玻璃纤维粗纱 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 67.7亿美元

- 2026年市场规模: 70.8亿美元

- 预计市场规模:到 2035 年将达到 111.3 亿美元

- 增长预测: 5.1% 复合年增长率(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 58.4%)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、印度

- 新兴国家:中国、印度、日本、韩国、墨西哥

Last updated on : 9 September, 2025

玻璃纤维粗纱市场的增长动力和挑战:

增长动力

- 玻璃纤维粗纱的动态特性使其适用于各种垂直领域——玻璃纤维被认为是复合材料行业的支柱。几十年来,它一直被用于各种复合材料领域,其物理特性在业内已得到充分了解。它重量轻,抗拉强度适中,并且更易于处理。例如,所有玻璃纤维的主要成分都是二氧化硅 (SiO2),但添加其他氧化物,例如 Al2O3、B2O3、CaO 等,可以改变玻璃纤维的性质和性能。

- 电子行业蓬勃发展——例如,自2020年中期以来,全球电子行业呈现强劲增长势头。2022年上半年,韩国信息通信技术(ICT)出口同比增长19%,达到1220亿美元,占韩国出口总额的37%。韩国半导体出口同比增长近22%,达到约710亿美元。而2022年上半年,日本半导体出口同比增长近17%。

- 运输业大幅升级——到 2027 年,全球运输业价值预计将达到约 7.5 万亿美元。

- 绝缘应用激增—— 2022年7月,中国绝缘电线或电缆出口额从2022年6月的2375490美元增加至2351215美元。

- 航空航天和国防制造业的增长——例如,2021 年,航空航天和国防制造业增长了约 7.7%,预计 2022 年将增长约 25%。

挑战

- 玻璃棉回收的难点——回收对于减少对环境的负面影响、降低处置成本和减少原材料生产至关重要。据欧洲玻璃纤维公司(Glass Fiber Europe)称,生产玻璃纤维及其基质所用的树脂分别需要13至45兆焦/千克和76至137兆焦/千克的能量,这会增加化石燃料的使用,并对环境造成重大影响。

- 玻璃纤维带来的健康风险

- 政府的严格政策

玻璃纤维粗纱市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.1% |

|

基准年市场规模(2025年) |

67.7亿美元 |

|

预测年度市场规模(2035年) |

111.3亿美元 |

|

区域范围 |

|

玻璃纤维粗纱市场细分:

最终用户细分分析

全球玻璃纤维粗纱市场按终端用户细分,并根据需求和供应情况进行分析,可分为交通运输、建筑与基础设施、电气与电子、管道与储罐、海洋、航空航天与国防、风能等。其中,受城镇化进程显著推进的推动,建筑与基础设施领域预计将在预测期内显著增长,这推动了全球建筑和基础设施项目的大幅增长。例如,2019年全球建筑业收入约为2.3万亿美元。

我们对全球玻璃纤维粗纱市场的深入分析包括以下几个部分:

按产品类型 |

|

按玻璃类型 |

|

按最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

玻璃纤维粗纱市场区域分析:

亚太市场洞察

到2035年,亚太地区预计将占据约58.4%的市场份额,这得益于基础设施投资的不断增加,尤其是在中国、不丹、越南和印度等国家,以及各终端行业对玻璃纤维粗纱的需求不断增长。根据亚洲开发银行的统计数据,中华人民共和国、不丹、越南、斐济、斯里兰卡和印度的公共部门基础设施投资率(占GDP的百分比)分别为6.76%、6.56%、5.12%、3.53%和3.31%。

玻璃纤维粗纱市场参与者:

- 欧文斯科宁

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 中国巨石有限公司

- 约翰斯·曼维尔

- 圣戈班维特克斯

- 泰山玻璃纤维股份有限公司(CTG)

- 日本电气硝子株式会社

- AGY控股公司

- 台湾玻璃工业股份有限公司

- 中国北海玻璃纤维有限公司

- 比纳尼实业有限公司

最新发展

欧文斯科宁公司宣布推出PINK新一代玻璃纤维保温材料,该产品可使用户的安装速度比公司现有其他产品提高高达23%。该产品不添加甲醛,也未在现场混合任何有害化学物质。

佳斯曼维尔公司宣布,已在其位于斯洛伐克特尔纳瓦的工程产品工厂启用一套废旧玻璃纤维热回收装置。新的回收装置将帮助该公司实现其可持续管理地球自然资源的总体目标,并满足欧盟委员会的零废物计划。

- Report ID: 3543

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。