铕市场展望:

2025年,铕市场规模为2.6894亿美元,预计到2035年将超过4.5075亿美元,在预测期内(即2026年至2035年)的复合年增长率将超过5.3%。2026年,铕的产业规模估计为2.8177亿美元。

全球铕市场预计将出现大幅增长,这主要得益于向LED等节能照明解决方案的快速转变。根据国际能源署的数据,LED的效率已取得显著进步,各种型号——无论是定向、非定向还是管状——在国内铕市场上都能产生超过100流明/瓦(lm/W)的光通量。自2010年以来,LED的平均效率每年提高约4 lm/W,这反映了人们对更高能效的持续追求。目前,最先进的LED技术虽然最初成本较高,但可以实现超过200 lm/W的效率。为了使该行业符合净零情景,到2030年,新型LED产品的效率必须达到140 lm/W,比2022年的平均效率提高近30%。LED技术的进步和对高效照明解决方案的需求正在推动铕市场的增长。

预期的技术进步将在各行各业为铕创造新的应用,从而增加对这种稀土金属的需求。随着技术不断向更紧凑的方向发展,小型稀土金属磁体很可能将越来越多地被应用于电子设备中。尽管每台设备所需的稀土金属总量可能会减少,但这种转变预计将创造新的应用机会。此外,由于消费电子领域的快速创新、LED市场的扩张以及节能照明替代品的广泛应用,对铕的需求也在不断增长。这种金属是生产荧光粉的关键原料,荧光粉使电子产品呈现红色,并增强亮度和显色性。

关键 铕 市场洞察摘要:

区域亮点:

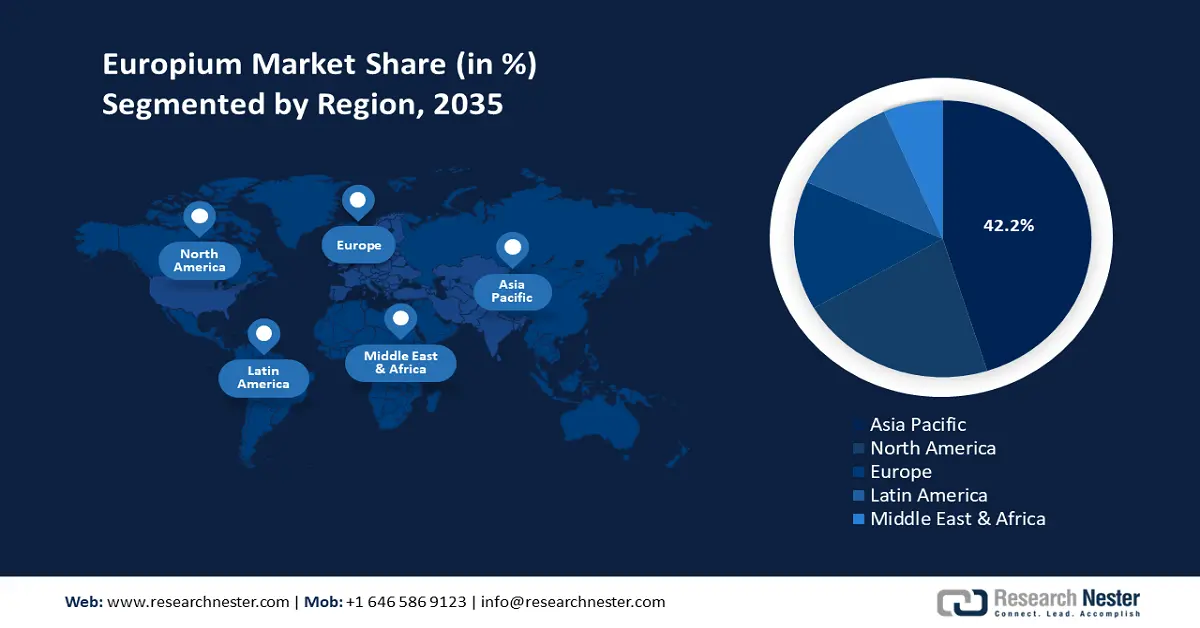

- 亚太地区以42.2%的市场份额领先于铕市场,这得益于照明和电子行业的强劲需求以及政府推动节能技术的计划,确保到2035年实现强劲增长。

- 到2035年,北美铕市场有望实现大幅增长,这得益于对节能产品和先进技术的旺盛需求以及政府法规的支持。

细分市场洞察:

- 预计到 2035 年,荧光粉细分市场将占据超过 36.9% 的市场份额,这得益于 LED 等节能照明解决方案的日益普及。

主要增长趋势:

- 核能利用率提高

- 医学成像和诊断技术不断进步

主要挑战:

- 供应有限且供应中断

- 环境问题

- 主要参与者:Avalon Rare Metals Inc.、Molycorp、Lynas Rare Earths Ltd.、五矿集团、包钢稀土、厦门钨业、Great Western Minerals Group Ltd.、LG Electronics Inc.、Signify N.V.、Wolfspeed, Inc.。

全球 铕 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:2.6894 亿美元

- 2026 年市场规模:2.8177 亿美元

- 预计市场规模:2035 年将达到 4.5075 亿美元

- 增长预测:5.3% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 42.2%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、法国

- 新兴国家:中国、印度、日本、韩国、台湾

Last updated on : 28 August, 2025

铕市场的增长动力和挑战:

增长动力

- 提高核能利用率:铕因其特殊性质,对核技术至关重要,尤其适用于制造核反应堆控制棒。全球对清洁可靠能源的需求日益增长,推动了核能利用率的增长,这反过来又推高了对铕的需求。新型核反应堆的开发和现有反应堆的现代化升级,都表明对铕基控制棒的需求日益增长。此外,铕能够吸收中子而不会发生任何显著变化,是维持反应堆稳定性的理想材料。核电基础设施的增长以及对可再生能源解决方案的日益重视,共同凸显了欧洲在该行业中的重要地位。

- 医学成像和诊断技术的不断进步:医学成像和诊断技术的不断发展,尤其是正电子发射断层扫描 (PET) 和磁共振成像 (MRI) 等技术的发展,推动了对铕化合物的需求。铕基造影剂可以提高成像质量,从而有助于诊断和治疗多种疾病。医疗行业对尖端诊断仪器和技术的持续投入,是推动这一需求的主要动力。

新型铕造影剂的问世,增强了成像能力,是推动这一增长的部分原因。高质量成像解决方案的需求与医疗诊断技术发展之间的关联,凸显了铕对医疗诊断行业的重要性。这些因素的共同作用,凸显了铕对改进医疗成像设备至关重要,而这又通过创新和改善医疗效果,推动了铕市场的扩张。

挑战

- 供应有限且供应中断:铕是一种稀土金属,主要产自少数几个国家,其中最主要的是中国,全球储量有限。这种供应集中可能导致价格波动和严格的限制。例如,中国的出口限制或地缘政治动荡可能导致供应链中断和铕市场不确定性。由于过度依赖单一来源,其他国家无法保证稳定的供应,从而阻碍了基于铕的技术和产品的发展。

- 环境问题:与其他稀土元素一样,铕在其开采和加工阶段会带来重大的环境挑战。这些挑战包括产生危险废物以及污染土壤和水资源。鉴于这些不利影响,许多国家实施了严格的法规,以遏制采矿企业的扩张。例如,美国和欧洲的监管机构制定了强有力的指导方针,旨在减少稀土采矿活动对环境的影响。因此,随着环境担忧和监管要求的加剧,铕的生产和供应日益受限,从而阻碍了铕市场的增长。由于必须采取对环境负责且可持续的采矿方式,铕供应的长期可行性进一步受到威胁。

铕市场规模和预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

5.3% |

|

基准年市场规模(2025年) |

2.6894亿美元 |

|

预测年度市场规模(2035 年) |

4.5075亿美元 |

|

区域范围 |

|

铕市场细分:

应用(永磁体、催化剂、玻璃抛光、荧光粉、陶瓷、金属合金等)

预计到2036年底,荧光粉领域将占据铕市场的36.9%以上份额。对于LED灯、电脑显示器和电视屏幕显示红蓝光而言,掺铕荧光粉至关重要。对高质量、节能照明解决方案日益增长的需求支撑了这一领先的细分市场。随着全球节能行动的升温,LED技术在商业、工业和住宅等各行各业越来越受欢迎。LED的长寿命、低能耗和卓越性能使其广受欢迎,但它们都依赖于铕基荧光粉。显示技术的最新发展,例如OLED(有机发光二极管)屏幕的出现,进一步推动了对铕的需求。铕对于OLED卓越的色彩精度和亮度至关重要,而OLED正是以这些特性而闻名。智能设备和高清电视市场的不断增长也推动了对掺铕荧光粉的需求。

最终用途(消费电子、半导体、汽车、核实验室、其他)

预计铕市场中的消费电子领域将在评估期内占据显著份额。由于智能手机、平板电脑、笔记本电脑和高清电视的广泛使用,掺铕荧光粉的需求量很大。这些设备采用了液晶显示器 (LCD) 和有机发光二极管 (OLED) 等尖端显示技术,这些技术使用铕来改善色彩和能源效率。由于消费电子产品的持续创新,尤其是在下一代显示器的研发方面,铕市场正在蓬勃发展。由于铕被用于生产众多电子元件,因此对半导体行业也至关重要。对更小、更快、更高效的电子设备的需求推动了半导体技术的快速发展,进而又推高了对铕的需求。

我们对全球市场的深入分析包括以下几个部分:

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

铕市场区域分析:

亚太市场统计数据

预计到2036年底,亚太地区铕市场的收入份额将超过42.2%。照明和电子行业的强劲需求是造成这一主导地位的原因。韩国、日本和中国是铕的主要生产国和消费国。中国强大的采矿和精炼能力是供应的主要因素。此外,该地区蓬勃发展的制造业也增加了液晶显示器和发光二极管等电子产品对铕的需求。政府大力推广节能技术的项目进一步巩固了铕巨大的市场份额。

丰富的资源和雄厚的工业基础对该地区有利。该地区的大型电子制造商、城镇化进程加快以及基础设施建设的蓬勃发展,都推动了对铕的需求。此外,该地区注重技术创新,加大研发投入,从而推动了尖端铕基应用的开发,保持了其在铕市场的领先地位。

此外,该地区致力于环保工艺和回收技术的投入将进一步提升铕的供应。根据市场预测,亚太地区将继续占据主导地位,随着全球对高科技和环保技术的需求不断增长,其铕市场份额可能还会进一步扩大。未来市场动态也将受到有针对性地实现供应链多元化和减少对主要供应商依赖的努力的显著影响。

北美市场分析

预计北美铕市场在预测期内将大幅增长。由于北美地区对节能产品和尖端技术的需求旺盛,该地区将主导铕市场。该地区约占全球铕市场的25%。这一比例得益于其拥有顶尖科技企业和雄厚的研发投入。政府出台的可持续实践法规也有助于铕业务的扩张。

铕市场主要参与者:

- 阿瓦隆稀有金属公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期动态

- 区域影响力

- SWOT分析

- 莫利公司

- 莱纳斯稀土有限公司

- 五矿集团

- 包钢稀土

- 厦门钨业

- 大西部矿业集团有限公司

- LG电子公司

- 飞利浦照明

- Wolfspeed公司

企业正在投资研发,以开发稀土金属的新颖且经济的用途。关键参与者可以通过战略联盟和合作,交换资源、加速产品开发并受益于集体专业知识。许多企业正日益专注于在对稀土元素需求旺盛的地区拓展业务。为了提供适合特定用途的铕基产品,企业正不断拥抱产品多元化的趋势。

最新发展

- 2023年5月, LG电子(LG)推出了用于虚拟制作的全新LG MAGNIT(LBAF型号)显示器。这款新显示器配备大屏幕和LG尖端的Micro LED技术,可提供卓越的画质,呈现深邃的黑色和明亮自然的色彩,帮助电影制作人创造身临其境的视觉体验。

- 2022年10月,全球领先的照明公司Signify推出全新超高效照明系列,并首次推出超高效集成式灯具,帮助客户管理能源成本。更广泛、更全面的产品线为客户提供了更多选择,将最高效的节能 LED 照明融入家居。

- Report ID: 7536

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。