亚乙基降冰片烯市场展望:

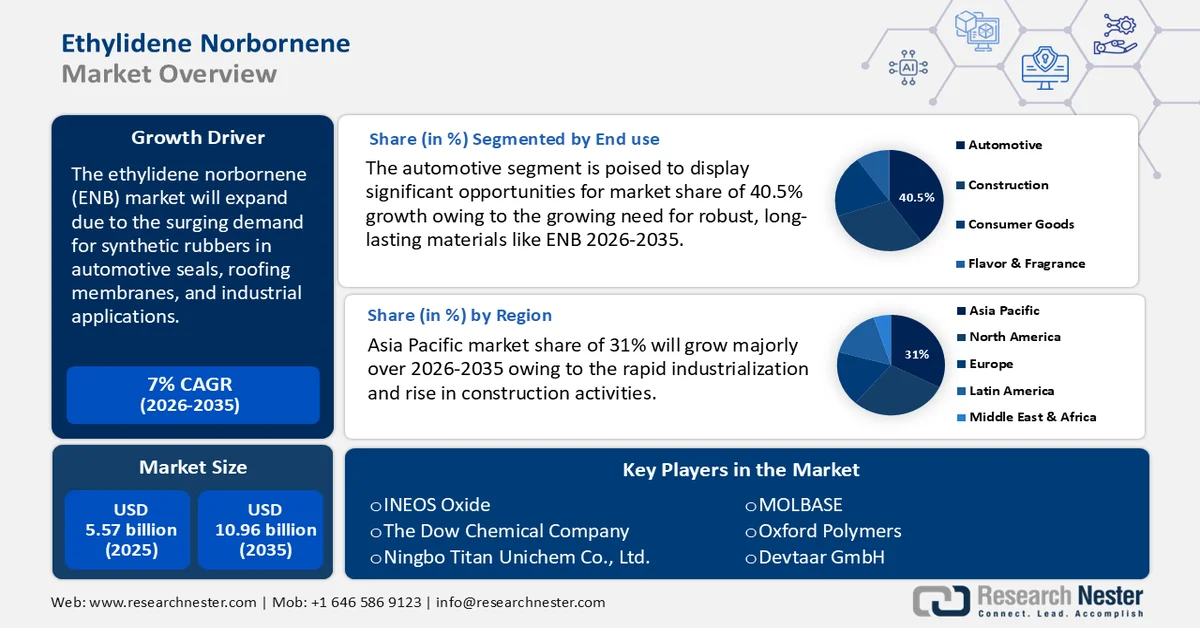

2025年,亚乙基降冰片烯市场规模超过55.7亿美元,预计到2035年将超过109.6亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过7%。2026年,亚乙基降冰片烯的行业规模估计为59.2亿美元。

由于汽车密封件、屋顶防水卷材和工业应用领域对合成橡胶的需求激增,亚乙基降冰片烯(ENB)市场正经历显著增长。ENB 是一种广泛使用的合成橡胶——乙丙橡胶(EPDM)的关键单体。EPDM 橡胶因其耐久性、柔韧性以及耐热、耐候和耐化学腐蚀等优异性能而备受青睐,使其成为各行各业不可或缺的材料。亚乙基降冰片烯(ENB)是一种双环有机化合物,它通过提高弹性体的柔韧性、耐久性和耐热耐化学腐蚀性能,在可再生能源、建筑和汽车等行业中发挥着至关重要的作用。

此外,合成橡胶生产国通常依赖进口工程橡胶来满足生产需求。这种贸易全球化为工程橡胶生产商创造了新的市场,并促进了市场增长。

国家 | 合成橡胶出口额(十亿美元) | 国家 | 合成橡胶进口额(十亿美元) |

韩国 | 3.3 | 中国 | 8.77 |

泰国 | 3.04 | 我们 | 1.96 |

我们 | 2.98 | 印度 | 1.33 |

日本 | 2.56 | 德国 | 1.33 |

越南 | 2.15 | 泰国 | 1.3 |

资料来源:OEC

根据经济复杂性观察站的数据,2022年合成橡胶的全球贸易额为311亿美元,位列全球第152位。2021年至2022年,合成橡胶的出货量增长了3.58%,从300亿美元增至311亿美元。合成橡胶贸易额占全球贸易总额的0.13%。根据产品复杂性指数(PCI),合成橡胶排名第349位。

关键 亚乙基降冰片烯 市场洞察摘要:

区域亮点:

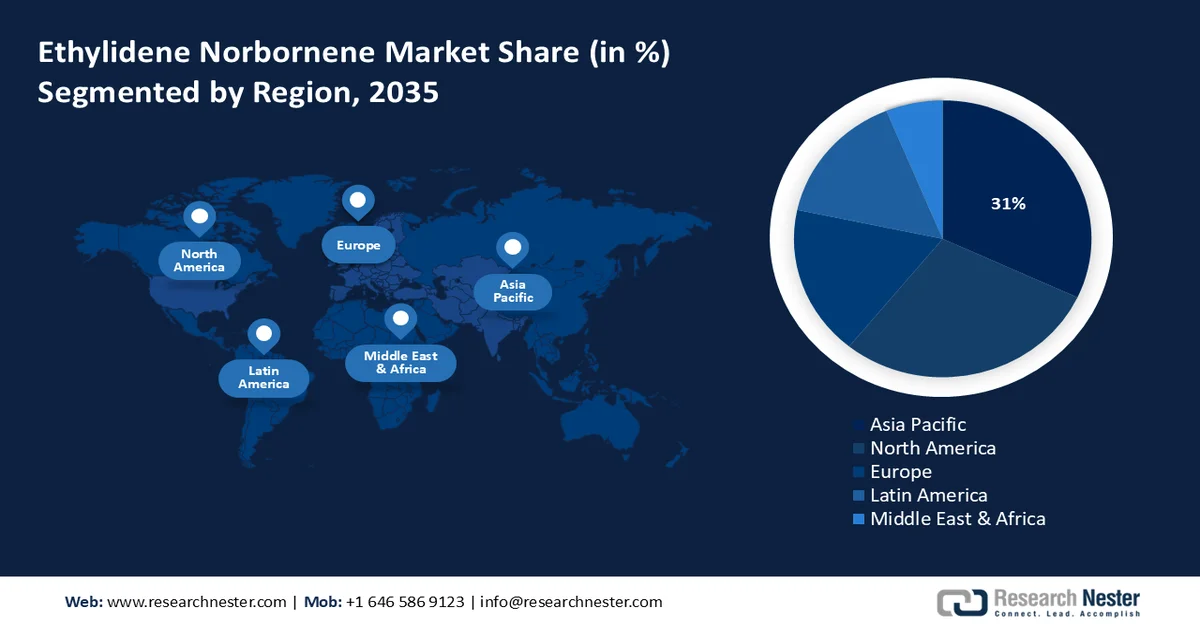

- 预计到 2035 年,亚太地区市场将在亚乙基降冰片烯市场占据 31% 以上的份额,这主要得益于强劲的工业化进程以及汽车和建筑行业的增长。

- 由于更严格的法规以及电动汽车技术和轻质材料的进步,预计北美市场在预测期内将大幅增长。

细分市场洞察:

- 预计到 2035 年,EPDM 橡胶细分市场将在亚乙基降冰片烯市场中获得相当大的份额,这得益于全球基础设施发展、可再生能源项目以及汽车行业的持续需求。

- 到 2035 年,汽车行业预计将占 40.5% 以上的市场份额,这主要得益于汽车产量的增长和向电动汽车的转型。

主要增长趋势:

- 增加可再生能源的使用

- 近年来,基于环保型ENB的产品研发取得了显著进展。

主要挑战:

- 原材料价格波动

- 严格的监管

主要参与者: Alexander Marine International Co. Ltd.、Princess Yachts Limited、Viking Yacht Company、Heesen Yachts Sales BV、Horizon Yacht Company、Cheoy Lee Shipyards Limited、Christensen Shipyards Ltd.、Damen Yachting BV、Dyna Craft Ltd.、Feadship、Ferretti SpA

全球 亚乙基降冰片烯 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 55.7亿美元

- 2026年市场规模: 59.2亿美元

- 预计市场规模:到2035年将达到109.6亿美元

- 增长预测:年复合增长率7%(2026-2035年)

关键区域动态:

- 最大区域:亚太地区(到2035年占31%的份额)

- 增长最快的地区:亚太地区

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:中国、印度、韩国、日本、德国

Last updated on : 25 February, 2026

亚乙基降冰片烯市场——增长驱动因素和挑战

增长驱动因素

- 可再生能源领域应用日益广泛:乙烯亚乙基降冰片烯(ENB)等材料因其卓越的耐久性和耐候性而备受青睐,其需求量正随着可再生能源项目(尤其是风力涡轮机和太阳能电池板)的增长而不断增长。ENB能够耐受高温、紫外线和潮湿环境,因此在风力涡轮机叶片和太阳能电池板封装中发挥着至关重要的作用。这使得可再生能源系统使用寿命更长、性能更佳,从而确保了在严苛条件下的运行可靠性。随着全球范围内对可持续发展的日益重视,ENB在保障和提升可再生能源基础设施效率方面的重要性与日俱增,这也推动了其在这些关键应用中成为首选材料。

例如,全球最重要的公司已联合发起全球性倡议RE100,致力于完全使用可再生电力运营。我们的目标是在气候组织的领导下,扩大向零碳电网的转型。RE100是与CDP合作创建的。此外,根据国际能源署(IEA)的主要预测,2024年至2030年间,交通运输、供暖和电力行业的可再生能源使用量将增长近60%。随着这一增长,可再生能源在能源总消耗量中的占比将从2023年的13%上升到2030年的约20%。 - 近年来,环保型降冰片烯(ENB)基产品研发取得了显著进展:开发环境安全且可持续的亚乙基降冰片烯(ENB)基产品,为ENB市场带来了巨大的发展机遇。当前,消费者的偏好和监管框架日益受到环境因素的影响,推动了对性能卓越且最大限度减少对生态环境负面影响的材料的需求。成功开发生物基ENB替代品或将回收材料融入产品中的制造商将获得显著的竞争优势。

例如,陶氏化学于2024年1月推出了NORDEL REN乙丙橡胶(EPDM),这是一种生物基EPDM橡胶材料,广泛应用于消费品、汽车和基础设施领域。NORDEL REN EPDM是汽车密封件和软管的关键部件,陶氏化学的推出不仅将助力汽车行业实现其可持续发展目标,还将助力建筑行业的脱碳进程,因为EPDM还应用于建筑型材、屋面防水卷材、电线电缆等领域。

挑战

- 原材料价格波动:亚乙基降冰片烯主要由乙烯和二环戊二烯(DCPD)等石油化工原料制成,而这些原料的价格受原油价格波动的影响。原油价格的波动会严重影响生产成本,降低生产商的利润率,并导致终端消费者的价格波动。这种不确定性可能会抑制企业对生产能力的长期投资,并使企业难以维持稳定的定价策略。因此,这一因素将阻碍亚乙基降冰片烯市场的发展。

- 严格的监管:由于其易燃性以及接触后可能对健康造成的负面影响,ENB被归类为危险材料。因此,对其生产、在各行业的应用、处理和运输均有严格的法律法规进行管制。遵守这些规定可能既费钱又费时,尤其对于规模较小的公司或在多个司法管辖区开展业务的公司而言更是如此。监管标准的变更也可能需要投入大量资金进行产品重新开发或工艺调整,这将进一步阻碍市场扩张。

亚乙基降冰片烯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7% |

|

基准年市场规模(2025 年) |

55.7亿美元 |

|

预测年份市场规模(2035 年) |

109.6亿美元 |

|

区域范围 |

|

亚乙基降冰片烯市场细分:

应用细分市场分析

在预测期内,乙丙橡胶(EPDM)在乙炔降冰片烯市场中的份额将显著增长。乙丙橡胶是一种适应性极强的弹性体,广泛应用于消费品、汽车、建筑和电气行业。由于其优异的性能,例如耐热性、耐久性和紫外线稳定性,EPDM 适用于各种应用,包括电气绝缘、屋顶防水卷材和汽车密封件。全球基础设施建设、可再生能源项目以及汽车行业的持续需求正在推动该细分市场的增长。据国际能源署(IEA)预测,到本十年末,可再生能源发电量预计将超过 17,000 太瓦时(TWh),比 2023 年增长约 90%。到 2030 年,这将足以满足中国和美国两国的电力需求。此外,聚合物化学和环保生产技术的不断发展进一步提高了EPDM的吸引力,预计这将促进该细分市场的增长。

最终用途细分市场分析

预计到2035年,汽车行业将占据超过40.5%的亚乙基降冰片烯市场份额。汽车行业的扩张得益于汽车产量的增长以及对高强度、长寿命材料的需求。此外,向电动汽车的转型将进一步增加对三元乙丙橡胶(EPDM)的需求,从而推动亚乙基降冰片烯市场的扩张。据国际能源署(IEA)预测,2023年电动汽车销量将接近1400万辆。电动汽车在汽车总销量中的占比已从2020年的约4%增长至2023年的18%。

我们对全球亚乙基降冰片烯市场的深入分析包括以下几个方面:

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

亚乙基降冰片烯市场——区域分析

亚太市场洞察

预计到2035年,亚太地区亚乙基降冰片烯(ENB)市场将占据超过31%的市场份额。该地区强劲的工业化进程以及汽车和建筑行业的蓬勃发展,推动了ENB市场的扩张。ENB在汽车行业中需求旺盛,可用于生产高性能弹性体,例如垫圈、软管和密封件。该地区强大的汽车生产和出口能力支撑了这一需求。此外,基础设施的快速发展和建筑活动的增加也推动了ENB在屋面防水卷材和防水解决方案等领域的应用需求。

此外,在中国,汽车行业对乙丙橡胶(EPDM)的需求不断增长。同时,快速的城市化和基础设施建设也推动了中国市场的增长。根据现行的“十四五”规划,中国已拨款超过300亿美元用于2021年至2025年间西藏的基础设施建设。到2025年,西藏将拥有超过12万公里的公路和超过1300公里的快速公路。此外,对具有优异电绝缘性能的材料的需求不断增长,也将扩大中国ENB(电绝缘橡胶)市场。

由于快速的工业化和外国直接投资(FDI)的增加,印度的亚乙基降冰片烯市场正经历着显著增长,这促进了制造业的发展,尤其是在合成橡胶的生产方面。据印度新闻信息局(PIB)的数据显示,自2014年以来,印度累计吸引了6674亿美元的外国直接投资(2014-2024年),比前十年(2004-2014年)增长了119%。这些投资流入涵盖了31个邦和57个行业,推动了各行各业的增长。除少数具有战略意义的行业外,大多数行业都可以通过自动审批方式获得100%的外国直接投资。过去十年(2014-2024年),流入制造业的外国直接投资(FDI)股权总额为1651亿美元,比前十年(2004-2014年)的977亿美元增长了69%。

北美市场洞察

预计北美亚乙基降冰片烯(ENB)市场在预测期内将保持显著增长。更严格的监管和不断提升的技术能力是推动市场增长的主要原因。ENB被北美蓬勃发展的汽车行业广泛用于生产高性能弹性体,例如汽车密封件、垫片和软管。轻量化材料和电动汽车(EV)技术的进步也进一步推动了对ENB的需求。此外,北美在可持续发展方面处于领先地位,致力于通过绿色制造项目和环保型ENB衍生物最大限度地减少对环境的影响。这种积极主动的战略确保了北美在推动ENB行业创新和满足不断变化的需求方面保持领先地位。

北美地区EPDM橡胶(中性二烯橡胶)价格大幅上涨,主要受多种因素影响。价格上涨的主要原因是乙烯和丙烯等关键原料供应紧张以及制造成本不断攀升。此外,电子、建筑和汽车等重要行业的强劲需求也推高了价格。

尽管如此,美国的价格环境总体上依然有利,展现出对不断变化的市场环境的适应性和韧性。预计到2024年底,德克萨斯州离岸价(FOB Texas)的EPDM中等二烯ENB(4.1-5.5)橡胶价格将达到2785美元/吨,表明价格将持续上涨,市场前景谨慎乐观。此外,受塑料、树脂和其他聚合物基产品制造业的推动,美国聚合物行业的增长也刺激了对ENB的需求。

亚乙基降冰片烯市场主要参与者:

- INEOS 氧化物

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 陶氏化学公司

- 宁波泰坦联化有限公司

- 分子数据库

- 牛津聚合物

- Devtaar GmbH

- 默克集团

- CHEMOS GmbH & Co. KG

- 埃克森美孚公司

领先企业正集中精力采取关键的商业策略,包括合资、产品突破、并购和合作,以拓展产品线并提升在不同地区的市场份额。这些企业正在实施有效的战略举措,例如扩展服务、加大研发投入、建立新的服务中心以及优化服务流程,预计这些举措将为亚乙基降冰片烯市场增长创造新的机遇。

以下列出部分领先公司:

最新发展

- 2024年4月,由弗劳恩霍夫应用聚合物研究所(IAP)牵头的四个弗劳恩霍夫研究所探索了合成橡胶的替代性生物基原材料来源,旨在开发用于汽车轮胎的全新橡胶产品。弗劳恩霍夫为这项为期三年的项目提供了325万欧元的资金支持。

- 2023年12月,英力士宣布与利安德巴塞尔达成协议,收购其环氧乙烷及衍生物业务,其中包括位于德克萨斯州贝波特安德伍德的工厂。此次交易金额为7亿美元,包括年产42万吨环氧乙烷的工厂、年产37.5万吨乙二醇的工厂和年产16.5万吨乙二醇醚的工厂,以及该厂址所有相关的第三方活动。

- Report ID: 7095

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。