乙苯市场展望:

2025年乙苯市场规模超过43.5亿美元,预计到2035年将超过67.6亿美元,预测期内(即2026-2035年)的复合年增长率将超过4.5%。预计2026年乙苯的行业规模将达到45.3亿美元。

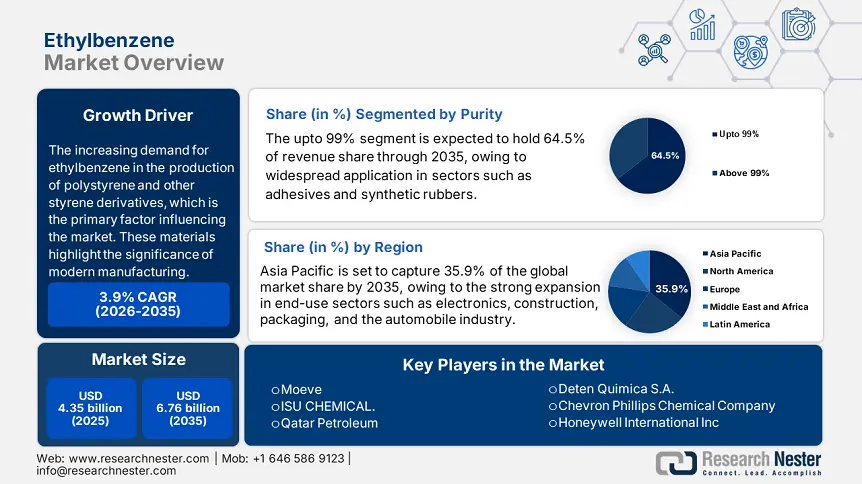

乙苯市场扩张的动力源于聚苯乙烯及其他苯乙烯衍生物生产中对乙苯需求的不断增长,这是影响其供应的主要因素。这些材料凸显了乙苯在现代制造业和工业中的重要性,对于消费电子产品、汽车零部件、包装和绝缘材料等各种应用都至关重要。由于乙苯的最终用途产品与消费品以及建筑项目之间存在关联,因此其需求与经济状况密切相关。

乙苯的化学式为C8H10,是一种有机化合物。油漆、油墨和清漆中经常用到乙苯。全球使用的乙苯大部分来自苯乙烯的生产,苯乙烯主要用作聚苯乙烯(一种常见的塑料和橡胶)的中间体。在工业领域,乙苯是通过苯与乙烯发生烷基化反应生成的,通常使用氯化铝或沸石等催化剂。高质量的聚苯乙烯产品必须经过这一工艺才能生产出来,从而获得高纯度的产品。

关键 乙苯 市场洞察摘要:

区域亮点:

- 亚太地区占据乙苯市场的35.9%份额,受电子、建筑、包装和汽车行业强劲增长的推动,亚太地区有望在2035年之前保持领先地位。

细分市场洞察:

- 由于纯度高达 99% 的化学品在无需超高纯度的化工产品中的广泛应用,预计该细分市场将在 2026 年至 2035 年期间保持大幅增长。

主要增长趋势:

- 苯乙烯生产中的使用量不断增加

- 汽车、农业和建筑行业的应用日益广泛

主要挑战:

- 健康风险的可能性

- 日益严重的环境问题

- 主要参与者:霍尼韦尔国际公司、京东石化股份有限公司、萨索尔有限公司、亨斯迈国际有限公司、信实工业有限公司、PT Unggul Indah Cahaya Tbk、S.B.K HOLDING、印度石油公司、Desmet Ballestra 和 Farabi Petrochemicals Co.

全球 乙苯 市场 预测与区域展望:

市场规模及增长预测:

- 2025 年市场规模:43.5 亿美元

- 2026 年市场规模:45.3 亿美元

- 预计市场规模:2035 年将达到 67.6 亿美元

- 增长预测:4.5% 复合年增长率 (2026-2035)

主要区域动态:

- 最大区域:亚太地区(到 2035 年,份额将达到 35.9%)

- 增长最快的地区:亚太地区

- 主要国家/地区:中国、美国、日本、德国、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 28 August, 2025

乙苯市场增长动力和挑战:

增长动力

苯乙烯生产用量不断增长:由于乙苯在苯乙烯生产中的广泛应用,其需求量将不断增长。丙烯腈-丁二烯-苯乙烯共聚物 (ABS)、苯乙烯-丙烯腈共聚物 (SAN)、树脂、聚苯乙烯、丙烯腈-丁二烯共聚物、苯乙烯防护涂料、丁苯橡胶 (SBR) 和苯乙烯聚酯等化学品均以苯乙烯为前体,并将在未来十年推动乙苯行业的增长。

各终端用户领域对苯乙烯的需求不断增长,以及乙苯在天然气回收中的使用量不断增长,是推动乙苯市场扩张的主要驱动力。此外,苯乙烯基聚合物、弹性体和树脂在电子、包装、农业、石化和建筑等一系列终端用户行业的广泛应用,预计将在整个预测期内增加对乙苯的需求。汽车、农业和建筑行业乙苯应用日益广泛:在应用领域,全球乙苯市场预计将带来盈利机会。一些发展中国家正在对乙苯使用法规进行重大调整,这为市场参与者带来了诱人的机遇。预计在预测期内,乙苯在聚合物、建筑、汽车和农业等终端行业中的使用量将不断增加,这将支撑市场增长。在油漆和涂料行业,乙苯也常用于制造油漆、涂料和清漆。农业杀虫剂也使用乙苯制造。

挑战

健康风险:由于乙苯易从土壤和水中迁移,且在土壤和空气中普遍存在高浓度,持续过量接触乙苯可能对人体健康造成危害。人们对乙苯风险日益增长的担忧,包括刺激咽喉和眼睛、头晕以及其他神经系统后果,可能会在未来几年对市场造成一定程度的限制。此外,各国政府对乙苯使用制定的严格法律法规,预计将成为预测期内阻碍市场扩张的主要因素之一。

日益严重的环境问题:监管要求以及对乙苯生产过程中排放和污染物的环境担忧,给生产带来了重大障碍。工业生产过程中会使用危险化学品,如果管理不当,可能会对环境造成负面影响。为了应对旨在降低工业排放的更严格限制,制造商被迫投资于更清洁的技术并进行创新,这可能会导致运营成本上升。

乙苯市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

4.5% |

|

基准年市场规模(2025年) |

43.5亿美元 |

|

预测年度市场规模(2035 年) |

67.6亿美元 |

|

区域范围 |

|

乙苯市场细分:

纯度(高达 99% 及以上)

预计到2035年,纯度高达99%的乙苯市场将占据64.5%的市场份额。这一市场的重要性在于,在生产各种无需极高纯度的化学品时,纯度高达99%的乙苯被广泛使用。纯度高达99%的乙苯广泛应用于粘合剂和合成橡胶等领域,在这些领域中,它是一种重要的溶剂和中间化学品。寻求在质量和制造成本之间取得平衡的制造商青睐乙苯,因为它比更高纯度等级的产品更经济实惠。

另一方面,纯度超过 99% 的乙苯则用于对质量和性能要求更高的高度专业化应用。在生产聚苯乙烯和其他高性能塑料时,即使是微小的污染物也会对成品质量产生重大影响,因此这一环节至关重要。尽管市场份额较小,但对于要求严格遵守环境、安全和健康法规的应用而言,这种高纯度产品至关重要,而且价格也较高。

形态(液体和固体)

从形态来看,到2035年底,液体领域可能会占据相当可观的份额。这种形态之所以被广泛采用,是因为它在工业环境中用途广泛且易于使用,例如苯乙烯生产,而液体在苯乙烯生产中是一种关键的溶剂。液体形态在合成橡胶和塑料生产等行业中至关重要,因为它易于处理并可用于各种化学工艺。

尽管固态乙苯不太普及,但在液态乙苯可能存在危险或难以储存的场合,它仍然有其用途。它适用于需要精确剂量的特定应用,粉末状乙苯在稳定性和分散性方面具有优势。尽管固态乙苯的市场份额低于液态乙苯,但它对于能够充分发挥其独特性能的特定应用至关重要。

我们对全球乙苯市场的深入分析包括以下几个部分:

纯度 |

|

形式 |

|

应用 |

|

最终用途 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

乙苯市场区域分析:

亚太市场分析

预计亚太地区将在预测期内以35.9%的市场份额引领乙苯市场。该地区市场的增长得益于电子、建筑、包装和汽车等终端应用行业的强劲扩张。中国、日本、韩国和印度等重要制造业中心的存在,决定了该地区的市场格局。这些国家在下游产业,尤其是电子和包装行业,以及苯乙烯生产工厂方面投入了大量资金。该地区快速的工业化、不断增长的可支配收入和日益加快的城市化进程,仍在推动乙苯产品市场的发展。

中国的增长轨迹得益于下游行业投资的不断增长,尤其是在包装和电子制造业。政府对技术创新和可持续发展的重视,鼓励了对先进生产设施的投资。随着城市基础设施的发展,消费者对包装商品和电子产品的需求不断增长,这为市场拓展带来了新的前景。预计国家提高国内制造能力、减少进口依赖的战略目标也将进一步促进乙苯市场的扩张。2021年3月,中国江苏省的一家客户宣布中标鲁姆斯技术公司(Lummus Technology)的乙苯技术。该装置建成后将采用EBOne技术,年产50.8万吨乙苯。EBOne技术已成为生产中间体乙苯的最先进、最可靠、最有效的方法之一。此外,自中标以来,鲁姆斯公司不断通过创新,不断丰富其在该技术领域的丰富经验。

在印度,蓬勃发展的建筑业和不断扩张的汽车行业仍在推动苯乙烯制品的需求。在政府鼓励工业增长和技术进步的计划推动下,印度在新建生产设施和产能扩张方面进行了大规模投资。印度卓越的供应链基础设施以及国内外重要产业的布局提升了其在区域市场的地位。

北美市场预测

预计北美乙苯市场在预测期内将保持稳定的复合年增长率。这一增长主要得益于使用乙苯生产苯乙烯(塑料和汽车制造的关键原料)的行业需求的增长。得益于雄厚的工业基础和化学加工技术的不断发展,乙苯溶液在该地区得到广泛应用。

在美国,重要终端应用领域日益增长的需求以及对可持续生产方式不断增长的投资是市场扩张的主要驱动力。美国对工艺效率提升和技术创新的重视,持续吸引着用于产能提升的投资。建筑业的强劲复苏和包装解决方案需求的不断增长,进一步支撑了市场的增长。此外,苯乙烯基产品在各种应用中的日益广泛应用,也为市场扩张带来了新的前景。

在加拿大,建筑行业需求的增长、汽车行业的蓬勃发展以及工业化进程的加快都对该地区市场的发展产生了影响。市场动态仍然受到大型石化设施的存在和持续的产能扩张投资的影响。乙苯基产品市场仍然受到大型汽车制造商和蓬勃发展的建筑业的驱动。该国对循环经济理念和可持续生产方式的重视也进一步影响着市场的发展。

乙苯市场主要参与者:

- 莫维

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 梨树化学。

- 卡塔尔石油公司

- 德滕化学公司

- 雪佛龙菲利普斯化学公司

- 霍尼韦尔国际公司

- 京通石油化工有限公司

- 萨索尔有限公司

- 亨斯迈国际有限责任公司

- 信实工业有限公司

- PT Unggul Indah Cahaya Tbk

- SBK控股

- 印度石油有限公司

- 德斯梅特·巴莱斯特拉

- 法拉比石化公司

为了满足汽车和建筑等行业不断变化的需求,大型企业正在加大研发投入,以生产出灵活、耐用且高质量的乙苯。知名企业正在通过合作和收购来扩大市场份额。此外,企业正专注于可持续生产实践和循环经济理念,以应对日益增长的环境责任。这一战略既符合法律要求,又能吸引关注环境的客户。

以下是乙苯市场的一些主要参与者:

最新发展

- 2021年12月,塑料、化工和炼油公司利安德巴塞尔(LyondellBasell)与中国石油化工集团公司(Sinopec)宣布签署合资协议,成立一家各占50%股权的合资公司,在中国建设一座环氧丙烷/苯乙烯(PO/SM)工厂。合资公司名称为宁波镇海炼油化工有限公司利安德巴塞尔新材料有限公司。乙苯需求将因此大幅增长。

- 2021年4月,鲁姆斯技术公司(Lummus Technology)表示,下卡姆斯克石油化工股份公司(PJSC Nizhnekamskneftekhim)已与该公司签订了一份主许可合同,涵盖其在烯烃转化、乙烯二聚、苯乙烯单体和乙苯方面的创新技术。位于俄罗斯下卡姆斯克的烯烃生产设施的扩建将涵盖这四个装置。烯烃转化和二聚装置将是俄罗斯首批装置。

- Report ID: 7645

- Published Date: Aug 28, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。