环境检测市场展望:

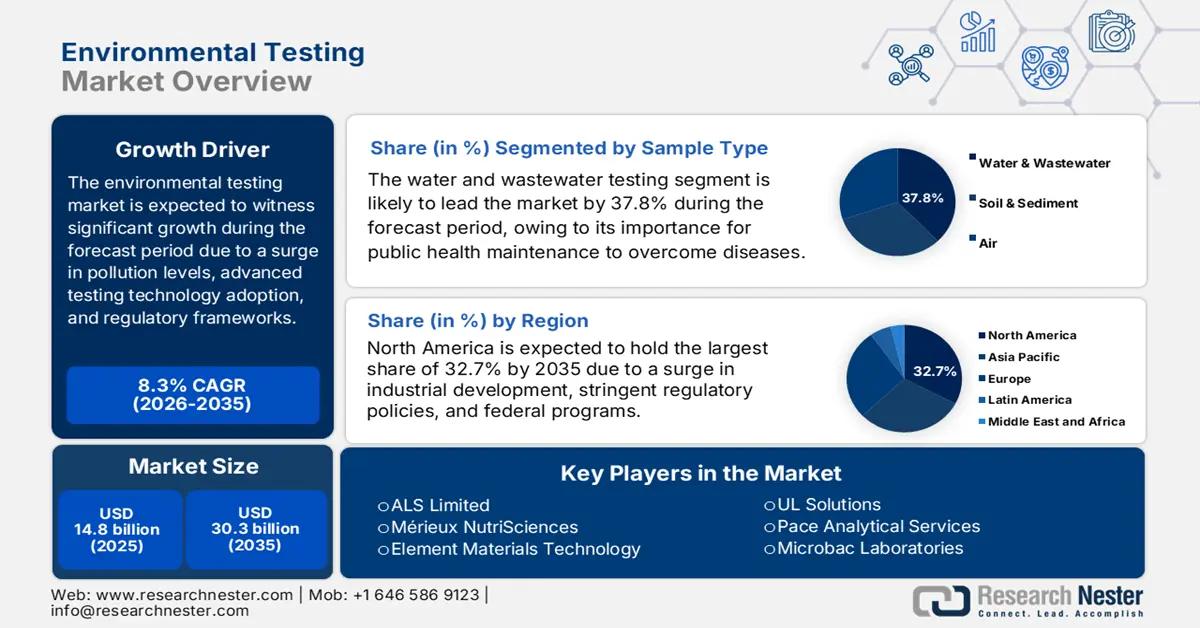

2025年环境检测市场规模超过148亿美元,预计到2035年底将达到303亿美元,在预测期(即2026-2035年)内,复合年增长率为8.3%。2026年,环境检测行业的市场规模估计为160亿美元。

国际环境检测市场持续增长,这反映了污染水平的上升、创新检测技术的应用以及监管框架的不断完善。此外,环境检测已成为社区、政府和企业有效确保合规、支持可持续发展和保护生态系统的关键因素。世界银行于2025年10月发布的一篇文章指出,约有23亿人暴露于浓度超过35微克/立方米的室外细颗粒物(PM2.5)环境中。这导致每年超过570万人死亡,并造成近5%的全球经济损失。此外,由于经济和人口增长,预计未来15年,在现有政策的影响下,PM2.5暴露量将增加15%。同时,空气质量的改善也正在逐步提升全球市场对环境检测的需求。

全球空气质量变化(与往年相比,2023 年)

污染物类型 | 1980 年与 2023 年对比 | 1990 年与 2023 年对比 | 2000 年与 2023 年对比 | 2010 年与 2023 年对比 |

一氧化碳 | -88 | -79 | -65 | -18 |

带领 | - | - | - | -87 |

二氧化氮(年) | -68 | -62 | -54 | -30 |

二氧化氮(1小时) | -66 | -55 | -40 | -23 |

臭氧(8 小时) | -26 | -18 | -12 | -1 |

PM10(24小时) | - | -29 | -36 | -0 |

PM2.5(年) | - | - | -37 | -15 |

PM2.5(24小时) | - | - | -29 | +1 |

二氧化硫(1小时) | -95 | -92 | -87 | -78 |

资料来源:美国环保署

此外,快速检测技术的应用、人工智能 (AI) 和数字化平台的整合、对微塑料和 PFAS 等新兴污染物的日益关注,以及外包检测服务的扩展,都是推动全球环境检测市场增长的其他因素。根据经合组织 (OECD) 2025 年 9 月发布的一篇文章,70% 的国家利用人工智能优化政府内部流程,而仅有 33% 的国家利用人工智能改进政策设计和实施。此外,美国 5% 至 6% 的企业利用这项技术生产商品和服务,另有 7% 的企业计划在未来几年内采用这项技术。此外,约 26% 的组织具备从人工智能中获取实际价值的能力,而 4% 的组织已经成功创造了显著价值。因此,随着人工智能应用的不断增加,环境检测市场正持续获得关注。

关键 环境测试 市场洞察摘要:

区域洞察:

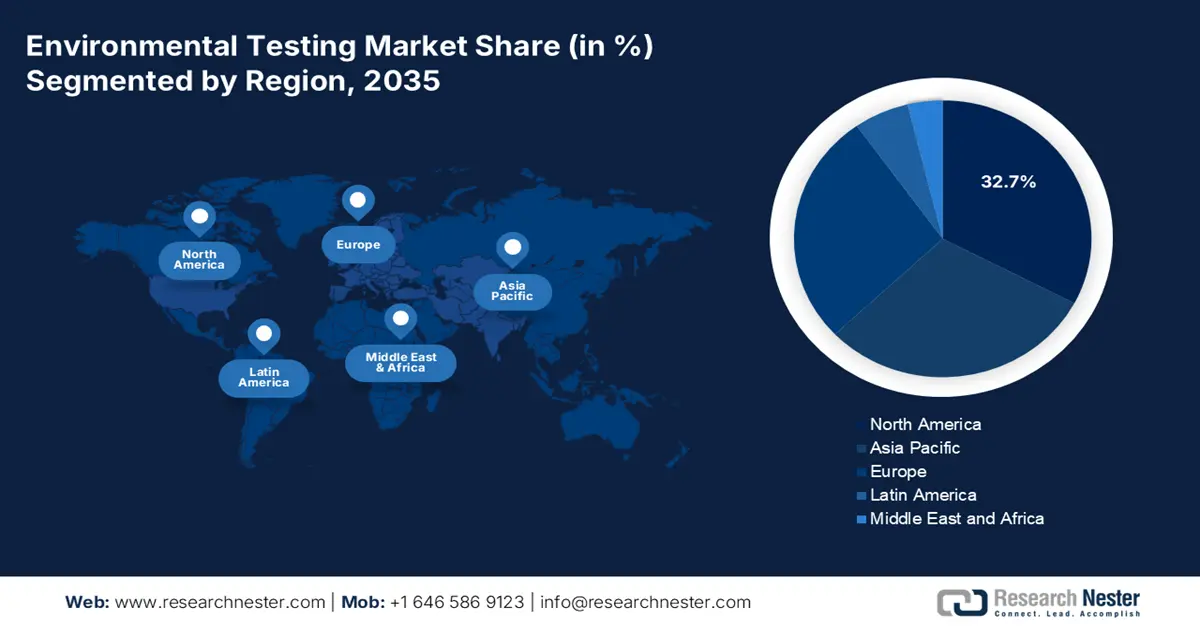

- 预计到 2035 年,北美将在环境检测市场占据 32.7% 的份额,这得益于成熟的工业生态系统、严格的监管以及覆盖空气、水和土壤的广泛的联邦监测计划。

- 预计到 2035 年,欧洲将实现最快的增长,这得益于积极的脱碳举措、循环经济政策以及对各种环境介质污染物阈值的更严格限制。

细分市场洞察:

- 预计到 2035 年,水和废水检测细分市场将在环境检测市场中占据 37.8% 的份额,这主要得益于其在公共卫生保护、生态系统保护、法规遵守以及确保工业、娱乐和饮用应用中的水安全方面发挥的关键作用。

- 预计到 2035 年,自动化或在线监测细分市场将占据第二大份额,这得益于物联网集成、基于人工智能的分析和云支持的合规性监测所实现的实时污染物跟踪能力。

主要增长趋势:

- 城市化和工业化进程加快

- 关注ESG意识

主要挑战:

- 创新测试技术的成本增加

- 熟练专业人员的局限性

主要参与者: SGS SA、必维集团、Eurofins Scientific、Intertek Group plc、TÜV SÜD、TÜV Rheinland、ALS Limited、梅里埃营养科学公司、Element Materials Technology、UL Solutions、Pace Analytical Services、Microbac Laboratories、Eurofins TestAmerica、安捷伦科技公司、岛津公司、韩国检测研究院、韩国合格评定实验室、Vimta Labs、Spectro Analytical Labs、SIRIM Berhad。

全球 环境测试 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 148亿美元

- 2026年市场规模: 160亿美元。

- 预计市场规模:到2035年将达到303亿美元

- 增长预测:年复合增长率 8.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占32.7%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、德国、中国、日本、英国

- 新兴国家:印度、越南、印度尼西亚、巴西、韩国

Last updated on : 23 December, 2025

环境检测市场——增长驱动因素和挑战

增长驱动因素

- 城市化和工业化进程加快:亚太地区工业的快速发展导致污染加剧,进而推动了对环境检测市场的需求,以评估危险废物、排放物和废水。根据联合国工业发展组织(UNIDO)2024年10月发布的数据报告,该地区的工业绩效已成功实现可持续发展目标的57%,展现出其作为国际工业生产强区的地位。此外,该地区的基础设施建设也取得了快速进展,基础设施壁垒每年降低2.4个百分点。因此,随着工业基础设施的持续发展,市场正在蓬勃发展。

- 关注ESG意识:企业和消费者越来越重视环境、社会和治理(ESG)承诺,这进一步推动了全球环境检测市场的发展。最终,这促使人们增加了对环境认证和监测项目的投资。根据联合国2025年发布的一篇文章,目前全球约有6.45亿人无法获得电力,预计到2030年底,将有18亿人面临清洁能源短缺。然而,截至2022年,可再生能源已占能源消耗的30%,尤其是在电力行业。此外,同年可再生能源在全球能源消耗中的占比从15.6%增长到17.9%,这使其具备了提升国际市场潜力的潜力。

- 政府对可持续化学品的资助:诸如美国环保署的“绿色化学”计划和欧洲的“绿色协议”战略等项目,为可持续化学工艺提供了丰厚的资金支持。这些战略间接推动了环境检测市场的需求,以有效验证合规性。根据印度政府投资局2025年3月发布的一篇文章,在“塑料园区计划”中,印度政府为支持有需求的塑料园区提供近50%的项目成本补助,每个项目的补助上限为4000万卢比。与此同时,流入印度化学行业的外国直接投资已达221亿美元,预计到2025年底,该行业还将获得8万亿卢比的额外投资。

挑战

- 创新检测技术成本不断攀升:环境检测市场日益依赖精密仪器和快速免疫分析技术。虽然这些技术能够提供更快、更准确的结果,但同时也带来了巨大的资本和运营成本。小型实验室和新兴市场参与者往往难以负担这些系统,从而限制了它们与全球领先企业的竞争能力。此外,维护、校准和熟练劳动力需求也增加了持续的支出。这种成本壁垒在发展中地区尤为突出,尽管污染水平不断上升,但预算限制阻碍了这些技术的应用。随着全球监管日益严格,各行业被迫将检测外包给认证实验室,这进一步加剧了环境检测市场权力向大型企业的集中。

- 熟练专业人员短缺:环境检测市场需要训练有素的专业人员,他们能够操作复杂的分析仪器、解读结果并确保符合国际标准。然而,全球范围内此类熟练人员短缺,尤其是在新兴经济体。此外,大学和培训机构往往未能及时更新课程,以适应 PFAS 检测、微塑料分析和人工智能驱动的监测等新兴技术。这种人才缺口导致检测周期延长、准确性降低,并增加了对外包的依赖。在亚太等工业快速增长的地区,熟练专业人员的短缺造成了供需不匹配,从而阻碍了市场的增长和扩张。

环境检测市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

8.3% |

|

基准年市场规模(2025 年) |

148亿美元 |

|

预测年份市场规模(2035 年) |

303亿美元 |

|

区域范围 |

|

环境检测市场细分:

样本类型细分分析

水和废水检测细分市场(属于样本类型)预计到2035年底将占据环境检测市场37.8%的最高份额。该细分市场的增长主要归功于其对公共卫生的重要性,包括有效防治水传播疾病、保护生态系统免受污染、确保各行业合规性以及通过确认工业、娱乐和饮用水安全来建立公众信任。根据美国疾病控制与预防中心(CDC)2024年4月发布的一篇文章,自国家废水监测系统(NWSS)启动以来,已新增超过1200个检测点,尤其是在美国。此外,截至2022年7月,美国共有2个地区、5个城市和46个州建立了废水监测系统,采集的样本服务于超过1.3亿人口。

技术细分分析

根据自动化或在线监测子细分市场(属于技术领域的一部分),预计在预测期内,该细分市场将在环境检测市场中占据第二大份额。该子细分市场的增长主要得益于能够对水、空气和土壤中的污染物进行实时、连续测量。与需要采集样本和延迟分析的传统实验室方法不同,自动化系统可提供即时数据流,从而增强合规性和风险管理。这些系统集成了物联网传感器、人工智能驱动的分析和云平台,使各行业和监管机构能够远程跟踪污染物水平,并对超标情况快速做出响应。例如,在线水质监测站可在几分钟内检测到 pH 值、浊度或重金属浓度的变化,从而帮助市政公用事业公司确保饮用水安全。

污染物类型细分分析

到既定时间表结束时,无机化合物(重金属)作为污染物类型的一部分,预计将占据环境检测市场第三大份额。该细分市场的发展主要受其毒性、持久性和生物累积性等特性的推动,这些特性对人类健康和生态系统构成严重威胁。包括美国环保署(EPA)、欧洲化学品管理局(ECHA)和印度中央污染控制委员会(CPCB)在内的全球监管机构,都已制定了水、土壤和空气中重金属的严格阈值。因此,检测需求持续高涨,尤其是在采矿、制造业和电子产品生产等工业活动活跃的地区。重金属通常在废水排放、农业土壤和大气排放中进行监测,这需要采用先进的分析技术,包括电感耦合等离子体质谱法(ICP-MS)和原子吸收光谱法。

我们对环境检测市场的深入分析涵盖以下几个方面:

部分 | 子段 |

样本类型 |

|

技术 |

|

污染物类型 |

|

最终用户行业 |

|

测试标准 |

|

服务类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

环境检测市场——区域分析

北美市场洞察

预计到2035年底,北美将在环境检测市场占据32.7%的最大份额。该地区市场的增长主要得益于其深厚的产业生态系统、严格的监管框架、联邦项目以及对土壤、空气和水质进行常规监测的标准。根据美国网络安全和基础设施安全局(CISA)2023年发布的数据报告,该地区(尤其是美国)的化学工业已将原材料转化为超过7万种多样化产品,这些产品对现代生活至关重要。此外,这些产品已分销至全美超过75万终端用户。美国拥有70万家化工企业,涵盖化学品分销商、石化产品制造商等,涉及化学品的使用、储存、生产、交付和运输,加之全球复杂的供应链,这些都为环境检测市场的增长提供了有利条件。

美国经济在北美化学工业领域(2023 年)

成分 | 单位 |

化学工业估值 | 4860亿美元 |

美国整体GDP | 25% |

制成品 | 96% |

全球化学品供应 | 13%来自美国 |

直接就业 | 529,000 |

工作机会 | 6.8 个工作岗位 |

创造就业岗位 | 超过410万 |

化学品出口 | 1253亿美元 |

化学品及相关产品 | 美国出口每1美元,就有10%用于出口。 |

资料来源: CISA政府

由于工业规模推动了检测需求,监管因素、联邦预算以及该行业的重要性和基础设施,美国环境检测市场正显著增长。根据贸易政府2025年发布的一篇文章,截至2022年,美国化学品出口额超过4940亿美元。此外,美国是化学品生产的重要领导者,全球超过13%的化学品产自美国。该行业拥有14000家企业,生产超过70000种产品。此外,到2024年中期,美国化学品制造业直接雇佣了超过902300名员工。截至2023年,该行业的外国直接投资总额已达7667亿美元,这对市场增长产生了积极影响。

由于《环境保护法》、加拿大环境与气候变化部的优先事项、物质管理、化学品安全标准、企业可持续发展以及政府项目和支出等因素,加拿大环境检测市场也在蓬勃发展。正如加拿大政府在2025年10月发表的一篇文章中所述,联邦政府已成功承诺为清洁技术项目投入290亿美元。此外,已与受益方签署了超过8300份资助协议。在已获资助的清洁技术项目中,医疗领域的项目价值达27.8万美元,而最常见的受益方是非营利组织,它们已获得超过210亿美元的资助。因此,凭借这些投资和交易,加拿大环境检测市场拥有巨大的增长潜力。

加拿大清洁技术投资承诺(2016-2024)

年 | 资金金额(美元) |

2016 | 2亿 |

2017 | 14亿 |

2018 | 13亿 |

2019 | 18亿 |

2020 | 23亿 |

2021 | 41亿 |

2022 | 62亿 |

2023 | 77亿 |

2024 | 43亿 |

资料来源:加拿大政府

欧洲市场洞察

在预测期内,欧洲环境检测市场预计将成为增长最快的地区。该地区市场的发展主要得益于严格的监管框架、脱碳项目、循环经济战略以及日益严格的污染物阈值,这些都推动了检测范围扩大到废物、空气、土壤和水体。根据欧洲环境署2024年12月发布的一篇文章,该地区51%至60%的河流、11%至35%的湖泊以及47%至100%的沿海和过渡水域的全氟辛烷磺酸(PFOS)年均环境质量标准已超标。此外,“永久污染”(Forever Pollution)项目估计,目前已知存在近23,000种全氟和多氟烷基物质(PFAS),其中2,300种被认为是污染热点,进一步提升了市场需求。

由于可持续化学品的持续增长、严格的标准实施以及自身制造业和化工基础的规模化发展,德国在环境检测市场日益受到关注。根据ITA于2025年8月发表的一篇文章,德国先进制造业的总出口额达9910.5亿美元,进口总额为7216.21亿美元。此外,德国从美国进口了367.53亿美元,贸易顺差为2694.29亿美元,欧元兑美元汇率为1.0。此外,德国企业正在实施前瞻性计划,预计企业资源规划(ERP)将增长64%,制造执行系统(MES)将增长75%,云系统将增长72%,网络安全将增长70%,这些举措都为市场发展带来了乐观前景。

由于工业检测基础设施的现代化、可持续发展举措以及监管环境的日益严格,法国的环境检测市场也在蓬勃发展。此外,PFAS政策的实施、严格的废水和排放控制,以及在线和快速监测技术的日益普及,也是推动法国市场增长的其他因素。根据美国国家医学图书馆(NLM)2022年12月发表的一篇文章,法国每年在水污染治理方面投入超过6.95亿美元,用于减少农业中的硝酸盐和农药排放。此外,由于海洋和河流的氮污染,整个地区对人类生态系统和健康的影响造成的损失接近1.64亿美元。因此,鉴于这些投入,法国高度重视饮用水处理,这反过来又促进了市场的发展。

亚太市场洞察

预计到既定时间结束时,亚太地区的环境检测市场将实现显著增长。该地区市场增长的主要驱动力是空气、土壤和水污染标准日益严格、城市化进程加快以及工业规模不断扩大。世界银行于2025年10月发布的一篇文章指出,工业项目将推动该地区项目增长4.8%。其中,越南以6.6%的增长率领跑,蒙古以5.9%的增长率紧随其后,菲律宾则以5.3%的增长率位居第三。此外,柬埔寨、印度尼西亚和中国预计均将增长4.8%,太平洋岛国和泰国预计分别增长2.7%和2.0%。因此,随着各行业的持续增长,整个地区的市场正不断扩张,蕴藏着巨大的增长机遇。

由于中国拥有庞大的化工产业基础、日益严格的环境合规要求以及对先进制造和特种化学品领域的持续投资,其环境检测市场正蓬勃发展。根据ITIF组织2024年4月发表的一篇文章,中国占全球化学品产量的44%,资本投资额占全球的46%。然而,中国在化工行业销售额方面处于世界领先地位,占国际市场份额的40%以上,尤其以基础化学品为主。此外,中国在全球醋酸产能中占比近55%,在全球炭黑产能中占比近50%,在全球二氧化钛产能中占比约45%。因此,凭借其在全球化工行业的巨大贡献,中国市场的重要性日益凸显。

由于工业快速扩张、政策现代化以及公用事业、基础设施、制药和化工等行业的产能提升,印度的环境检测市场也在蓬勃发展。正如印度品牌资产基金会(IBEF)2025年8月发布的数据报告所述,制造业已成为印度经济增长的根本支柱,贡献了16%至17%的GDP,并雇佣了超过2700万名工人。政府的各项战略,例如生产关联激励计划(PLI)和“印度制造”计划,旨在未来将制造业占GDP的比重提升至25%。此外,随着汇丰印度制造业采购经理人指数(PMI)创下16个月以来的新高59.1,制造业发展势头强劲,这主要得益于工厂订单的快速增长,从而提振了市场。

环境检测市场主要参与者:

- SGS SA(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 必维国际检验集团(法国)

- Eurofins Scientific(卢森堡)

- Intertek集团有限公司(英国)

- TÜV SÜD(德国)

- 德国莱茵TÜV

- ALS有限公司(澳大利亚)

- 梅里埃营养科学公司(法国)

- 元素材料技术(英国)

- UL解决方案(美国)

- Pace 分析服务公司(美国)

- Microbac Laboratories(美国)

- Eurofins TestAmerica(美国)

- 安捷伦科技(美国)

- 岛津公司(日本)

- 韩国检测研究院(KTR)(韩国)

- 韩国合格评定实验室(KCL)(韩国)

- Vimta Labs(印度)

- 光谱分析实验室(印度)

- 马来西亚标准与工业研究院有限公司

- SGS SA是全球最大的检测、检验和认证机构之一,在环境检测领域拥有强大的实力。其广泛的实验室网络能够确保符合国际标准,为水、土壤和空气监测等行业提供支持。

- 必维集团提供全面的环境检测和认证服务,专注于可持续发展和法规遵从性。公司在排放监测和废物管理方面的专业知识使其成为工业和市政客户的重要合作伙伴。

- Eurofins Scientific运营着全球规模最大的环境实验室网络之一,提供先进的分析服务。其在 PFAS 检测和快速检测技术领域的领先地位,使其成为满足不断变化的监管需求的关键供应商。

- Intertek Group plc提供集质量保证和风险管理于一体的环境检测解决方案。公司致力于快速检测方法和数字化合规平台的创新,服务于全球各行业,应对日益严格的环境法规。

- TÜV南德意志集团是欧洲主要的环保检测、认证和审核服务提供商之一。其专注于工业排放、废水和土壤污染检测,符合欧盟可持续发展指令和循环经济倡议。

以下是全球市场主要参与者的名单:

国际环境检测市场集中于全球领先的检测和认证机构(TIC)以及通过收购、实验室网络密集化和高级分析投资来拓展能力的专业实验室。为了满足日益严格的标准,各企业致力于开发人工智能数据平台、自动化/在线监测以及针对全氟烷基和多氟烷基物质(PFAS)的检测方法。跨境合规服务、专注于特定行业的卓越中心以及与公共机构的合作提升了企业的信誉度和经常性收入。半导体、水务和工业排放检测领域的产能扩张强化了差异化优势,而数字化监管链和快速周转时间(TAT)服务则进一步提升了企业的竞争优势。此外,SGS在2025年12月成功获得碳披露项目(CDP)2025年评估的A级领导力评分。这充分体现了公司在扩大环境信息披露透明度以及将气候行动融入运营和战略决策方面所做出的持续努力,从而推动了全球环境检测市场的发展。

环境检测市场企业格局:

最新发展

- 2025 年 11 月, Angelantoni Test Technologies Srl (ATT)宣布了一项大规模的企业和业务重组计划,旨在加强和扩大其在国内和全球的环境测试服务部门。

- 2025 年 9 月, Intertek Group plc宣布收购 Envirolab,旨在通过其广泛的客户群和互补的行业,实现强大的商业协同效应,从而显著确立其在澳大利亚极具吸引力的环境测试领域的领先地位,并提供可持续发展解决方案。

- Report ID: 2713

- Published Date: Dec 23, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。