电子粘合剂市场展望:

2025年电子粘合剂市场规模为67亿美元,预计到2035年底将超过166亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过9.5%。2026年,电子粘合剂行业规模估计为73亿美元。

受半导体制造、先进封装和电子组装产能扩张的推动,电子粘合剂市场有望迎来增长势头。这些电子粘合剂广泛应用于芯片封装、热管理、元件贴装和印刷电路板组装等领域,因此其需求与半导体产量和电子制造业活动密切相关。2025年2月,半导体行业协会(SIA)公布的数据显示,2024年全球半导体销售额将达到6305亿美元,较2023年的5268亿美元增长19.1%,主要得益于计算、人工智能、通信、汽车和工业应用领域的强劲需求。美洲地区引领了增长,销售额增长44.8%,其中存储器产品是各产品类别中增长最为显著的产品。半导体产量的持续增长也带动了上游电子材料的需求,包括用于芯片封装、组装和热管理的特种粘合剂。

2024年全球半导体市场概览:增长和区域表现趋势

指标(十亿美元) | 2023 | 2024 | 生长 (%) |

全球半导体销售 | 526.8 | 630.5 | 19.1% |

第四季度半导体销售额 | 145.9 | 170.9 | 17.1% |

十二月月销售额 | - | 57.0 | - |

逻辑产品销售 | - | 212.6 | 最大部分 |

存储产品销售 | 92.3 | 165.1 | 78.9% |

来源:新加坡航空

关键 电子粘合剂 市场洞察摘要:

区域亮点:

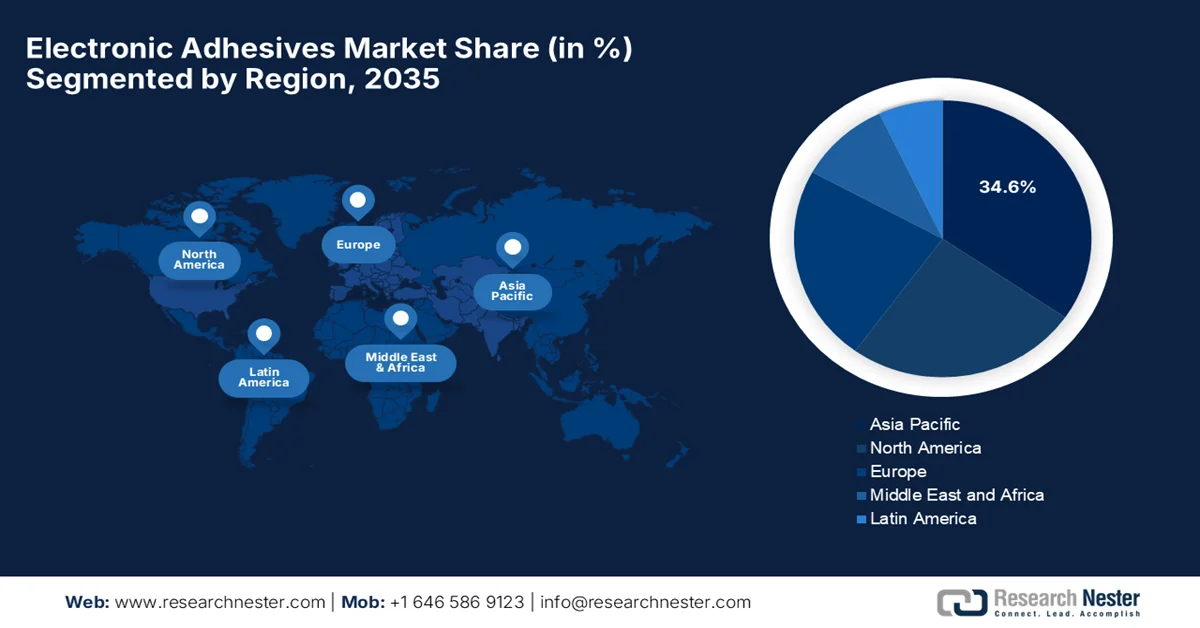

- 预计到2035年,亚太地区的电子粘合剂市场份额将达到34.6%,这主要得益于该地区在半导体制造和消费电子产品制造领域的领先地位,尤其是在中国、台湾、韩国和日本等主要经济体。

- 受航空航天、国防、医疗器械和智能工业自动化等领域进步的推动,北美地区在2026年至2035年期间有望实现显著增长,这些领域的进步需要高性能的粘合剂解决方案。

- 由于消费电子产品、汽车电子产品、航空航天系统和半导体元件的大量生产,美国电子粘合剂市场占据了北美80.5%的份额。

细分市场洞察:

- 在电子粘合剂市场,环氧树脂胶粘剂预计到2035年将占据36.5%的市场份额,这主要得益于其优异的机械强度、热稳定性和可靠的电绝缘性能,尤其适用于高密度电子组件。

- 预计到2035年,表面贴装领域将占据相当大的收入份额,这主要得益于器件小型化程度的不断提高以及对经济高效、高速、高精度电子组装工艺的需求。

主要增长趋势:

- 电动汽车和汽车电子产品的增长

- 消费电子产品的扩张

主要挑战:

- 原材料价格波动

- 技术与工程挑战

主要参与者:汉高股份公司(德国)、3M公司(美国)、富乐公司(美国)、陶氏公司(美国)、西卡股份公司(瑞士)、阿科玛公司(波士卡)(法国)、德乐工业粘合剂公司(德国)。

全球 电子粘合剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 67亿美元

- 2026年市场规模: 73亿美元

- 预计市场规模:到2035年将达到166亿美元

- 增长预测:年复合增长率 9.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占34.6%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、韩国、台湾

- 新兴国家:印度、越南、泰国、马来西亚、印度尼西亚

Last updated on : 16 June, 2026

电子粘合剂市场——增长驱动因素和挑战

增长驱动因素

- 电动汽车和汽车电子产品的增长:电动汽车和汽车电子产品的日益普及推动了市场需求。它们被广泛应用于电池系统、传感器、ECU(电子控制单元)和电力电子设备中,以提高抗振性、热稳定性和耐久性。在此背景下,国际能源署预测,到2025年,全球电动汽车销量将超过2000万辆,较2024年增长约20%,届时电动汽车将占全球新车总销量的25%。此外,中国被认为是电动汽车的主要市场,预计到2025年,中国电动汽车销量将超过1300万辆,占全球销量的近55%,占全球总销量的一半以上。欧洲也实现了超过30%的强劲增长,而美国电动汽车销量则相对稳定,约为150万辆,因此其市场增长较为平稳。

- 消费电子产品市场扩张:智能手机、笔记本电脑、平板电脑和可穿戴设备的需求激增,带动了整体市场的发展。这些粘合剂还能提升产品的美观性和耐用性,从而支持全球行业的快速创新周期和大规模生产。2026年1月,联合国贸易和发展组织发布的一篇文章指出,全球信息通信技术(ICT)产品贸易激增,其中芯片和传感器等电子元件是增长的主要驱动力,目前已占商品出口总额的12%以上。该报告还指出,亚洲在生产方面占据主导地位,贡献了近80%的出口,而大多数发展中经济体仅限于低附加值组装业务,面临着被排除在数字化和能源转型之外的风险。

- 电子设备小型化:这是推动市场发展的另一大主要因素。电子元件的尺寸越来越小,结构也越来越复杂,而粘合剂能够在狭小空间内实现精确粘合,取代机械紧固件,并改善散热管理。此外,它还能提高微电子、可穿戴设备和半导体封装的可靠性,从而支撑先进电子制造业的持续需求。2025年5月,太平洋西北国家实验室发表的文章披露,半导体行业推出了MAPT路线图,旨在为未来5年、10年和20年提供统一的战略指导。该路线图由行业、学术界和政府专家共同制定,为微电子和先进封装设定了雄心勃勃的目标,从而推动了对电子粘合剂的持续需求。

挑战

- 原材料价格波动:原材料价格波动是制约市场发展的重要因素之一。这些电子粘合剂采用环氧树脂、硅酮、丙烯酸酯、聚氨酯以及银、铜等特种导电填料制造而成。因此,受供应链中断、地缘政治冲突、能源成本和全球需求变化等因素影响,这些材料价格的任何波动都可能对生产成本和利润率产生重大影响。由于市场竞争激烈,制造商难以将这些增加的成本转嫁给客户。此外,某些材料的供应商数量非常有限,这也带来了采购风险。因此,企业需要优化采购策略并改进库存管理,以保持成本竞争力并达到所需的性能标准。

- 技术与工程挑战:电子设备正变得越来越小、越来越轻、功能越来越强大,这给市场带来了技术挑战。元件的极度小型化减少了可用的粘合面积,迫使制造商开发具有卓越导热性、电绝缘性和机械强度的粘合剂。此外,任何类型的热失配失效都被视为关键问题,尤其是在柔性超薄电子组件中,基材和粘合剂之间热膨胀系数的差异会导致翘曲、开裂或元件失效。除此之外,制造商还需要在狭窄的工艺窗口内操作,这要求对粘度、点胶精度和固化条件进行精确控制,以避免损坏热敏元件。

电子粘合剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.5% |

|

基准年市场规模(2025 年) |

67亿美元 |

|

预测年份市场规模(2035 年) |

166亿美元 |

|

区域范围 |

|

电子粘合剂市场细分:

树脂类型细分分析

在树脂类型细分市场中,预计环氧树脂在预测期内将占据电子粘合剂市场36.5%的最大份额。其卓越的机械强度、对铜和硅等多种基材的强粘合力、优异的热稳定性以及可靠的电绝缘性能,是推动其市场主导地位的重要因素。这些特性使其非常适用于紧凑型和高密度电子组件,包括半导体封装、PCB组装和表面贴装技术。2026年2月,世界计量组织(World Metrics Organization)发表的文章指出,环氧树脂在电子行业中发挥着至关重要的作用,约占全球消费量的22%,主要用于封装、芯片粘接、底部填充和PCB层压。这也有助于实现小型化和高密度电子组件,从而展现出更广泛的应用前景。

应用细分市场分析

在应用领域,预计到2035年底,表面贴装技术将在电子粘合剂市场占据相当大的收入份额。电子设备的持续小型化提高了对精确可靠粘合的需求。表面贴装技术因其成本效益高、生产速度快、设置时间短而备受青睐,从而能够提高生产效率。此外,它还能提升设备的整体性能和功能,使其成为现代电子制造中广泛采用的组装方法。除此之外,表面贴装技术能够支持紧凑型电路设计,使其成为智能手机、可穿戴设备和高端消费电子产品的必备之选。它还能减少材料用量,提高装配线的自动化程度,从而进一步降低生产成本。该技术通过最大限度地缩短信号路径长度来确保更佳的电气性能,使其能够满足市场增长的需求。

最终用户细分分析

预计到预测期末,消费电子产品将在电子粘合剂市场占据显著份额。电子产品在日常生活中的广泛应用强化了这一需求,消费者也更加注重产品的高品质和耐用性。此外,电动汽车的增长也极大地促进了市场扩张,高性能粘合剂对于牢固粘合组件和确保现代汽车装配的结构完整性至关重要。2023年7月,汉高通过将先进的粘合剂和电子材料集成到智能贴片、血糖监测仪和智能眼镜等医疗保健应用中,扩展了其医疗可穿戴设备产品组合。凭借皮肤安全成型技术和通过ISO 10993认证的医疗器械粘合剂等创新技术,汉高提供可靠且经济高效的解决方案。

我们对电子粘合剂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

树脂类型 |

|

应用 |

|

最终用户 |

|

形式 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电子粘合剂市场——区域分析

亚太市场洞察

预计在报告所述时间段内,亚太地区电子粘合剂市场将占据34.6%的最高份额。该地区的增长主要得益于其作为全球半导体制造和消费电子产品制造中心的地位。中国大陆、台湾、韩国和日本的产业投资,以及东南亚和印度等新兴组装中心的快速发展,都为这一增长势头提供了支撑。2023年4月,乔治·华盛顿大学的一份报告显示,台湾、韩国和日本合计占全球半导体产量的90%以上,凸显了该地区在全球芯片供应链中的核心地位。该报告指出,台湾在先进半导体制造领域处于领先地位,韩国在存储芯片生产方面占据主导地位,而日本在半导体材料和设备方面发挥着关键作用,这些因素共同促成了该地区市场的增长。

中国强大的消费电子产品大规模生产能力和在汽车电气化领域的领先地位,正以负责任的态度推动着中国市场的发展。中国电动汽车电池制造的蓬勃发展以及5G通信基础设施的广泛部署,正促使市场向高性能、导热粘合解决方案转型。例如,2022年2月,阿科玛宣布计划收购上海智冠聚合物材料有限公司,该公司是消费电子产品热熔聚氨酯粘合剂领域的专家,此举旨在增强阿科玛的工程粘合剂产品组合。这些粘合剂广泛应用于手机、平板电脑、笔记本电脑和联网设备的粘合,从而为中国快速增长的电子市场提供支持。

印度政府大力推动本地化生产,显著促进了该国电子胶粘剂市场的蓬勃发展。这一增长势头得益于印度在全国范围内部署5G基础设施,以及对航空航天和国防电子领域的投资,这些举措正推动工业需求转向高可靠性芯片粘接剂和结构胶粘剂。2026年1月,印度政府批准了22项电子元件制造计划下的新提案,预计投资额约为50亿美元,产值近310亿美元。这些项目获批将创造近33,800个直接就业岗位,并增强印度的电子制造业生态系统,助力其实现数字化增长目标。因此,在政府的大力支持和电子产品消费不断增长的背景下,未来十年印度电子胶粘剂市场将迎来蓬勃发展。

北美市场洞察

在北美,电子粘合剂市场有望实现持续战略增长,这主要归功于该地区对技术创新、航空航天和国防制造以及先进汽车工程的重视。该地区在医疗器械技术、卫星通信硬件和智能工业自动化领域的先锋地位,也加速了专用、高耐久性封装和屏蔽粘合剂的应用。例如,2025年9月,Power Adhesives宣布扩大其美国分销网络,以满足市场对Tecbond粘合剂和涂胶工具日益增长的需求。此次重组包括三家独家合作伙伴:Applied Adhesives、GLS Products和New Star Adhesives,每家都专注于独特的粘合剂系统。这些Tecbond解决方案适用于各种应用,确保为美国客户提供更快捷的交付和更强大的技术支持。

航空航天创新和高科技汽车制造是正在显著重塑美国市场的两大趋势。此外,将复杂的计算硬件集成到自动驾驶系统和国防电子设备中,使得关键的热管理对导热配方提出了更高的要求,从而推动了市场的持续增长。例如,2026年5月,HB Fuller宣布在北卡罗来纳州夏洛特市建立一个新的航空航天制造卓越中心。该中心将整合制造、包装、测试和质量控制等环节,在严格的资质认证和可追溯性标准下,为航空、航天和国防客户提供支持。该中心旨在满足日益增长的粘合剂需求,从而为美国电子粘合剂行业带来稳定的资金流入。

在加拿大,随着电子设备小型化程度的不断提高和汽车电子行业的快速扩张,市场需求日益增长。消费者对智能设备、可穿戴设备和先进医疗设备的需求,推动了对可靠的热管理、导电和封装粘合剂解决方案的需求。自动化和表面贴装技术的重大技术变革,促使本地制造商采用先进的紫外固化和环保型粘合剂配方。例如,2023年10月,优美科宣布在安大略省洛亚利斯特投资13.4亿美元新建一座电动汽车电池材料工厂,以加强北美供应链。该工厂将生产高性能可充电电池的关键组件pCAM和CAM,以满足不断增长的电动汽车电池需求,从而反映出对电子粘合剂的稳定需求。

欧洲市场洞察

在欧洲,由于严格的环境法规对市场产生重大影响,电子粘合剂市场正在蓬勃发展,这些法规促使制造商开发环保、无卤素和无铅的粘合剂配方。此外,该地区对工业自动化和智能电网基础设施的大力推进也推动了高精度、快速固化粘合剂技术的创新。2026年4月,德乐工业粘合剂公司宣布推出五款不含IBOA和TPO的新型粘合剂,增强了其在医疗器械应用中的生物相容性。该公司还指出,该系列产品中的佼佼者是DELO PHOTOBOND MG4202,它具有超快固化和宽温范围的特性;而MG4191则在不产生皮肤致敏物质的情况下提供多功能强度,从而扩展了其医疗电子产品组合。因此,随着持续的创新,预计未来几年该市场将迎来前所未有的增长。

德国汽车制造业的蓬勃发展及其向电动汽车和自动驾驶技术的转型正在重塑德国市场的增长格局。此外,对先进驾驶辅助系统和电池组组件的强劲需求也极大地推动了对热管理材料和导电粘合剂的需求。2024年5月,陶氏化学位于德国阿伦的聚氨酯系统中心启动了一条全新的VORATRON™粘合剂和间隙填充剂生产线,旨在将产能提升十倍,以满足电动汽车电池行业日益增长的需求。陶氏化学的高性能聚氨酯粘合剂和导热间隙填充剂专为增强结构粘合、热管理、安全性和可靠性而设计,从而助力电池组装。

由于先进的赛车运动工程技术,英国市场正展现出巨大的增长潜力,这显著推动了对可靠的热管理和电池粘合解决方案的需求。医疗器械制造和物联网硬件也促进了对高精度封装材料和导电胶粘剂的需求。此外,英国国内对学术研究和清洁能源创新的高度重视,也促使本地制造商采用智能、快速固化且符合环保标准的粘合剂。例如,Power Adhesives 于 2025 年 6 月宣布与 Antala Ltd. 建立分销合作伙伴关系,以扩大其热熔胶解决方案在英国市场的供应。根据协议,Antala 将分销 Power Adhesives 的核心产品组合,其中包括 Tecbond 可生物降解粘合剂以及 Knottec、Casttec 和 Foundrytec 等专业系列产品。

电子粘合剂市场主要参与者:

- 汉高股份及两合公司(德国)

- 3M公司(美国)

- HB Fuller 公司(美国)

- 陶氏公司(美国)

- 西卡股份公司(瑞士)

- 阿科玛公司(博斯蒂克)(法国)

- 德乐工业粘合剂(德国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 汉高股份及两合公司是市场上最具影响力的企业之一,提供导电胶粘剂、导热材料和部分半导体封装解决方案。此外,该公司在亚太、北美和欧洲均拥有强大的市场地位,其产品广泛应用于消费电子、汽车电子和工业领域。

- 3M公司是电子胶粘剂和胶带的知名供应商,其产品广泛应用于智能手机、显示器、可穿戴设备、半导体组件和汽车电子产品等领域。该公司拥有多元化的技术平台,能够开发出导热性、电气性能和耐久性均得到提升的粘合解决方案。

- HB Fuller 公司已成为特种电子粘合剂领域的重要参与者,为电路保护、半导体封装、表面贴装和电子元件组装提供合适的解决方案。公司高度重视战略收购、产品组合拓展和以客户为中心的创新,其主要目标是提升市场份额。

- 陶氏公司是该领域另一家实力雄厚的企业,是硅基电子粘合剂、封装材料和导热界面材料的领先供应商,为先进电子产品制造提供支持。该公司利用其在材料科学领域的专业知识,开发出能够满足严格要求的产品。

- 西卡股份公司通过持续的产品创新和战略收购,不断拓展其在电子粘合剂行业的业务,从而增强其特种化学品产品组合。公司提供先进的粘合和保护解决方案,适用于电子元件、汽车电子产品、电池系统和工业设备。

以下是全球市场主要参与者的名单:

汉高、3M、陶氏、富乐和西卡已成为电子胶粘剂市场的领先企业,它们通过持续的产品创新、先进材料研发和强大的全球分销网络展开竞争。市场参与者正大力投资研发,以开发适用于半导体封装、电动汽车、消费电子产品和微型设备的高性能导电、导热和环境友好型胶粘剂解决方案。例如,2026年1月,汉高签署协议收购了高性能水性特种胶带领域的知名企业ATP胶粘剂系统公司,从而将其胶粘剂技术组合扩展到液体胶粘剂之外,并增强了市场的增长潜力。

市场企业格局:

最新发展

- 2026 年 5 月, DELO推出了其新一代光激活粘合剂,该粘合剂专为大批量 LiDAR 生产而设计,可在几分钟内达到所需的粘合强度,而不是像以前那样需要一个小时,从而使生产效率提高五倍。

- 2026年4月, Bostik凭借其生物基瞬干胶Born2Bond Ultra K85荣获美国化学学会(ACS)2026年度创新奖,并在纳什维尔举行的美国化学学会年会暨展览会上获得表彰。该胶粘剂采用60%可再生原材料,并具有卓越的耐久性,为行业的可持续性和长期性能树立了新的标杆。

- Report ID: 8615

- Published Date: Jun 16, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。