应急响应无人机市场展望:

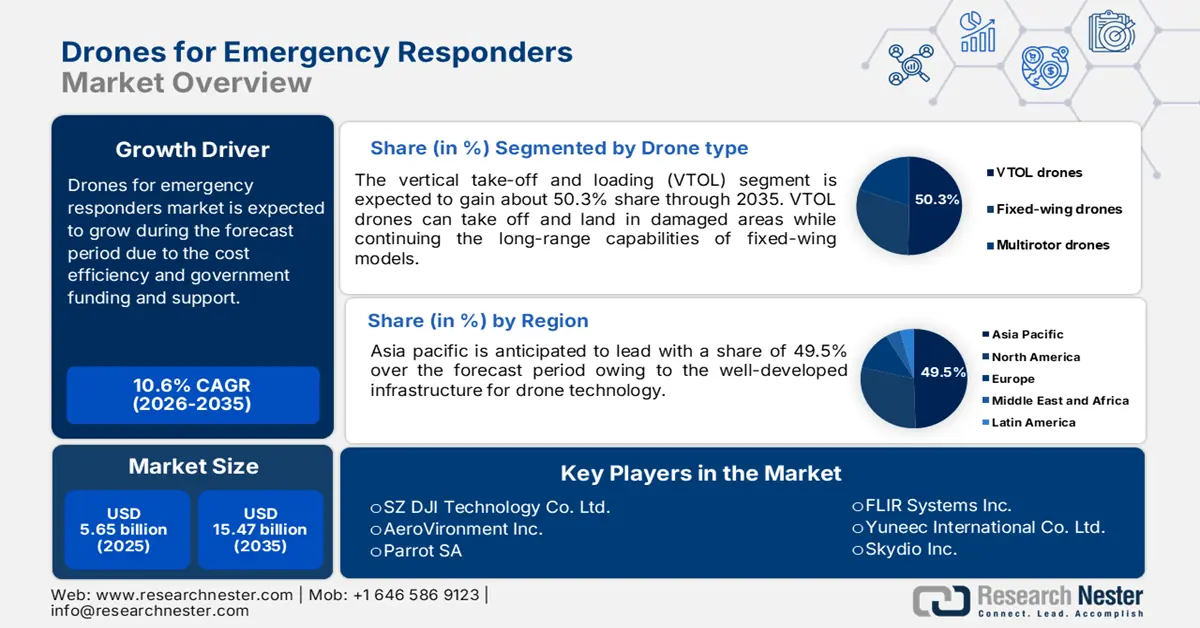

2025年,应急响应无人机市场规模为56.5亿美元,预计到2035年将超过154.7亿美元,在预测期内(即2026-2035年)的复合年增长率将超过10.6%。预计到2026年,应急响应无人机的行业规模将达到61.9亿美元。

在火灾、自然灾害或大型事故等高压情况下,救援人员需要全面实时的信息来精准评估情况。配备高清摄像头、热成像设备及其他先进技术的无人机,为应急团队提供受影响区域的鸟瞰视图。这使得救援人员即使在人员难以或无法进入的复杂环境中,也能快速收集紧急情况范围的数据,识别潜在危险,并定位幸存者。无人机在恶劣条件下有效运行的能力,确保了全天候待命和在复杂地形中主动响应的能力。

公共安全机构使用的无人机与业余爱好者和商业实体使用的无人机有所不同。公共安全无人机必须足够耐用,能够承受恶劣环境和高强度作业,包括长时间飞行。现代无人机已经改变了急救人员的作业方式,企业正在战略性地利用自动化和人工智能来帮助地面团队做出更明智、更高效的决策。例如,2024年3月,全球领先的民用无人机和创意相机技术公司大疆创新推出了DJI Dock 2,旨在支持无人机的自动化操作。Dock 2与新款大疆Matrice 3D/3TD无人机兼容,该款无人机具有渐进式障碍物感知、热成像和长续航等功能。

无人机的人工智能进一步提升了其性能,使其能够独立分析海量数据,识别人体运动等模式,并预测潜在危险,同时减少人为错误。例如,2023年,人工智能无人机在加拿大野火扑灭过程中发挥了作用。它们能够探测火灾热点并追踪火势蔓延,为消防队提供关键数据。

此外,全球贸易格局对应急响应无人机市场产生了积极影响。中国在电动汽车和无人机电池制造领域的领先地位使其成为该领域最大的经济体,并与德国巨头展开了激烈的竞争。未来研究与国际信息中心(Cepii)研究了价值6300亿美元的低碳技术市场的价值链,以了解电池生产的战略层面。研究显示,该行业的制造能力高度集中在中国和澳大利亚,其中中国占石墨产量的77%,占锂产量的18%。2023年,中国在开采用于锂离子电池的矿物(包括铝土矿、石墨和锂)方面的收入份额最高,因此,中国将成为无人机电池领域的头号竞争者。

2022年,OEC使用香农熵测算的集中度为2.77。这意味着大部分无人机出口通常由6个国家主导。在全球1228种产品中,无人机贸易额排名第733位,其中中国是最大的出口国,贸易额达14.8亿美元,其次是美国(1.71亿美元)、荷兰(1.4亿美元)、香港(1.23亿美元)和马来西亚(0.999亿美元)。根据 HS6 级别,无人机贸易被分为小型无人机(250 克至 7 千克)、仅遥控(RC)飞行(10.9 亿美元)、微型无人机(重量 <25 克)、仅遥控(8.72 亿美元)、大型无人机(25-150 千克)、仅遥控(1.71 亿美元)、重型无人机(重量 >150 千克)、仅遥控(1.12 亿美元)和中型无人机(7-25 千克)、仅遥控(9330 万美元)。

大量应急无人机的无人机有效载荷范围为2-9公斤,而有些则处于可有可无的有效载荷范围内,可承载高达40公斤的重量。此外,2021年4月出台的《无人机系统在人员上空运行最终规则》取消了对第107部分豁免证书合规性的要求。该规则取消了常规运营人员从联邦航空管理局(FAA)获得第107部分豁免证书的单独要求,从而成为将无人机纳入国家空域系统的渐进式举措。这进一步推动了小型无人机作为应急响应工具的普及。

关键 应急响应无人机 市场洞察摘要:

区域亮点:

- 到 2035 年,亚太地区应急响应无人机市场将占据 49.50% 的份额,这得益于基础设施的完善和灾害响应需求的增加。

细分市场洞察:

- 预计到 2035 年,应急响应无人机市场中的垂直起降和装载无人机将占据显著份额,这得益于其远程应急作业的混合能力。

- 预计到 2035 年,应急响应无人机市场中的半自主无人机将达到 45.30% 的份额,这得益于手动和自动化功能之间的平衡。

主要增长趋势:

- 成本效益提升,市场渗透率提升

- 政府资金和支持

主要挑战:

- 监管障碍

- 数据安全和隐私问题

主要参与者:深圳大疆科技有限公司、AeroVironment Inc.、Parrot SA、FLIR Systems Inc.、Yuneec International Co. Ltd.、Skydio Inc.、Draganfly, Inc.、Teledyne FLIR LLC、Zipline International Inc. 和 DronDeploy Inc.

全球 应急响应无人机 市场 预测与区域展望:

市场规模和增长预测:

- 2025年市场规模: 56.5亿美元

- 2026年市场规模: 61.9亿美元

- 预计市场规模:到 2035 年将达到 154.7 亿美元

- 增长预测:复合年增长率10.6%(2026-2035)

主要区域动态:

- 最大地区:亚太地区(到 2035 年占比 49.5%)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:中国、印度、日本、韩国、新加坡

Last updated on : 18 September, 2025

应急响应无人机市场的增长动力和挑战:

增长动力

- 成本效益促进了市场渗透:通过电池寿命、自主飞行能力和有效载荷能力的提高,无人机技术变得经济实惠,使无人机更加多功能和可靠。

大疆和Zipline等公司正在开发能够承载重型有效载荷和远程飞行的无人机,从而显著减少对多次飞行或更大型、更昂贵飞机的需求。这些发展使应急响应人员能够以较低的成本覆盖更广阔的区域,尤其是在传统车辆难以到达或危险的地区。例如,大疆于2024年1月推出了FlyCart 30,它开创了动态空中配送的新时代,其特点包括高有效载荷、高可靠性、长航程和智能功能。

医疗物资供应对无人机的需求也在不断增长。卢旺达和加纳的Zipline公司已使用无人机将疫苗、血液和其他医疗物资运送到偏远地区,从而减少了地面运输的运输时间和成本。随着各国政府和组织认识到成本效益,这种模式在全球范围内日益重要。在自然灾害期间,例如2023年8月毛伊岛的山火和2023年2月土耳其的地震,无人机被用于评估损失、定位幸存者并在难以到达的地区运送物资,从而减少了对昂贵且耗油的直升机的需求。

无人机为应急响应小组提供了一种经济高效的解决方案,可以降低运营成本、提高效率,并能够在各种情况下快速部署。这些优势是全球范围内无人机在应急响应行动中日益普及的重要驱动力。 - 政府资金和支持:各国政府通过资助无人机技术研发,为应急响应无人机市场做出了贡献。例如,美国联邦航空管理局 (FAA) 于 2020 年启动了“整合试点计划 (IPP)”和“BEYOND”等项目,旨在加速无人机融入国家领空,主要用于公共安全目的。这些项目提供监管支持和资金,以促进无人机在救灾、搜救和医疗物资运送等任务中的应用。同样,欧盟 (EU) 也资助了“U-Space”等项目,旨在为无人机融入应急和灾难情况创造更安全的环境。

挑战

- 监管障碍:遵守空域整合、飞行授权和隐私法的规章制度可能会耗费大量时间,尤其是在紧急情况下,对应急响应人员而言。在美国,联邦航空管理局 (FAA) 要求对危险操作进行豁免,例如在超视距飞行 (BVLOS)、夜间飞行或在灾难场景中飞越人群时飞行无人机。FAA 报告称,无人机操作员已经获得了这些必要的豁免,这严重阻碍了它们在危机中的实时使用。在拯救生命或分发医疗物资等时间紧迫的情况下,这种延误可能会造成严重后果。

这些障碍不仅导致无人机应用缓慢,也阻碍了其融入应急行动。重新梳理和规范指导方针,对于充分发挥无人机在紧急情况下的潜力至关重要。 - 数据安全和隐私问题:主要问题之一是如何存储、传输以及如何保护数据免遭滥用或泄露。各种无人机依赖云存储或外部服务器进行数据处理,这增加了网络攻击的风险。例如,2024年,美国国土安全部就无人机易受黑客攻击发出警告,指出无人机系统在执行危险的救援任务时可能导致数据被盗或篡改。这种情况在灾区很常见,因为安全通信和敏感信息(例如战略救援行动或幸存者位置)的保护至关重要。

应急响应无人机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

10.6% |

|

基准年市场规模(2025年) |

56.5亿美元 |

|

预测年度市场规模(2035年) |

154.7亿美元 |

|

区域范围 |

|

紧急救援无人机市场细分:

无人机类型细分分析

预计到 2035 年底,垂直起降 (VTOL) 无人机将占据应急响应无人机市场份额的 50.3% 以上。VTOL 无人机可以在不完善的区域起降,同时保留固定翼无人机的远程飞行能力。VTOL 技术增强了有效载荷能力,并具有更长的飞行时间。例如,2023 年,Quantum Systems 推出了 Trinity F90+,这是一款专为应急响应人员设计的先进 VTOL 无人机,飞行时间超过 90 分钟,单次飞行可覆盖 100 多公里。这种混合能力使 VTOL 无人机非常适合在偏远或崎岖地面上作业,例如山区或受灾地区,这些地区传统的地面交通受到限制。

自主性水平细分分析

到2035年,半自动无人机预计将占据应急响应无人机市场45.3%以上的份额。这些无人机正逐渐发展成为应用最广泛的无人机,在手动控制和自动化功能之间实现了平衡。这些无人机可以编程执行精确任务,例如搜索救援或损害评估,同时仍允许人工参与,使其成为随机紧急情况下的理想选择。

随着对先进应急响应解决方案的需求不断增长,无人机技术的发展也不断提升着运营效率。例如,2024年5月,BRINC Drones Inc. 推出了一款专为911响应设计的新型无人机,能够自主处理高达25%的紧急呼叫。这款无人机能够比人类救援人员更早到达现场,并为操作员提供重要信息,从而帮助操作员在灾难期间做出更快、更明智的决策。

我们对应急响应无人机市场的深入分析包括以下几个部分

无人机类型 |

|

应用 |

|

自治程度 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

应急响应无人机市场区域分析:

亚太市场洞察

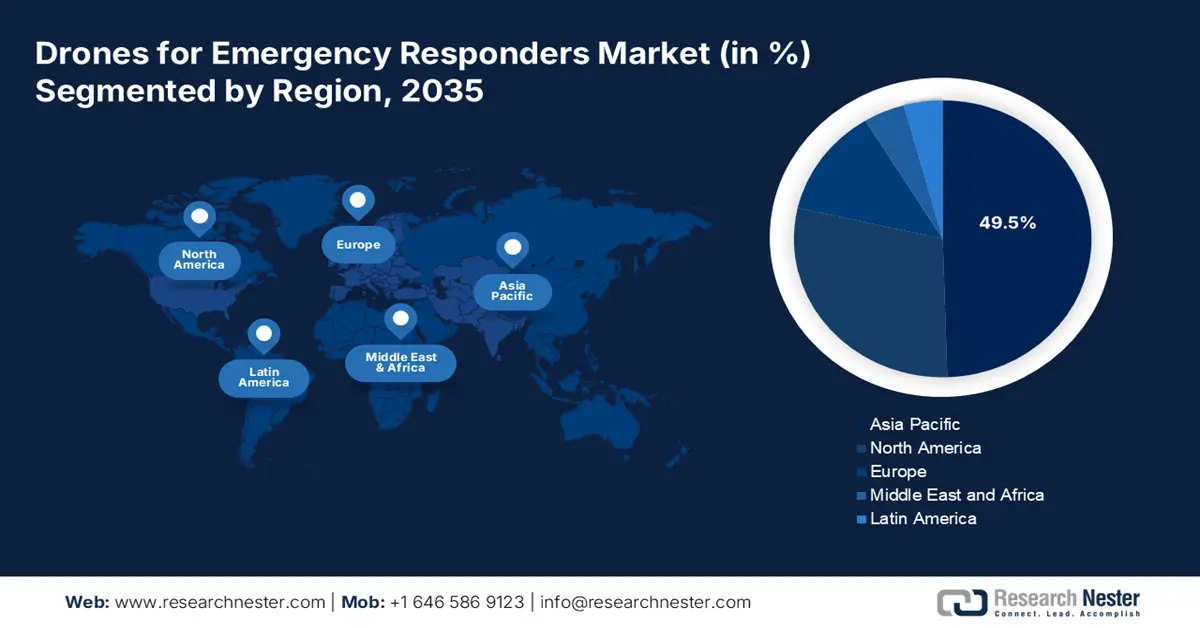

预计到2035年底,亚太地区应急响应无人机市场的收入份额将超过49.5%。这一优势得益于完善的无人机技术基础设施,包括培训项目、成熟的制造商和空域管理系统。这使得应急响应团队能够更快地采用无人机。此外,频繁的自然灾害也促使政府投入更多资金,并推动技术发展。

中国正在开发用于大规模灾害管理的无人机技术。在2023年的洪灾期间,政府部署了无人机后勤支援和空中监视,从而缩短了响应时间并提高了运营效率。亚太地区无人机技术的快速增长得益于政府的大力支持和对灾害预防的高度重视。

印度正在探索无人机在救援任务和洪水监测中的应用,这反映出该国日益致力于将无人机系统整合到应急响应框架中。例如,ideaForge 于 2024 年 10 月在印度推出了无人机即服务 (DaaS) 模式,即 Flyght Franchise。ideaForge 旨在为大型企业和组织提供这种按需无人机模式。

北美市场洞察

由于政府的大力支持和技术进步,北美应急响应无人机市场预计将在预测期内实现稳定的复合年增长率。各国政府也逐渐认识到无人机在应急响应中的价值,并推出了一些举措,例如培训计划、无人机采购和试点项目,从而推动了应急响应无人机市场的增长。

美国已投资无人机用于灾害管理,联邦紧急事务管理局(FEMA)等组织使用无人机进行搜索和救援、野火管理和损害评估。

加拿大也在扩大无人机的应用,主要集中在医疗保健领域。无人机配送加拿大一直致力于研发医疗配送无人机,以覆盖交通不便的地区。此举凸显了加拿大与医疗机构的合作,旨在实现在偏远地区快速配送物资。

应急响应无人机市场参与者:

- 深圳市大疆科技有限公司

- 公司概况

- 商业策略

- 主要产品

- 财务表现

- 关键绩效指标

- 风险分析

- 近期发展

- 区域影响力

- SWOT分析

- 航空环境公司

- 鹦鹉公司

- FLIR系统公司

- Yuneec国际有限公司

- Skydio公司

- Draganfly公司

- Teledyne FLIR有限责任公司

- Zipline国际公司

- DronDeploy公司

大疆、AeroVironment 和 Parrot 等公司正在开发具有创新功能的无人机,例如实时数据、传输、热成像和高续航能力,这些功能在灾难响应、搜救行动和消防中至关重要。这些公司还与应急响应机构合作,对无人机进行改进,以满足评估危险区域、增强态势感知和部署医疗物资等精准需求。人工智能驱动的自主无人机、有效载荷灵活性以及与通信系统的集成等进步,正在帮助响应人员在紧急情况下更快、更谨慎地开展工作。

以下是应急响应无人机市场的一些领先企业:

最新发展

- 2024年5月, Teledyne FLIR在特种作战周上推出了Rogue 1巡飞弹系统。这款创新型无人机已与公司的公共和安全产品组合集成,从而增强了其无人机第一反应 (DFR) 部门在紧急情况下的有效快速响应能力。

- 2024年4月, Draganfly将ParaZero安全技术集成到其专为家庭医院配送和紧急情况设计的Commander 3XL无人机中。这项集成技术提高了人口密集地区飞行的安全性,并实现了超视距(BVLOS)作业,使Commander 3XL成为执行需要在危险环境中安全高效使用无人机的危险任务的理想之选。

- Report ID: 6642

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。