钻机市场展望:

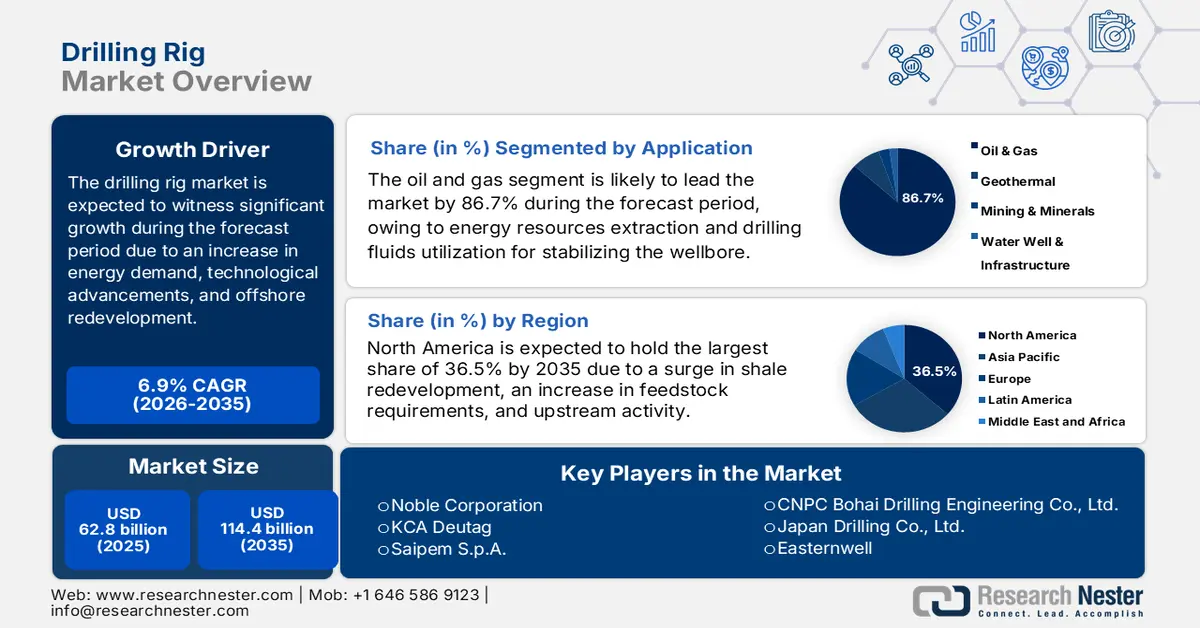

2025年钻井平台市场规模超过628亿美元,预计到2035年底将达到1144亿美元,在预测期(即2026-2035年)内,复合年增长率为6.9%。2026年,钻井平台行业规模估计为671亿美元。

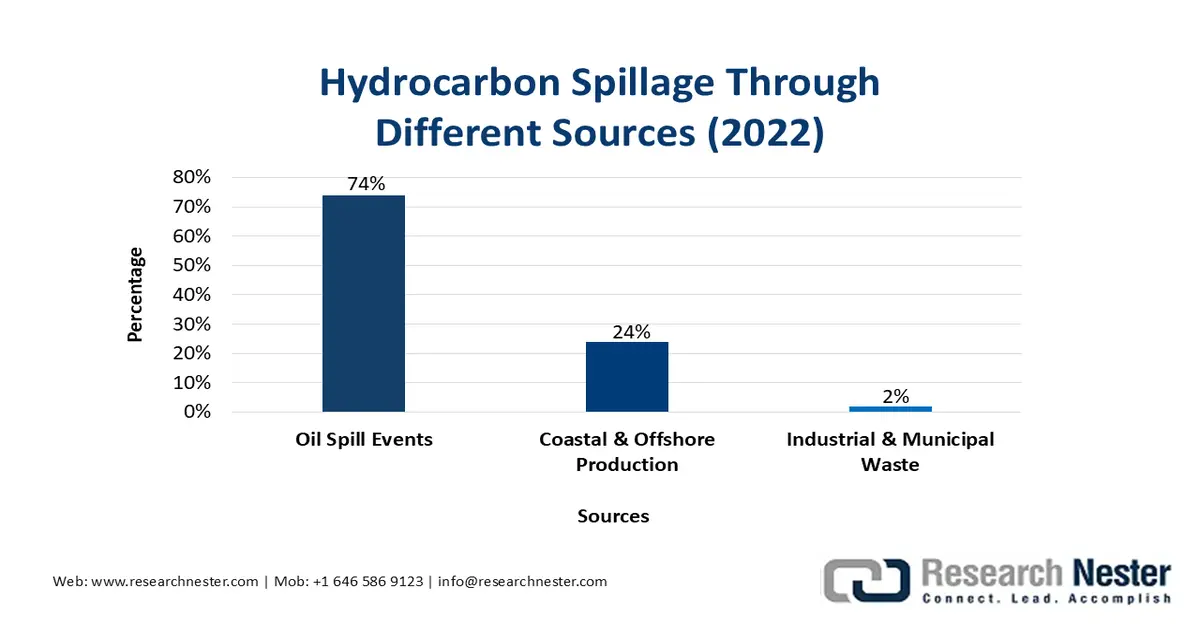

国际钻井平台市场正受到能源需求增长、技术进步和海上油气田改造的强劲推动。随着新兴经济体对油气需求的增加,整个行业正经历着向数字化、可持续性和自动化方向的巨大转型。此外,根据美国国家医学图书馆(NLM)2022年5月发表的一篇文章,石油泄漏会使家庭粮食安全受到影响,降幅高达60%,并分别使蔬菜中的抗坏血酸含量和木薯粗蛋白含量降低36%和40%。而且,每年约有2.37 × 106吨石油通过自然活动或人为活动进入环境。其中,高达65.2%的石油来自工业和市政废弃物,其余26.2%来自石油泄漏事故,从而推动了全球市场需求。

来源:美国国家医学图书馆

此外,数字化和自动化钻井平台、海上油气田改造、ESG合规和可持续发展、区域转型以及船队升级等因素,都是推动国际市场增长的其他因素。根据美国能源部2025年发布的一篇文章,由《能源政策法案》(EPAct)推出的“超深水和非常规天然气及其他石油资源研究计划”被视为一项公私合作项目,价值4亿美元,为期8年以上。该计划旨在通过开发相关技术,提高美国地区的油气产量,并减少该地区对全球进口的依赖,从而更好地满足消费者的需求。此外,液化天然气和原油供应链的持续稳定也预示着全球市场整体前景乐观。

2023年液化天然气和原油进出口

液化天然气 | 原油 | |||

国家/组成部分 | 出口(美元) | 进口(美元) | 出口(美元) | 进口(美元) |

澳大利亚 | 462亿 | - | - | - |

我们 | 396亿 | - | 1240亿 | 1680亿 |

卡塔尔 | 373亿 | - | - | - |

日本 | - | 451亿 | - | - |

中国 | - | 437亿 | - | 3120亿 |

法国 | - | 138亿 | - | - |

沙特阿拉伯 | - | - | 1810亿 | - |

俄罗斯 | - | - | 1220亿 | - |

印度 | - | - | - | 1400亿 |

资料来源: OEC

关键 钻井平台 市场洞察摘要:

区域亮点:

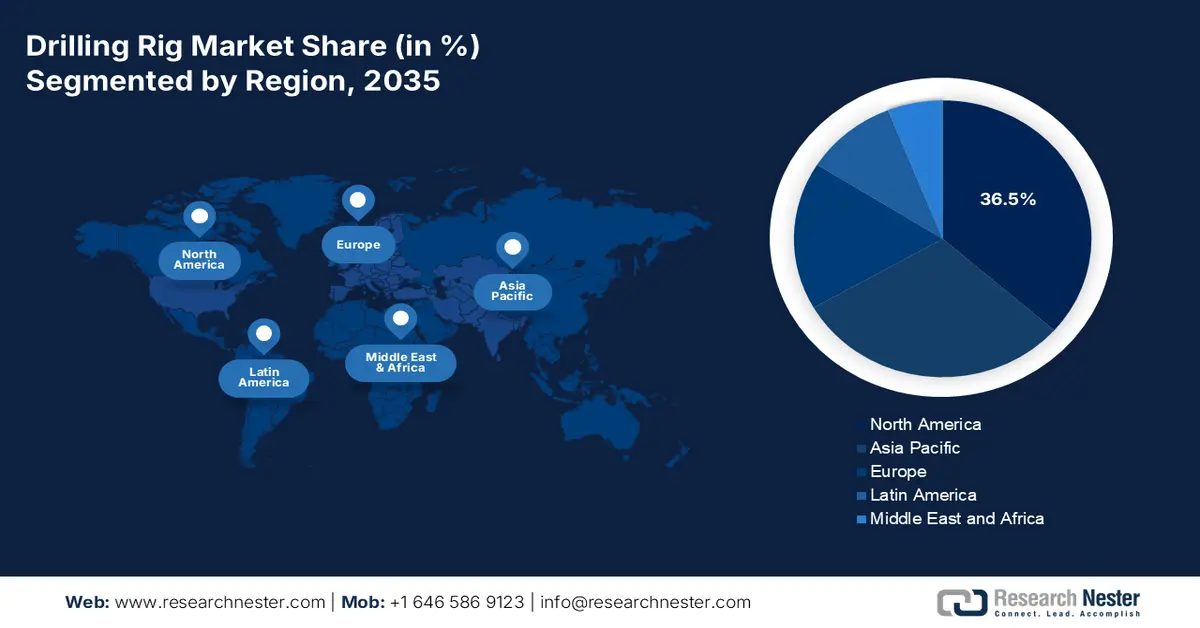

- 预计到 2035 年,北美将在钻井平台市场占据 36.5% 的份额,这得益于页岩油气资源的持续开发、原料需求的增长以及上游业务的韧性,而甲烷减排资金计划也为此提供了支持。

- 预计到 2035 年,欧洲将成为增长最快的地区,这得益于北海、巴伦支海和东地中海地区选择性的海上油气田再开发以及成熟的陆上油气活动组合,而这些活动又受到清洁能源投资加速发展的推动。

细分市场洞察:

- 预计到 2035 年,钻井平台市场中的石油和天然气部分将占据 86.7% 的主导份额,这反映了其在深层资源开采中的关键作用,以及钻井液对于井眼稳定性和作业安全至关重要,从而实现高效的钻井作业。

- 预计到 2035 年,柴油电力细分市场将占据第二高的市场份额,这得益于其在陆上和海上环境中兼具的效率和可靠性,以及减排和混合动力集成技术的应用。

主要增长趋势:

- 能源需求激增

- 关注技术创新

主要挑战:

- 石油和天然气费用波动加剧

- 高额资本支出(CAPEX)需求

主要参与者: NOV Inc.(美国)、Nabors Industries(美国)、Helmerich & Payne(美国)、Patterson-UTI Energy(美国)、Transocean Ltd.(瑞士)、Valaris plc(英国)、Seadrill Limited(英国)、Noble Corporation(美国)、KCA Deutag(英国)、Saipem SpA(意大利)、Weatherford International(美国)、中国油田服务有限公司(中国)、中国石油渤海钻井工程有限公司(中国)、日本钻井有限公司(日本)、Easternwell(澳大利亚)、现代重工(韩国)、Aban Offshore Limited(印度)、ONGC(印度)、Sapura Energy Berhad(马来西亚)。

全球 钻井平台 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 628亿美元

- 2026年市场规模: 671亿美元

- 预计市场规模:到2035年将达到1144亿美元

- 增长预测:年复合增长率 6.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占36.5%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、加拿大、沙特阿拉伯、俄罗斯

- 新兴国家:印度、巴西、挪威、阿拉伯联合酋长国、澳大利亚

Last updated on : 5 January, 2026

钻井平台市场——增长驱动因素和挑战

增长驱动因素

- 能源需求激增:工业化和国际人口增长正迅速推高碳氢化合物的消费量,尤其是在非洲和亚太地区,这对钻井平台市场的增长产生了积极影响。根据国际能源署(IEA)2025年3月发布的数据报告,2024年全球能源需求增长了2.2%。此外,电力行业对技术和燃料的需求也随之增加,因为电力需求增长了4.3%,远高于全球国内生产总值(GDP)3.2%的增速。同时,可再生能源在国际能源供应中占比最高,达到38%。其次是天然气(28%)、煤炭(15%)、石油(11%)和核能(8%),这些因素共同推动了市场的增长。

- 聚焦技术创新:数字化解决方案、机器人技术和自动化技术的显著融合,优化了项目流程,有效保障了能源安全,并对各国市场产生了积极影响。例如,欧洲化工行业致力于在2050年底前实现气候中和,这得益于对区域绿色协议的日益重视,并推动了Chemelot的Brightsite项目。此外,正如《数字化学工程》2024年9月发表的一篇文章所述,截至2023年,美国支出激增的趋势增长了50%,预计达到40亿美元。因此,数字化是应对日益增长的财务压力、迅速做出必要调整的有效策略之一。

- 行业协会数量增加:石化和化工行业依赖于稳定的碳氢化合物原料,以及对钻井平台日益增长的需求。例如,根据印度品牌资产基金会(IBEF)2025年10月发表的一篇文章,印度是全球第六大化工生产国,其产值占GDP的7%。该行业预计在2024年达到215075亿卢比(约合2500亿美元),预计到2028年将增至3000亿美元,到2040年底将达到8603万亿卢比(约合1万亿美元)。此外,预计印度化工和石化行业将吸引高达8万亿卢比(约合1073亿美元)的投资,这表明该国市场前景乐观。

挑战

- 油气成本波动加剧:钻井平台市场对原油和天然气价格的波动高度敏感。当价格跌破盈亏平衡点时,勘探和生产公司往往会削减钻井活动,导致钻井平台利用率下降和投资延迟。例如,钻井平台数量有所下降,迫使承包商闲置钻井平台并裁员。此外,地缘政治紧张局势和欧佩克成员国的减产决策持续加剧石油市场的不确定性。这种波动性使得钻井平台运营商难以进行长期规划,因为资本密集型海上项目需要稳定的价格环境才能证明投资的合理性。此外,不可预测的价格波动会阻碍小型企业进入市场,从而巩固大型承包商的市场地位。

- 高额资本支出 (CAPEX) 要求:钻井平台,尤其是半潜式钻井平台和钻井船等海上钻井平台,需要巨额的前期投资。新建一座超深水钻井平台,除了运营费用外,还会增加大量支出。高额资本支出构成准入壁垒,限制了竞争,并将市场份额集中在少数几家全球企业手中。即使是成熟的承包商也面临融资挑战,因为银行和投资者越来越重视在环境、社会和治理 (ESG) 框架下对化石燃料项目的审查。维护和升级进一步增加了成本,数字化改造、减排系统和安全合规每年都需要数千万美元。小型运营商往往难以获得资金,只能依赖租赁或合资企业,从而阻碍了全球市场的发展。

钻机市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2025 年) |

628亿美元 |

|

预测年份市场规模(2035 年) |

1144亿美元 |

|

区域范围 |

|

钻机市场细分:

应用细分市场分析

预计到2035年底,石油和天然气领域将在钻井平台市场占据86.7%的最高份额。该领域的增长主要归功于其在深井钻探中开采能源资源的重要性。此外,钻井液在清洁、稳定和冷却井筒方面也发挥着关键作用,这对于高效钻井、防止井喷和确保安全至关重要。根据能源研究所2025年发表的一篇文章,人类活动造成的甲烷排放中,约有33%来自化石燃料。同时,截至2024年,石油满足了全球34%的能源需求,化石燃料生产预计将产生约1.2亿吨甲烷排放,而目前全球每年通过碳捕集基础设施捕获的二氧化碳量约为5000万吨。

电源段分析

根据动力来源,预计在预测期内,柴油电力钻机市场份额将位居第二。该细分市场的增长主要得益于其在效率、可靠性和适应性方面的出色平衡,使其能够同时适用于陆上和海上作业环境。与纯机械钻机不同,柴油电力系统使用柴油发动机发电,进而驱动钻机部件,例如绞车、转盘和泥浆泵。这种配置能够实现更平稳的运行、更佳的负载管理并减少机械磨损。随着各国政府和监管机构实施更严格的环保标准,减排技术的应用也成为推动该细分市场增长的关键因素。柴油电力钻机可以通过加装混合动力系统、电池储能装置和先进的监测工具来最大限度地减少碳排放。

部署段分析

作为部署细分市场的一部分,陆上钻井细分市场预计在规定期限结束时将占据第三大市场份额。该细分市场的发展主要得益于较低的运营成本、完善的基础设施以及在成熟盆地的广泛应用。陆上钻井在北美、印度和中国等地区尤为重要,因为页岩油气田的再开发和常规油田是这些地区能源安全的基础。与海上钻井平台相比,陆上钻井平台所需的资本支出更少、部署时间更短,并且在重新部署方面具有更大的灵活性,因此对那些需要应对油价波动周期的运营商来说极具吸引力。定向钻井和水平钻井等技术的进步显著提高了生产效率,使运营商能够最大限度地提高成熟油藏的采收率。

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

应用 |

|

电源 |

|

部署 |

|

钻孔方法 |

|

钻机容量(额定马力) |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

钻机市场——区域分析

北美市场洞察

预计到2035年底,北美将占据钻井平台市场36.5%的最大份额。该地区市场的增长主要得益于页岩气再开发、原料需求增加以及上游活动的持续活跃。根据美国能源部2024年12月发布的一篇文章,该部门与美国环境保护署(EPA)共同发布了一项公告,宣布将为43个已选定的项目提供约8.5亿美元的资金,用于后续的谈判。这项资金将用于帮助地区部落、油气运营商和其他相关行业量化、测量、监测和减少油气行业的甲烷排放。此外,EPA的最终规则已将相关油气源的甲烷排放量在2024年之前进一步减少了80%,从而有利于市场的增长。

由于页岩油开采、非传统原油井的出现、甲烷减排计划、化工行业原料需求以及数字化和自动化等因素,美国钻井平台市场正显著增长。根据美国能源信息署(EIA)2025年12月发布的数据报告,美国石油日均产量为1330万桶,天然气日均产量为1280亿立方英尺。此外,随着定价策略的调整,美国国内石油和天然气产量在2024年之前持续增长,预计天然气日产量将达到1288亿立方英尺,石油日产量将达到1340万桶。同时,美国目前拥有1031161口油井,其中水平井数量在2014年至2024年间将增长10%至22%,这将进一步提升市场规模。

美国2025年天然气定价策略(美元/千立方英尺)

价格构成 | 四月 | 可能 | 六月 | 七月 | 八月 | 九月 |

进口价格 | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.7 |

通过管道 | 2.2 | 2.0 | 1.9 | 2.0 | 1.7 | 1.5 |

液化天然气 | 6.7 | 6.9 | 6.9 | 7.1 | 7.4 | 15.0 |

出口价格 | 6.3 | 5.4 | 5.6 | 5.7 | 5.4 | 5.2 |

通过管道 | 2.8 | 2.6 | 2.7 | 2.9 | 2.5 | 2.1 |

液化天然气 | 8.4 | 7.4 | 7.6 | 7.6 | 7.5 | 7.0 |

城市之门价格 | 4.5 | 4.6 | 4.8 | 5.1 | 5.1 | 5.1 |

住宅价格 | 16.0 | 19.2 | 23.2 | 25.4 | 26.1 | 24.5 |

资料来源:美国能源信息署政府部门

加拿大钻井平台市场也因石油开发(包括油砂开采)、政府清洁能源资金支持、出口和管道基础设施建设以及安全和环境法规的完善而蓬勃发展。正如加拿大政府在2022年11月发表的一篇文章中所述,阿尔伯塔省政府制定了净零排放标准路径,联邦政府据此通过战略创新基金的净零排放加速器计划投资了3亿美元,并额外出资1.615亿美元。这笔资金非常适合支持由加拿大空气产品公司牵头的16亿美元项目,该项目旨在推动加拿大清洁能源和燃料的发展,并保障就业机会。因此,有了这样的资金支持,加拿大钻井平台市场拥有巨大的增长潜力。

欧洲市场洞察

在预测期内,欧洲钻井平台市场预计将成为增长最快的地区。该地区市场的发展主要归功于选择性的海上油气田改造,以及陆上活动的成熟平衡,尤其是在东地中海、巴伦支海和北海地区。根据欧洲投资银行政府于2024年10月发表的一篇文章,由Enefit Green公司开发的Sopi-Tootsi农场每年可为该地区19.7万户家庭提供充足的绿色能源,约占爱沙尼亚电力需求的10%。此外,截至2023年,该地区各国已在可再生能源发电领域投资近1100亿欧元,目前整个地区在清洁能源方面的支出是其他领域的10倍,从而推动了市场增长。

由于政府针对提升环境绩效和运营效率、推进退役项目以及北海油气田再开发等目标,英国在市场上的影响力日益增强。正如英国政府2025年7月发布的报告所述,政府在2024年秋季预算中承诺拨款1.63亿英镑,作为工业能源转型基金的一部分,用于第一、二、三阶段的项目。此外,根据能源咨询中心2025年2月发布的报告,英国政府估计能源行业雇佣了近40万名技术工人,使国内出口总额增长了近28%。此外,政府还设立了3.15亿英镑的工业能源转型基金,旨在降低能源成本和减少碳排放。该基金涵盖了近二阶段的项目,提供7000万英镑的赠款,从而对市场产生了积极影响。

由于复杂油井对钻井平台的高需求、项目电气化以及挪威大陆架持续的海上投资,挪威市场也在蓬勃发展。根据挪威信息技术协会(ITA)2024年1月发表的一篇文章,挪威政府公布了其海上风电发展战略,目标是在2040年底前实现30吉瓦的装机容量。此外,未来20年,挪威政府计划建设两座海上风力发电机组并投入运营,使风力发电机组总数达到近1500台。为实现这一目标,挪威已安装了11台8兆瓦的浮式风力发电机组,以满足5个大型海上油气设施近35%的能源需求。此外,Hywind Tampen项目预计每年可减少20万吨二氧化碳排放,这预示着挪威海上风电市场前景乐观。

亚太市场洞察

预计到预测期结束时,亚太地区的钻井平台市场将实现显著增长。东南亚海上油气资源的重新开发、印度上游油气资源的扩张以及中国的市场规模,都将推动该地区市场的增长。此外,宏观经济的韧性以及国际货币基金组织(IMF)的项目也对整个地区的市场起到了促进作用。根据亚洲基础设施组织(Infrastructure Asia Organization)2025年发布的一篇文章,预计到2030年底,该地区将占全球新增风电装机容量的61%。此外,中国在国际市场上占据领先地位,其海上风电装机容量占该地区总装机容量的76%以上。预计到2030年底,该地区将新增122吉瓦(GW)的海上风电标准装机容量,从而进一步提升该地区的市场规模。

由于工业需求、上游投资的持续增长以及规模化发展,中国钻机市场正日益受到关注。据国务院新闻办公室2025年2月发布的一篇文章报道,中国石油天然气集团公司(中石油)宣布,已成功钻探该地区最深的垂直井,井深达10910米,位于中国西北沙漠地区。此次钻井的成功钻探有效提升了中国超深油气勘探能力。此外,随着国产钻井设备和技术的升级,科学家们也开始探索更适合地球、古代气候变化和地质演化的研究方法。因此,在这些因素的推动下,中国钻机市场有望持续增长。

由于上游产业的强劲再开发、工业脱碳计划以及非常规资源勘探的支持,印度的市场份额也在不断增长。根据印度新闻信息局(PIB)2025年7月发表的一篇文章,截至2023年,印度在国际化学品价值链中仅占3.5%的份额,其化学品贸易逆差高达310亿美元,这凸显了印度对特种化学品和进口原料日益增长的依赖。此外,随着一系列涵盖广泛的非财政和财政干预措施的有针对性的改革逐步推进,印度有望在2040年底前实现1万亿美元的化工产业规模,并显著提升其在全球价值链中的份额,达到12%。此外,印度的2030年愿景是成为国际化学品制造强国,在全球化学品价值链中占据5%至6%的份额,从而有力地推动市场增长。

钻井平台市场主要参与者:

- SLB(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- NOV公司(美国)

- 纳伯斯工业(美国)

- Helmrich & Payne(美国)

- Patterson-UTI Energy(美国)

- Transocean有限公司(瑞士)

- Valaris plc(英国)

- Seadrill有限公司(英国)

- 诺布尔公司(美国)

- KCA Deutag(英国)

- Saipem SpA(意大利)

- 威德福国际(美国)

- 中国油田服务有限公司(中国)

- 中国石油渤海钻井工程有限公司(中国)

- 日本钻井株式会社(日本)

- 伊斯特韦尔(澳大利亚)

- 现代重工(韩国)

- 阿班离岸有限公司(印度)

- 印度石油天然气公司(ONGC)

- 沙布拉能源有限公司(马来西亚)

- SLB (前身为斯伦贝谢)仍然是全球最大的油田服务公司,截至 2025 年仍占据最高的市场份额。其钻井平台服务与数字化解决方案的融合日益加深,专注于自动化、排放监测和先进的油藏表征,以保持其在陆上和海上市场的领先地位。

- NOV公司是全球领先的钻机设备制造商和服务供应商之一,其发布的《2025年钻机普查报告》重点关注了行业整合和效率提升。NOV的优势在于向全球供应钻机组件和系统,帮助运营商实现钻机现代化,并采用高规格钻机应对复杂的钻井环境。

- 纳伯斯工业公司公布2025年第二季度营收为8.33亿美元,这主要得益于其与沙特阿美合资成立的SANAD公司部署了新建钻机。该公司是一家大型陆上钻井承包商,在美国页岩盆地和国际市场拥有强大的影响力,并利用合作伙伴关系不断扩大其全球业务版图。

- Helmerich & Payne公布2025年第三季度调整后EBITDA为2.68亿美元,反映出在努力降低债务的同时,公司仍保持强劲的利润率。该公司运营着美国规模最大的陆地钻机队之一,预计到2025年底,其钻机利用率约为64.5%,并通过收购KCA Deutag等公司持续拓展国际市场。

- 2025 年 4 月, Patterson-UTI Energy在美国平均运营 40 台钻机。尽管完井市场疲软,但该公司通过专注于高效钻机和燃气动力压裂设备,保持了稳健的利润率,为预计从 2026 年开始的液化天然气驱动的需求增长做好了充分准备。

以下是全球市场主要参与者的名单:

全球钻井平台市场竞争格局分散,国际承包商和原始设备制造商 (OEM) 在陆上和海上领域展开激烈竞争。北美仍然是最大的市场,而亚太地区增长最快,对高规格钻井平台和数字化钻井解决方案的竞争日益激烈。战略举措包括提升钻井平台等级、电气化和减排改造,以及采用自动化、人工智能驱动的优化和远程操作。海上钻井公司之间的整合、与国家石油公司签订长期合同以及在先进制造和维护方面的合作十分普遍。此外,2024 年 2 月,道达尔能源 (TotalEnergies) 和 Vantage Drilling International 签署了一项具有约束力的重要协议,以组建最新的合资企业。根据该协议,道达尔能源支付了 1.99 亿美元,获得了 75% 的股份,Vantage 则实际拥有剩余的 25%,从而使该合资企业能够更好地适应国际市场的增长。

钻井平台市场企业格局:

最新发展

- 2025 年 9 月, ARO Drilling和沙特阿美宣布签署试验和评估协议,以有效试点沙特阿美智能钻机优化器 (SAIRO)。SAIRO 是沙特阿美开发的专有软件解决方案,旨在通过数据驱动的洞察力快速提高钻井性能。

- 2025 年 9 月, Haynes Boone 律师事务所迅速为 March GL 公司就与 Pelican Acquisition Corporation 以及 Greenland Exploration Limited 达成的合适协议提供建议,该协议基于 2.15 亿美元的隐含估值。

- 2024 年 4 月, bp宣布位于里海阿塞拜疆海域的 ACG 油田开发项目的一部分——新的阿塞拜疆中央东部 (ACE) 平台开始投产。

- Report ID: 4976

- Published Date: Jan 05, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。