一次性伤口护理产品市场展望:

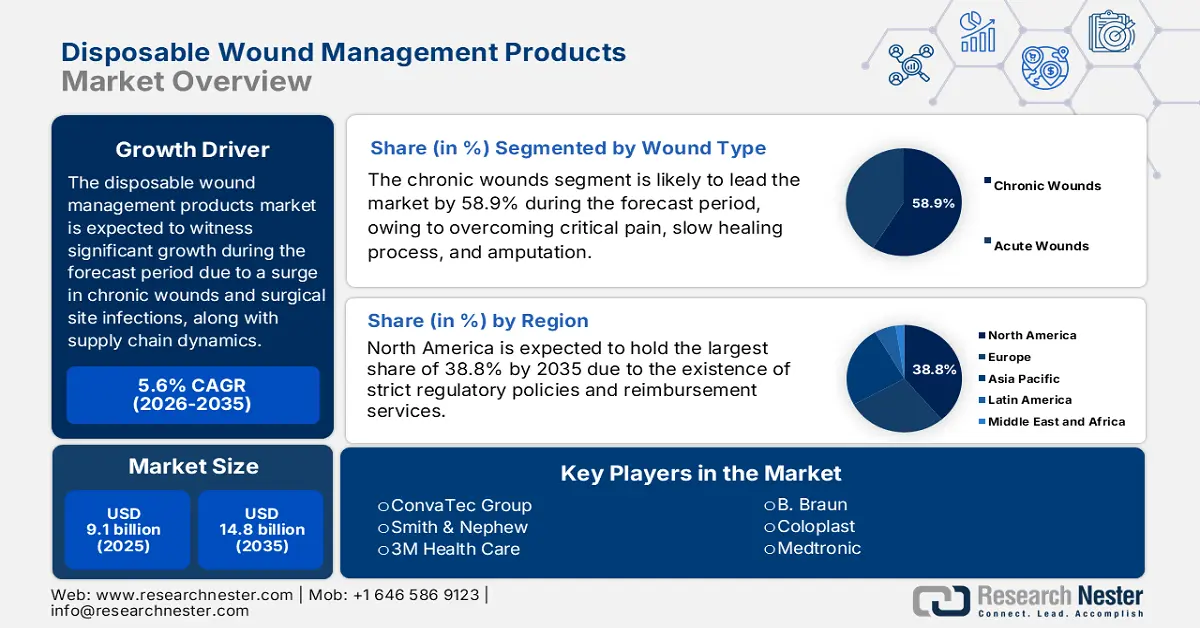

2025年一次性伤口护理产品市场规模为91亿美元,预计到2035年底将达到148亿美元,在预测期(即2026-2035年)内,复合年增长率为5.6%。2026年,一次性伤口护理产品行业规模估计为96亿美元。

国际市场患者群体正在迅速扩大,这主要归因于慢性伤口病例的增加,尤其是手术伤口、压疮和糖尿病溃疡。根据美国疾病控制与预防中心 (CDC) 2025 年 1 月发表的一篇文章,非故意伤害死亡总数为 222,698 例,每 10 万人口中有 66.5 人死亡,在所有死亡原因中排名第三。此外,美国国家医学图书馆 (NLM) 2023 年 3 月的文章指出,国际手术部位感染率占所有感染的 2.5%,这为各国整体市场带来了乐观前景。

此外,全球贸易机制在市场中发挥着至关重要的作用,美国、中国和德国是伤口护理原材料的主要出口国。根据经济合作组织(OEC)2025年8月发布的数据报告,截至2023年,带粘性层的医用敷料出口总额为520万美元,其中马来西亚以130万美元的出口额位居榜首。同时,进口额为1300万美元,其中中国以620万美元的进口额位居榜首。此外,泰国已成为增长最快的市场,2022年至2023年间的出口额超过55.4万美元,这表明整个市场拥有巨大的增长潜力。

一次性伤口护理产品市场——增长驱动因素和挑战

增长驱动因素

- 个人和政府支出增长:医疗保健预算正对全球市场需求产生积极影响。在这方面,2024年12月健康事务组织(Health Affairs Organization)的文章指出,截至2023年,美国医疗保健支出已成功达到4.9万亿美元,同比增长7.5%,高于2022年的4.6%。此外,由于公共医疗保险参保人数强劲增长,2023年参保人口比例也增长了92.5%,联邦医疗保险(Medicare)和私人医疗保险均有效扩张。

- 供应链和制造领域的投资:国内生产激励措施正在迅速重塑市场上的供应链格局。根据美国食品药品监督管理局(FDA)2023年11月发布的一篇文章,一项针对伤口敷料和液体伤口清洗剂的拟议规则,在3%的折扣下每年可节省110万美元至630万美元,在7%的折扣下每年可节省110万美元至640万美元。此外,在未来10年内,该拟议规则将分别在3%和7%的折扣下带来2450万美元和1900万美元的成本节约,从而推动整体市场增长。

- 手术量增加:手术量的增长对国际公共卫生至关重要,因为手术能够有效对抗过早死亡以及心血管疾病、癌症和创伤等疾病造成的残疾,从而推动市场增长。正如美国国立卫生研究院 (NIH) 2024 年 10 月的文章所述,全球手术量增长了 3.4%。截至 2023 年,整形外科医生已成功实施了 3490 万例手术和非手术治疗。此外,全球已完成超过 1580 万例手术和 1910 万例非手术治疗,这进一步提振了整个市场。

伤病因素对一次性伤口护理产品市场的影响(2025 年)

成分 | 发病率 |

发病率(18 岁以上) | 3个月内增长5.9%。 |

医生诊室就诊 | 5750万 |

急诊就诊 | 4350万 |

伤亡 | 300,900(每10万人中有89.8人) |

中毒死亡 | 109,522(每10万人中有32.7人) |

机动车死亡事故 | 43,273(每10万人中有12.9人) |

所有枪支死亡 | 46,728(每10万人中有14.0人) |

药物中毒 | 105,007(每10万人中31.4人) |

来源:美国疾病控制与预防中心

2023年缝合线、无菌外科和牙科用品进出口

国家 | 出口 | 进口 |

我们 | 15亿美元 | 6.25亿美元 |

奥地利 | 4.87亿美元 | - |

比利时 | 4.42亿美元 | 8.54亿美元 |

德国 | - | 5.11亿美元 |

资料来源: OEC

挑战

- 政府和医保价格管制带来的障碍:目前,市场正面临着来自监管层面严格的价格管制和医保政策的风险。例如,严格的卫生技术评估以及价格上限(尤其是在欧洲)正在迅速限制市场准入。同样,德国的IQWiG(德国医疗补助计划)要求产品必须具备经证实的成本效益,尤其是在获得医保报销资格时,这往往会延缓创新产品的上市,而美国市场则不然。此外,美国的医疗补助计划(Medicaid)实际上只覆盖了部分伤口护理产品的受益人,从而造成了整体市场的不平衡。

- 监管延误和合规成本:市场行政环境日趋复杂,关键市场的要求也日益多样化。其目的是为了确保产品上市的成本和时间合理,但这却对市场发展造成了负面影响。基于此,欧盟医疗器械法规 (MDR) 大幅提高了合规成本,迫使小型制造商纷纷退出市场,尤其是在欧洲。与此同时,主要厂商正投入巨资以期成功获得 CE 认证,这也对市场造成了不利影响。

一次性伤口护理产品市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.6% |

|

基准年市场规模(2025 年) |

91亿美元 |

|

预测年份市场规模(2035 年) |

148亿美元 |

|

区域范围 |

|

一次性伤口护理产品市场细分:

伤口类型分段分析

预计到2035年底,一次性伤口护理产品市场中慢性伤口细分市场将占据58.9%的最大份额。该细分市场的增长主要归功于有效管理慢性伤口缓慢愈合过程,从而降低严重并发症的风险,例如剧烈疼痛、截肢、败血症和危及生命的感染。根据2024年3月发表于《美国牙科和卫生服务杂志》(AJDHS)的文章,慢性伤口影响着每千人中的约2.2人,并且随着人口老龄化加剧,慢性伤口患者人数正在迅速增长,因此,慢性伤口护理产品有望进一步提升市场需求。

产品细分分析

在预测期内,高级伤口敷料市场预计将占据第二大份额。该细分市场的增长主要得益于医保覆盖范围的扩大以及卓越的临床疗效。该类别涵盖了藻酸盐敷料、泡沫敷料和水胶体敷料,这些敷料已成功提高了应用率。根据美国国家医学图书馆 (NLM) 2025 年 1 月发表的一篇文章,一项针对 927 名患者的临床研究表明,使用高级敷料可降低手术部位感染率,风险比为 0.5,置信区间为 95%,从而促进了该细分市场的增长。

最终用户细分分析

预计到预测期结束时,医院在一次性伤口护理产品市场中将占据第三大份额。该细分市场的发展主要得益于其作为开展急症和复杂医疗护理(包括住院治疗、手术和慢性伤口急诊服务)的主要场所所发挥的关键作用。此外,患者数量的增加以及严格的感染控制规程,也使得创新型和传统伤口护理产品的使用量显著增加。与此同时,医疗服务模式向价值导向型转变以及对降低医院感染率的重视,进一步推动了先进一次性产品的应用。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

伤口类型 |

|

产品 |

|

最终用户 |

|

分销渠道 |

|

材料 |

|

渗出液水平 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

一次性伤口护理产品市场——区域分析

北美市场洞察

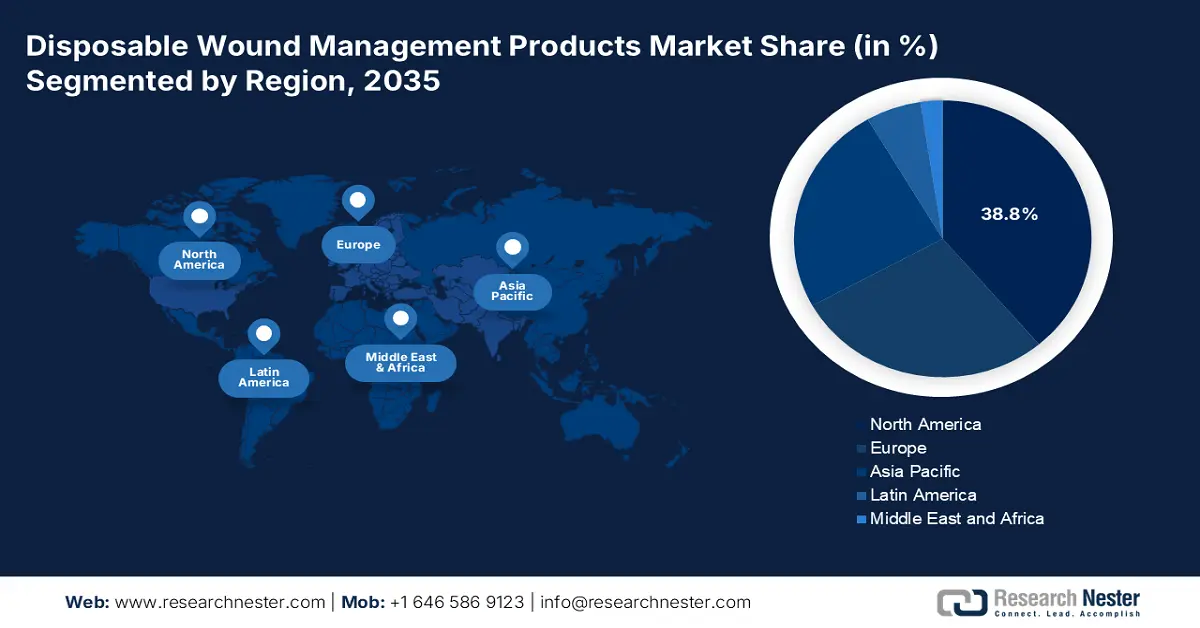

预计到2035年底,北美市场将占据38.8%的最大份额。该地区市场的增长很大程度上取决于联邦医疗保险(Medicare)的扩展,以便更有效地提供先进的伤口护理产品。此外,各省医疗保健系统的存在也提升了该地区整体市场的覆盖范围。据《足部》(The Foot)杂志2022年9月发表的一篇文章估计,美国67%的截肢手术与糖尿病直接相关,这满足了市场日益增长的需求。

美国一次性伤口护理产品市场正显著增长,主要驱动因素是慢性伤口的发生率上升以及医疗补助计划(Medicaid)和医疗保险计划(Medicare)的扩张。根据美国国家医学图书馆(NLM)2023年10月发表的一篇文章,慢性伤口影响着美国1050万医疗保险受益人,并影响着近2.5%总人口的生活质量。然而,为了应对这一问题,美国医疗保险和医疗补助服务中心(CMS)成功限制了组织产品、细胞和皮肤替代移植物的使用,这有利于该市场在该国的增长。

加拿大的一次性伤口护理产品市场正逐步增长,这主要得益于各省医疗保健领域的投资。据加拿大政府2024年3月发布的公告显示,卫生部长宣布强制性加拿大医疗拨款(CHT)扣除额超过7900万美元,用于支付患者自2022年起的医疗服务费用。此外,纽芬兰省、魁北克省、安大略省、阿尔伯塔省、不列颠哥伦比亚省和拉布拉多省已获得超过9000万美元的基于扣除额的报销,进一步扩大了市场规模。

北美糖尿病足溃疡 (DFU) 治疗费用 (2022 年)

国家 | 样本量 | 成本 |

我们 | 40万 | 3,999 美元至 6,278 美元 |

我们 | - | 33,000 美元 |

我们 | 112(非DFU) | 941.8 美元至 278.6 美元 |

加拿大 | 27,878 | 26,000 美元 |

加拿大 | 25,597 | 21,371 美元 |

来源: 《足部》

亚太市场洞察

预计2025年至2037年间,亚太地区一次性伤口护理产品市场将成为增长最快的地区。该地区市场的发展主要归功于政府医疗保健投入、人口老龄化加剧以及慢性伤口病例激增。此外,中国在推动该地区市场增长方面发挥着主导作用,这得益于国家药品监督管理局(NMPA)对创新敷料的审批力度加大以及政府年度支出的增加。与此同时,在政府机构的支持下,印度的伤口护理服务也正在加速发展,大多数患者都能获得相应的服务。

中国一次性伤口护理产品市场正蓬勃发展,这主要得益于政府主导的现代化改革和先进疗法的快速推广应用。据美国国家医学图书馆(NLM)2024年9月发表的一篇文章显示,中国整体医疗卫生支出已从853274亿元人民币飙升至156089亿元人民币,增幅达203%;其中,政府医疗卫生支出也大幅增长156089亿元人民币,增幅达185%。这些增长势头将有效提振中国市场。

由于政府大力推行先进敷料的举措以及大量投资,印度的单次伤口护理产品市场预计也将增长。在这方面,印度新闻信息局 (PIB) 2025 年 3 月发布的政府报告指出,阿尤斯曼·巴拉特总理健康计划 (AB PM-JAY) 将政府医疗支出比例从 29.0% 提高到 48%,同时将个人自付费用比例从 62.6% 降低到 39.4%,从而节省了超过 1.2 万亿卢比(约合 143 亿美元)。此外,该计划还扩大了每年向近 6000 万老年人提供近 50 万卢比(约合 5692 美元)免费治疗的规模,这为市场带来了巨大的增长机遇。

欧洲市场洞察

预计在预测期内,欧洲市场将占据相当大的份额。该地区市场的增长主要得益于欧盟的医疗改革、人口老龄化加剧以及伤口发生率的降低。德国正逐步引领该地区,其医疗保健支出不断增长,这得益于其报销政策,尤其是在伤口护理方面。此外,英国也紧随其后,这得益于国民医疗服务体系(NHS)的存在,该体系为伤口管理提供了充足的预算,从而为该地区的整体市场前景带来了乐观的展望。

德国一次性伤口护理产品市场正日益受到关注,这主要得益于慢性伤口患病率的上升以及强有力的医保报销政策。联邦联合委员会(G-BA)已强制要求采用循证伤口护理方法,尤其针对泡沫和抗菌产品。此外,正如美国国家生物技术信息中心(NCBI)2025年4月发表的文章所述,德国拥有330万医保参保人口,这使得该市场更有利于持续增长,并满足伤口护理服务所需的标准化需求。

由于英国国民医疗服务体系 (NHS) 的成本效益政策以及英国国家卫生与临床优化研究所 (NICE) 指南要求使用创新敷料治疗慢性伤口,英国一次性伤口护理产品市场正在增长,这带来了可观的成本节约,尤其是在医院床位有限的情况下。根据英国国家医学图书馆 (NLM) 2025 年 7 月发表的一篇文章,到 2025 年底以及 2028 年至 2029 年间,英国的医疗保健支出将增长 2.8%。此外,用于技术、新建筑和设备的资本投资也将在一年内增长 1%,从而有利于推动英国市场的发展。

2022年欧洲医疗保健支出

国家 | 百万欧元 | 每位居民欧元 | 每人PPS | 占GDP的百分比 |

德国 | 488,677 | 5,832 | 5,317 | 12.6 |

西班牙 | 17,562 | 1,683 | 1,986 | 8.5 |

法国 | 313,574 | 4,607 | 4,302 | 11.9 |

意大利 | 175,719 | 2,978 | 2,945 | 9.0 |

匈牙利 | 11,297 | 1,171 | 1,867 | 6.7 |

奥地利 | 49,897 | 5,518 | 4,751 | 11.2 |

资料来源:欧盟统计局

一次性伤口护理产品市场主要参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

全球市场规模相对较小,且主要由3M、史密斯医疗和康维特等公司主导,这三家公司合计占据了大部分市场份额。此外,新兴市场、产品创新以及并购等举措正在推动国际市场的发展。例如,3M公司基于人工智能的Tegaderm敷料于2023年获得FDA批准,同年,史密斯医疗推出了PICO一次性负压伤口治疗(NPWT)产品。与此同时,康维特在2022年收购了Triad Life Sciences,从而拓展了其生物活性敷料产品线,使其更有利于整体市场增长。

以下是全球市场主要参与者的名单:

公司名称 | 国家 | 市场份额(2025 年) | 行业聚焦 |

3M医疗保健 | 我们 | 19.8% | 高级伤口敷料(Tegaderm、PolyMem)、医用胶带 |

史密斯和内夫 | 英国 | 18.7% | 抗菌敷料,负压伤口治疗(PICO) |

康维特集团 | 英国 | 15.5% | 慢性伤口护理(AQUACEL® Hydrofiber)、造口产品 |

莫尔尼克医疗保健 | 瑞典 | 11.2% | 外科及高级伤口护理(美皮莱克斯泡沫敷料) |

美敦力 | 爱尔兰 | 8.9% | 伤口缝合(薇乔缝线),生物敷料 |

B. Braun | 德国 | xx% | 硅基敷料、伤口冲洗液 |

科乐普 | 丹麦 | xx% | 造口术和伤口护理(Biatain泡沫敷料) |

康德乐健康 | 我们 | xx% | 传统伤口护理(纱布、绷带) |

百特国际 | 美国 | xx% | 止血敷料(TISSEEL)、外科密封剂 |

Integra LifeSciences | 我们 | xx% | 皮肤替代品(Integra真皮再生模板) |

霍利斯特公司 | 我们 | xx% | 造口术和伤口护理(PremiCure 硅胶敷料) |

美德兰工业公司 | 我们 | xx% | 经济实惠的伤口护理(Kerlix纱布、HYGEN敷料) |

Derma Sciences(已被 Integra 收购) | 我们 | xx% | 抗菌敷料(MEDIHONEY) |

哈特曼集团 | 德国 | xx% | 水动力敷料(HydroTac)、伤口清洁液 |

洛曼和劳舍尔 | 德国 | xx% | 高级伤口护理(Suprasorb X)、负压疗法 |

资料来源: 3M医疗保健、史密斯医疗、康维德集团、莫尔尼克医疗保健、美敦力、贝朗、康乐保、康德乐、百特国际、Integra生命科学、霍利斯特公司、美敦力工业、Derma Sciences(已被Integra收购)、哈特曼集团、洛曼和劳舍尔

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2025 年 6 月, SOLASCURE Ltd通知,美国 FDA 已正式授予其在研产品 Aurase 伤口凝胶快速通道资格,该产品适用于帮助治疗钙化性尿毒症溃疡患者。

- 2025 年 3 月, Mölnlycke宣布已成功签署一项战略协议,以有效收购 PGF Industry Solutions GmbH,并巩固其作为全球伤口护理领导者之一的地位。

- 2024 年 12 月, Niterra Ventures 公司通过与 Neoplas Med GmbH 合作,进一步深化了其承诺,承诺投资 1800 万美元,以彻底改变伤口护理服务,从而确保全球医疗保健创新取得进步。

- Report ID: 7848

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。