全球显示元件市场目录

- 市场定义

- 市场定义

- 市场细分

- 假设和缩略语

- 研究方法论

- 研究过程

- 初步研究

- 二次研究

- 市场规模估计

- 分析师评论

- 执行摘要 – 显示组件市场

- 市场动态

- 市场驱动因素

- 市场约束

- 市场机会

- 市场走向

- 监管和标准格局

- 全球定价展望

- 行业供应链分析

- 价值链上的主要参与者

- 重要合同/合作伙伴关系

- 行业风险分析

- COVID-19 的市场评估 – 对显示组件市场的影响(2020-2029 年)

- 对整体市场的影响

- 对需求的影响

- 对最终产品制造商的影响

- 对主要市场参与者的影响

- 对整体价格走势的影响

- 贸易展望

- 显示产品市场分析

- 按最终产品划分的市场份额分析

- 技术对比分析

- 竞争格局

- 2020 年市场份额分析

- 竞争标杆管理

- 经销商展望

- 公司简介

- LG电子

- 群创光电

- NEC 公司印度列兵。有限公司

- 松下公司

- 友达光电股份有限公司

- 索尼

- 三星

- 利亚德光电

- 京东方科技

- 全球显示元件市场

- 市场概况

- 市场价值(百万美元)

- 市场销量(百万单位)

- 全球显示元件市场

- 2020-2029 年细分分析

- 技术

- LCD 显示器,2020-2029 年(百万美元和百万台)

- LED显示屏,2020-2029(百万美元和百万台)

- OLED,2020-2029(百万美元和百万台)

- 等离子显示器,2020-2029(百万美元和百万台)

- 其他,2020-2029(百万美元和百万单位)

- 面板尺寸

- 微型显示器,2020-2029(百万美元和百万台)

- 中小型面板,2020-2029 年(百万美元和百万台)

- 大型面板,2020-2029 年(百万美元和百万台)

- 最终产品

- 显示器,2020-2029(百万美元和百万台)

- 笔记本电脑,2020-2029 年(百万美元和百万台)

- 电视,2020-2029 年(百万美元和百万台)

- 智能手机,2020-2029 年(百万美元和百万台)

- 平板电脑,2020-2029 年(百万美元和百万台)

- 汽车显示器,2020-2029 年(百万美元和百万台)

- 其他,2020-2029(百万美元和百万单位)

- 技术

- 2020-2029 年细分分析

- 2020-2029年全球显示组件市场(按地区)

- 北美,2020-2029(百万美元和百万单位)

- 欧洲,2020-2029(百万美元和百万单位)

- 亚太地区,2020-2029(百万美元和百万单位)

- 拉丁美洲,2020-2029(百万美元和百万单位)

- 中东和非洲,2020-2029(百万美元和百万单位)

- 北美,2020-2029(百万美元和百万单位)

- 2020-2029 年细分分析

- 技术

- LCD 显示器,2020-2029 年(百万美元和百万台)

- LED显示屏,2020-2029(百万美元和百万台)

- OLED,2020-2029(百万美元和百万台)

- 等离子显示器,2020-2029(百万美元和百万台)

- 其他,2020-2029(百万美元和百万单位)

- 面板尺寸

- 微型显示器,2020-2029(百万美元和百万台)

- 中小型面板,2020-2029 年(百万美元和百万台)

- 大型面板,2020-2029 年(百万美元和百万台)

- 最终产品

- 显示器,2020-2029(百万美元和百万台)

- 笔记本电脑,2020-2029 年(百万美元和百万台)

- 电视,2020-2029 年(百万美元和百万台)

- 智能手机,2020-2029 年(百万美元和百万台)

- 平板电脑,2020-2029 年(百万美元和百万台)

- 汽车显示器,2020-2029 年(百万美元和百万台)

- 其他,2020-2029(百万美元和百万单位)

- 国家

- 美国,2020-2029(百万美元和百万单位)

- 加拿大,2020-2029(百万美元和百万单位)

- 技术

- 2020-2029 年细分分析

- 欧洲,2020-2029(百万美元和百万单位)

- 2020-2029 年细分分析

- 技术

- 面板尺寸

- 最终产品

- 国家

- 英国,2020-2029(百万美元和百万单位)

- 德国,2020-2029(百万美元和百万单位)

- 法国,2020-2029(百万美元和百万单位)

- 西班牙,2020-2029(百万美元和百万单位)

- 俄罗斯,2020-2029(百万美元和百万单位)

- 荷兰,2020-2029(百万美元和百万单位)

- 欧洲其他地区,2020-2029 年(百万美元和百万单位)

- 2020-2029 年细分分析

- 亚太地区,2020-2029(百万美元和百万单位)

- 2020-2029 年细分分析

- 技术

- 面板尺寸

- 最终产品

- 国家

- 中国,2020-2029(百万美元和百万单位)

- 印度,2020-2029(百万美元和百万单位)

- 日本,2020-2029(百万美元和百万单位)

- 澳大利亚,2020-2029(百万美元和百万单位)

- 韩国,2020-2029(百万美元和百万单位)

- 越南,2020-2029(百万美元和百万单位)

- 亚太地区其他地区,2020-2029 年(百万美元和百万单位)

- 2020-2029 年细分分析

- 拉丁美洲,2020-2029(百万美元和百万单位)

- 2020-2029 年细分分析

- 技术

- 面板尺寸

- 最终产品

- 国家

- 巴西,2020-2029(百万美元和百万单位)

- 阿根廷,2020-2029(百万美元和百万单位)

- 墨西哥,2020-2029(百万美元和百万单位)

- 拉丁美洲其他地区,2020-2029 年(百万美元和百万单位)

- 2020-2029 年细分分析

- 中东和非洲,2020-2029(百万美元和百万单位)

- 2020-2029 年细分分析

- 技术

- 面板尺寸

- 最终产品

- 国家

- GCC,2020-2029(百万美元和百万单位)

- 南非,2020-2029(百万美元和百万单位)

- 埃及,2020-2029(百万美元和百万单位)

- 中东和非洲其他地区,2020-2029 年(百万美元和百万单位)

- 2020-2029 年细分分析

显示组件市场展望:

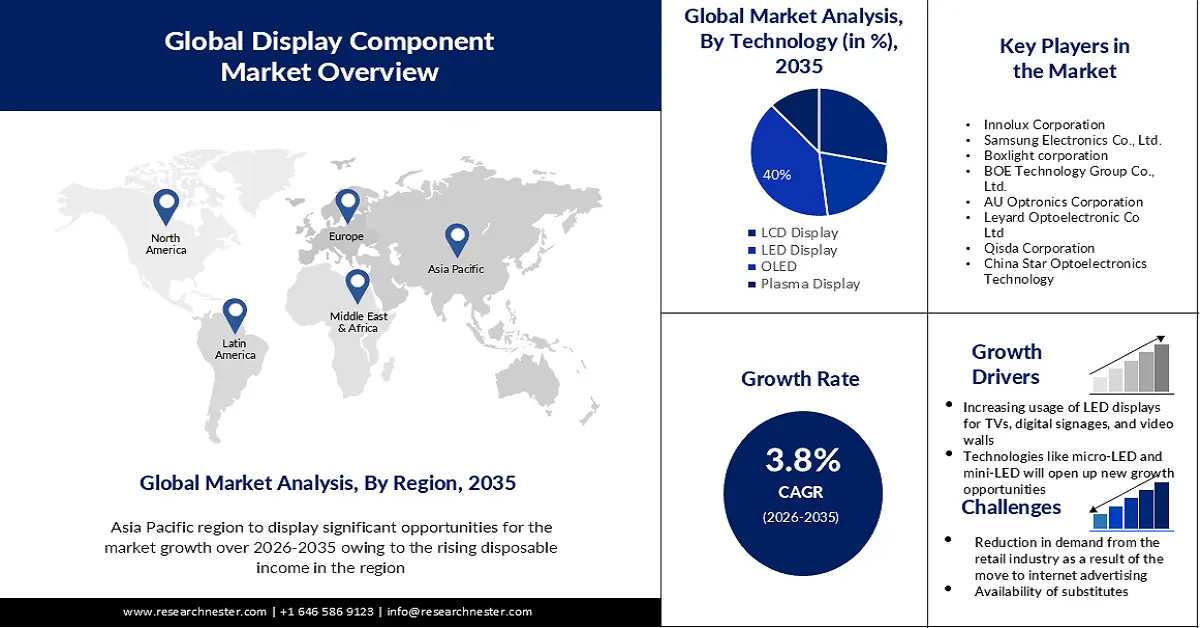

2025年显示组件市场规模超过3418.2亿美元,预计到2035年将超过4963.3亿美元,在预测期(即2026年至2035年)内将保持3.8%以上的复合年增长率。2026年,显示组件行业规模预计为3535.1亿美元。

推动市场扩张的主要因素是全球智能手机需求的不断增长。据智能手机厂商统计,2022年全球智能手机销量约为13.9亿部。此外,对功能强大的便携式设备的需求以及蜂窝网络技术的快速发展也促成了近期智能手机拥有量的激增。

此外,显示器宽度日益变薄、平板显示器日益普及以及全球电视机销量增长等因素,预计都将推动市场扩张。同时,在预测期内,各种医疗设备中屏幕应用的不断增长预计也将促进市场扩张。

关键 显示组件 市场洞察摘要:

区域亮点:

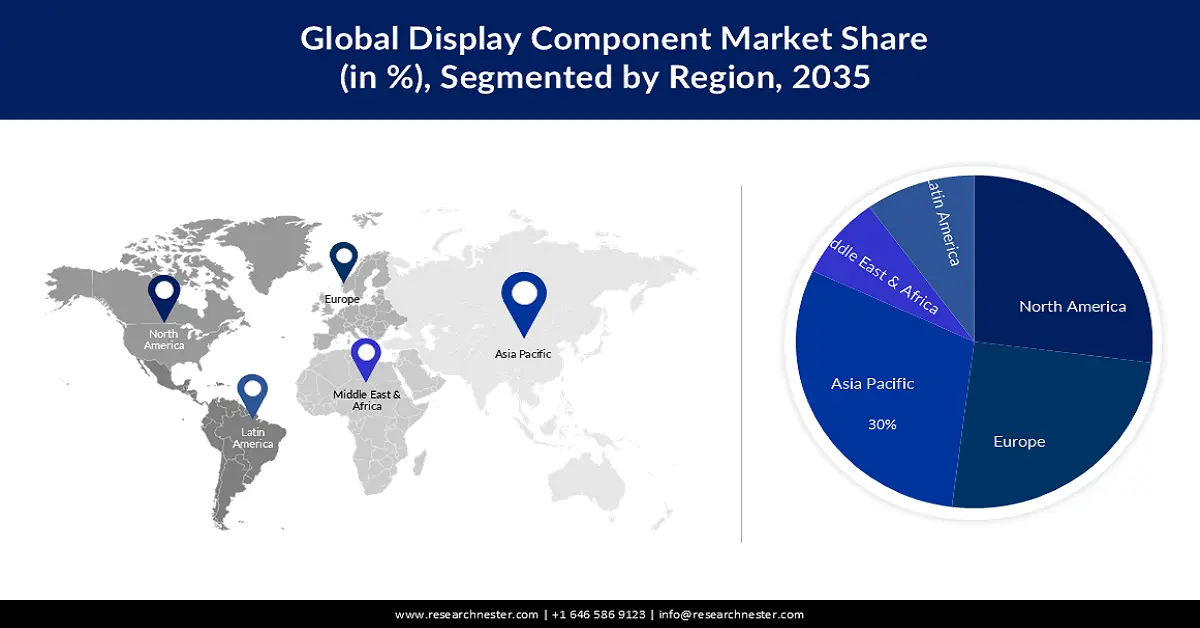

- 由于可支配收入增加、主要制造商的存在以及对智能手机、电视和可穿戴设备的需求不断增长,预计到 2035 年,亚太地区将占据最大的收入份额,达到 30%。

- 预计在预测期内,北美将占据第二大市场份额,达到 27%,这主要得益于消费者对先进电子设备的日益普及以及强大的区域制造能力。

细分市场洞察:

- 在预测期内,OLED 细分市场预计将占据约 40% 的最大收入份额,这得益于其在各行业的广泛应用、对卓越观看体验的高需求以及技术的进步。

- 预计到 2035 年,智能手机应用领域将占 32% 的市场份额,这主要得益于 OLED 显示屏的普及、对 4K/8K 内容的需求、柔性面板的发展以及对新型显示器制造设施的投资。

主要增长趋势:

- LED显示屏在电视、数字标牌和视频墙领域的应用日益广泛

- Micro LED 和 Mini LED 等技术将为显示业务开辟新的增长机遇。

主要挑战:

- 零售业因转向互联网广告而导致需求下降

- 替代品的出现预计将阻碍市场增长。

主要参与者:群创光电股份有限公司、三星电子有限公司、博世光电股份有限公司、京东方科技集团股份有限公司、友达光电股份有限公司、利亚德光电股份有限公司、启达光电股份有限公司、中国星光光电科技有限公司。

全球 显示组件 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3418.2亿美元

- 2026年市场规模: 3535.1亿美元

- 预计市场规模:到2035年将达到4963.3亿美元

- 增长预测: 3.8%

关键区域动态:

- 最大区域:亚太地区(到2035年占30%的份额)

- 增长最快的地区:北美

- 主要国家:中国、日本、韩国、美国、德国

- 新兴国家:印度、越南、台湾、巴西、墨西哥

Last updated on : 19 November, 2025

显示组件市场——增长驱动因素和挑战

增长驱动因素

LED显示屏在电视、数字标牌和视频墙领域的应用日益广泛——包括电视、数字标牌、视频墙、手机和车载智能显示屏在内的众多设备都采用了这项技术。65%的终端用户计划增加在数字标牌方面的支出,并增加购买新显示屏的预算;42%的用户计划增加在内容创作方面的支出。与其他显示技术相比,LED显示屏已成为最受欢迎的显示技术之一,并在各种应用领域占据了相当大的市场份额。分辨率、亮度、产品种类以及长寿命表面LED和微型LED的开发,仅仅是推动市场扩张的众多技术进步中的几个例子。

Micro-LED 和 Mini-LED 等技术将为显示行业开辟新的增长机遇。Micro -LED 显示屏相比传统显示技术具有诸多优势,包括更高的色彩准确度、更强的对比度和更快的响应速度。此外,Micro-LED 显示屏的能效更高,适用于笔记本电脑、智能手机、AR/VR 头显和大型数字标牌等多种设备。凭借这些优势,Micro-LED 屏幕有望成为一项极具发展潜力的技术,并可能彻底改变显示组件市场格局。

- 柔性可折叠面板的应用日益广泛——由于柔性面板显示器采用柔性基板制造,因此可以弯曲。这些柔性基板可由轻薄耐用的塑料或柔性玻璃制成。此外,制造商可将其弯曲或折叠,并应用于笔记本电脑、台式电脑和手机等终端设备中。OLED 显示面板是柔性显示技术的基础,而柔性显示技术正是可折叠手机的动力源泉。近年来,用于笔记本电脑、平板电脑和智能手机的可折叠面板显示器越来越受欢迎。高端智能手机也越来越多地配备这些可折叠面板。随着消费者可支配收入的增加,对高端手机的需求也在不断增长。

挑战

零售业需求因互联网广告的兴起而下降——如今,数字广告日趋先进、精准且更具针对性。由于互联网使用率的飙升,消费者比以往任何时候都花费更多时间在线,而数字广告为与多渠道消费者建立联系提供了绝佳途径。因此,零售业对显示屏的需求正在下降。此外,受新冠疫情影响,消费者在公共场所避免使用触摸屏显示器,也对显示屏市场造成了阻碍。预计在预测期内,这些因素将抑制显示屏市场的扩张。

替代品的出现预计将阻碍市场增长。

- 最新显示技术的高昂成本可能会阻碍市场增长。

显示组件市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

3.8% |

|

基准年市场规模(2025 年) |

3418.2亿美元 |

|

预测年份市场规模(2035 年) |

4963.3亿美元 |

|

区域范围 |

|

显示组件市场细分:

技术细分分析

在预测期内,OLED显示组件市场预计将占据约40%的最大份额。推动OLED市场扩张的主要因素包括:智能手机中OLED的应用、OLED面板在各行业领域的广泛应用、消费者对更佳观看体验的强烈需求以及技术的进步。OLED屏幕响应速度更快、能耗更低、可视角度更广、对比度更高、亮度更高。此外,这些屏幕本身具有自发光特性,无需背光即可在各种光照条件下提供最佳可视性。这些优势正是推动OLED面板市场发展的关键因素。这些因素和技术进步将进一步巩固OLED技术领域,并扩大市场规模。

最终产品细分市场分析

预计到2035年底,智能手机显示组件市场将占据约32%的最大份额。智能手机应用领域在显示行业的增长得益于超高清内容的普及、4K和8K显示屏需求的不断增长、OLED屏幕在智能手机中的应用日益广泛、柔性显示面板需求的增长以及对新建OLED和LCD面板制造工厂投资的增加。例如,一加于2022年1月发布了配备LTPO 2.0 AMOLED显示屏的一加10 Pro智能手机。为了节能,低温多晶氧化物显示屏可以将刷新率降低至1Hz。

我们对全球市场的深入分析涵盖以下几个方面:

技术 |

|

面板尺寸 |

|

最终产品 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

显示组件市场——区域分析

亚太市场洞察

预计到2035年,亚太地区产业将占据全球30%的最大收入份额。该地区市场扩张的主要驱动力是当地居民可支配收入的增长。此外,众多知名制造商的存在及其持续的研发投入也推动了市场扩张。智能手机、电视和智能穿戴设备的需求不断增长,进一步促进了亚太地区的市场发展。截至2023年6月,约41%的中国受访者表示他们个人使用可穿戴设备。

北美市场洞察

预计在预测期内,北美地区的显示组件市场将占据27%的市场份额,位居第二。北美市场占据主导地位,预计在整个预测期内,其收益将保持强劲增长。消费者可支配收入的增加促使他们选择技术先进的电子设备,从而推动了市场的发展。该地区核心性能制造企业的存在也为目标市场的发展提供了动力。

显示组件市场参与者:

- LG Display Co., Ltd.

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 群创光电股份有限公司

- 三星电子有限公司

- Boxlight 公司

- 京东方科技集团股份有限公司

- 友达光电股份有限公司

- 利雅德光电有限公司

- 启达株式会社

- 中国星光光电技术

- 威盛光电股份公司

最新发展

- 领先的数字标牌、互动技术和软件解决方案提供商 Boxlight Corporation 宣布收购 Sahara Presentation Systems PLC,后者旗下包括 Sahara AV Solutions、Sedao 和 Clevertouch。此次收购将使 Sahara AV、Clevertouch、Sedao 以及全球合作伙伴受益。

- 三星电子澳大利亚公司宣布在澳大利亚推出首块Onyx Cinema LED屏幕,在悉尼摩尔公园的HOYTS娱乐区揭幕了一块14米的巨幕。另一块10米的屏幕将于2020年3月在墨尔本的HOYTS Highpoint安装。Onyx Cinema LED技术超越了沿用120多年的传统投影解决方案,在视觉体验和性能可靠性方面均更胜一筹。三星Onyx将LED技术的强大视觉效果带到“大银幕”上,带来令人难以置信的沉浸式影院体验。

- Report ID: 3426

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。