数字牙科印模市场展望:

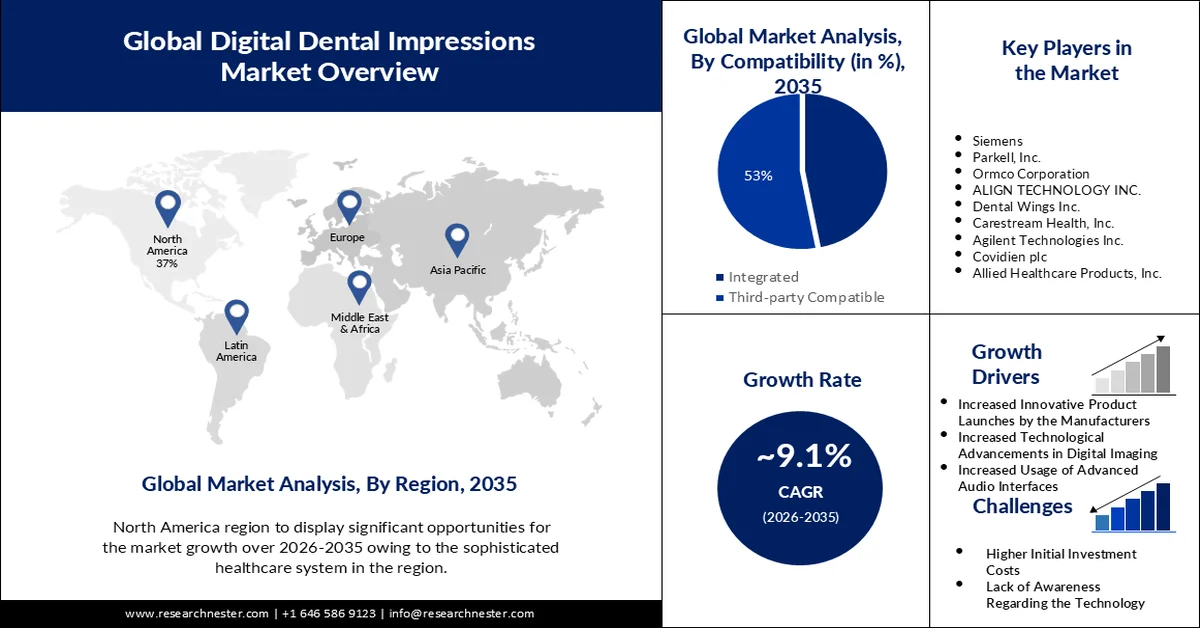

2025年,数字化牙科印模市场规模为19.7亿美元,预计到2035年将达到47.1亿美元,在预测期内(即2026年至2035年)的复合年增长率约为9.1%。2026年,数字化牙科印模行业的市场规模预计为21.3亿美元。

人工智能和机器学习在医疗器械领域的日益融合正在加速市场增长。为了提高数字化印模的效率,人工智能和机器学习简化了流程,使其更易于操作。这种效率的提升使牙科诊所能够接诊更多患者,并缩短治疗后的恢复时间。近期研究表明,通过简化诊疗流程, 人工智能在医疗保健领域的应用可减少高达20%的临床医生工作时间。借助人工智能赋能的数字化印模,可以实现更精准的治疗计划和制作,从而改善患者的治疗效果。这不仅提升了患者的满意度,也增加了他们选择数字化牙科诊所的意愿。

人们越来越认识到,与传统印模方法相比,数字化印模系统的需求日益增长。数字化印模系统最重要的优势在于,它能以最小的努力,为患者和牙医提供简单、便捷、精准的扫描体验。因此,数字化印模系统已在全球范围内销售。这些系统彻底解决了在牙齿上制作弹性印模这一耗时且令人不适的过程。数字化印模系统在牙科手术中的应用显著增长。此外,数字化成像系统的需求也减少了牙科等应用中所需的重复取模次数。修复效果的提升、总耗时的缩短以及效率的提高,都对市场增长起到了积极作用。

关键 数字牙科印模 市场洞察摘要:

区域亮点:

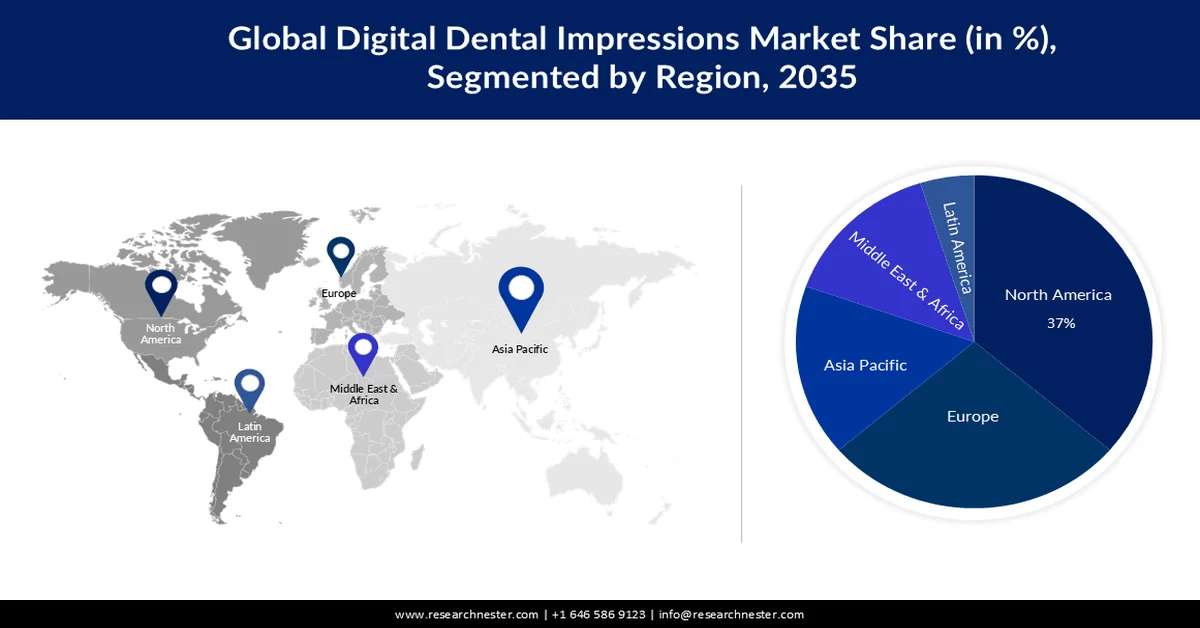

- 由于先进的医疗保健基础设施和对数字牙科技术的早期采用,预计到 2035 年,北美将占据最大的市场份额,达到 37%。

- 预计在 2026 年至 2035 年的预测期内,欧洲将占据第二大份额,达到 28%,这主要得益于对美容牙科的需求不断增长以及人口老龄化。

细分市场洞察:

- 在手持式扫描仪和基于平板电脑的软件应用程序的创新推动下,预计在 2026 年至 2035 年的预测期内,数字牙科印模市场的移动/便携式系统细分市场将占 24% 的份额。

- 预计到 2035 年,第三方兼容性市场将占据 53% 的最大份额,这主要得益于各种牙科诊所工作流程效率的提高和成本效益的提升。

主要增长趋势:

- 制造商推出创新产品的频率增加

- 数字成像和3D建模技术的进步

主要挑战:

- 较高的初始投资成本

- 对这项技术的认知不足可能会阻碍市场增长。

主要参与者: LG能源解决方案、Nyobolt、N1 Technologies、宁德时代科技有限公司。

全球 数字牙科印模 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 19.7亿美元

- 2026年市场规模: 21.3亿美元

- 预计市场规模:到2035年将达到47.1亿美元

- 增长预测:年复合增长率 9.1%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占37%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、韩国

- 新兴国家:中国、印度、日本、韩国、泰国

Last updated on : 25 February, 2026

数字化牙科印模市场——增长驱动因素和挑战

增长驱动因素

- 制造商不断推出创新产品——为了将尖端技术应用于数字化印模系统,制造商持续加大研发投入。扫描能力的提升、软件功能的改进以及与各种数字化牙科技术的集成,通常是这些研发成果的组成部分。因此,牙科专业人士对这些创新解决方案的采用率不断提高,这将推动市场增长。例如,德国知名公司VOCO推出了一款牙龈退缩膏,旨在实现更精准的治疗效果,同时又不影响患者的舒适度。这款牙龈退缩膏可用于在制作靠近牙龈边缘的填充物、粘接修复体或进行传统或数字化印模之前使用。

- 数字成像和3D建模技术的飞速发展——由于数字成像、扫描和3D建模技术的不断突破,数字印模系统的功能和精度显著提升。据报告预测,到2026年,人工智能在医疗成像行业的全球市场规模预计将达到43亿美元。得益于这些技术进步,牙医可以获取精准、全面的数字印模,从而改进修复体设计和治疗方案的制定。例如,口内扫描仪技术的改进为制造更符合人体工程学、体积更小、扫描性能更佳的设备铺平了道路。这些扫描仪采用尖端光学技术,能够捕捉口腔的高分辨率图像,从而精确地呈现牙齿及其周围组织。

- 牙科行业对先进音频接口的需求日益增长——现代音频接口,例如口内摄像头和数字扫描仪,使牙医能够实时向患者展示治疗方案和流程。通过向患者提供口腔状况的图形化展示和建议的治疗方案,口腔医生可以提高患者的接受度和理解度。这种更佳的就诊体验可能会让患者更加满意,并更乐意接受数字化牙模作为治疗方案的一部分。数字化工作流程系统和先进音频接口经常结合使用,以实现牙科诊疗各个组件(包括CAD/CAM系统、治疗计划软件和患者管理软件)之间的流畅数据传输。

挑战

- 较高的初始投资成本——除了员工培训外,医疗机构采用数字化系统还需要投入大量初始成本,包括购置硬件和软件组件。资金有限的小型牙科诊所和医疗机构可能会受到这笔初始投资的显著影响。因此,这一因素可能会阻碍数字化牙科印模市场的增长。

- 对这项技术的认知不足可能会阻碍市场增长。

- 缺乏训练有素的工人可能会阻碍市场增长

数字牙科印模市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.1% |

|

基准年市场规模(2025 年) |

19.7亿美元 |

|

预测年份市场规模(2035 年) |

47.1亿美元 |

|

区域范围 |

|

数字牙科印模市场细分:

类型细分分析

在预测期内,移动/便携式数字牙科印模系统市场预计将实现显著增长,市场份额将达到24%。便携式数字影像市场的创新主要得益于技术发展,例如手持式扫描仪和基于平板电脑的软件应用程序。例如,谷歌正在发布一套工具,旨在提高医学图像的互操作性,并帮助企业基于这些图像创建机器学习和人工智能模型。每年,数十亿张医学图像被扫描,90%的医疗保健数据都包含影像数据。这些新技术提高了扫描精度、处理速度和易用性,也促进了牙科专业人员对移动/便携式数字印模系统的采用。此外,便携式数字影像系统通常采用符合人体工程学的设计和更轻便的组件,以提高患者在取模过程中的舒适度。无需笨重的印模盒和材料,可以减少患者在取模过程中的不适感和恶心反射,从而带来更积极的就医体验。因此,这些因素正在推动该细分市场的增长。

兼容性细分分析

到2035年底,第三方兼容型数字化牙科印模系统预计将占据53%的最大市场份额。牙科诊所通常会使用来自不同供应商的各种软件程序和数字化仪器。具备第三方兼容性的数字化印模系统可以轻松与其他硬件和软件连接,从而提高工作流程效率。由于不再需要重复的数据录入或手动数据传输,互操作性显著提升了牙科专业人员的工作效率和便利性。此外,通过使数字化印模系统与第三方设备和软件兼容,诊所还可以降低购买和维护专用设备或软件许可的成本。这种成本效益使得更多类型的牙科诊所,包括预算有限的小型或独立诊所,都能受益于数字化印模技术。

我们对全球数字化牙科印模市场的深入分析涵盖以下几个方面:

类型 |

|

兼容性 |

|

技术 |

|

终端用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

数字牙科印模市场——区域分析

北美市场洞察

预计到2035年底,北美数字化牙科印模市场将占据37%的最大份额。得益于完善的医疗保健体系、数字化牙科技术的广泛应用以及消费者对牙科技术的日益了解,北美已成为数字化印模系统市场的领导者。由于美国较早采用现代牙科技术以及业内众多重要企业的存在,该市场在美国经历了显著扩张。

欧洲市场洞察

欧洲数字化牙科印模市场预计将大幅增长,在预测期内占据28%的市场份额,位居全球第二。凭借其完善的牙科医疗保健体系和对尖端牙科治疗的强劲需求,欧洲是数字化印模系统的另一个重要市场。推动市场扩张的主要国家是英国、德国和法国。该地区市场扩张的部分原因是人口老龄化和人们对美容牙科日益增长的兴趣。几十年前,老年人口仅占总人口的一小部分,但由于预期寿命延长和出生率下降,老年人口比例一直在稳步上升。目前,约有25%的欧洲人年龄在65岁及以上,预计到2050年,这一比例将超过30%。

数字牙科印模市场参与者:

- 通用电气医疗技术公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 西门子

- Parkell公司

- 奥姆科公司

- ALIGN TECHNOLOGY INC.

- 牙科之翼公司

- Carestream Health, Inc.

- 安捷伦科技公司

- 柯惠医疗有限公司

- 联合医疗保健产品公司

最新发展

- 最新版具备远程扫描功能的Digital Expert Access已获得美国FDA 510(k)认证,成为首个获得此项认证的远程患者扫描解决方案。Digital Expert Access支持实时远程控制台控制,并可实现知识、最佳实践和及时指导的交流。这一创新解决方案现已升级,新增远程扫描功能,并兼容GE HealthCare的磁共振(MR)设备。

- 西门子医疗希望在未来十年内,利用基于光子计数技术的计算机断层扫描仪为十亿人进行扫描,从而使更多社区能够享受到其尖端成像技术。该系统目前已在相当规模的装机量中完成了超过五十万人次的扫描,应用场景涵盖大型大学医院到独立诊所等各种医疗机构,每个机构的临床病例组合各不相同。自2021年发布以来,Naeotom Alpha3是市场上唯一一款获得临床应用批准的光子计数技术系统。

- Report ID: 5706

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。