右雷佐生市场展望:

2025年,右雷佐生市场规模为8.877亿美元,预计到2035年底将达到15.02亿美元,在预测期(即2026年至2035年)内,复合年增长率为5.4%。2026年,右雷佐生行业规模估计为9.356亿美元。

全球右雷佐生市场正展现出显著的增长潜力,这主要得益于化疗药物对心脏保护作用日益增长的需求,以及蒽环类药物外渗管理方面的应用。此外,美国国家医学图书馆 (NLM) 2022 年 3 月发布的研究报告显示,美国近 65 万名患者接受了蒽环类药物治疗,这反映了市场对右雷佐生的需求。同时,原料药的合成也对市场扩张产生了显著影响,目前供应链主要由中国和印度主导,两国拥有较高的产量。此外,在美国、欧盟和日本符合 GMP 标准的工厂生产的制剂通过各种医药分销网络进行分销,这预示着市场前景乐观。

从贸易和经济层面来看,化学保护剂的生产者价格指数相当稳定,反映了其成熟的生产体系,但易受海外供应商原料药价格波动的影响。消费者价格主要受报销政策而非直接购买的影响,因此不易受到市场短期波动的影响。2023年经济合作组织(OEC)的报告显示,2022年至2023年全球药品出口增长了0.85%。此外,进出口动态的特点是:印度和中国向西方市场的制剂和包装厂出口原料药,最终药品由专业药品批发商分销至医院系统。

右雷佐生市场——增长驱动因素和挑战

增长驱动因素

- 蒽环类药物暴露相关癌症发病率增加:患者群体不断扩大是推动市场增长的基本因素。蒽环类药物仍然是乳腺癌和淋巴瘤等常见癌症的基石疗法。根据美国国家医学图书馆 (NLM) 2024 年 8 月的研究,德国乳腺癌新发病例超过 7 万例。发病率的增加直接导致需要心脏保护的人群数量增加。制造商可以利用从美国疾病控制与预防中心 (CDC) (CDC.gov) 等机构获得的流行病学信息,确定高增长地区,并根据最大的未满足需求和患者数量来制定市场进入策略。

- 心脏保护需求日益增长:化疗引起的心脏毒性激增,对心脏保护的需求也随之增加,这推动了右雷佐生市场的增长。美国国立卫生研究院 (NIH) 指出,右雷佐生制剂作为一种心脏保护剂,对接受蒽环类化疗的癌症患者非常有效。此外,美国医疗保健研究与质量署 (AHRQ) 在 2022 年的一项研究表明,右雷佐生可降低心脏住院率,从而节省美国医疗保健支出。此外,欧洲肿瘤内科学会 (ESMO) 也建议高危患者使用右雷佐生,进一步加速了市场增长。

- 关注医疗质量和成本效益:支付方对基于价值的医疗服务的重视是关键驱动因素。美国国家医学图书馆 (NLM) 2025 年 3 月的研究指出,右雷佐生可显著降低心力衰竭的发生率,尤其是在接受高剂量多柔比星治疗的肉瘤患者中。在接受右雷佐生治疗的临床试验中,心力衰竭的发生率低至 1.1%,而未接受右雷佐生治疗的患者心力衰竭的发生率为 5.4%。这些信息有助于医院系统合理化该药物的初始成本,从而推动其作为高质量肿瘤治疗最佳实践的推广应用,并为制药商在与支付方谈判时提供强有力的论据。

当代试验中心力衰竭和心脏功能障碍的发生率

人口 | 右雷佐生使用率(%) | 多柔比星累积剂量(mg/m²) | 患者人数 | 年龄范围(岁) | 心力衰竭发病率 | 左室射血分数下降(%) |

平滑肌肉瘤 | 不 | 360-450‡ | 149 | 30-86 | 5.4 | 不适用 |

软组织肉瘤 | 是的(38.6%) | < 450 | 153 | 不适用* | 2 | 16.2(含右雷佐生) 5.9(不含右雷佐生) |

软组织肉瘤 | 是的(88.5%) | 450-599 | 159 | 不适用 | 3 | 9.9(含右雷佐生) 23.5(不含右雷佐生) |

软组织肉瘤 | 是的(90%) | ≥ 600 | 89 | 不适用 | 1.1 | 12.5(含右雷佐生) 44.4(不含右雷佐生) |

儿童骨肉瘤 | 是的(100%) | 450-600 | 242 | 3-30 | 0 | 2.1† |

资料来源:美国国家医学图书馆,2025年3月

挑战

- 严格的监管审批:地拉唑嗪市场的主要瓶颈之一是监管机构的严格监管,这延缓了该产品的上市进程。尽管该产品疗效显著,但仍需经过严格的临床试验以充分发挥其潜力。此外,与美国相比,日本药品和医疗器械管理局(PMDA)对肿瘤治疗药物的审批周期超过6个月。这增加了制造商的成本,并延缓了产品在医疗保健行业的普及。

- 公共卫生系统预算限制:公共卫生系统,尤其是在发展中国家,肿瘤药物预算有限。据世界卫生组织称,癌症药物支出可能占国家卫生预算的很大一部分(WHO.int)。右雷佐生供应商将与主要化疗药物本身展开竞争,因此优先级较低。这迫使生产商制定分级定价模式或加入国际援助项目,以便进入这些市场。

右雷佐生市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.4% |

|

基准年市场规模(2025 年) |

8.877亿美元 |

|

预测年份市场规模(2035 年) |

15.02亿美元 |

|

区域范围 |

|

右雷佐生市场细分:

最终用户细分分析

医院是右雷佐生市场最大的终端用户,预计到2035年将占据70%的最大市场份额。这主要是由于该药物的给药方式;作为一种用于预防蒽环类药物引起的心脏毒性的静脉输注药物,它必须在化疗期间于受控的临床环境中,在医护人员的直接监督下进行给药。医院及其相关的肿瘤科拥有必要的设施、技术娴熟的医护人员和设备,能够安全地给药并监测患者。

产品配方细分市场分析

冻干粉剂型因其稳定性更佳、保质期长且易于在医院进行复溶而占据主导地位,这对于与化疗联合使用的静脉注射药物至关重要。美国国家医学图书馆 (NLM) 2025 年 6 月的报告显示,基本药物清单中超过 70% 的抗生素以注射用冻干无菌粉剂的形式供应。美国食品药品监督管理局 (FDA) 的监管指南优先考虑注射剂的稳定性,这使得冻干粉剂成为生产商和临床医生的首选,确保了疗效和安全性的一致性 (FDA.gov)。其物流优势也是其市场份额领先的原因。

分销渠道细分分析

在分销渠道方面,医院药房占据主导地位,因为右雷佐生通常作为静脉注射药物,在化疗期间于临床环境中接受严格的医疗监督。美国国家医学图书馆 (NLM) 2022 年 4 月的一项研究表明,2021 年医院药房的药品总支出增长了 7.7%,达到 5769 亿美元。此外,右雷佐生并非零售药房产品。美国医疗保险和医疗补助服务中心 (CMS) 的政策规定,医院门诊系统可报销此类药物,这进一步巩固了该渠道的地位。对药物的严格控制和监测要求确保了分销集中在医院药房网络内。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

最终用户 |

|

产品配方 |

|

应用 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

右雷佐烷市场——区域分析

北美市场洞察

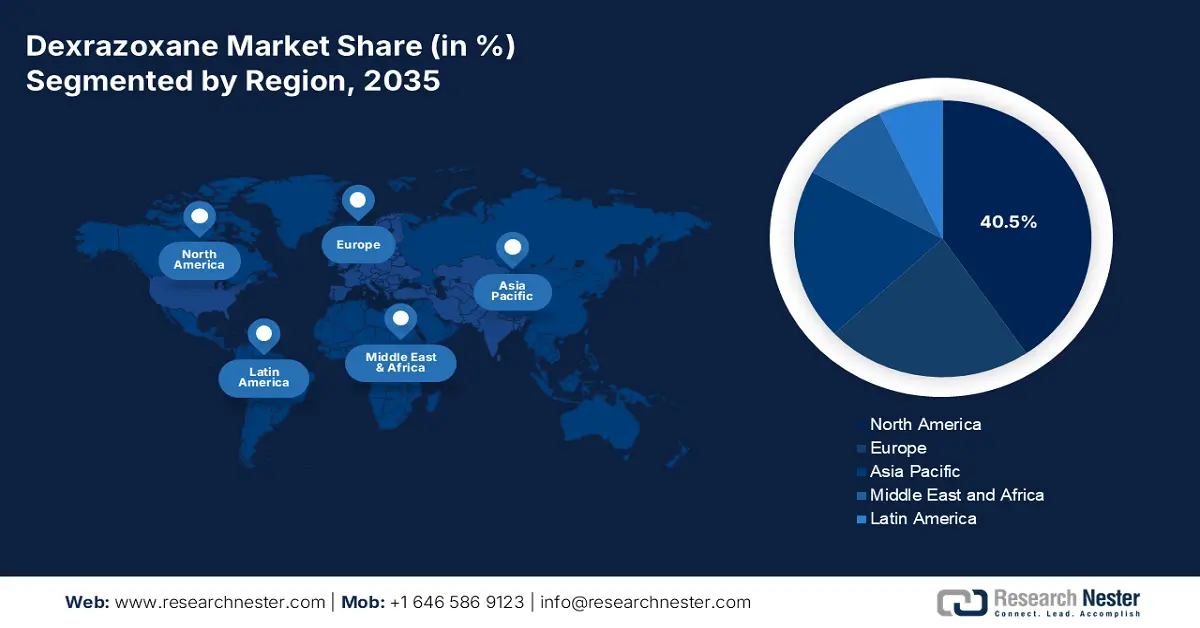

预计在2026年至2035年的预测期内,北美右雷佐生市场将占据40.5%的最大份额。该地区受益于美国和加拿大等新兴国家的存在,这些国家贡献了该地区最大的收入份额。美国在北美市场占据主导地位,这主要归功于其广泛的化疗应用和保险报销政策。此外,美国医疗保险和医疗补助服务中心(CMS)指出,2024年,由于儿科肿瘤治疗的医保覆盖,美国医疗保险在该领域的支出将有所增长。美国食品药品监督管理局(FDA)于2023年扩大了右雷佐生的适应症范围,使其适用于高风险成人患者,这进一步促进了该地区市场的发展。

美国右雷佐生市场主要受政府巨额支出和优惠的报销政策驱动。主要趋势是,由于人口老龄化和长期癌症治疗需求增加,联邦医疗保险(Medicare)对心脏保护药物的覆盖范围不断扩大。根据美国癌症研究协会(AACR)2025年发布的《癌症进展报告》,美国国立卫生研究院(NIH)下属的国家癌症研究所(NCI)支持开展大量研究,重点关注如何控制癌症治疗的不良反应。NIH的外部拨款也为该研究所贡献了超过378.1亿美元的癌症研究总经费(2023财年)。此外,联邦政府的资助也体现在市场需求上,NIH优先开展预防化疗副作用的研究,从而巩固了市场需求。这些因素共同推动了市场的稳定增长,旨在改善肿瘤患者的治疗效果。

加拿大市场蕴藏着巨大的机遇,这主要得益于各省医疗保健投入的不断增加。预计在政府资助和癌症病例不断增多的推动下,市场将持续增长。此外,安大略省2023年7月发布的一份报告指出,安大略省卫生厅为静脉注射抗癌药物提供了75%的总经费。这笔预算支持药物的推广、普及和临床应用,是更广泛的肿瘤药物预算的一部分。此外,加拿大卫生部已将这部分资金纳入儿科蒽环类药物的使用预算,这反映了该类药物更高的疗效。

美国和加拿大的癌症统计数据

类别 | 美国(2025) | 加拿大(2024) |

新增癌症病例 | 估计新增病例2,041,910例 | 新增病例247100例 |

癌症死亡人数 | 估计死亡人数为618,120人 | 88100人死亡 |

男性(前三名巨蟹座) | 前列腺癌、肺癌、结直肠癌占诊断总数的 48% | 新增病例127100例(所有癌症合并计算) |

女性(三大癌症) | 乳腺癌、肺癌、结直肠癌 → 占诊断总数的 51% | 新增病例12万例(所有癌症加起来) |

资料来源:美国国家癌症研究所2025年5月报告,加拿大癌症协会2025年报告

亚太市场洞察

亚太地区凭借其强大的医药产能(包括癌症治疗),预计将成为市场增长最快的地区。该地区癌症负担日益加重、医疗服务覆盖范围扩大以及政府积极采取措施加强癌症管理,都推动了这一增长。此外,亚太地区各国正显著地将心脏保护疗法融入癌症治疗,表明其应用日益广泛。因此,这些因素将巩固亚太地区作为市场领导者的地位。

由于印度公立和私立医疗机构致力于提供卓越的癌症治疗,右雷佐生在印度的市场正以惊人的速度增长。在这方面,PRS 2025 年的立法研究报告指出,在 2025-2026 财年,印度卫生部在医疗保健领域的投资额达到 9985.9 亿卢比,比 2024-2025 财年增长了 11%。投资的增加反映了患者能够更便捷地获得右雷佐生等先进肿瘤药物,从而加强了印度的癌症治疗基础设施。

受癌症负担日益加重以及蒽环类化疗药物(需要心脏保护措施)应用日益广泛推动,中国右雷佐生市场正经历稳定增长。根据美国国家医学图书馆(NLM)2022年2月发布的报告,2022年中国癌症病例数为482万例。持续高发的癌症病例凸显了右雷佐生等辅助疗法在预防化疗相关不良反应方面的必要性。医院基础设施的不断扩建以及对肿瘤研究投入的增加,使中国成为亚洲地区领先的右雷佐生新兴市场。

欧洲市场洞察

欧洲市场受高癌症发病率和治疗率、强大的医疗基础设施以及严格的监管体系的影响,这些因素共同保障了药物的安全性和有效性。主要增长驱动因素包括蒽环类化疗药物的日益普及以及对心脏保护的日益重视,以减轻相关心脏毒性。趋势表明,治疗方案正朝着包含右雷佐生等心脏保护药物的方向发展,而积极的医保报销政策和政府项目的推动作用也促进了这一趋势。

到2035年,英国有望成为欧洲最大的癌症药物收入来源国,这主要得益于其强有力的医疗政策环境和临床指南的快速推广应用。英国国家健康与临床优化研究所(NICE)指南推荐对特定患者群体使用右雷佐生,从而在英国国家医疗服务体系(NHS)中实现了统一应用。根据nhs.uk网站的数据,2023/2024年度英国癌症药物基金的支出约为2.47亿英镑,用于支持患者尽早获得新型癌症药物。此外,由英国癌症研究中心资助的英国强大的临床研究机构也有助于提升市场渗透率。

德国在欧洲右雷佐生市场也处于领先地位,这得益于其不断增长的人口和完善的法定医疗保险体系。德国联邦卫生部表示,持续扩大报销范围的政策将用于支持肿瘤治疗。此外,德国高度分散的医疗保健体系使得大学医院和区域癌症中心能够迅速采用右雷佐生。目前的主要趋势是越来越关注患者的长期疗效,以减少化疗相关的并发症,这也是德国癌症研究中心优先考虑的方面。

2023-2024年癌症药物基金支出

2023/24年度CDF总预算 | 3.4亿英镑 |

不适用 | 年初至今累计总额 |

不适用 | 第一季度至第二季度 |

不适用 | 实际金额(英镑) |

临时拨款协议 | 2056万英镑 |

托管访问协议 | 2.2651亿英镑 |

药品总费用 | 2.4707亿英镑 |

资料来源:英国国家医疗服务体系(NHS)2024年12月

Kry 右雷佐生市场参与者:

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

市场上的企业正目睹全球各地区企业之间日益激烈的竞争。辉瑞公司和Hikma制药等领先企业凭借Zinecard和Totect等产品获得了极高的认可度。此外,发展中国家的企业也在提升生产能力以满足不断增长的需求。同时,各企业正利用合作、监管支持和研发投资来丰富其产品组合。因此,在各国企业持续努力的推动下,市场将以最快的速度增长。

以下是业内一些知名企业的名单:

公司名称 | 起源 | 预计2025年市场份额(%) | 行业聚焦 |

辉瑞公司 | 我们 | 25% | 制药巨头;销售品牌药右雷佐生(Totect/Zinecard),是该药物的主要创新者和供应商,尤其是在北美和欧洲。 |

梯瓦制药工业有限公司 | 以色列 | 18% | 全球领先的仿制药生产商;地塞米松仿制药的主要供应商,专注于高性价比生产和广泛的分销网络。 |

迈兰公司(现为维亚特里斯公司的一部分) | 我们 | 15% | 一家在仿制药和专科药品领域占据重要地位的企业;生产和分销仿制药右雷佐生,确保其在多个市场广泛供应。 |

Hikma制药有限公司 | 英国 | 9% | 一家专注于仿制药的跨国制药公司;向包括中东和北非(MENA)以及美国在内的多个地区供应右雷佐生。 |

费森尤斯卡比股份公司 | 德国 | 7% | 一家专注于仿制药和医疗器械的全球医疗保健公司;供应注射用右雷佐生,主要面向医院和临床机构。 |

太阳制药工业有限公司 | 印度 | xx% | 印度最大的制药公司,也是仿制药右雷佐生的重要生产商,利用其强大的原料药和制剂能力,为全球市场提供药品。 |

西普拉有限公司 | 印度 | xx% | 一家以呼吸系统和肿瘤治疗产品组合而闻名的印度领先跨国公司,生产并向新兴市场和发达市场出口仿制药右雷佐生。 |

瑞迪博士实验室有限公司 | 印度 | xx% | 一家拥有强大的活性药物成分 (API) 和仿制药业务的综合性制药公司;参与右雷佐生的生产。 |

山德士国际有限公司(诺华制药部门) | 德国 | xx% | 作为仿制药和生物类似药领域的全球领导者,诺华公司销售仿制药右雷佐生,并受益于诺华的全球基础设施和监管专业知识。 |

Accord Healthcare Inc. | 英国 | xx% | 欧洲发展最快的制药公司之一;专注于仿制药和医院用药,包括供应右雷佐生。 |

格兰德制药有限公司 | 印度 | xx% | 专门从事注射剂制剂;一家合同开发和生产组织 (CDMO),可能为其他营销商生产右雷佐生。 |

江苏奥赛康药业有限公司 | 中国 | xx% | 一家中国制药公司,日益专注于肿瘤药物领域,包括为国内和部分国际市场生产右雷佐生。 |

Intas制药有限公司 | 印度 | xx% | 一家在肿瘤领域拥有强大影响力的印度知名制药公司,生产和销售仿制药右雷佐生。 |

Apotex公司 | 加拿大 | xx% | 一家总部位于加拿大的全球仿制药公司;主要在北美生产和销售一系列仿制肿瘤药物,包括右雷佐生。 |

百特国际公司 | 我们 | xx% | 一家领先的医疗技术和制药公司;供应关键注射药物,在右雷佐生(Dexrazoxane)的医院供应链中可能发挥重要作用。 |

日本化药株式会社 | 日本 | xx% | 一家专注于肿瘤领域的日本大型化学和制药公司;很可能是右雷佐生在日本市场的主要供应商和销售商。 |

泽井制药株式会社 | 日本 | xx% | 一家在日本国内拥有强大影响力的仿制药生产商;为日本医疗保健系统生产右雷佐生等肿瘤药物的仿制药。 |

协和麒麟株式会社 | 日本 | xx% | 一家总部位于日本、专长于肿瘤和肾脏病领域的跨国制药公司,可能参与了右雷佐生在日本的市场推广或研发。 |

日医工株式会社 | 日本 | xx% | 一家日本大型仿制药生产商;是日本国内仿制注射剂市场的重要参与者,其产品包括右雷佐生。 |

武田药品工业株式会社 | 日本 | xx% | 日本最大的制药公司;虽然专注于品牌药,但它可能在日本的肿瘤药物(如右雷佐生)的分销或传统产品组合中发挥作用。 |

以下是各公司在市场上的业务覆盖区域:

最新发展

- 2025 年 5 月, Reach Pharmaceuticals宣布 TGA 批准 DEXRAZOXANE-REACH 注射剂,该药用于降低乳腺癌女性因服用阿霉素而引起的心肌病的发生率和严重程度。

- 2023 年 8 月, CNX Therapeutics收购了近 4 种药物,例如 Cardioxane(右雷佐生)、Totect(右雷佐生)、Savene(右雷佐生)和 Ethyol(氨磷汀),所有这些药物都有助于减轻患者在接受任何其他癌症疗法治疗时可能经历的副作用。

- Report ID: 2614

- Published Date: Oct 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。