矿业脱水辅助设备市场展望:

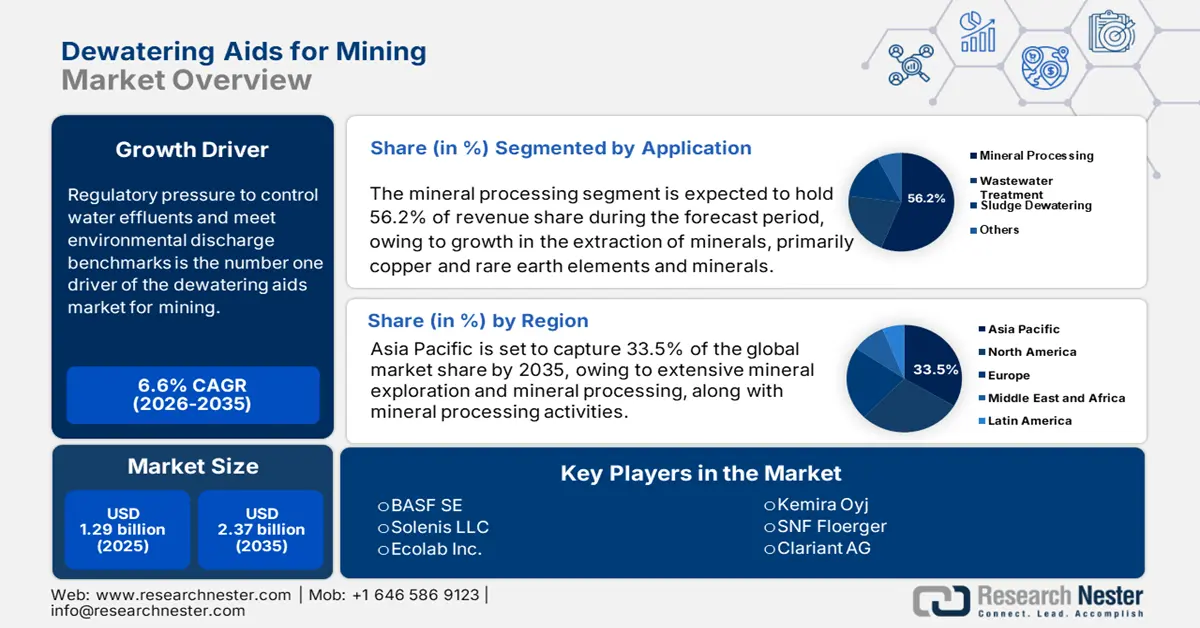

2025年,矿业脱水助剂市场规模估计为12.9亿美元,预计到2035年底将超过23.7亿美元,在预测期(即2026-2035年)内,复合年增长率为6.6%。2026年,矿业脱水助剂行业规模估计为13.7亿美元。

监管压力促使矿业脱水助剂市场蓬勃发展,其首要驱动力是控制废水排放并达到环境排放标准。美国环境保护署 (EPA) 的法规规定,必须使用先进的化学和机械脱水系统来满足雨水和矿井废水排放的限制。这意味着矿业运营商必须将高性能絮凝剂、混凝剂、过滤系统和监测解决方案整合到其生产流程中。正如美国环境保护署在《化学品及相关产品生产者价格指数》中所指出的,对高效脱水的需求将增加矿业运营商的需求。该指数包含脱水助剂配方,近年来,由于采矿、生物质能和其他行业合规要求的不断提高,该指数已超过 201 点(1983 年 = 100)。

脱水助剂的供应链依赖于国内供应和进口的特种化学品和聚合物。美国环保署(EPA)近期对水处理化学品市场的分析表明,国内生产一直保持稳定,仅在必要时进行有限的产能扩张(重启产能)以满足需求。2022年,美国环境技术(包括脱水系统)的出口额为78亿美元。美国制造商已在美国、墨西哥和其他国家建立了装配线,以支持其全球矿业客户群。目前,联邦政府提供研发拨款,用于改进矿井水处理和聚合物功能,但由于投资属于企业内部,因此无法获得具体金额。然而,为了符合未来更严格的法规,企业可能需要继续进行研发并扩大产能。

矿业脱水助剂市场——增长驱动因素和挑战

增长驱动因素

- 水资源短缺与循环利用法规:采矿作业需要消耗大量水资源。国际矿业与金属理事会报告称,约71%至81%的矿井水用于矿物加工。与此同时,由于气候变化导致淡水资源日益短缺,监管机构(例如美国环保署和澳大利亚国家水资源倡议)正在实施更严格的水资源循环利用率规定。因此,市场需要能够促进固液分离、减少淡水需求、提高工艺用水回收率、最大限度降低环境影响并降低运营成本和淡水资源获取风险的聚合物基脱水助剂。

- 铜矿开采活动的扩张:铜矿开采的扩张将成为强劲的市场驱动力。国际能源署估计,在净零排放情景下,到2040年铜的需求量将几乎翻一番。秘鲁的奎拉韦科铜矿和智利的克布拉达布兰卡二期等大型项目提高了铜精矿的产量。铜矿开采会产生大量的尾矿,需要有效的脱水技术才能可持续地管理和经济地处置矿浆和尾矿。这就产生了对聚合物脱水助剂的需求,这些助剂可以提高尾矿的过滤速度、最终滤饼的干燥度以及整个工厂的处理效率。

- 对节能工艺的偏好日益增长:矿业公司被要求降低每吨矿石的处理能耗。SNF集团的数据显示,脱水助剂可以缩短过滤周期,并将机械脱水堵塞造成的能耗降低高达31%。随着人们对节能矿物加工的兴趣日益浓厚,金属生产商正在积极推广其节能措施,以帮助实现碳排放目标、缓解不断上涨的电力成本,并遵守诸如国际金属与矿业理事会(ICMM)气候变化立场声明等可持续发展框架。合理使用先进化学助剂将进一步提高固液分离工艺的生产效率。

铜矿和稀土金属的生产

脱水助剂是用于改善矿浆脱水效果、优化尾矿管理以及提高采矿作业过滤效率的化学添加剂。铜矿和稀土金属的生产会产生大量的矿浆和细尾矿,需要进行有效的脱水处理以维持运营效率并减少对环境的影响。

铜矿石产量(2021年)

国家 | 交易价值 | 数量(公斤) |

印度尼西亚 | 5,386,225.82 | 2,235,450,000 |

加拿大 | 4,136,652.37 | 495,327,000 |

我们 | 2,924,569.88 | 364,269,000 |

欧洲联盟 | 1,433,214.82 | 999,685,000 |

印度 | 61,042.10 | 42,307,500 |

中国 | 508.52 | 472,628 |

英国 | 58.18 | 7,713 |

来源: WITS

各国稀土金属市场数据(2025 年)

国家 | 交易价值 | 数量(公斤) |

中国 | 334,018.32 | 7,784,470 |

我们 | 22,096.38 | 400,171 |

中国 | 20,381.01 | 256,232 |

欧洲联盟 | 8,867.30 | 492,052 |

印度 | 4,902.68 | 1,085,220 |

英国 | 4,418.68 | 77,199 |

德国 | 4,281.09 | 345,462 |

加拿大 | 948.20 | 50,742 |

来源: WITS

挑战

- 化学助剂应用方面的熟练劳动力短缺:脱水助剂的有效作用取决于正确的用量和优化的工艺流程。采矿业存在技能短缺问题。据美国采矿、冶金与勘探协会 (SME) 报告,过去十年北美合格的矿物加工专业人员数量下降了 43%,澳大利亚和南非的情况也类似。这种技能缺口导致运营效率低下,并因缺乏应用技能而减缓了先进化学助剂的推广应用速度。

- 高昂的资本支出要求:排水辅助设备的实施需要对计量机械、自动化系统和监测系统的集成进行大量投资。这些巨额支出往往是中小矿业公司的一大障碍,尤其是在拉丁美洲和非洲等运营预算受限的地区。因此,许多矿业公司发现投资这些技术颇具挑战性,这阻碍了这些技术的应用,并延缓了其在这些地区的市场渗透。

矿业脱水助剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.6% |

|

基准年市场规模(2025 年) |

12.9亿美元 |

|

预测年份市场规模(2035 年) |

23.7亿美元 |

|

区域范围 |

|

矿业脱水助剂市场细分:

应用细分市场分析

矿物加工行业的蓬勃发展得益于铜、锂和稀土元素(REE)等重要矿物的密集开采,预计到2035年,这些矿物将占据矿业脱水剂市场56.2%的显著份额。这一预期增长需要实施先进的水资源管理措施,而这又受到严格的排放法规和高效水循环利用需求的驱动。因此,市场对高效脱水剂的需求日益增长,以降低运营成本和与合规废水处理相关的巨额费用。美国地质调查局预测,到2030年,全球铜产量将达到2900万吨,这凸显了加工活动的庞大规模,也印证了这一趋势。

类型细分分析

预计到2035年,聚丙烯酰胺(PAM)絮凝剂将占据矿业脱水助剂市场43.2%的份额,成为脱水助剂领域增长最为显著的产品。PAM絮凝剂之所以能占据领先地位,是因为它具有卓越的颗粒聚集和尾矿水回收利用效率,远超其他效率较低的替代产品。矿业领域日益严格的环境法规要求提高水循环利用率并减少排放量,这是推动这一趋势的重要因素。美国地质调查局强调了提高水效率的重要性,指出铜矿开采用水90%以上都消耗在选矿和选矿阶段,这凸显了市场对高效絮凝剂的巨大需求,因为高效絮凝剂有助于水的再利用。

最终用途细分市场分析

预计到2035年,煤炭开采领域将成为增长最显著的行业,其中采矿脱水助剂的市场份额将达到38.2%。这主要是因为美国能源信息署(EIA)指出,亚太地区的动力煤生产仍将满足该地区的电力需求。絮凝剂和混凝剂等脱水助剂在洗煤厂中至关重要,它们可以提高煤炭的脱水率,降低运输成本,并在装运前提高煤炭的热值。煤矿尾矿处理中对尾矿的有效整合和水回收再利用的需求日益增长,这也反过来增加了絮凝剂的使用量。据美国能源信息署统计,中国2022年煤炭产量为40.1亿短吨,凸显了中国煤炭开采作业规模之大,对高效脱水的需求也十分迫切。

我们对矿业脱水助剂市场的深入分析包括以下几个方面:

部分 | 子段 |

类型 |

|

应用 |

|

最终用途 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

矿业脱水助剂市场——区域分析

亚太市场洞察

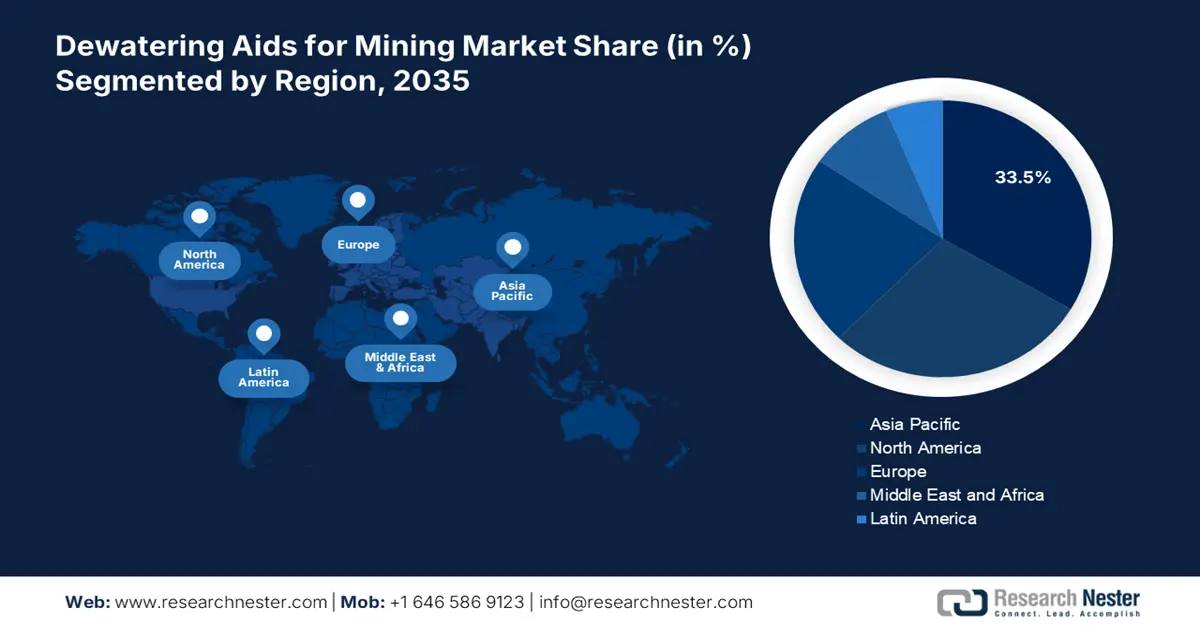

到2035年,亚太地区预计将占据矿业脱水助剂市场33.5%的份额,这主要得益于中国、印度和东南亚地区广泛的矿产勘探和加工活动。尽管中国的管理政策日趋严格,但印度煤炭开采的快速增长最终将提振市场需求。由于矿石回收效率的提高以及加工厂对缓解水资源短缺需求的日益重视,预计市场规模将显著增长。澳大利亚和印度尼西亚对金镍提取技术的投资也将共同促进市场增长。能够提高固液分离效率的技术进步仍将保持强劲的需求,并与矿业脱水助剂市场的积极增长直接相关。

2026年至2035年,中国将持续推动该地区矿业脱水助剂市场增长,其与零排放尾矿设施和脱水改进政策相关的环保政策将创造价值。煤炭、铁矿石和稀土元素等矿产资源的持续高开采量将支撑市场增长。此外,促进过滤性能提升和降低矿浆含水量的先进化学试剂的快速应用将推动符合规范的脱水助剂市场增长。五年规划中绿色采矿的推进也将促使脱水助剂的消耗量增加。此外,为满足国内外需求,中国矿产加工能力的扩张将继续推动其发展,使其成为核心增长区域。中国采矿业的规模也印证了这一点;据美国地质调查局统计, 2023年中国稀土矿产量占全球总产量的60% ,达到24万吨。

预计到2035年,印度将成为亚太地区矿业脱水助剂市场增长最快的国家,这主要得益于其采矿业的扩张以及政府提出的到2030年煤炭产量达到15亿吨的目标。2019年颁布的《国家矿产政策》强调可持续采矿实践、科学选矿和先进技术的应用,从而凸显了高效脱水解决方案的必要性。这些法规倡导水资源循环利用和严格的尾矿管理,进而推动了选矿作业中对高性能絮凝剂和脱水助剂的需求。

北美市场洞察

由于北美地区金属和矿产开采活动的增加,预计北美市场将占据矿业脱水助剂市场28.8%的份额。对高效尾矿和污泥处理及处置方案的需求不断增长(以及日益严格的环境处置要求)正在推动北美地区对该类产品的采用。北山区的大型生产商正在大力投资生物基脱水助剂,以满足美国环保署(EPA)和矿业监管机构的可持续发展标准。

预计加拿大将在北美矿业脱水辅助设备市场展现出最显著的增长速度,这主要得益于其关键矿产战略,该战略旨在提高镍、钴和锂等重要资源的产量。加拿大环境与气候变化部 (ECCC) 实施的严格环境法规,以及在寒冷气候的偏远矿山中处理复杂矿石的必要性,都推动了对先进、定制化脱水解决方案的需求。此外,加拿大自然资源部正在推广在线脱水等创新技术,以最大限度地减少油砂尾矿池的体积。

预计到2035年,美国矿业脱水助剂市场将以5.6%的复合年增长率增长。这一增长趋势主要受地下采矿作业增加、尾矿过滤装置发展以及美国采矿业日益重视水资源循环利用和遵守《清洁水法》排放限值等因素驱动。主要生产商正寻求投资新型聚合物混合物,以提高美国西部和阿巴拉契亚矿区煤炭、黄金和稀土矿物加工应用中的分离效率。

欧洲市场洞察

欧洲矿业脱水辅助设备市场深受严格的环境法规影响,尤其是欧盟水框架指令,该指令要求改进废水处理和资源回收措施。推动该市场发展的主要因素包括城市化进程加快和工业活动增长,这些因素提高了对先进脱水技术的需求。德国和英国凭借其成熟的工业体系和对可持续水资源管理实践的重视,以及健全的监管框架,在该市场中扮演着举足轻重的角色。

预计到2035年,德国将占据欧洲矿业脱水设备市场最大的份额,这主要得益于其强大的工业基础和与欧盟指令相符的严格环境政策。德国2025年年度经济报告强调了基础设施建设的重要性,尤其是在供水和污水处理系统方面,这对于其经济增长和环境可持续发展目标至关重要。同样,英国预计到2035年也将崛起为重要的市场参与者,这得益于其先进的水处理基础设施和严格的政府监管。英国政府的支出审查报告强调,将持续投资于污水处理技术的改进,包括脱水技术,以符合不断变化的环境标准。

矿业市场参与者的关键脱水辅助设备:

- 巴斯夫股份公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 索莱尼斯有限责任公司

- 艺康集团

- 凯米拉公司

- SNF Floerger

- 科莱恩股份公司

- 亨斯迈公司

- 阿什兰全球控股公司

- 纳尔科水处理(艺康集团)

- 赛特克索尔维集团

- 凯米弗洛克有限公司

- Aries Chemical Inc.

- 印度铝业有限公司

- Ixom Operations Pty Ltd

- Jutasama Sdn Bhd

矿业脱水助剂市场集中度较高,主要由巴斯夫、索理思和艺康等全球化工企业主导。矿业脱水助剂生产商的关键竞争因素包括技术创新、供应链整合和可持续发展。例如,巴斯夫和凯米拉专注于研发环保型絮凝剂,而SNF Floerger和科莱恩则致力于区域性生产扩张以降低物流成本。亨斯迈和亚什兰则投资于聚合物化学的改进,以提升产品性能,最终目标是提高矿业客户的运营效率。所有这些企业都采取了与矿业公司建立合作关系、通过并购拓展业务范围以及在亚太和拉丁美洲地区建立生产基地等战略,以构建本地化的供应链体系。

以下列出了一些在矿业脱水助剂市场运营的主要企业:

最新发展

- 2024年7月,阿特拉斯·科普柯宣布推出全新WEDA系列潜水式排水泵,专为重型采矿和建筑行业打造。该系列产品移动便捷、性能可靠、维护成本低,并且由于优化了电机设计和泵组件的自动化,其效率比上一代WEDA泵提升了约16%至21%。此项创新将有助于矿业运营商降低停机时间和运营成本,同时也将进一步推动排水设备在全球矿业市场这一热门产品领域的增长势头。

- 2024年,威立雅和安德里茨联合申请了新一代有机-无机调节混合絮凝剂的专利,旨在解决采矿业超细颗粒脱水难题。经测试,这种先进聚合物的固相捕集效率提高了约26%。一年内,采用该技术的南美三大铜矿的精矿干堆处理能力提高了13%,同时在矿物加工过程中也实现了更佳的整体运营绩效和环境合规性。

- Report ID: 4286

- Published Date: Sep 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。