直流断路器市场展望:

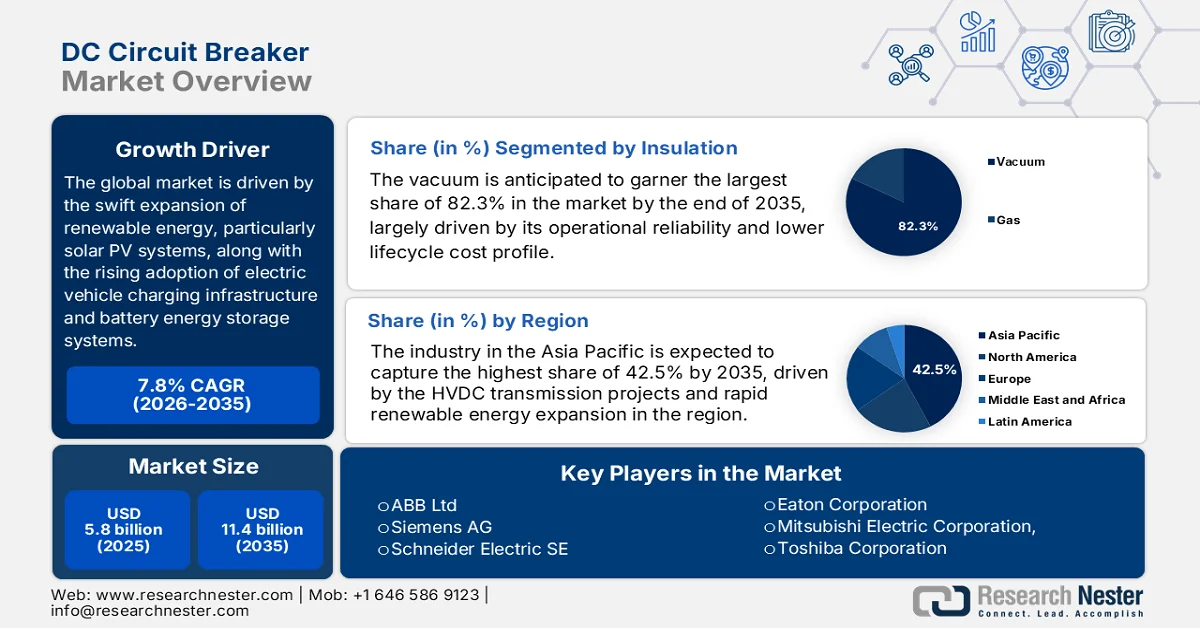

2025年直流断路器市场规模为58亿美元,预计到2035年将稳步增长至114亿美元,在2026年至2035年的预测期内,复合年增长率将达到7.8%。2026年,直流断路器行业规模估计为62亿美元。

可再生能源(尤其是太阳能光伏系统)的快速发展,以及电动汽车充电基础设施、电池储能系统和数据中心现代化改造的日益普及,正有力地推动着全球直流断路器市场的增长。根据国际能源署(IEA)2024年发布的报告,全球新增可再生能源装机容量预计将从2024年的666吉瓦增至2030年底的近935吉瓦,其中太阳能光伏和风能将贡献约95%的新增装机容量。此外,该报告还强调,2024年至2030年间,可再生能源累计装机容量预计将增长超过5520吉瓦,是2017年至2023年装机容量的2.6倍。与此同时,分布式太阳能光伏发电约占光伏发电总量的 40%,而公用事业规模的太阳能发电约占可再生能源电力增长总量的 80%,从而推动了对直流断路器的巨大需求。

由于大多数行业正在向直流配电转型,对高速保护解决方案的需求日益增长,尤其是能够提供更快开关速度和更高效率的固态断路器和混合断路器。在此背景下,美国国立卫生研究院 (NIH) 于 2024 年 7 月发布的一项研究指出,直流断路器对于高压直流电网的快速故障隔离至关重要,因为在高压直流电网中,由于系统阻尼较低,故障电流会迅速上升。此外,所提出的电流注入多端口组件设计能够实现对电流过零点的可控控制,从而提高分断能力,并有效减少对大量串联电力电子器件的依赖。研究表明,传统设计需要处理超过 15 kA 的故障电流,有时需要大量的 IGBT 阵列,这显著增加了系统成本和复杂性。通过采用基于 IGCT 的谐振电流注入和优化的元件尺寸,该研究证明了可以减少元件数量、降低成本并提高运行可靠性,从而使整个市场受益。

关键 直流断路器 市场洞察摘要:

区域亮点:

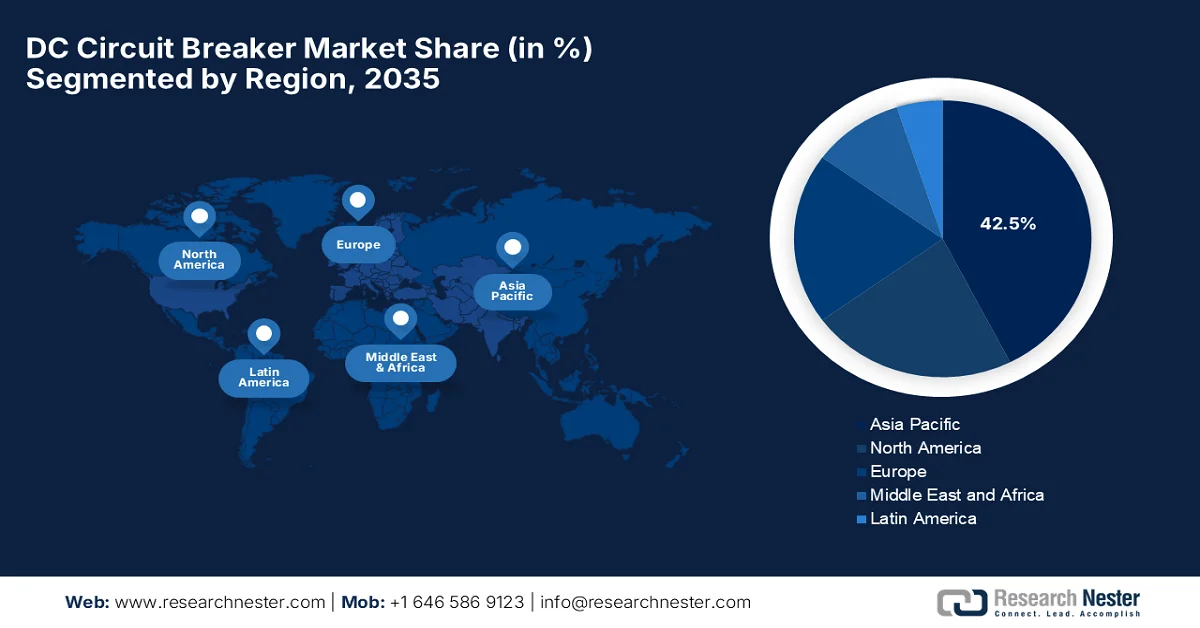

- 预计到2035年,亚太地区直流断路器市场将占据42.5%的主导份额,这主要得益于高压直流输电基础设施的扩张、可再生能源部署的加速以及电动汽车生态系统的强劲增长。

- 预计在预测期内,北美地区将经历显著增长,这主要得益于电网现代化改造计划的推进和电动汽车普及率的提高。

细分市场洞察:

- 预计到2035年,真空断路器在直流断路器市场中的份额将达到82.3%,这主要得益于其高运行可靠性和更低的生命周期成本优势。

- 预计到2035年,混合型电池市场将占据可观的收入份额,这主要得益于其均衡的性能、成本效益以及对大规模直流应用的适用性。

主要增长趋势:

- 电动汽车和充电基础设施的增长

- 高压直流输电系统的扩展

主要挑战:

- 弧灭绝挑战

- 直流网络中故障电流的快速上升

主要参与者: ABB有限公司(瑞士)、西门子公司(德国)、施耐德电气公司(法国)、伊顿公司(爱尔兰)、三菱电机株式会社(日本)、东芝公司(日本)、富士电机株式会社(日本)、日立能源有限公司(瑞士)、拉森特博洛有限公司(印度)、CG电力与工业解决方案有限公司(印度)、C&S电气有限公司(印度)、鲍威尔工业公司(美国)、罗克韦尔自动化公司(美国)、森萨塔科技公司(美国)、罗格朗公司(法国)、英国国家电网公司(英国)、通用电气公司(美国)、现代电气能源系统有限公司(韩国)、ENTEC电气电子有限公司(韩国)、Schaltbau控股公司(德国)、Sécheron Hasler集团(瑞士)。

全球 直流断路器 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 58亿美元

- 2026年市场规模: 62亿美元

- 预计市场规模:到2035年将达到114亿美元

- 增长预测:年复合增长率 7.8%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占42.5%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、日本、德国、印度

- 新兴国家:韩国、巴西、墨西哥、沙特阿拉伯、印度尼西亚

Last updated on : 11 September, 2025

直流断路器市场——增长动力与挑战

增长驱动因素

- 电动汽车及充电基础设施的增长:全球电动汽车普及率的上升正迅速推动直流断路器市场的需求增长,因为电动汽车电池采用直流系统运行。此外,快速充电站需要性能卓越的直流保护装置,这也使得交通运输和充电网络对先进直流断路器的需求日益增长。在此背景下,国际能源署(IEA)在2025年的报告中指出,全球充电基础设施将持续扩张,公共充电桩数量自2022年以来翻了一番,超过500万个。报告提到,中国以全球65%的充电桩数量和60%的电动汽车保有量位居世界第一,而欧洲在2024年增长超过35%,这得益于相关法规强制要求在主要道路沿线建设快速充电站。美国充电网络增长了20%,而印度和其他新兴市场则在强有力的政策支持下加速部署,从而促进了整体市场的增长。

- 高压直流输电系统扩展:电力公司正大力部署高压直流输电网络,以降低远距离输电损耗并促进跨境电力交易。这些断路器被认为是隔离高压直流系统故障的关键设备,推动了市场增长。2023年9月,美国能源部电力和风能技术办公室宣布拨款近1000万美元,用于推进高压直流电压源换流器系统的发展,其主要目标是降低成本并促进可再生能源并网。该办公室还强调,高压直流输电系统具有远距离高效输电的优势,能够连接异步电网,并通过促进备用容量共享来增强电网韧性。诸如HVDC CORE计划等举措的目标是到2035年将成本降低35%,使高压直流输电成为构建可靠、无碳电网未来的重要组成部分。

- 电网现代化和智能电网部署:全球电力基础设施的建设重点在于提升自动化程度和实时故障检测能力。现代电网需要先进的直流保护系统,这为市场先行者创造了有利可图的商业环境。在此背景下,联合国可持续发展解决方案网络于2026年3月发布报告称,智能电网正在成为现代能源系统的支柱,其设计旨在增强系统在应对气候变化和不断增长的需求方面的韧性、可靠性和可持续性。智能电网集成了先进的监控、自动化和数字通信技术,实现了电力公司和消费者之间的双向互动,从而支持可再生能源、储能和分布式能源的发展。因此,这些基于实证的研究表明,智能电网在全球范围内的加速部署将推动对直流断路器的需求,因为直流断路器是确保电网稳定运行的关键组件。

挑战

- 灭弧挑战:直流断路器市场面临的最根本挑战之一是灭弧。在交流系统中,电流每秒自然过零多次,而在直流系统中,电流持续流动,没有自然过零现象。这使得一旦形成电弧,就很难切断故障电流。因此,直流断路器必须采用非常复杂的机械或全固态技术来主动切断电流。此外,持续的电弧能量会增加过热、绝缘击穿、火灾隐患和设备损坏的风险。因此,为了解决这个问题,迫切需要改进的电弧管理系统,例如真空灭弧室、电力电子设备和超高速开关器件。然而,这些解决方案会显著增加设计的复杂性和成本,从而阻碍市场扩张。

- 直流网络中故障电流的快速上升:直流系统,尤其是在微电网和可再生能源并网系统中,经常会遇到故障电流迅速大幅上升的情况。在某些情况下,故障电流甚至可以在几毫秒内飙升至正常值的100倍。这种快速的浪涌会对系统组件(包括电缆、变流器和断路器)造成极大的电气和热应力。故障传播速度之快,留给保护装置的反应时间非常有限,因此需要超快速的检测和切断机制。然而,传统的保护系统往往无法应对这种情况。因此,直流断路器必须具备先进的传感、预测算法和高速开关能力。这一要求显著增加了系统的复杂性,也使得实际应用更加困难。

直流断路器市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.8% |

|

基准年市场规模(2025 年) |

58亿美元 |

|

预测年份市场规模(2035 年) |

114亿美元 |

|

区域范围 |

|

直流断路器市场细分:

绝缘段分析

预计到2035年底,真空断路器(基于绝缘技术)将占据直流断路器市场82.3%的最大份额。其市场主导地位主要得益于其运行可靠性和较低的生命周期成本。真空断路器无需复杂的气体处理系统即可中断直流电弧,这使其在中压应用领域得到更广泛的应用,包括铁路电气化、可再生能源并网和工业配电网络。与气体绝缘断路器相比,真空断路器体积更小、维护更便捷,因此更适合那些注重正常运行时间和成本控制的采购需求。此外,真空断路器在处理频繁开关操作和故障隔离方面的卓越性能,巩固了其作为公用事业和工业设施首选绝缘技术的地位,从而拓展了其应用范围。

类型细分分析

预计到2035年底,混合型断路器市场将占据可观的市场份额。混合型直流断路器在性能、成本和运行可靠性之间实现了最佳平衡。经行业验证的分析表明,混合型断路器通过将传统机械开关与电力电子元件相结合,能够高效地处理故障电流中断,从而减少全固态解决方案中常见的热损耗和能量损耗。这使得它们非常适合大规模部署于可再生能源并网、电动汽车充电基础设施和工业直流配电网络等领域,在这些领域,快速故障隔离和经济可行性都至关重要。同时,尽管混合型断路器具有超快的开关速度和卓越的控制精度,但其相对较低的成本和更高的连续运行效率使其在与固态直流断路器的竞争中脱颖而出。

最终用户细分分析

就终端用户而言,预计在所讨论的时间范围内,输配电公用事业领域将占据可观的市场份额。该领域的增长主要得益于全球范围内正在进行的电网现代化和电气化进程。不断增长的电力需求和老化的基础设施正促使公用事业公司升级其网络,采用先进的保护系统。2023年12月,印度新闻信息局(PIB)发表文章报道了印度正大力推进现代化智能输电系统建设。印度已显著扩展其输电网络,通过高效地将全国整合到一个同步电网中,其输电线路总长度达到48万公里,变压容量达到1213千伏安。为了支持现代化进程,由印度电网公司(POWERGRID)牵头的政府工作组建议进行一系列高级升级,包括数字化控制中心、网络安全系统以及基于人工智能和机器学习的预测性维护,从而使其符合标准领域的增长需求。

我们对直流断路器市场的深入分析包括以下几个方面:

部分 | 子段 |

绝缘 |

|

类型 |

|

最终用户 |

|

电压 |

|

安装 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

直流断路器市场——区域分析

亚太市场洞察

预计到预测期结束时,亚太地区直流断路器市场将占据42.5%的最大份额。大规模高压直流输电项目、可再生能源的快速发展以及强劲的电动汽车生态系统增长是该地区领先地位的主要驱动因素。推动这一市场快速增长的关键因素包括太阳能发电系统、数据中心以及不断扩展的电动汽车充电网络对安全高效的直流保护的迫切需求。2025年3月,气候记分卡(Climate Scorecard)发布的文章指出,预计到2030年,日本电动汽车产业规模将达到近1111亿美元,年复合增长率(CAGR)为15.5%。2023年,日本拥有约31600个公共电动汽车充电桩,预计到2030年,其电动汽车充电设备市场规模将达到15.4亿美元,到2045年将达到35亿美元,年复合增长率为14.17%,这表明直流断路器市场前景广阔。

中国对可再生能源发电、电动汽车充电基础设施和先进智能电网现代化建设的大力投资,推动了中国市场的蓬勃发展。中国拥有强大的制造能力,并且混合式、固态或先进技术断路器的应用日益广泛,从而提高了电力可靠性。例如,2024年8月,日立能源向国家电网公司交付了中国首台无SF6的420千伏无氧罐断路器,标志着电网脱碳进程迈出了重要一步。该断路器属于EconiQ产品系列,在保持可靠性和紧凑设计的同时,以可持续气体混合物替代了SF6。因此,这些案例巩固了中国实现碳中和目标的决心,并在最高电压等级上展示了生态高效创新。

可再生能源项目(尤其是太阳能项目)的扩张以及工业自动化的快速发展,是推动印度直流断路器市场发展的若干因素。与此同时,电动汽车和基础设施需求的增长,以及电网的现代化改造,也促进了对低压和中压直流输电系统的需求。在此背景下,印度重型电气有限公司(BHEL)与日立能源印度公司合作,于2024年11月宣布获得印度电网公司(POWERGRID)的订单,将在卡夫达(Khavda)和那格浦尔(Nagpur)之间建设一条+800千伏、6000兆瓦的高压直流输电线路。此外,该项目还将输送卡夫达能源区的可再生能源电力,助力印度实现到2030年可再生能源装机容量达到500吉瓦的目标。BHEL将提供换流变压器、晶闸管阀等关键设备,并设计765/400千伏输电系统,从而巩固其在“印度制造”倡议下的高压直流输电项目领域的领先地位。

北美市场洞察

预计北美直流断路器市场将在既定时间内实现显著增长。该地区市场增长的主要驱动力是电网现代化改造的迫切需求以及电动汽车的日益普及。固态和真空技术的广泛应用提高了安全性,而智能互联设备的增长则为智能电网提供了支持,这些都是推动该地区市场增长的显著趋势。2024年4月,Gridwise Alliance发表的文章指出,美国正通过《国际电网现代化法案》(IIJA)和《独立电网法案》(IRA)等联邦法案加速电网现代化,目标是到2035年实现100%无碳电力。此外,研究表明,为实现这一目标,电网容量必须翻一番甚至两番,这凸显了智能、高弹性电网的紧迫性。马萨诸塞州、科罗拉多州、纽约州和加利福尼亚州等州正引领着创新政策、试点项目和灵活性目标的制定,从而推动了对直流断路器的巨大需求。

混合式和固态断路器的技术创新使得高功率应用中的断路速度更快、效率更高,从而推动了美国直流断路器市场的增长。旨在提高电网稳定性并减少工业和居民部门整体碳排放的各项举措,为该市场提供了强有力的支持。在此背景下,美国能源部电力和风能技术办公室于2025年2月宣布,将为高压直流断路器的研发项目提供总计800万美元的资金。其中,700万美元来自电力和风能技术办公室,100万美元来自风能技术办公室,旨在弥补高压直流系统保护方面的关键缺口。这些项目将重点制定高压直流断路器的技术标准,并开发创新且经济高效的设计方案,以扩大其应用范围。

加拿大对太阳能光伏项目和电池储能系统的投资不断增长,推高了直流断路器市场的需求。与此同时,数据中心的扩张和基于直流的微电网的普及,也有效促进了各行业对低压和高压直流断路器的应用。根据加拿大政府发布的2024年12月数据,多伦多大学利用ecoEII提供的56万美元资金(该项目总投资108万美元),开发了两种用于公用电网电池储能系统的新型直流无弧断路器。DC-CB-1是一种双向电子开关,带有辅助抑制电路,可实现无瞬态运行;DC-CB-2是一种快速机械开关,带有电弧抑制功能。这些创新提高了安全性和可靠性,支持大规模电池储能的并网,助力可再生能源转型。

欧洲市场洞察

超大规模数据中心和直流微电网的兴起正加速高性能保护解决方案的普及,其主要目标是最大限度地减少能量转换损耗,从而惠及欧洲整体市场。技术创新是推动这一转变的主要因素,尤其体现在环保、无六氟化硫(SF₆)和固态断路器的广泛应用上,这些断路器更符合严格的环境法规。在2023年11月发布的官方研究中,WG2指出,实现多厂商高压直流输电系统需要明确的法律法规框架,涵盖治理、竞争法和互操作性等方面。在此背景下,标准化需要遵循FRAND原则,通过平衡厂商保密性和许可费用,确保公平的知识产权获取。这些多厂商高压直流输电系统引入了责任共担和复杂的风险分配机制,从而促进了其在该领域的广泛应用。

德国雄心勃勃的能源转型计划“Energiewende”是推动德国市场发展的主要因素。电动汽车充电基础设施(尤其是大功率直流快速充电站)的加速部署,以及利用直流微电网提高效率的数据中心的激增,也为市场注入了活力。2024年3月,西门子智能基础设施公司宣布推出一款全新的400千瓦SICHARGE D快速充电器,该充电器只需一次并网即可同时为多达四辆车充电。该公司指出,该产品专为高速公路、目的地和公共充电而设计,即使在高温环境下也能提供持续稳定的输出。这些创新有助于实现德国“Fit for 55”气候目标,缩短汽车和卡车的充电时间,从而推动对直流断路器的需求。

在英国,由于向低碳经济的加速转型和电力基础设施的现代化,直流断路器市场有望在未来几年实现持续的战略增长。另一方面,技术进步正推动行业向固态和混合断路器发展,这些断路器具有更快的断路速度,并能更好地与智能电网技术集成。2023年,SSEN Transmission从英国天然气和电力市场管理局(Ofgem)的战略创新基金获得了900万美元的资金,用于推进两个项目进入测试阶段。其中,价值约760万美元的“网络直流断路器”项目,旨在使高压直流输电枢纽能够更高效地接入海上风电,从而降低基础设施成本。另一个价值140万美元的“激励”项目,则测试先进的电网控制和储能解决方案,以增强电网稳定性,从而促进英国整体市场的增长。

直流断路器市场主要参与者:

- ABB有限公司(瑞士)

- 西门子股份公司(德国)

- 施耐德电气SE(法国)

- 伊顿公司(爱尔兰)

- 三菱电机株式会社(日本)

- 东芝公司(日本)

- 富士电机株式会社(日本)

- 日立能源有限公司(瑞士)

- Larsen & Toubro 有限公司(印度)

- CG Power and Industrial Solutions Limited(印度)

- C&S Electric Limited(印度)

- 鲍威尔工业公司(美国)

- 罗克韦尔自动化公司(美国)

- 森萨塔科技公司(美国)

- 罗格朗集团(法国)

- 英国国家电网

- 通用电气公司(美国)

- 现代电气能源系统有限公司(韩国)

- ENTEC 电气电子有限公司(韩国)

- Schaltbau Holding AG(德国)

- 赛雪龙哈斯勒集团(瑞士)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- ABB有限公司拥有最强大、最成熟的产品组合,涵盖高压直流断路器和低压固态直流保护系统。该公司成功率先开发出首批实用型高压直流断路器概念之一,从而实现了多端直流电网和大规模可再生能源并网。

- 西门子能源是高压直流输电系统和直流电网保护领域的重要力量,在电力电子、电网自动化和高压直流基础设施集成方面拥有雄厚的技术实力。此外,该公司高度专注于系统级高压直流解决方案,将直流断路器集成到更广泛的输电架构中。

- 施耐德电气是低压直流电路保护领域的领先企业,尤其在电动汽车充电基础设施、数据中心和工业直流微电网等新兴领域表现突出。公司凭借先进的数字保护装置和智能配电系统,在低压直流领域占据主导地位。

- 三菱电机株式会社是高压直流输电系统、工业电力电子和直流保护装置领域的领军企业,尤其注重高可靠性工程。此外,该公司还积极研发用于高压直流输电、电池储能系统和可再生能源并网项目的直流断路器技术。

- 伊顿公司是全球领先的电气保护系统供应商,其产品包括用于工业、商业和数据中心应用的低压直流电路保护。该公司尤其专注于数据中心、电动汽车充电系统、航空航天和工业自动化等领域,这些领域对直流电源的需求正在快速增长。

以下是一些在全球市场运营的主要参与者名单:

直流断路器市场由ABB、西门子、施耐德电气和三菱电机等全球电气巨头引领,它们在高压直流输电(HVDC)和固态断路器创新方面处于领先地位。与此同时,欧洲企业高度专注于高压直流电网保护和混合断路器技术,而日本企业则侧重于用于工业和储能应用的高可靠性开关系统。此外,伊顿和罗克韦尔等美国企业则专注于数据中心和电动汽车基础设施的低压直流(LVDC)保护。联合开发协议、无六氟化硫(SF6)技术、数字化监控集成以及向电动汽车充电和可再生能源电网的拓展,是该领域领先企业采取的一些战略。2022年3月,西门子能源和英国国家电网宣布合作,将利用洁净空气绝缘和真空开关技术,为马萨诸塞州的一个变电站升级无六氟化硫的蓝色断路器。这项开创性的安装将减少温室气体排放,并支持两家公司实现净零碳排放目标。

直流断路器市场企业格局:

最新发展

- 2025年12月,西门子宣布在中国推出数据中心5.0解决方案,并首次发布了包括SENTRON 3VA系列断路器在内的创新型直流配电产品,以支持下一代人工智能驱动的数据中心。该解决方案集成了软件、硬件和人工智能应用,使计算能力更智能、更环保、更安全。

- 2024年8月,三菱电机与西门子能源签署协议,共同开发直流开关站和直流断路器规范,旨在加速多端高压直流输电系统的部署。此次合作有助于高效整合大规模可再生能源,并为全球脱碳进程做出贡献。

- Report ID: 5136

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

直流断路器 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。