烹饪机器人市场展望:

2025年烹饪机器人市场规模为32亿美元,预计到2035年底将达到116亿美元,在预测期(即2026-2035年)内,复合年增长率为15.4%。2026年,烹饪机器人行业规模估计为36亿美元。

由于商业厨房、食品制造商和机构餐饮服务商越来越多地采用自动化膳食制备系统来应对劳动力短缺和扩大生产规模,全球烹饪机器人市场有望在未来几年迎来大幅增长。美国国立卫生研究院 (NIH) 于 2023 年 3 月发表的一篇文章指出,由 3D 食品打印和激光加热驱动的软件控制烹饪正朝着高精度、可定制的膳食制备方向发展。该研究还指出,增材制造能够以毫米级精度组装和选择性烹饪多种配料的食物,从而实现合适的营养成分、减少操作步骤并提高食品安全性。此外,研究人员将精确沉积与激光加热相结合,成功地完全依靠软件制造了一个包含七种配料的蛋糕,展示了数字化烹饪如何成为家庭和工业食品生产的实用工具。

这进一步推动了人工智能机器人和柔性食品处理系统领域的创新。此外,根据Miso Robotics于2025年1月披露的招股说明书,烹饪机器人市场也受益于大量的金融投资。截至2025年初,Miso已通过各种股权发行筹集了超过7700万美元的资金。主要驱动因素是迫切需要解决快餐行业日益严重的劳动力危机,而加州每小时20美元的最低工资标准等因素加剧了这一问题。除了Flippy等产品的核心价值主张外,预计其每年每个门店的毛利润将增加5万至25万美元,这得益于其能够降低人工、油和食物浪费成本,同时通过更快捷的服务提高收入,从而对市场增长产生积极影响。

关键 烹饪机器人 市场洞察摘要:

区域洞察:

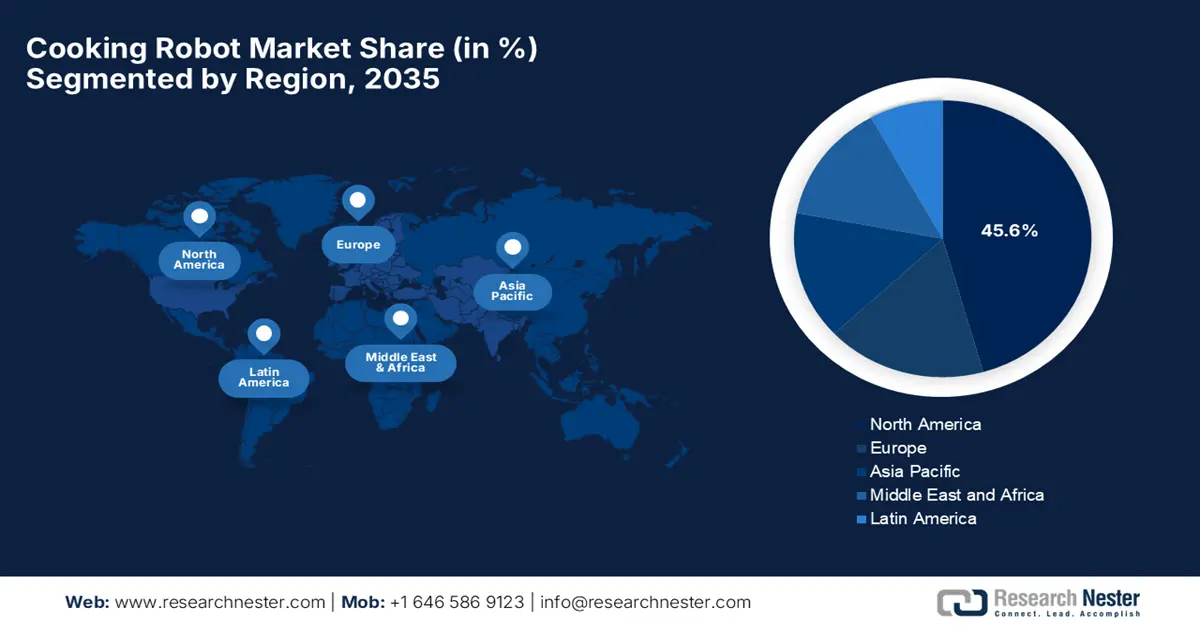

- 到 2035 年,北美将在烹饪机器人市场占据 45.6% 的份额,这得益于人工智能在自动化餐饮服务系统中的快速创新。

- 预计到 2035 年,亚太地区将以最快的速度扩张,这主要得益于城市化进程加快、可支配收入增加以及熟练厨房劳动力严重短缺。

细分市场洞察:

- 预计到 2035 年,低有效载荷烹饪机器人将在烹饪机器人市场占据 65.4% 的份额,这得益于其紧凑的设计、成本效益以及与常见厨房操作的兼容性。

- 预计到 2035 年,快餐服务行业将占据显著的收入份额,这主要得益于劳动力成本上升、人员短缺以及人工智能机器人烹饪系统的加速普及。

主要增长趋势:

- 餐饮服务和制造业劳动力短缺

- 对食品机器人领域的投资支持

主要挑战:

- 技术和操作因素

- 财务和收养障碍

主要参与者: Miso Robotics(美国)、Moley Robotics Ltd.(英国)、Dexai Robotics(美国)、Karakuri Studios Ltd.(英国)、Zimplistic Pte. Ltd.(新加坡)、Creator, Inc.(美国)、Cafe X Technologies(美国)、Bear Robotics(美国)、索尼半导体解决方案公司(日本)、三星机器人(韩国)、松下电器产业株式会社(日本)、Wilkinson Baking Company(美国)、Suzumo Machinery(日本)、ABB Robotics(瑞士)、Robot Coupe(法国)

全球 烹饪机器人 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 32亿美元

- 2026年市场规模: 36亿美元

- 预计市场规模:到2035年将达到116亿美元

- 增长预测:年复合增长率 15.4%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占45.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、新加坡、阿联酋、澳大利亚、巴西

Last updated on : 26 November, 2025

烹饪机器人市场——增长动力与挑战

增长驱动因素

- 餐饮服务和制造业的劳动力短缺:这是烹饪机器人市场的主要增长驱动力,因为食品行业正面临劳动力短缺,而这些机器人可以实现操作自动化,从而减少对人力的依赖。英国政府于2024年5月发表的一篇文章指出,其对什罗普郡审查报告的回应强调,应采取高度协调的方式解决食品供应链中的劳动力短缺问题,包括招聘、留住人才、技能发展和自动化。文章还指出,这项举措旨在通过扩大对国内劳动力培训的支持,确保短期劳动力供应,从而减少对移民劳工的依赖。此外,对自动化的投资旨在提高生产力并减少对人力的依赖,从而推动市场增长。

- 食品机器人领域的投资支持:公共和私营机构正在资助机器人技术的基础研究,这些研究成果可以应用于食品生产和厨房自动化,从而全面推动烹饪机器人市场的发展。在这方面,韩国投资促进署(Invest Korea)2024年7月发表的文章披露,该公司正在寻求通过股权投资或并购筹集800万美元资金,并已提交多项专利申请,涉及的装置包括配料分配器、自动烹饪系统和传送带烤箱。该公司2023年的销售额为50万美元,表明其处于商业化的早期阶段。这一增长主要得益于工资上涨、厨房劳动力短缺以及对食品质量一致性的需求。因此,这些因素将推动该行业持续发展,吸引更多企业投资该领域。

- 食品安全和卫生要求:随着卫生标准的不断提高,消费者对食品处理和烹饪机器人(尤其是获得食品接触认证的机器人)的要求也越来越高。Chef Robotics公司在2025年6月发布的公告便印证了这一点。公告称,其人工智能餐食组装机器人C-001748已获得NSF认证,符合严格的食品安全和清洁标准。该认证向客户保证,机器人能够安全地处理食材,并在整个生产过程中保持卫生,从而增强了食品制造行业的信任度和普及度。该公司还强调,其机器人已累计生产超过5000万份餐食,并将继续扩大灵活的餐食组装自动化规模,利用其人工智能平台提高生产效率,从而支持烹饪机器人市场的发展。

挑战

- 技术和运营因素:烹饪机器人市场面临着诸多技术和运营方面的挑战,这些挑战对机器人的普及和性能都产生了负面影响。例如,处理各种质地、粘度和含水量不同的食材需要精准的加热和配料机制,这增加了系统的复杂性。另一方面,机器人必须在高温、高湿且需要不断清洁的环境中运行,同时还要遵守食品安全和卫生标准,防止任何污染。此外,将这些机器人与现有厨房工作流程集成也面临更多挑战,因为机器人必须在非标准布局中导航并与工作人员高效协作,这使得集成过程极其复杂且限制重重。

- 财务和推广障碍:高昂的资本投入一直是制约烹饪机器人市场发展的一大因素。设备成本、维护和软件更新费用对于中小规模运营商而言可能难以承受,从而阻碍了其广泛应用。另一方面,厨房空间有限、员工培训和集成流程也增加了运营成本。对于家庭用户而言,诸如专用食材盒或订阅式食谱系统等经常性成本也会影响其购买能力。此外,消费者的接受度也是一大挑战,这主要取决于产品的长期耐用性和对自动化食品处理的信任度。因此,早期用户可能仅限于高端或实验性应用环境,导致规模化推广和投资回报存在很大的不确定性。

烹饪机器人市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

15.4% |

|

基准年市场规模(2025 年) |

32亿美元 |

|

预测年份市场规模(2035 年) |

116亿美元 |

|

区域范围 |

|

烹饪机器人市场细分:

有效载荷段分析

在预测期内,低负载烹饪机器人预计将占据烹饪机器人市场65.4%的最大份额。它们能够胜任大多数常见的厨房任务,例如操作铲子、打蛋器等工具以及处理单个食材,这是其占据市场领先地位的关键因素。此外,它们成本更低、占地面积更小、循环时间更短,完美契合高速商业厨房的需求,使其成为该领域收入增长的主要驱动力。低负载烹饪机器人尤其受到快餐店以及对空间和效率要求较高的中小型厨房的青睐。此外,它们易于与现有厨房工作流程集成,且维护需求极低,这些优势进一步提升了它们的普及率和市场收入潜力。

最终用户细分分析

到2035年底,在终端用户领域,快餐店预计将在烹饪机器人市场占据显著的收入份额。最低工资的不断上涨使得自动化成为一种必然的财务需求,并持续推动着该领域的增长。此外,大多数餐饮经营者都反映人手不足,因此迫切需要机器人解决方案来处理诸如油炸等高产量、重复性的工作。而且,快餐店对食品质量稳定性和更快服务速度的更高要求也加速了烹饪机器人的普及。人工智能驱动的机器人技术的集成还能帮助经营者优化厨房工作流程,从而减少人为错误并提高整体运营效率。因此,所有这些因素共同为国内外该领域的先行者创造了乐观的市场机遇。

应用细分市场分析

由于油炸和烹饪应用在快餐店菜单中扮演着至关重要的角色,例如薯条、鸡翅和鸡块,因此该领域在烹饪机器人市场中占据领先地位。此外,该领域还具有诸多运营优势,因为知名企业强调烹饪一致性是食品安全的关键,而机器人能够确保精确的时间和温度控制,从而直接降低食品安全风险。2025年1月,Miso宣布推出Flippy油炸站,这是一款人工智能驱动的机器人,能够以无与伦比的精度、速度和可靠性自动完成油炸站的各项任务。该产品拥有超过25项专利,并与Ecolab、NVIDIA和领先的快餐品牌开展合作。此外,新款Flippy体积缩小了一半,速度提高了一倍,可在现有厨房一夜之间完成安装,并降低人工成本,从而提高安全性,使年轻员工能够在联邦指导方针的指导下操作该机器人。该系统无需前期投入,并通过重新配置劳动力和提高服务速度带来可衡量的投资回报率。该系统将于2025年部署到White Castle和Jack in the Box等主要连锁餐厅。

我们对烹饪机器人市场的深入分析涵盖以下几个方面:

部分 | 子段 |

有效载荷 |

|

最终用户 |

|

应用 |

|

类型 |

|

系统类型 |

|

机器人类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

烹饪机器人市场——区域分析

北美市场洞察

预计到2035年底,北美烹饪机器人市场将引领全球市场发展,占据45.6%的市场份额。该地区对技术创新和人工智能在餐饮服务运营中的应用高度重视,使其在该领域占据主导地位。2023年1月,Nala Robotics携手Ovention公司和Hatco公司,在NAFEM 2023展会上发布了一款紧凑型全自动机器人披萨制作系统,该系统专为便利店、快餐店和虚拟厨房设计。该系统采用人工智能技术,可在10英尺x10英尺的占地面积内,自动完成面团压制、酱料和配料涂抹、烹饪、切片、装盒和储存等所有步骤,并将披萨放入Hatco的披萨储物柜中。因此,这一集成解决方案能够提高运营效率,并通过为消费者提供便捷、可定制的披萨选择,帮助运营商增加收入。

由于商业厨房对烹饪机器人的日益普及,以及大型连锁餐厅对运营规模化的需求等因素,美国已在区域烹饪机器人市场占据主导地位。2024年11月,Serve Robotics宣布收购Autocado机器人系统的开发商Vebu Inc.,旨在将其自动化产品线从配送扩展到餐厅后厨运营。Autocado能够自动处理牛油果,使员工能够专注于其他工作,目前正在加州亨廷顿海滩的Chipotle餐厅进行试点。因此,此次收购加强了Serve与各大连锁餐厅的合作关系,拓宽了市场机遇,并将Vebu在厨房自动化方面的专业知识融入Serve的运营,从而促进了整体市场增长。

加拿大在烹饪机器人市场占据优势,餐饮服务运营商正转向自动化,以优化厨房工作流程并降低运营风险,从而保持稳定的食品质量。加拿大高度重视工作场所安全,并严格遵守卫生标准,这也促进了NSF认证机器人的部署。2022年7月,Compass Group Canada和SJW Robotics宣布达成独家合作,将在加拿大部分地区试点RoWok——一款全天候自主厨房机器人。此外,该项目旨在弥补全天候供餐的不足,为医护人员、学生和办公人员在正常厨房开放时间之外提供热腾腾、新鲜可定制的餐食。该公司还强调,RoWok融合了机器人技术、人工智能、机器学习和云分析,每小时可制作超过60份餐食,而占地面积仅为100平方英尺,因此能够在没有完整厨房的空间内提供创新服务。

亚太市场洞察

亚太地区的烹饪机器人市场预计将在预测期内成为增长最快的地区。推动这一快速增长的主要因素包括城市化进程加快、可支配收入增加以及餐饮服务业的蓬勃发展。与此同时,该地区各国正面临着熟练厨房劳动力严重短缺的问题,这促使餐厅和酒店积极引入机器人技术。2024年3月,软银机器人公司宣布将接管Yo-Kai Express自主烹饪机器人CHEFFY在日本的经销权,旨在扩大其应用范围并提升服务质量。此外,此次合作建立在Yo-Kai Express拉面制作机器人已在办公楼、商业场所和主要交通枢纽等地部署的基础上。该公司还表示,计划进一步推动创新,扩大自主餐饮服务技术的应用范围。

中国拥有庞大的餐饮服务业,智能厨房也日益普及,因此在区域烹饪机器人市场占据了举足轻重的地位。不断上涨的劳动力成本促使小型餐馆和大型连锁餐厅纷纷采用这些机器人烹饪系统。例如,2025年6月,DOBOT宣布其人形机器人DOBOT Atom正式量产交付,这标志着具身智能机器人领域的一个重要里程碑。该公司还表示,Atom搭载了DOBOT自主研发的神经驱动系统,可实现协调运动和工业级精度,能够胜任从焊接到精细拣选等各种任务。此次发布不仅体现了DOBOT的成就,也推进了其普及下一代机器人技术的使命,从而推动了整个市场的增长。

印度在区域烹饪机器人市场也占据着举足轻重的地位,这主要归功于消费者对卫生快餐制作日益增长的需求。印度的餐饮经营者纷纷选择这些机器人来执行多种功能,例如自动化煎炸、烤制和食品组装等操作,尤其是在人流量大的大城市。与此同时,印度也涌现出许多蓬勃发展的初创企业,它们正积极推动价格亲民、模块化的烹饪机器人的创新,这些机器人适用于家庭菜肴。政府推行的智能厨房、印度制造以及人工智能应用等举措也促进了市场的扩张。此外,消费者对食品安全、品质稳定和快捷服务的日益关注,也促使经营者部署机器人,尤其是在快餐店、酒店和餐饮服务领域,从而推动了机器人在全国范围内的普及。

欧洲市场洞察

欧洲在区域烹饪机器人市场占据了最显著的地位,这主要得益于严格的劳动法和高工资等因素。为了减少对人力的依赖,自动化技术正日益广泛应用于商业厨房、医院和机构餐饮服务领域。2024年12月,Circus SE宣布其全自动人工智能驱动的CA-1餐饮服务机器人正式进军欧洲养老护理行业。该机器人能够提供个性化、卫生的餐食,从而减轻员工的工作负担。CA-1运用人工智能和机器学习技术,可根据个人饮食需求定制菜单,为面临日益增长需求的护理机构提供支持。此外,该公司还表示,欧洲地区有超过3000万人需要护理服务,因此Circus SE致力于成为这一快速增长、价值数十亿欧元的行业中的关键创新者。

德国凭借其先进的自动化生态系统和对劳动力效率的高度重视,在烹饪机器人市场获得了强劲的发展势头。该国制造商正积极投资研发高精度、高能效且符合严格食品安全标准的机器人。2023年6月,dnata报道称,其在2023年世界旅游餐饮及机上服务博览会上展示了由Moley Robotics公司开发的AI驱动烹饪机器人,展现了未来自动化烹饪操作的发展方向。dnata还指出,该机器人利用传感器和机器学习技术复制厨师烹制的菜肴,凸显了该公司通过先进技术提升质量和效率的关键作用。因此,预计此类案例将推动德国市场快速增长,使其成为区域市场的重要增长引擎。

由于运营成本上升以及餐饮服务业对技术的日益普及,英国的烹饪机器人市场正在蓬勃发展。此外,非接触式服务的兴起以及数字化点餐的普及也推动了英国市场的发展,催生了对可扩展、人工智能驱动的机器人系统的需求。这些系统能够持续高效地处理重复性任务,同时提升厨房的整体效率。2024年1月,Moley Robotics宣布在伦敦开设了全球首个豪华机器人厨房展厅,该展厅以沉浸式体验的方式展示了由先进机械臂和人工智能驱动的自动化美食烹饪。Moley Robotics还表示,该展厅展示了高端厨房设计,并现场演示了其Chef's Table、X-Air和A-Air系统,这些系统能够重现世界知名厨师的食谱,这预示着市场前景一片光明。

烹饪机器人市场主要参与者:

- Miso Robotics(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Moley Robotics Ltd.(英国)

- 德赛机器人(美国)

- Karakuri Studios Ltd.(英国)

- Zimplistic Pte. Ltd.(新加坡)

- Creator, Inc.(美国)

- Cafe X Technologies(美国)

- Bear Robotics(美国)

- 索尼半导体解决方案公司(日本)

- 三星机器人(韩国)

- 松下电器产业株式会社(日本)

- 威尔金森烘焙公司(美国)

- 铃云机械(日本)

- ABB机器人(瑞士)

- Robot ? Coupe(法国)

- 凭借其旗舰产品Flippy机器人炸锅站, Miso Robotics已成为烹饪机器人行业的主要参与者。Flippy机器人炸锅站利用计算机视觉和人工智能技术实现炸锅任务的自动化。该公司已与多家大型餐饮品牌和快餐店合作,利用“机器人即服务”(Robotics-as-a-Service)的商业模式扩大业务规模,从而降低了客户的前期投资。Miso的战略还包括推出一款更紧凑的第二代机器人,该机器人旨在实现更高的生产效率和灵活性。

- Moley Robotics Ltd.凭借其仿生厨师手臂,引领全自动家用厨房的潮流,该手臂能够复制人类的烹饪动作。该公司的解决方案目标客户群体包括富裕消费者和高端商业厨房。另一方面,在机器人硬件、触觉反馈和食谱数字化方面的创新,正在构建一个基于云端的可烹饪食谱库,其机械臂能够精准地执行这些食谱,从而吸引了更广泛的受众群体。

- Dexai Robotics推出的 Alfred 是一款多轴机械臂,无需定制橱柜即可轻松融入现有厨房环境。该公司的核心优势在于其智能化和模块化设计。Alfred 能够利用视觉和力控技术执行多种功能,例如舀取、搅拌、倾倒和摆盘各种食材。此外,他们还强调部署过程中的低干扰性、具有竞争力的总体拥有成本 (TCO) 以及通过数据驱动的软件升级实现的持续学习,从而使每个设备都能随着时间的推移不断改进。

- Karakuri Studios Ltd.也是该领域的佼佼者,该公司制造高度灵活的食品组装机器人(有时也被称为食品打印机),能够在高混合、低产量的环境中制作复杂的菜肴。他们的商业模式以直接与食品品牌和餐饮运营商合作为核心,共同开发、定制和开发用于制作品牌专属餐点的机器人工作站。Karakuri 还大力投资于设计和模块化,从而能够在无需重新改造的情况下快速更改配方。他们的长期战略强调可扩展性,包括地域和菜单的扩展,旨在提供能够适应客户需求并降低人工成本的机器人设备。

- Rotimatic 的制造商Zimplistic Pte. Ltd.最为人熟知的是其专为家庭打造的自动化印度薄饼制作机。虽然 Rotimatic 并非传统意义上的“机器人厨师”,但它代表了烹饪自动化领域一个独特的方向。Zimplistic 的企业战略首先专注于完善其硬件和食材处理系统,随后为其智能面团盒构建订阅模式。他们还在努力拓展机器的功能,并利用现有客户群将下一代家用烹饪机器人推向市场。他们对地域市场的深刻理解,使其在区域扩张方面拥有竞争优势。

以下是一些在全球市场运营的主要参与者名单:

烹饪机器人市场竞争异常激烈,其中Miso Robotics正转向为餐厅提供紧凑型、高吞吐量的系统。与此同时,Creator和Cafe?X等公司则专注于模块化餐食组装和自动化咖啡按需供应系统。此外,索尼和三星等老牌电子公司也利用其在传感器和机器人技术方面的专长进军厨房机器人领域。2025年1月,大和精工宣布已从久保田株式会社收购厨房设备业务,全面负责研发、质量保证和生产制造,而MIK株式会社将继续负责销售。他们的产品线包括用于全自动煮饭的煮饭机器人、用于精确洗米的煎米机器人以及用于均匀混合米饭和醋的醋拌机器人,所有这些产品都旨在提高商业厨房的效率和口感。因此,这预示着市场前景乐观。

烹饪机器人市场企业格局:

最新发展

- 2025 年 5 月,Posha宣布完成由 Accel 领投的 800 万美元 A 轮融资,并表示这笔投资将加速其将人工智能驱动的私人厨师式烹饪机器人带入家庭厨房的使命。

- 2025年3月, Chef Robotics宣布完成4310万美元的A轮融资,该轮融资包括股权融资和设备融资,旨在加速其人工智能食品机器人系统的部署。该公司表示,这笔资金将用于推进其具身人工智能平台ChefOS的研发,并扩大客户部署规模。

- Report ID: 2617

- Published Date: Nov 26, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。