建筑粘合剂市场展望:

2025年建筑胶粘剂市场规模为121亿美元,预计到2035年将增长至181亿美元,在预测期(即2026-2035年)内复合年增长率为4.6%。2026年,建筑胶粘剂行业规模估计为126亿美元。

对具有卓越结构完整性和更快固化速度的高性能粘合解决方案的需求不断增长,加之基础设施建设投资的增加,无疑是推动全球建筑胶粘剂市场增长的驱动因素。美国人口普查局2024年9月发布的报告显示,2024年7月美国建筑总支出经季节性调整后的年化率为21627亿美元,较2023年7月大幅增长6.7%。其中,私人建筑支出为16787亿美元,主要由住宅和非住宅项目推动。与此同时,公共建筑支出接近4840亿美元,从而带动了对建筑胶粘剂的强劲需求。

2024年7月美国建筑支出:总额、私人、公共、住宅和非住宅细分

类别 | 2024年7月(年化率,十亿美元) |

总建筑 | 2,162.7 |

私人建筑 | 1,678.7 |

住宅 | 941.6 |

非居民 | 737.2 |

公共建设 | 484.0 |

教育建设 | 100.8 |

公路建设 | 140.9 |

资料来源:人口普查局

此外,向专业化产品(包括混合聚合物、具有自修复功能的智能粘合剂以及适用于多种材料的高强度粘合剂)的重大转变,是推动建筑粘合剂市场持续增长的重要因素。根据美国国立卫生研究院 (NIH) 2022 年 12 月发表的文章,粘合剂技术的研究高度关注可持续性、多功能性以及机械强度。这一趋势反映了粘合剂从传统粘合剂向先进、智能且环保高效的粘合剂解决方案的转变。与此同时,建筑项目对更持久耐用的基础设施和更低维护成本的需求不断增长,也推动了这一发展。因此,制造商正在大力投资研发,以开发兼具结构完整性和环保性的粘合剂。

关键 建筑粘合剂 市场洞察摘要:

区域亮点:

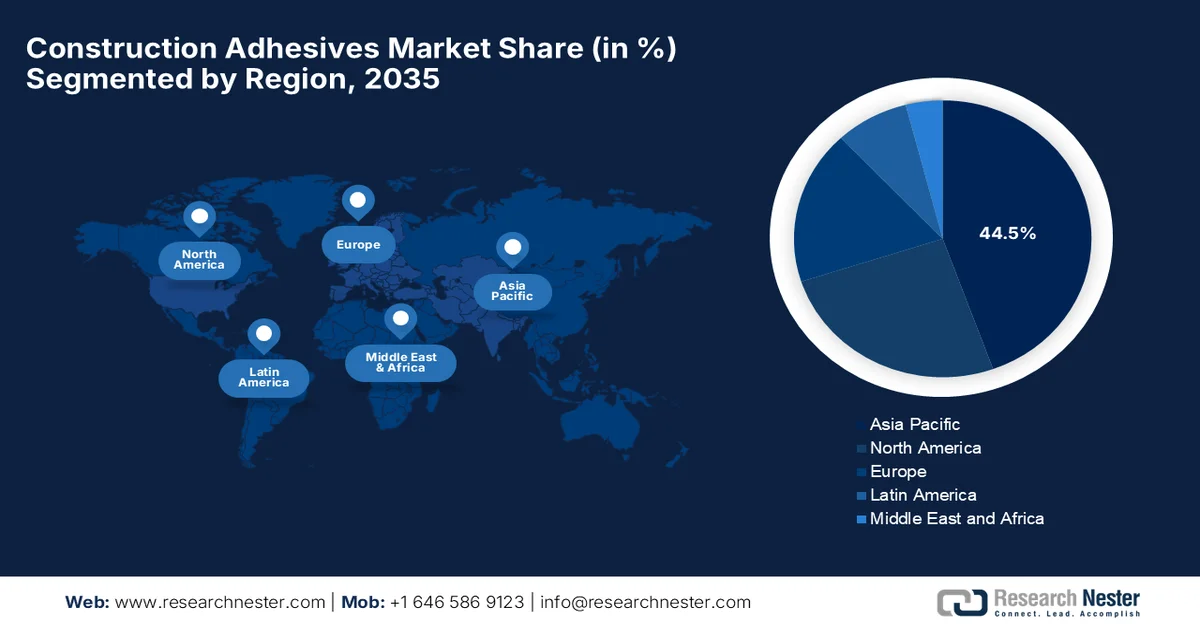

- 受快速城市化、智慧城市发展和基础设施投资增长的推动,预计到2035年,亚太地区建筑胶粘剂市场份额将达到44.5%。

- 预计在2026年至2035年期间,北美将占据相当大的市场份额,这主要归功于强劲的翻新活动和不断增长的商业基础设施建设。

细分市场洞察:

- 受日益严格的环境法规和对低VOC材料需求不断增长的推动,预计到2035年,水性建筑胶粘剂市场份额将达到41.6%。

- 预计到2035年,丙烯酸粘合剂市场将占据相当大的份额,这主要得益于其优异的耐久性、抗紫外线性能以及在各种基材上强大的粘合性能。

主要增长趋势:

- 模块化和预制建筑的兴起

- 可持续性和绿色建筑法规

主要挑战:

- 原材料价格波动

- 严格的环境和监管合规性

主要参与者:汉高股份公司、3M公司、西卡股份公司、富乐公司、阿科玛公司、陶氏公司、巴斯夫股份公司、Avantium, Will & Co、赢创工业集团、IMCD、RPM国际公司、艾利丹尼森公司、伊利诺伊工具公司、马贝公司、瓦克化学股份公司、速的尔集团、阿克苏诺贝尔公司、DIC株式会社、爱卡工业株式会社、皮迪莱特工业有限公司、皮迪莱特工业有限公司、Selleys(多乐士集团)、Tex Year Industries。

全球 建筑粘合剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 121亿美元

- 2026年市场规模: 126亿美元

- 预计市场规模:到2035年将达到181亿美元

- 增长预测:年复合增长率 4.6%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占44.5%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:巴西、墨西哥、印度尼西亚、越南、沙特阿拉伯

Last updated on : 24 December, 2024

建筑粘合剂市场——增长驱动因素和挑战

增长驱动因素

- 模块化和预制建筑的兴起:模块化建筑因其能有效缩短工期和降低人工成本而发展迅猛。因此,粘合剂的出现有助于工厂预制构件的快速牢固粘合,这对于异地建造系统至关重要。2025年11月,明斯政府宣布了一系列全面的建筑改革,其主要目标是加快新南威尔士州的住房交付,其中包括在全国范围内率先采用模块化和预制房屋。这些改革旨在简化审批流程、降低成本、提振消费者信心并实现法规现代化,同时还为认证机构引入了更严格的利益冲突法。这些改革旨在加快住房竣工速度,因此也为建筑粘合剂市场在未来几年带来了巨大的增长机遇。

- 可持续性和绿色建筑法规:环境问题和更严格的挥发性有机化合物法规正在提升对低排放、水性和生物基粘合剂的需求。与此同时,绿色建筑认证也在鼓励使用环保型建筑材料。2025年3月,联合国环境规划署发表文章,回顾了全球在使建筑行业与《巴黎协定》气候目标保持一致方面取得的进展,并强调了政策框架、金融和技术在推动可持续建筑实践中的作用。文章同时指出,建筑行业仍然是全球排放的主要来源之一,这主要是由于其对水泥和钢铁等高影响材料的依赖。报告强调,全球倡议和框架正在推广低碳战略,包括采用可持续和环保型建筑材料,从而对建筑粘合剂市场的增长产生积极影响。

- 翻新与维修活动:发达国家基础设施老化,对翻新、改造和维护的需求日益增长。粘合剂广泛应用于地板铺设、面板更换、隔热升级和室内翻新,从而为全球建筑粘合剂市场创造了有利可图的商业环境。2024年5月,多卡有限公司宣布参与奥地利奥斯特大桥的翻新工程,其Ringlock脚手架系统被用于为65米高的桥塔的维护和维修提供安全的工作平台。该项目重点在于翻新现有的老旧结构,反映了发达国家对基础设施翻新的日益重视。此外,该公司还为临时绕行桥梁提供了模板解决方案,以减少交通中断,这凸显了现代翻新项目的重要性,这些项目依靠先进的施工系统来实现现有基础设施的高效维修和改造。

挑战

- 原材料价格波动:建筑胶粘剂主要依赖树脂、溶剂和添加剂等石油化工原料。因此,原油价格的任何波动都会直接影响生产成本,使制造商的定价策略变得极其困难。同时,成本上涨会降低利润率,迫使企业将这些成本转嫁给消费者,进而影响市场需求。此外,地缘政治紧张局势、贸易限制或物流瓶颈造成的供应链中断也会加剧原材料短缺和价格不稳定。因此,这种波动性给长期规划和合同定价带来了不确定性,使得建筑胶粘剂市场的企业难以维持盈利。

- 严格的环境和监管要求:几乎所有国家的政府都在收紧排放法规,尤其是针对挥发性有机化合物(VOC)的排放,而这些化合物存在于许多溶剂型粘合剂中。与此同时,遵守绿色建筑认证和化学品安全法规等环境标准需要不断改进产品配方,这反过来又需要大量投资。此外,不合规可能导致罚款、产品禁售,并对公司的发展产生负面影响。而且,各地法规的不断变化也使全球运营变得复杂,迫使公司针对不同的市场定制配方。因此,转向水性或生物基粘合剂等环保替代品也可能带来性能方面的挑战,因为保持相同的粘合强度和耐久性在技术上要求很高,而且资源消耗巨大,从而影响建筑粘合剂市场的增长动态。

建筑粘合剂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

4.6% |

|

基准年市场规模(2025 年) |

121亿美元 |

|

预测年份市场规模(2035 年) |

181亿美元 |

|

区域范围 |

|

建筑粘合剂市场细分:

技术细分分析

在技术领域,水性胶粘剂预计将在预测期内以41.6%的市场份额领跑整个建筑胶粘剂市场。该领域的领先地位主要得益于日益严格的环境法规和对低VOC材料不断增长的需求。此外,水性胶粘剂与溶剂型胶粘剂在性能上的显著提升也促进了其广泛应用。2023年9月,汉高在欧洲国际标签印刷展览会(Labelexpo Europe)上展示了其先进的压敏胶粘剂技术。该公司还展示了其水性胶粘剂系列产品(Aquence PS RE),该系列产品专为提高可回收性、便于从PET瓶上清洗以及减少环境影响而设计。因此,此次发布反映了水性胶粘剂技术在工业领域的真正应用,而这主要得益于可持续发展和循环经济目标的推动。

树脂类型细分分析

预计到预测期结束时,作为树脂类粘合剂的丙烯酸粘合剂将在建筑粘合剂市场中占据可观的收入份额。其卓越的耐久性、抗紫外线性能以及对各种基材的粘合强度是推动该细分市场在该类别中占据领先地位的主要因素。这些特性对于暴露于恶劣环境条件下的现代基础设施至关重要。例如,2025年1月,三井化学ICT Materia公司利用水性丙烯酸粘合剂开发了一种新型表面保护胶带,用于金属光纤激光切割。该产品具有易剥离、低噪音的优点,同时还能降低生产过程中的VOC和CO₂排放。因此,主要建筑粘合剂市场参与者的持续创新将有助于实现丙烯酸粘合剂的性能和可持续性目标。

应用细分市场分析

就应用领域而言,预计到2035年底,建筑胶粘剂市场的商业应用将显著增长。这一细分市场的增长主要得益于建筑胶粘剂在办公楼、零售综合体、医疗机构、教育机构和酒店基础设施等领域的广泛应用。在这些场所,高性能的粘合解决方案对于地板系统、墙板、天花板安装、保温材料和装饰饰面至关重要。与传统的紧固方法相比,胶粘剂能够显著提高安装效率,确保长期的结构完整性,并改善表面美观。同时,大型商业建筑项目涉及多种基材,例如金属、玻璃、混凝土和复合材料,因此对能够可靠地进行多表面粘合的多功能、高强度粘合系统的需求日益增长。

我们对建筑粘合剂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

树脂类型 |

|

应用 |

|

最终用户 |

|

功能 |

|

基质类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

建筑粘合剂市场——区域分析

亚太市场洞察

预计到2035年底,亚太地区建筑胶粘剂市场将成为全球最大的市场,占据44.5%的市场份额。该地区的领先地位主要得益于大规模的城市化、智慧城市建设和基础设施扩张。与此同时,住宅建设和工业化的快速发展也显著提升了胶粘剂的消耗量。根据亚太经合组织(UENSCAP)2025年3月发布的一篇文章,该地区的城市化进程蕴藏着令人鼓舞的机遇,城市需要在适应人口结构变化的同时,确保包容性和可持续发展。此外,文章强调,该地区拥有超过22亿城市居民,并将持续扩张,因此需要大力投资于具有韧性的基础设施、智慧治理和长期城市规划。报告还指出,可持续的城市发展依赖于扩大绿色基础设施,并加强建筑和住房体系建设,以满足不断增长的城市人口的需求。

向可持续、高性能建筑材料的转型正在推动中国建筑胶粘剂市场蓬勃发展。丙烯酸和聚氨酯基胶粘剂在屋顶、地板和结构粘接领域的应用日益广泛,并逐渐取代传统的机械紧固件,这极大地促进了中国市场的增长。2025年2月,胶粘剂协会发布报告称,2025年中国建筑市场规模将达到5.5万亿美元,预计到2028年将以3.9%的复合年增长率增长,这主要得益于大规模的基础设施和建筑活动。报告还提到,西卡在西安开设了一家新工厂,生产瓷砖胶粘剂、防水材料以及地板解决方案,以服务于快速增长的西北市场,从而扩大了其在中国的业务版图。这是西卡近期开设的第二个大型生产基地,使其在中国的工厂总数达到35家,足以满足标准建筑胶粘剂市场的增长需求。

在印度,由于住宅开发和商业建筑活动的不断扩张,建筑粘合剂市场正呈指数级增长。与此同时,该国的基础设施现代化项目也受益于此,这些项目持续依赖高效的粘合剂解决方案。2025年2月,印度新闻信息局(Press Information Bureau)发布的一篇文章报道称,2023-2024财年印度的基础设施投资达到1200亿美元,资本支出增长近360亿美元,比上个十年增长了5.7倍。该报告还提到,国家公路网从十年前的65569公里扩展到2024年的146145公里,同年机场数量也增至157个。总体而言,这些数据凸显了大规模、多领域的基础设施建设正在推动印度的经济发展,因此有利于建筑粘合剂行业的蓬勃发展。

北美市场洞察

预计2026年至2035年间,北美建筑粘合剂市场将占据显著的收入份额。该地区市场增长的主要驱动力是翻新活动和商业基础设施建设的强劲需求。该地区的承包商越来越倾向于使用粘合剂解决方案,因为它们能够实现精准施工。在此背景下,美国建筑协会发布的报告指出,建筑业在美国经济中扮演着重要角色,2024年第二季度贡献了约1.3万亿美元,占29万亿美元美国国内生产总值(GDP)的4.5%。同时,2023年非住宅建筑项目的总支出接近1.1万亿美元,住宅项目的总支出达到8780亿美元。此外,2024年第一季度美国共有94.3万家建筑企业,这表明建筑活动的规模和广泛性支撑了对材料、服务和建筑解决方案的持续需求。

美国住宅和商业领域蓬勃发展的翻新和改造活动正积极推动建筑粘合剂市场的增长。与此同时,先进的建筑技术以及严格的监管和性能要求,促使人们更加重视高质量粘合剂系统的使用,以确保与现代建筑材料实现长期耐久性。2025年4月,美国国会发布的政府文件解释说,建筑规范是具有法律约束力的规则,用于规范建筑物的设计、建造和维护,其主要目的是保护公众健康、安全和福祉。此外,该文件还指出,这些规范由州、地方、部落和领地政府采纳和执行,而联邦政府则通过制定标准、提供资金支持和技术指导来发挥作用,从而推动全国对可持续建筑解决方案的需求。

模块化建筑技术的快速普及有效推动了加拿大建筑胶粘剂市场的增长。该国建筑胶粘剂市场的一个显著趋势是其在专业应用领域的扩张,包括大体量木结构建筑、地板铺设和预制构件组装等。主要行业参与者正致力于研发,以缩短固化时间并提高粘合力,尤其是在寒冷气候条件下。根据政府于2025年9月发布的数据,加拿大政府启动了“建设加拿大家园”(Build Canada Homes)项目,这是一个新的联邦机构,初始资金达130亿美元,旨在加速经济适用房建设并解决无家可归问题。该机构将利用联邦土地、模块化和工厂化住房等现代建筑方法,以及加强国内供应链的政策。其首批项目包括在联邦土地上建造4000套工厂化住房,以及推行租房保障计划,从而推动了全国对建筑胶粘剂的需求。

欧洲市场洞察

欧洲建筑胶粘剂市场在全球市场格局中占据了举足轻重的地位,这主要得益于可持续建筑实践的兴起,其中水性胶粘剂技术因环保法规的推动而引领市场。预制板、地板和结构玻璃的广泛应用是推动市场需求增长的主要动力。与此同时,西卡(Sika AG)、汉高(Henkel AG & Co. KGaA)和阿科玛(Arkema)等行业巨头正致力于研发高性能粘合解决方案,以满足严格的质量标准。在此背景下,汉高胶粘剂技术公司于2026年2月与Sekab公司建立了合作关系,旨在通过以可持续的替代品取代化石基乙酸乙酯,促进生物基原材料在胶粘剂生产中的应用。此外,此次合作还致力于将可再生、可直接替代的生物基原料整合到现有胶粘剂配方中,且不影响其性能。

在基础设施建设蓬勃发展的推动下,对高性能粘合解决方案的需求日益增长,正积极推动德国建筑胶粘剂市场的整体增长。自动化应用技术投资的不断增加,以及主要市场参与者的布局和战略举措,都为德国市场的持续增长奠定了基础。2024年9月,汉高在德国国际轨道交通技术展览会(InnoTrans 2024)上展示了适用于铁路行业的可持续粘合剂和涂料解决方案,重点强调了其卓越的性能、安全性和环保性。此外,汉高还重点介绍了弹性粘合和结构粘合领域的创新成果,这些创新减少了对机械方法的依赖,从而满足了严格的阻燃、低烟和低毒标准。因此,从战略角度来看,这些举措标志着整个行业正在向先进的粘合剂技术转型,并吸引更多企业在德国拓展业务。

英国建筑胶粘剂市场近年来备受瞩目,这得益于预制构件和轻质建筑材料等施工方法的日益普及,从而推动了对更耐用胶粘剂解决方案的需求。此外,对可持续建筑实践的大量投资也促进了低排放和环保型胶粘剂配方的使用。2023年9月,HB Fuller宣布收购Sanglier Limited的业务,后者是英国最大的独立喷涂型工业胶粘剂制造商之一。此次收购扩展了HB Fuller在建筑和工程胶粘剂领域的技术组合,从而增强了其在整个地区的创新、制造和包装能力。因此,这些案例表明,市场正经历着由整合驱动的向更先进、更易于应用的胶粘剂解决方案的转变,这些解决方案非常适合英国现代建筑实践。

建筑胶粘剂市场主要参与者:

- 汉高股份及两合公司(德国)

- 3M公司(美国)

- 西卡股份公司(瑞士)

- HB Fuller 公司(美国)

- 阿科玛公司(法国)

- 陶氏公司(美国)

- 巴斯夫股份公司(德国)

- Avantium(荷兰)

- Will & Co(德国)

- 赢创工业集团(德国)

- IMCD(荷兰)

- RPM国际公司(美国)

- 艾利丹尼森公司(美国)

- 伊利诺伊工具公司(美国)

- MAPEI SpA(意大利)

- 瓦克化学股份公司(德国)

- 苏达尔集团(比利时)

- 阿克苏诺贝尔公司(荷兰)

- DIC株式会社(日本)

- 爱卡工业株式会社(日本)

- Pidilite Industries Ltd.(印度)

- Pidilite Industries Limited(印度)

- Selleys(多乐士集团)(澳大利亚)

- 泰克斯年实业(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 汉高股份及两合公司凭借其在建筑粘合解决方案(例如密封胶、瓷砖粘合剂和结构系统)领域的强大实力,在行业中处于领先地位。公司拥有乐泰 (LOCTITE) 和泰洛森 (TEROSON) 等独家品牌,服务于住宅和基础设施领域,从而保持了这一领先地位。

- 西卡集团是建筑化学品领域最具影响力的企业之一,其产品包括用于混凝土、地板、屋面和结构粘合的粘合剂和密封剂。该公司的增长战略高度重视本地化生产、持续的产品创新和收购。

- 3M公司是该领域另一家杰出的企业,提供绝缘、面板粘合和结构应用方面的解决方案。该公司高度专注于先进材料科学和特种粘合剂技术。

- HB Fuller 公司在建筑领域拥有强大的市场地位,尤其是在工程胶粘剂、地板解决方案和保温材料粘合方面。公司的战略围绕以客户为中心的解决方案、技术服务和有针对性的收购展开,其主要目标是扩展产品组合。

- 阿科玛公司(Arkema SA)通过其旗下的波士基(Bostik)部门,也是建筑粘合剂领域的主要参与者,尤其是在瓷砖粘合剂、密封剂和防水系统方面。该公司高度专注于高利润的特种粘合剂解决方案,并通过收购和创新建立了强大的全球影响力。

以下是全球建筑粘合剂市场的一些主要参与者名单:

汉高股份公司 (Henkel AG & Co. KGaA)、3M 公司和西卡股份公司 (Sika AG) 等全球巨头被认为是建筑粘合剂市场的主导力量。这些行业先驱凭借强大的研发实力、全球分销网络和多元化的产品组合引领市场。与此同时,各公司积极通过收购、区域性生产扩张以及低挥发性有机化合物 (VOC) 和生物基粘合剂等可持续发展举措来巩固其市场地位。而阿科玛公司 (Arkema SA) 和富乐公司 (HB Fuller Company) 等公司则主要专注于特种解决方案和以客户为中心的创新。在此背景下,Avantium 和 Will & Co 于 2026 年 2 月达成战略联盟,旨在利用 Avantium 的 YXY® 技术和 Will & Co 的行业专长,加速生物基 FDCA 在涂料、粘合剂、密封剂和弹性体领域的应用。

建筑粘合剂市场企业格局:

最新发展

- 2026年4月,汉高完成了对ATP Adhesive Systems的收购,该收购原由Arsenal Capital Partners持有,主要目的是加强其水性胶带业务。此次收购提升了汉高的创新和生产能力。

- 2026年3月,赢创扩大了与IMCD的合作,在美国分销VISIOMER特种甲基丙烯酸酯,此前双方已在巴西和加拿大开展合作。该协议将改善涂料、粘合剂和建筑等应用领域甲基丙烯酸酯产品的供应。

- 2026年2月,西卡宣布收购全球领先的粘合剂和密封剂制造商Akkim,旨在加速其全球扩张并加强其分销网络。此次收购将丰富西卡的产品组合并扩大产能。

- Report ID: 3388

- Published Date: Dec 24, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。