智能家居市场展望:

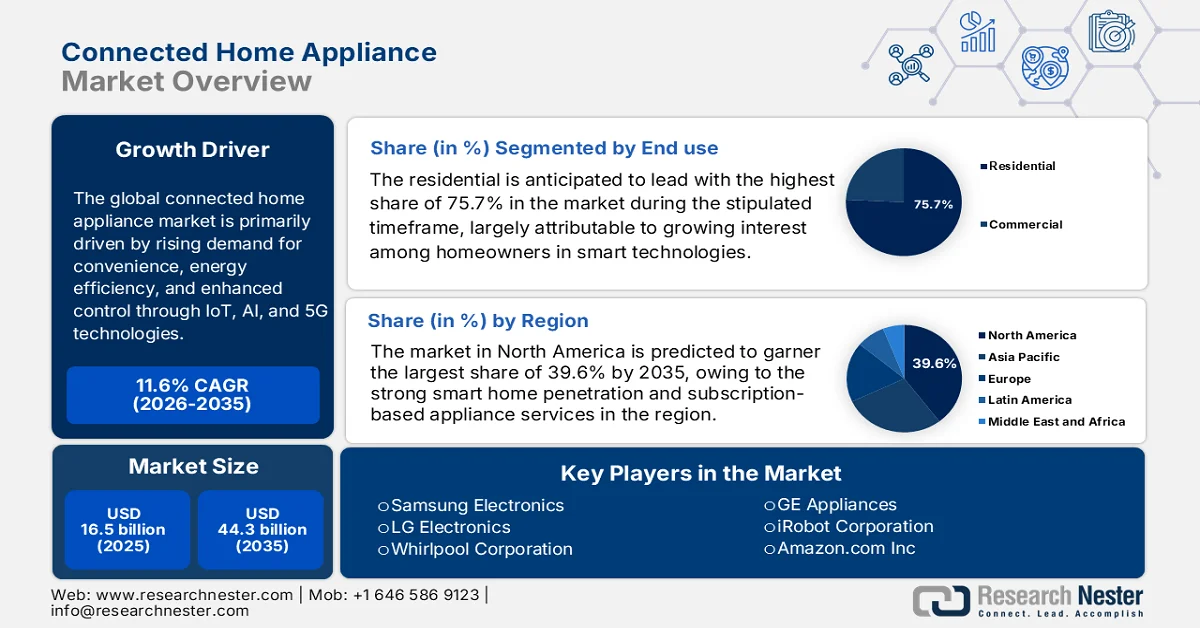

2025年,智能家居市场规模为165亿美元,预计到2035年将进一步增长至443亿美元,在预测期(即2026-2035年)内,复合年增长率为11.6%。2026年,智能家居行业的市场规模预计为184亿美元。

全球智能家居市场正经历着一场重大变革,消费者正从传统的智能设备转向完全集成的智能家居生态系统,而这种转变又受到消费者对能源效率和自动化需求的驱动。例如,爱尔兰中央统计局2024年10月发布的报告显示,2022年至2024年间,爱尔兰智能家居和物联网的普及率显著提升,这反映出智能设备在日常生活中的融合度日益提高。报告还指出,智能家居安防的使用率从2022年的17%几乎翻了一番,达到2024年的30%;而智能能源管理工具(例如恒温器和智能电表)的使用率同期也增长了近28%。智能家用电器,例如扫地机器人和联网厨房/花园设备,也从6%显著增长至15%,这预示着未来十年该市场将迎来巨大的增长机遇。

2022-2024年智能家居和物联网应用统计数据:爱尔兰首席统计官办公室发布的智能技术使用趋势

智能技术类别 | 2022 年(%) | 2024 (%) | 变化(百分点) |

智能家居安防系统 | 17% | 30% | +13 pp |

智能能源管理(恒温器、智能电表、照明) | 22% | 28% | +6 pp |

智能家居设备(室内+室外) | 6% | 15% | +9 pp |

虚拟助手(Alexa、Google Home 等) | 41% | 41% | - |

互联网电视的使用 | 70% | 76% | +6 pp |

可穿戴智能设备 | - | 54% | - |

电子健康监测设备 | - | 11% | - |

资料来源:中央统计局

此外,市场正经历着向订阅式服务模式的战略转变,以及对能够高效简化日常家务的智能厨房和洗衣设备的强烈偏好。根据欧盟委员会2026年3月发布的一篇文章,智能家居设备,特别是洗衣机、洗碗机、烘干机和暖通空调系统,正朝着可互操作、节能的方向发展,这些设备能够与能源管理系统和电网进行通信。文章还证实,目前已有超过130款符合标准的设备在欧盟地区投入使用,通过互联操作,实现了能源的协调使用、需求灵活性和家庭能源成本的降低。该框架还显示,除厨房和洗衣设备外,其他设备也将扩展到电池、太阳能逆变器和电动汽车充电器等能源生态系统中,从而进一步推动了智能家居系统的集成化发展。

全球自动洗衣机贸易分析——2024年各国出口、进口和市场统计数据

类别 | 国家/指标 | 价值(2024 年) |

全球概览 | 全球贸易额 | 95.4亿美元 |

增长(2023-2024) | 0.63% | |

5年复合年增长率 | 2.39% | |

世界贸易份额 | 0.04% | |

产品复杂度指数 | 0.25 | |

复杂度排名 | 1451 / 3119 | |

全球贸易排名 | 395 / 5380 | |

顶级进口商 | 中国 | 37.9亿美元 |

波兰 | 14亿美元 | |

火鸡 | 9.1亿美元 | |

德国 | 9.3亿美元 | |

英国 | 6.95亿美元 | |

日本 | 6.36亿美元 | |

顶级出口商 | 中国 | 37.9亿美元 |

波兰 | 14亿美元 | |

火鸡 | 9.1亿美元 |

关键 智能家居设备 市场洞察摘要:

区域亮点:

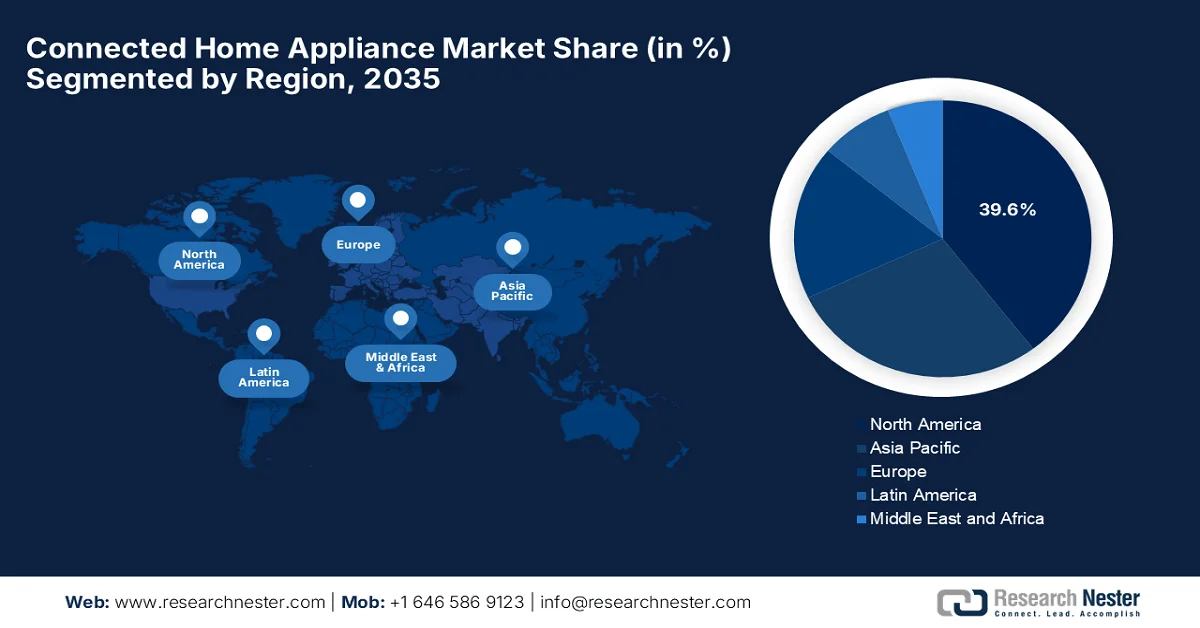

- 预计到 2035 年,北美将在智能家居市场占据 39.6% 的份额,成为市场主导者,这主要得益于智能家居的快速普及、订阅式家电服务以及人工智能在各个生态系统中的融合。

- 受快速城市化和可支配收入增加的刺激,亚太地区预计将在2026年至2035年间实现最快增长。

细分市场洞察:

- 预计到2035年,住宅领域将占据智能家居市场75.7%的份额,这主要归功于房主对智能技术日益增长的兴趣,以提升便利性和自动化程度。

- 预计到2035年,支持Wi-Fi功能的家电细分市场将占据相当大的份额,这主要得益于其与智能手机和语音助手的无缝兼容性,从而实现实时监控和控制。

主要增长趋势:

- 物联网、人工智能和智能家居生态系统的扩展

- 人们越来越关注能源效率和可持续性。

主要挑战:

- 基础设施限制和用户接受度障碍

- 互操作性和生态系统碎片化

主要参与者:三星电子(韩国)、LG电子(韩国)、惠而浦公司(美国)、通用电气家电(美国)、iRobot公司(美国)、亚马逊公司(美国)、谷歌有限责任公司(美国)、博世家用电器有限公司(德国)、罗伯特·博世有限公司(德国)、伊莱克斯公司(瑞典)、西门子公司(德国)、美诺公司(德国)、Arçelik A.Ş.(土耳其)、松下公司(日本)、夏普公司(日本)、大金工业株式会社(日本)、海尔智能家居有限公司(中国)、美的集团(中国)、海信集团(中国)、小米公司(中国)、Voltas有限公司(印度)、Breville集团有限公司(澳大利亚)、松下印度公司(印度)。

全球 智能家居设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 165亿美元

- 2026年市场规模: 184亿美元

- 预计市场规模:到2035年将达到443亿美元

- 增长预测:年复合增长率 11.6%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占39.6%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、巴西、墨西哥、印度尼西亚

Last updated on : 9 February, 2023

智能家居市场——增长动力与挑战

增长驱动因素

- 物联网、人工智能和智能家居生态系统的扩展:物联网、人工智能、机器学习和云连接的日益融合,正将传统家电转变为智能家电。与此同时,智能家居平台(例如语音助手和智能家居中心)正在加速生态系统的普及,而非单一设备的使用。2024年7月,Cedia组织发布报告称,全球智能家居行业蓄势待发,即将迎来巨大扩张。这一增长主要得益于用户数量的不断增长,其中35%的美国企业预计收入增长6%至15%,15%的企业预计增长超过30%。与此同时,在英国,34%的企业预测增长6%至15%,12%的企业预计增长超过30%。总体而言,物联网的日益普及、后疫情时代对家庭自动化的需求以及节能技术的进步,将继续推动全球市场的快速扩张。

2024-2025年智能家居市场趋势:智能家居生态系统扩展、人工智能集成和基于物质的互操作性机遇

年 | 公司 | 关键发展 | 智能家居市场机遇 | 战略影响 |

2025 | 三星 - One UI + AI Home(印度) | 跨设备统一用户界面 + AI 驱动的 SmartThings 生态系统 | 人工智能驱动的家庭自动化、生态系统锁定、长期软件货币化 | 高度的生态系统整合和持续的软件价值 |

2025 | BSH(博世)——Matter智能家电 | First Matter 智能家电(CES 2025) | 跨平台互操作性,通用设备连接性 | 平台中立的智能家居扩展 |

2024 | ABB印度 - 免费家庭(Matter Bridge) | 支持多品牌智能家居集成和 Matter | 改造智能家居,提升能源效率,统一控制系统 | 加速智能家居在现有住宅中的普及 |

资料来源:公司官方新闻稿

- 人们越来越关注能源效率和可持续性:智能家电有助于优化能源利用和管理电力使用,这在电费不断上涨和环境问题日益严峻的背景下至关重要。与此同时,大多数政府和公用事业公司也通过提供激励措施和制定相关法规来鼓励使用节能家电。2023年5月,美国能源部宣布了针对洗碗机、饮料自动售货机和电动机的新能效标准,预计每年可为美国居民节省约6.52亿美元的公用事业费用。在未来30年内,这些规定预计将带来超过100亿美元的节能效益,减少超过1.07亿吨的碳排放,并节约2400亿加仑的水,从而对整个市场产生积极影响。

- 可支配收入增长与城市化:中产阶级收入水平的提高和城市生活方式的普及,推动了人们对现代化、技术先进的家用电器的需求,以节省时间并提升生活舒适度。这种趋势在新兴经济体尤为明显,并促进了市场扩张。国际能源署(IEA)在2025年6月指出,能源效率是降低能源负担能力的重要因素,因为它能够降低家庭能源账单,缓解能源贫困,并改善人们获得基本服务的途径。在发达经济体,提高能源效率的措施可以将账单减少高达三分之一;而在撒哈拉以南非洲等新兴地区,高效节能电器能够使80%的家庭获得能源服务,而低效电器只能使50%的家庭受益。这些节省对低收入家庭产生了积极影响,使他们拥有更多可支配收入,从而更容易获得家用电器和更舒适的生活环境。

挑战

- 基础设施限制和用户接受度障碍:这是制约智能家电市场增长的主要障碍,尤其是在发展中地区。这些家电需要高速互联网才能流畅运行,但目前大多数地区的网络连接仍然不稳定,从而降低了设备的性能和易用性。同时,从消费者的角度来看,复杂的设置过程和对智能手机应用程序的依赖也带来了使用上的挑战,尤其对于老年人或不熟悉技术的用户而言。持续的软件更新和基于应用程序的控制需求也可能阻碍传统消费者的接受度,最终限制市场扩张。此外,消费者对智能家电优势的认知不足也减缓了需求增长和市场渗透率。

- 互操作性和生态系统碎片化:由于缺乏跨品牌和生态系统的通用标准,这成为智能家居市场面临的另一大难题。不同的制造商使用各自的平台,这些平台可能无法相互集成。这导致用户体验碎片化,大多数消费者难以通过单一界面控制所有家电。诸如Matter之类的标准旨在解决这一问题,但目前仍处于早期阶段,尚未在所有产品类别中得到统一实施。因此,消费者可能被限制在特定的品牌生态系统中,从而降低了灵活性并增加了转换成本。这种缺乏标准化也使第三方开发者的集成变得复杂,最终减缓了创新,并限制了完全统一的智能家居环境的构建。

智能家居设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

11.6% |

|

基准年市场规模(2025 年) |

165亿美元 |

|

预测年份市场规模(2035 年) |

443亿美元 |

|

区域范围 |

|

智能家居市场细分:

最终用途细分市场分析

在终端用户领域,预计住宅将在预测期内占据智能家居市场75.7%的最高份额。该领域的领先地位主要归功于房主对智能技术日益增长的兴趣,他们追求更便捷的日常生活自动化,而这正是推动这一趋势的关键因素。智能冰箱、洗衣机、暖通空调系统和照明等智能家电的普及,以及它们与移动应用和语音助手的集成,使得住宅成为市场增长的主要贡献者。2025年5月,Ecobee宣布其智能门铃摄像头现已与Google Home集成,从而实现免提控制和实时视频流。结合Ecobee更广泛的生态系统和智能安防订阅服务,该摄像头可将您的家门口变成一个便捷舒适的智能家居中心。

产品类型细分市场分析

预计到预测期结束时,支持 Wi-Fi 功能的家电细分市场将在智能家居市场中占据显著份额。其快速普及主要归功于其与智能手机、平板电脑和语音助手等设备的兼容性,使用户能够远程监控和控制家居功能。这些家电通过直接连接互联网,提供实时更新、流畅的软件集成和即时通知,从而提升便利性和整体智能家居体验。2024 年 6 月,三星宣布对其 2024 年 Family Hub 进行更新,使其智能冰箱功能更加强大,内置的 AI Vision 可识别 30 多种食物,从而简化膳食计划和购物。该公司还表示,其定制的四门 Flex 冰箱现在支持点击视图功能,可实现即时屏幕共享,并配备可自定义的应用程序坞和专属 YouTube 应用,带来无缝娱乐体验。

应用细分市场分析

在应用领域方面,预计未来几年能源管理将在智能家居市场占据显著的收入份额。这一增长主要归功于人们对能源效率日益重视,以及相关法规的支持和消费者对环保技术的兴趣不断增长。在此背景下,由欧盟联合研究中心和欧盟委员会于2024年4月启动的“欧洲智能家电能源计划”引入了行为准则,旨在确保洗衣机、洗碗机、热泵和暖通空调系统等智能家居设备之间的互操作性。该框架使不同制造商的设备能够使用通用的能源灵活性服务进行通信,从而实现灵活启动时间、功率监控和负载限制等功能。该计划改善了设备和能源系统之间的协调性,并支持需求侧灵活性,从而帮助家庭根据可再生能源的可用性和电网状况调整用电量。

我们对智能家居市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用途 |

|

产品类型 |

|

应用 |

|

分销渠道 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

智能家居市场——区域分析

北美市场洞察

预计到2035年底,北美智能家居市场将占据全球39.6%的最高份额。该地区的领先地位主要得益于智能家居的快速普及、订阅式家电服务以及人工智能在SmartThings、Alexa和Google等生态系统中的集成。同时,替换需求和高端升级也是市场扩张的主要驱动力。美国能源信息署在2023年12月发表的一篇文章中指出,在美国家庭中,供暖和空调是主要的能源消耗来源,约占全年能源消耗的52%,而热水、照明和制冷则占25%。剩余的23%用于洗衣机、烘干机、电视和电脑等家用电器和电子产品,其使用量因气候、房屋大小和家庭成员数量而异,因此反映了其相对稳定的使用率。

美国政府对节能和家电技术进步的支持正在推动市场对节能产品的更广泛应用。与此同时,在人工智能和物联网的推动下,美国各大品牌正致力于开发可连接智能手机和语音助手的Wi-Fi产品。2024年5月,美国环境保护署宣布推出新的“能源之星”资源,旨在帮助家庭在《通货膨胀控制法案》激励措施的支持下进行节能改造。一项新的网络工具允许家庭按邮政编码查找退税和税收抵免信息,而“家庭升级服务提供商合作计划”则将他们与经过审核的公司联系起来,提供安装和融资服务。这些举措旨在降低成本、简化改造流程,并带来长期的节能效果和舒适体验,尤其惠及低收入家庭。

加拿大互联网普及率高,城市化进程加快,正有力地推动着智能家电市场的发展。加拿大家庭普遍接受科技产品,而住宅建设的蓬勃发展也带动了智能家电(如智能冰箱、洗衣机和烹饪设备)的普及,这为市场带来了乐观的机遇。根据加拿大政府2024年7月发布的数据,该国新的《绿色建筑战略》强调,智能家电是降低能源成本和排放的关键途径。诸如“加拿大绿色住宅经济适用计划”和“油泵换热泵经济适用补助金”等项目,帮助家庭改用高效节能的电器(如热泵),每年可为家庭节省高达4500美元。该战略推广能源之星认证产品,并更新了空调、炉灶和热水器等电器的能效标准,从而展现出积极的市场前景。

亚太市场洞察

预计亚太地区智能家居市场将在预测期内实现最快增长。该地区市场的主要驱动力是广泛的城市化进程和不断增长的可支配收入。该地区智能手机普及率高,超级应用程序的激增正在促进以生态系统为主导的智能家居产品应用,尤其是在人口密集的城市地区。根据新加坡国家环境局 (NEA) 于 2026 年 1 月发布的文章,该机构在其气候变化和能源效率框架下实施了最低能效标准,要求空调、冰箱、电视、灯具和热水器等家用电器在上市销售前必须达到严格的能效标准。这些法规确保只有经过 NEA 注册、拥有认可的能效标签和经过验证的性能标准的产品才能提供给消费者,从而促进了更节能环保电器的使用。

智能厨房电器、清洁机器人和具备远程操控功能的白色家电的蓬勃发展,以及线上零售渠道的显著扩张,是推动中国市场增长的重要因素。国内制造商专注于人工智能集成和生态系统兼容性,并通过集中式平台连接各种设备,从而占据市场主导地位。根据政府2026年1月公布的数据,中国已推出2026年家电以旧换新补贴计划,旨在鼓励消费。该计划指出,消费者购买节能节水型家电(如冰箱、洗衣机和空调)时,每件最高可获得213美元的补贴。智能和数字产品(如手机和平板电脑)也包含在补贴范围内,每件补贴上限为71美元,这将有助于促进中国市场的增长。

消费者对符合现代生活方式的高端多功能设备的需求日益增长,这得益于电子商务的蓬勃发展,从而推动了印度智能家电市场的增长。对本土制造业的大力扶持以及“印度制造”电子生态系统的推进,鼓励本土企业和国际品牌设计价格合理、支持应用程序控制的家电产品,以满足城市化家庭的需求。2025年11月,印度品牌资产基金会(IBEF)发布报告称,在收入增长、城市化进程加快和数字化普及的推动下,印度家电市场正在快速发展。另一方面,人工智能冰箱、扫地机器人和智能安防系统等智能家电正在重塑家庭生活,预计到2030年,该市场规模将达到464亿美元。此外,政府的各项举措、电子商务的蓬勃发展以及二三线城市的需求,都在推动着家庭向互联高效生活空间的转变。

欧洲市场洞察

欧洲智能家居市场正步入新的增长阶段,这主要得益于对互操作性、可持续性融合以及将家用设备与更广泛的智能电网基础设施连接起来的标准化数字能源生态系统的高度重视。与此同时,该地区向电气化住宅和数字化能源消费的转型也巩固了市场需求。2025年5月,欧洲修订后的生态设计规则对Wi-Fi路由器、无线音箱甚至电动家具等家用电器在待机和联网待机模式下的能耗设定了更严格的限制。预计到2030年,这些措施每年可节约4太瓦时(TWh)的电力,相当于超过100万辆电动汽车的用电量,从而减少140万吨二氧化碳排放。消费者将受益于更低的电费,预计每年可节省5.7亿美元,这表明市场前景乐观。

为了提升设备互操作性,Matter 标准的整合、智能电表的部署以及政府鼓励智能能源管理的激励措施正在加速德国市场的增长。德国的主要厂商高度重视人工智能诊断和自动化,大型家电和小型家电的销量均显著增长,主要通过线上平台和传统零售渠道销售。2024 年 3 月,德国启动了由联邦经济和气候行动部资助的 SmartLivingNEXT 项目,旨在构建一个通用的智能生活数据生态系统,整合住宅建筑、智能家居系统和节能数字服务。该项目汇集了多个研究项目,重点关注能源管理、基于人工智能的辅助系统、互联设备的互操作性以及智能家居环境中用户可控的数据共享等领域。

英国市场在区域格局中保持着强劲的地位,这主要得益于不断上涨的能源成本和可持续发展目标。与此同时,远程监控、自动化和语音辅助控制等技术的普及加速了智能家居的普及,提升了用户的便利性。2025年4月,英国政府宣布了新的智能家电标准,旨在帮助家庭降低能源账单,这是其“变革计划”的一部分。根据新标准,热泵和电动汽车充电器必须具备智能化功能才能销售,消费者可以启用相关功能,将用电转移到更便宜的非高峰时段。在这种情况下,电动汽车车主夜间充电可节省约415美元,热泵用户与燃气锅炉相比可节省约125美元。这些改革还有助于提升网络安全,并有望在2050年前为能源系统节省500亿至620亿美元。

智能家居市场主要参与者:

- 三星电子(韩国)

- LG电子(韩国)

- 惠而浦公司(美国)

- 通用电气家电(美国)

- iRobot公司(美国)

- 亚马逊公司(美国)

- Google LLC(美国)

- BSH Hausgeräte GmbH(德国)

- 罗伯特·博世有限公司(德国)

- 伊莱克斯公司(瑞典)

- 西门子股份公司(德国)

- Miele & Cie. KG(德国)

- Arçelik A.?.(土耳其)

- 松下电器产业株式会社(日本)

- 夏普公司(日本)

- 大金工业株式会社(日本)

- 海尔智能家居有限公司(中国)

- 美的集团(中国)

- 海信集团(中国)

- 小米集团(中国)

- 沃尔塔斯有限公司(印度)

- Breville集团有限公司(澳大利亚)

- 松下印度公司(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 三星电子凭借其SmartThings生态系统,将家电、移动设备和物联网平台整合到一个统一的智能家居环境中,从而确立了其在智能家居领域的领先地位。该公司提供种类繁多的基于人工智能的冰箱、洗衣机和空调,并着重强调个性化和节能性。

- LG电子也是该领域的强劲竞争者,这得益于其ThinQ人工智能平台,该平台连接了包括冰箱、洗衣机、烘干机和暖通空调系统在内的各种家用电器。该公司的战略强调“情感智能” ,即家电能够学习用户偏好并主动优化性能。

- 惠而浦公司是另一家全球领先的家电制造商,在北美、亚太和欧洲均拥有强大的市场地位。该公司的智能家电战略以惠而浦应用程序生态系统为核心,该生态系统支持远程监控、诊断和家电控制。

- 海尔智能家居是全球增长最快的智能家居企业之一,这得益于其基于生态系统的智能生活战略以及在消费家电和商用家电领域的强大影响力。此外,海尔还通过U+智能生活等平台将物联网技术融入其产品线,使家电能够在家居环境中实现互联互通。

- 博世家电是博世集团旗下的家电子公司,该公司积极推进基于物质的互操作性,致力于成为开放标准智能家居应用领域的领导者。博世家电专注于高端、节能、品质卓越且兼具可持续性的家电产品。

以下是一些在全球市场运营的主要参与者名单:

市场由多家参与者主导,包括传统家电制造商和采用先进技术的平台公司,它们通过人工智能集成、物联网连接和生态系统控制展开激烈竞争。三星和LG等公司在智能家居平台领域处于领先地位,而博世、伊莱克斯等欧洲公司则专注于高端工程和能源效率。与此同时,美国企业则强调软件生态系统和语音助手集成,其中亚马逊和谷歌以及惠而浦等传统家电制造商占据主导地位。该领域先行企业采取的战略举措包括人工智能集成、Matter互操作性、基于云的家电控制,以及通过收购和生态系统合作进行扩张。

智能家居市场企业格局:

最新发展

- 2026年4月, LG电子在米兰国际厨具展(EuroCucina 2026)上首次亮相了其重新设计的洗碗机系列,该系列产品采用QuadWash Pro四重洗涤技术、Dynamic Heat Dry+动态热风烘干技术和TrueSteam蒸汽烘干技术,实现一小时快速洗涤和烘干。这些型号拥有A级能效、超静音运行以及AI智能清洁技术,带来更智能的清洁体验。

- 2025 年 8 月,三星电子将其 One UI 平台扩展到智能家居设备,通过 SmartThings 和 Bixby 及 Samsung TV Plus 等服务,在智能手机、电视和家电之间创建统一的软件体验,实现一致的设计、应用程序和连接。

- 2025年4月,松下印度公司宣布在新德里开设智能家居体验中心,展示基于其Miraie物联网平台构建的智能生活解决方案。该中心专注于健康、安全和便捷,并集成了暖通空调系统、智能自动化和先进安防技术。

- 2024年8月, LG在IFA 2024展会上发布了ThinQ ON AI智能家居中心,旨在打造互联智能家居生态系统的核心。它拥有强大的智能功能,能够学习用户习惯,与家用电器和物联网设备集成,并提供安全可靠的语音控制。

- Report ID: 811

- Published Date: Feb 09, 2023

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。