计算机断层扫描市场展望:

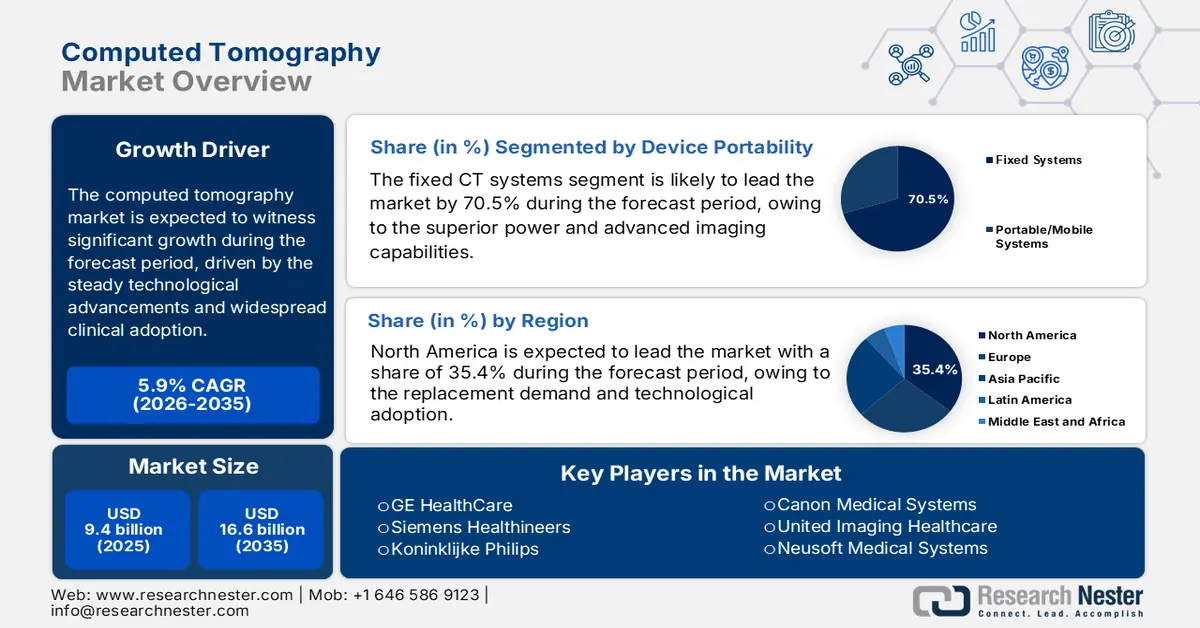

2025年计算机断层扫描市场规模为94亿美元,预计到2035年底将达到166亿美元,在预测期(即2026-2035年)内,复合年增长率为5.9%。2026年,计算机断层扫描行业的市场规模估计为99亿美元。

全球计算机断层扫描(CT)市场在医疗影像行业中占据重要地位,其增长主要得益于技术的稳步发展和广泛的临床应用。推动市场增长的主要因素是全球慢性疾病负担的加重,例如心血管疾病和癌症,这些疾病需要精准的诊断工具进行有效管理。根据世界卫生组织2025年9月的数据,非传染性疾病约占全球死亡总数的75%,这凸显了对诊断成像的持续需求。此外,发展中国家医疗基础设施的扩张和全球人口老龄化也是推动市场扩张的关键人口因素。同时,先进的影像技术主要应用于医院门诊和急诊科,CT是创伤、中风、肿瘤分期和急性腹痛等病例中最常用的检查方式之一。

此外,计算机断层扫描(CT)是医学领域必不可少的诊断工具,因为它能够快速提供高分辨率的内部解剖结构横截面图像。在急诊护理中,CT 用于评估创伤,例如内出血或骨折,速度至关重要。在肿瘤学领域,CT 对于肿瘤的检测、分期和治疗反应监测至关重要。该工具能够区分细微的组织密度,因此对于指导活检、手术计划以及诊断复杂的肺部和肌肉骨骼疾病不可或缺。计算机断层扫描(CT)市场最近的一项进展是 Trivitron Healthcare 公司创新推出的 Terrene。该设备旨在确保所有医疗机构都能使用先进技术。此外,这一进展也凸显了该行业致力于通过经济高效地提供先进的诊断功能来拓展市场的决心。

关键 计算机断层扫描 市场洞察摘要:

区域亮点:

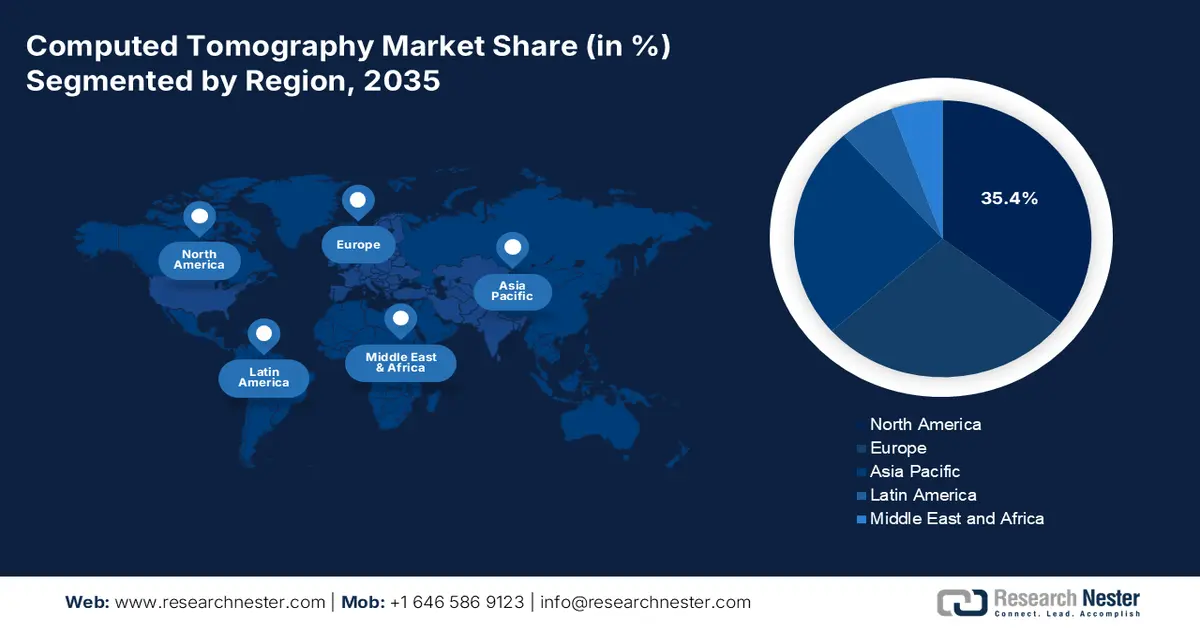

- 预计到 2035 年,北美将在计算机断层扫描市场占据 35.4% 的收入份额,这得益于加速的更换周期以及资金充足的医疗保健系统对先进成像技术的快速部署。

- 预计亚太地区在 2026 年至 2035 年期间将以 6.8% 的复合年增长率增长,这得益于大规模的公共医疗保健投资以及新兴经济体和成熟经济体对 CT 成像技术的日益普及。

细分市场洞察:

- 在便携式设备领域,固定式 CT 系统预计到 2035 年将在计算机断层扫描市场中保持 70.5% 的主导收入份额,这得益于其卓越的成像能力以及与高容量医院诊断工作流程的无缝集成。

- 在建筑领域,到 2035 年,固定式/静态 CT 系统将继续保持领先地位,受益于高吞吐量、诊断多功能性和强劲的投资回报,这将巩固放射科的持续资本支出。

主要增长趋势:

- 全民健康覆盖计划中诊断成像量不断增加

- 公共卫生应急准备投资

主要挑战:

- 激烈的价格竞争和报销压力

- 高研发和资本密集度

主要参与者:西门子医疗(德国)、皇家飞利浦(荷兰)、佳能医疗系统(日本)、联影医疗(中国)、东软医疗系统(中国)、深圳安科高新技术有限公司(中国)、三星麦迪逊(韩国)、日立医疗(日本)、岛津公司(日本)、Carestream Health(美国)、NeuroLogica Corp.(三星)(美国)、Planmed Oy(芬兰)、AGFA HealthCare(比利时)、Koning Corporation(美国)、CurveBeam AI(美国)、MinFound Medical Systems(中国)、J.Morita Corp.(日本)、Genoray Co., Ltd(韩国)、Vatech(韩国)。

全球 计算机断层扫描 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 94亿美元

- 2026年市场规模: 99亿美元

- 预计市场规模:到2035年将达到166亿美元

- 增长预测:复合年增长率 5.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、日本、中国、英国

- 新兴国家:印度、中国、韩国、巴西、墨西哥

Last updated on : 13 January, 2026

计算机断层扫描市场——增长驱动因素和挑战

增长驱动因素

- 全民健康覆盖计划下诊断影像检查量不断增长:全民健康覆盖的扩大正在结构性地增加中等收入国家的诊断影像检查使用量。世界卫生组织报告称,许多国家正在推进全民健康覆盖改革,其中许多改革都包括保障民众获得基本诊断服务。世卫组织2026年的数据显示,全球每年将进行36亿次放射诊断检查,其中CT扫描在影像检查支出中占据较高比例。在印度尼西亚、巴西和南非等国,政府报销范围的扩大已使CT检查从自费转向公共资金支付。这种从自费到公共资金支付的政策转变正在创造一个更加稳定的高需求渠道,从根本上改变了制造商的市场准入策略,他们现在必须遵守各国的采购和招标流程。

- 公共卫生应急准备投资:新冠肺炎疫情暴露了诊断基础设施的关键缺陷,促使政府加大对增强卫生系统韧性的投入。这包括储备便携式影像设备,以及为快速诊断能力提供资金,以应对未来的疫情或大规模伤亡事件。欧洲疾病预防控制中心等机构强调医学影像能力是应急准备的重要组成部分,并影响着各国的采购策略。此外,各国储备计划现在明确将移动CT设备列为战略资产,而固定基础设施拨款也越来越要求设计能够快速转换以进行高通量呼吸成像的设备。这促成了专项资金的设立,例如美国政府设立的战略准备和响应拨款,用于提升医院的应急能力,其中将先进的影像设备列为增强应急能力的合格支出项目。

- 高度进口依赖: CT和MRI扫描仪的进口数据凸显了政府主导的计算机断层扫描市场强劲增长动力。战略重点在于降低进口依赖并提升国内制造能力。印度竞争委员会(CCI)2024年8月发布的报告显示,印度严重依赖进口,仅CT扫描仪设备一项,2022-2023财年就从中国、美国和德国进口了价值101亿卢比的商品,这既是其脆弱性所在,也是巨大的市场机遇。如此庞大的进口额加上研发投入不足,促使政府出台政策。例如,医疗器械生产关联激励计划和医药科技行业研发创新促进计划等举措,都是旨在吸引投资、促进研发并激励高端设备本地生产的直接财政措施。这些举措为本地组装线、技术转让合作和零部件制造创造了有针对性的需求环境,从而推动了市场增长。

CT和MRI设备进口(2022年至2023年)

国家 | CT扫描设备 | 核磁共振成像设备 | ||

价值(印度卢比,亿) | 数量(千) | 价值(印度卢比,亿) | 数量(千) | |

中国 | 306 | 2 | 640 | 107 |

我们 | 275 | 0.07 | 703 | 1034 |

日本 | 153 | 0.21 | 87 | 1 |

新加坡 | 7 | 0.25 | 132 | 186 |

德国 | 177 | 0.05 | 200 | 4 |

荷兰 | 11 | 0.04 | 290 | 190 |

来源: CCI 2024年8月

挑战

- 激烈的价格竞争和报销压力:政府的成本控制政策和集团采购组织积极进行价格谈判,挤压利润空间。新进入者若没有规模优势,仅靠价格竞争是行不通的。在日本等市场,政府主导的诊断成像设备价格调整迫使制造商降价。尽管关键地区存在政府定价限制,全球市场仍将持续增长,迫使新公司在功能特性而非价格方面展开竞争。

- 高研发投入和资本密集度:开发一款具有竞争力的CT扫描仪需要巨额投资,耗时数年进行研发、先进的探测器物理技术研究和临床验证。这构成了极高的准入门槛。初创公司试图通过新型数字X射线源来降低系统成本,但要达到与计算机断层扫描(CT)市场巨头相同的图像质量,仍然是一项需要多年投入大量资金的挑战。即使市场蓬勃发展,增长也主要被那些能够维持如此庞大研发预算的现有企业所占据。

计算机断层扫描市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

5.9% |

|

基准年市场规模(2025 年) |

94亿美元 |

|

预测年份市场规模(2035 年) |

166亿美元 |

|

区域范围 |

|

计算机断层扫描市场细分:

设备便携性细分市场分析

在便携式设备领域,预计到2035年,固定式CT系统仍将保持70.5%的市场份额。其主导地位源于其卓越的性能、先进的成像能力以及与医院高容量临床工作流程的无缝集成。尽管移动式便携式CT设备正在经历显著增长,尤其是在ICU手术室和农村地区等床旁应用方面,但由于层数限制较高以及医疗系统单次使用成本较高,其普及受到制约。固定式系统仍然是核心诊断影像科室的主要投资。近期,计算机断层扫描市场领先企业ScanTech AI Systems Inc.宣布将于2025年10月推出配备定制违禁品检测算法的SENTINEL固定式机架CT扫描仪。这些创新凸显了该平台在传统医疗保健领域之外的固有多功能性和可靠性。

架构细分分析

在计算机断层扫描(CT)市场中,固定式/站式CT系统占据主导地位。这些系统凭借其无与伦比的高分辨率扫描成像性能稳定性以及容纳双源探测器等最先进技术组件的能力,成为放射科的支柱。虽然O型臂和C型臂系统为骨科和外科手术等特殊应用提供了关键的术中和移动成像解决方案,但其市场渗透率仍然较低。高端固定式系统的高通量、诊断多功能性和投资回报率推动了持续的资本支出。多项政府数据显示,医院进行的CT检查均在科室固定式扫描仪上进行,凸显了其在日常诊断护理中不可或缺的基础性作用。

最终用户细分分析

医院和诊所是终端用户市场中的领头羊,占据了CT扫描仪采购和服务收入的最大份额。这种主导地位源于医院庞大的患者量、对全天候急诊和住院CT服务的需求,以及大型机构有能力投资大型高成本先进系统。诊断影像中心对于门诊工作流程至关重要,但缺乏同等规模和资金进行技术更新。印度竞争委员会2024年8月的一份报告显示,GE已在印度的医院和诊所安装了3671台CT扫描仪,凸显了其在行业中的核心地位。领先制造商对该领域的战略关注体现在专门为大型医院网络量身定制的服务合同和融资方案中,进一步巩固了其市场主导地位。

印度DMI设备制造商在医院和诊所安装的CT扫描仪数量

制造商 | 已安装的CT机数量 | 市场份额 |

通用电气 | 3,671 | 44.75 |

西门子 | 2,570 | 31.34 |

佳能和东芝 | 860 | 10.50 |

飞利浦 | 692 | 8.44 |

资料来源: CCI 2024年8月

我们对市场的深入分析涵盖以下几个方面:

部分 | 子段 |

技术 |

|

建筑学 |

|

应用 |

|

最终用户 |

|

系统类型 |

|

设备便携性 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

计算机断层扫描市场——区域分析

北美市场洞察

北美市场占据主导地位,预计到2035年将占据35.4%的市场份额。该市场主要受设备更新换代需求和技术普及的推动。强劲的医疗保健支出和先进的基础设施是市场的主要驱动力,这促进了光子计数和光谱CT等高端系统的快速普及。关键趋势包括手术流程向门诊(例如日间手术中心)的战略性转移,这主要得益于美国医疗保险和医疗补助服务中心(CMS)的报销政策。美国食品药品监督管理局(FDA)和加拿大卫生部制定的强有力的监管框架均侧重于剂量优化,促使医疗机构用更新、更安全、更高效的设备替换老旧设备。肿瘤和心脏病影像检查量巨大,这得益于完善的筛查项目和人口老龄化,进一步支撑了市场增长。

美国计算机断层扫描(CT)市场受到患者安全监管和技术驱动的升级周期的双重影响。加州大学旧金山分校2025年4月发布的最新数据显示,CT扫描可能占每年癌症病例的5%,预计2023年将有10.3万例癌症与9300万次扫描相关,这促使人们更加关注辐射暴露问题,尤其是在儿科和高频成人影像检查方面。然而,这并未抑制市场需求,反而推动了设备的更换和改造,因为医院正在转向符合美国食品药品监督管理局(FDA)不断更新的影像安全指南的低剂量人工智能系统。这种监管环境直接促进了市场发展,佳能医疗于2025年3月获得美国批准,其人工智能增强型CT创新产品将扩大剂量优化和图像质量工具在主要医疗机构中的应用范围。

加拿大计算机断层扫描(CT)市场正受到快速增长的利用率和各地区成像能力不均衡的影响,这清晰地表明了系统扩容和更新换代的需求。加拿大医学协会(CDA-AMC)2025年10月的数据显示,自2007年以来,加拿大CT和MRI的使用量几乎翻了一番,目前CT中心平均每年进行16,350次检查,每台设备平均扫描12,900次,表明现有成像设备面临持续压力。该研究强调了城乡之间显著的容量差距:城市CT中心平均每年进行23,036次扫描,而农村地区仅为8,303次,偏远地区更是只有5,999次。这种差距正日益推动公共部门加大对区域成像服务以及移动或卫星CT服务的投资。与此同时,平均每家医院每年进行29,024次CT检查的教学医院正成为高通量系统升级的关键市场,而社区医院则为中端设备的更新换代提供了稳定的市场需求。

亚太市场洞察

亚太地区是增长最快的市场,预计在2026年至2035年预测期内将以6.8%的复合年增长率增长。该市场增长的主要驱动力包括政府在医疗保健领域的巨额投资、医疗旅游业的兴起以及慢性病患病率的上升。在日本和韩国等成熟市场,增长呈现多元化态势,需求主要来自用高端人工智能集成光谱和光子计数CT扫描仪替换老旧系统。在中国和印度等高增长经济体,市场扩张则主要得益于旨在安装基础和中端CT设备的大规模公共卫生举措,以期提高医疗服务的可及性。一个关键的区域趋势是,像中国的联影医疗和印度的特维特龙这样的实力雄厚的本土制造商正在崛起,它们通过价格竞争和提供定制化解决方案来提升竞争力。

中国计算机断层扫描(CT)市场正进入技术驱动的扩张阶段,东软医疗系统公司生产的NeuViz P10光子计数CT获得国家药品监督管理局批准上市,成为中国首款获批的同类产品,这凸显了这一趋势。这一里程碑式的获批不仅使中国成为CT的主要消费国,也使其成为下一代CT创新技术的推动力量,并满足国内三级医院和研究中心对超高分辨率、低剂量成像的需求。此次获批符合国家医疗卫生现代化政策(例如“健康中国2030”)的优先事项,该政策强调先进诊断、疾病早期发现和减少辐射暴露。随着省级和国家级医院影像能力的提升,中国正在稳步推进医疗卫生现代化。光子计数技术有望催生CT市场的高端细分领域,从而提升系统价值,增强本土制造竞争力,并提高中国制造的CT平台向新兴市场的出口潜力。

印度正经历着变革性增长,这主要得益于政府扩大公共医疗服务覆盖范围和大力扶持国内制造业的双管齐下战略。诸如“阿尤斯曼·巴拉特”(Ayushman Bharat)等旗舰项目正在建立数千个新的健康中心,从而创造了对诊断成像的巨大需求。此外,医疗器械的生产挂钩激励机制正在促进本地生产,以降低对进口的严重依赖。在这种政策驱动的环境下,市场格局正在发生变化,国内外制造商纷纷在本地设立装配线,以满足市场对适用于大批量、多样化基础设施环境的高性价比、坚固耐用系统的需求。

获批参与生产关联计划的公司名单

获批申请人姓名 | 符合条件的产品名称 | 已承诺投资额(单位:亿印度卢比) |

西门子医疗私人有限公司 | CT扫描和MRI | 91.91 |

Allengers Medical Systems Limited (AMSL) | CT扫描、MRI、超声检查、X光检查、导管室、正电子发射断层扫描(PET)系统、单光子发射断层扫描(SPECT)、乳腺X光检查和C臂。 | 50.00 |

Allengers OEM 私人有限公司 (AOPL) | X射线管、准直器、平板探测器和监视器 | 40.00 |

Trivitron Healthcare Private Limited | CT扫描、MRI、超声检查、X光设备、乳腺X光检查、C臂机和导管室 | 25.30 |

Wipro GE Healthcare Private Limited (WGHPL) | “CT扫描”、“导管室”和“超声检查” | 50.22 |

飞利浦全球商业服务有限公司 | 核磁共振线圈 | 103.46 |

来源: CCI 2024年8月

欧洲市场洞察

人口老龄化和癌症、心血管疾病等慢性病的高发,使得对先进诊断工具的需求日益增长,这推动了欧洲计算机断层扫描(CT)市场的发展。该市场已趋于成熟,其增长主要得益于老旧设备被新型、剂量效率更高、技术更先进的系统所取代。关键趋势包括公共医疗系统采购的高度集中化,以及欧盟新医疗器械法规下强有力的监管协调。市场需求显著增长,部分原因是欧盟“健康促进计划”(EU4Health)等协调投资的推动。该计划拨款巨资用于加强医疗系统的韧性,包括诊断基础设施。

德国计算机断层扫描(CT)市场是欧洲结构最强劲的市场之一,这得益于其作为欧洲最大的医疗器械市场和全球第三大医疗器械市场的地位。根据ITA 2025年8月的数据,德国医疗技术年收入约为440亿美元,占欧洲市场的26.5%。医疗保健行业占德国GDP的12.8%,2024年增加值达4960亿美元,为医院基础设施和诊断成像投资提供了稳定的资金基础。此外,德国先进的制造业生态系统也增强了市场实力,例如西门子医疗(Siemens Healthineers)自主研发并广泛出口的光子计数CT系统,其中美国占40%的出货量。贸易往来凸显了德国在成像设备供应链中的核心地位,2023年德国光学和医疗设备进口额达98.2亿美元,其中包括从美国进口的31.7亿美元医疗器械。医疗保健行业的发展和贸易数据共同表明,德国是欧洲计算机断层扫描(CT)市场的核心需求和创新中心。

英国的计算机断层扫描(CT)市场正受到英国国家医疗服务体系(NHS)持续压力的影响,这刺激了对诊断成像能力、更快扫描周转时间和系统升级的需求。根据NHS 2024年12月的数据,英格兰急诊就诊量达到236万人次,创下10月份的历史新高,而急诊入院人数也上升至56.7万人次,这加剧了急诊和急性护理路径中对快速CT成像的依赖。与此同时,诊断积压问题仍然是政策重点,尽管等待检查超过6周的患者比例在2024年9月已降至22.7%。随着癌症转诊和全科医生预约量达到创纪录水平(每个工作日全科医生预约量达168万人次),就诊量持续增长。这些压力正转化为对高通量 CT 系统、人工智能工作流程解决方案和移动成像设备的更大力采购,因为 NHS 信托机构寻求扩大容量、缩短癌症和急诊治疗路径并提高冬季应对能力,这使得英国在未来几年成为顶级 CT 市场。

计算机断层扫描市场主要参与者:

- 通用电气医疗集团(美国)

- 西门子医疗(德国)

- 皇家飞利浦(荷兰)

- 佳能医疗系统(日本)

- 联影医疗(中国)

- 东软医疗系统(中国)

- 深圳市安科高新技术有限公司(中国)

- 三星麦迪逊(韩国)

- 日立医疗保健(日本)

- 岛津公司(日本)

- Carestream Health(美国)

- NeuroLogica公司(三星)(美国)

- Planmed Oy(芬兰)

- AGFA HealthCare(比利时)

- 科宁公司(美国)

- CurveBeam AI(美国)

- 民方医疗系统(中国)

- 森田株式会社(日本)

- Genoray有限公司(韩国)

- Vatech(韩国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- GE医疗是计算机断层扫描(CT)市场的领先企业,凭借其Revolution和Revolution Apex平台引领创新。其战略举措侧重于整合先进的人工智能技术以实现工作流程自动化,并率先采用Deep Silicon探测器开发光谱成像技术,从而提供精细的材料表征。一项关键进展是采用同一种造影剂同时用于CT和心脏磁共振成像(MRI),提高了多模态心脏诊断的效率,并简化了心血管护理的患者诊疗流程。根据2024年年度报告,该公司实现了2%的同比增长。

- 西门子医疗凭借其NAEOTOM Alpha——全球首款光子计数CT系统——积极引领市场。这项探测器技术的飞跃式发展,以显著降低的辐射剂量实现了超高分辨率成像。他们的战略是将人工智能融入整个临床工作流程,不仅用于图像重建,更应用于从个性化扫描方案到改善心脏病和肿瘤治疗效果等各个环节。到2025年,该公司将在研发方面投入19.58亿欧元,用于现有产品和解决方案的创新。

- 皇家飞利浦公司凭借其以结果为导向的集成解决方案,在计算机断层扫描(CT)市场脱颖而出。其最新的光谱CT系统,例如Spectral CT 7500,通过默认采集光谱数据,旨在实现首次诊断准确率。一项重要的战略进步是将CT数据与混合手术室中的术中引导和动态监测数据无缝集成,从而构建了一个将诊断成像、治疗计划和长期护理连接起来的整体患者管理生态系统。

- 佳能医疗系统凭借对精准度、患者安全性和运营效率的重视,在市场竞争中脱颖而出。其Aquilion OE/PRISM版平台提供大面积探测器覆盖,可实现全器官动态成像。一项关键的进步在于深度集成了先进的智能Clear IQ引擎,用于人工智能驱动的深度学习重建,从而显著提升低剂量扫描的图像质量。这有助于更清晰地进行心脏功能分析,并增强快节奏临床环境中的诊断信心。

- 联影医疗已成为全球市场上的强大创新者,凭借高价值技术挑战着现有企业。其uCT系列产品拥有业界领先的空间分辨率和先进的迭代重建技术。一项重要的战略举措是开发集成式移动CT解决方案和模块化急诊/手术室系统,使更多患者能够获得高端影像服务。此外,联影医疗还在引领CT数据与放射治疗计划系统的临床整合,以简化从诊断到治疗的肿瘤诊疗流程。

以下是全球市场主要参与者的名单:

全球计算机断层扫描(CT)市场竞争激烈,技术整合日趋集中。市场格局主要由来自美国、欧洲和日本的几家跨国巨头主导,它们通过在光子计数光谱成像和人工智能驱动的工作流程解决方案方面的持续创新,占据了大部分市场份额。例如,富士胶片于2024年6月推出了128层CT系统FCT iStream,该系统采用视觉建模迭代重建技术,旨在提升图像质量和工作流程效率。各巨头的战略举措主要集中在战略合作、并购等方面,以拓展产品组合,并加大研发投入,开发低剂量、高速、更专业的系统。来自韩国、中国和印度等新兴国家的厂商正通过提供更具成本效益的替代方案,并不断扩大在新兴市场的份额,从而增强市场竞争压力。

计算机断层扫描(CT)市场企业格局:

最新发展

- 2025年11月,全球健康科技领导者皇家飞利浦宣布推出Verida,这是世界上首款完全由人工智能驱动的基于探测器的光谱CT。这标志着CT技术的一个变革性里程碑,人工智能优化了整个成像链,降低了系统噪声,提高了图像质量,并加快了临床工作流程。

- 2025 年 3 月, GE 医疗推出了 Revolution Vibe,这是一款新型计算机断层扫描 (CT) 系统,具有无限单次心跳心脏成像功能,即使在心房颤动和严重钙化的冠状动脉等复杂病例中,也能为患者提供一致、高质量的图像。

- 2024 年 12 月,西门子医疗推出了 Naeotom Alpha 系列,其中包括第二款双源扫描仪 Naeotom Alpha.Pro,以及世界上第一款采用光子计数技术的单源扫描仪 Naeotom Alpha.Prime。

- Report ID: 8338

- Published Date: Jan 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。