CHO细胞培养基市场展望:

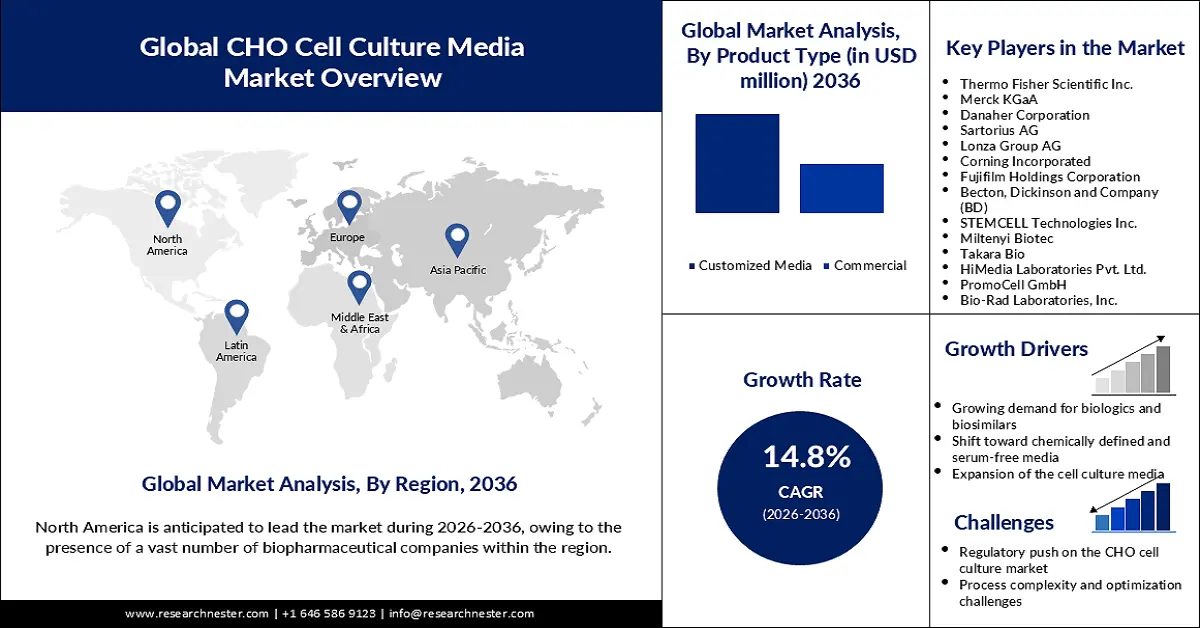

2025年CHO细胞培养基市场规模为211714.07万美元,预计到2036年底将达到965976.07万美元,在预测期(即2026-2036年)内复合年增长率为14.8%。2026年,CHO细胞培养基行业规模估计为242462.01万美元。

蓬勃发展的生物制药产业是全球市场增长的主要驱动力。据印度新闻信息局2025年3月报道,印度政府雄心勃勃地计划打造一个价值3000亿美元的生物经济体系,力求引领全球医药市场。随着生物制药产业的增长,对CHO(中国仓鼠卵巢细胞)的需求也随之增加。CHO细胞被广泛用作哺乳动物宿主,用于生产重组蛋白疗法。CHO细胞产量的不断提高预计将带动CHO细胞培养基需求的增长。

企业日益重视个性化医疗的生产也推动了市场增长。监管机构也为个性化医疗保健和药物研发提供了大力支持,这表明CHO细胞培养基在抗体和治疗性蛋白的生产中,用于个性化治疗的应用前景广阔。据印度新闻信息局2025年7月披露,印度政府启动了数据交换协议框架(FeED)和印度生物数据中心(IBDC)门户网站,使全球研究人员能够更便捷地获取1万份全基因组样本。个性化医疗联盟2024年2月发布的一份报告显示,从2020年到2023年,个性化药物连续第四年占据美国食品药品监督管理局(FDA)批准药物总数的三分之一以上。

关键 CHO细胞培养基 市场洞察摘要:

区域洞察:

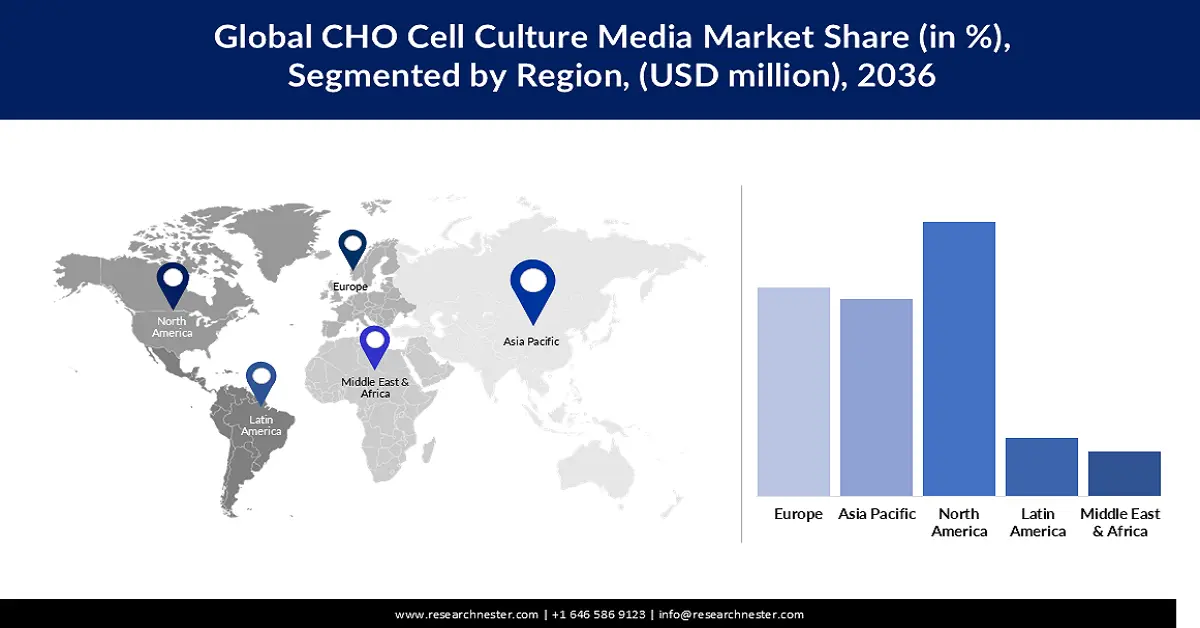

- 由于北美拥有大量的生物制药公司,并且越来越多地采用动物衍生品的替代品,预计到 2036 年,北美将占据 39.8% 的市场份额。

- 由于罕见病和慢性病的日益普遍以及对治疗性蛋白质需求的增加,预计到 2036 年,欧洲将占全球市场份额的 30.8%。

细分市场洞察:

- 预计到 2036 年,定制培养基细分市场将占 66.1% 的份额,这得益于生物制药行业的扩张、对生物制造的日益重视以及对 cho 细胞培养基市场相关研发投入的激增。

- 预计到 2036 年,无血清培养基市场份额将达到 43.8%,这主要得益于生物制药行业为实现可持续发展和消除动物源性血清而不断增长的需求。

主要增长趋势:

- 对生物制剂和生物类似药的需求不断增长

- 转向化学成分明确且不含血清的培养基

主要挑战:

- CHO细胞培养市场监管力度加大

- 流程复杂性和优化挑战

主要参与者:默克集团(德国)、丹纳赫公司(美国)、赛多利斯股份公司(德国)、龙沙集团(瑞士)、康宁公司(美国)、富士胶片控股株式会社(日本)、贝克顿·迪金森公司(BD)(美国)、STEMCELL Technologies Inc.(加拿大)、Miltenyi Biotec(德国)、宝生物(日本)、HiMedia Laboratories Pvt. Ltd.(印度)、PromoCell GmbH(德国)、Bio-Rad Laboratories, Inc.(美国)、Cell Applications, Inc.(美国)。

全球 CHO细胞培养基 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 211714.07万美元

- 2026年市场规模: 242.46201万美元

- 预计市场规模:到2036年将达到9659760.7千美元

- 增长预测:年复合增长率 5.7%(2026-2036 年)

关键区域动态:

- 最大区域:北美(到2036年占39.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、英国

- 新兴国家:印度、韩国、巴西、澳大利亚、加拿大

Last updated on : 4 November, 2025

CHO细胞培养基市场——增长驱动因素和挑战

增长驱动因素

- 生物制剂和生物类似药的需求不断增长:受疾病和自身免疫性疾病患病率上升的推动,生物制剂和生物类似药的需求日益增长,显著促进了市场增长。监管机构也在支持生物制剂和生物类似药的研发。据美国食品药品监督管理局(FDA)2025年10月发布的报告显示,FDA不仅批准生物类似药产品,还为安全有效的生物类似药研发提供必要的科学和监管方面的建议。由于CHO细胞是生产单克隆抗体(mAb,一种生物类似药)的主要哺乳动物细胞系,因此上述需求增长可能会进一步刺激对CHO细胞培养基的需求。

- 向化学成分明确且无血清培养基的转变:预计未来几年,全球向化学成分明确且无血清培养基的转变将推动CHO细胞培养基的使用。美国国家医学图书馆2021年3月公布的数据显示,使用CHO细胞和无血清培养基生产的重组治疗蛋白(RTP)比例已超过70%。CHO细胞培养基采用氨基酸、无机盐、维生素、脂质、表面活性剂和重组生长因子,避免使用动物源性成分,因此具有化学成分明确且无血清的特点。

- 细胞培养基的拓展:市场主要参与者正通过研发投入推动细胞培养基的拓展,以提高细胞数量。例如,2023年7月,Lonza推出了TheraPRO CHO培养基系统。这是一个新型细胞培养平台,能够简化流程,并优化蛋白质质量和产量,尤其适用于GS-CHO细胞系。随着细胞培养基的拓展,从事治疗性蛋白生产的生物制药公司有望获得提升产品质量的机会。

挑战

- 全球监管机构正加大对CHO细胞培养市场的监管力度:全球监管机构要求该市场实施严格的流程控制。这迫使主要培养基生产商不仅要提供简单的营养物质,还要对代谢途径进行精细调控。监管机构也在密切关注生物工艺的透明度,要求主要参与者使用更多符合伦理规范且可追溯的原材料来生产CHO细胞培养基。

- 工艺复杂性和优化挑战:适用于细胞培养工艺的技术发展正在影响全球市场的复杂性和优化挑战。CHO细胞生产过程中涉及大量相互作用的组分,这增加了细胞生长和蛋白质产量下降的风险,也是另一个因素。因此,企业对先进且数据驱动型解决方案的需求激增,导致运营成本上升,并阻碍了产品上市速度。

CHO细胞培养基市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2036 |

|

复合年增长率 |

14.8% |

|

基准年市场规模(2025 年) |

2117140.7 千美元 |

|

预测年份市场规模(2036 年) |

96,59,760.7 千美元 |

|

区域范围 |

|

CHO细胞培养基市场细分:

产品类型细分分析

由于生物制药行业的扩张、对生物制造的日益重视以及相关研发投入的激增,定制培养基市场预计到2036年底将占据66.1%的市场份额。此外,细胞调控相关技术的进步也进一步巩固了该市场在未来几年的主导地位。各公司也正大力投资开发定制的CHO细胞培养基。例如,赛默飞世尔科技公司于2023年9月推出了Gibco Efficient-Pro培养基和补料系统。该系统是一种高性能解决方案,适用于单克隆抗体(mAb)的生产,并能提高CHO细胞系的滴度、蛋白质量和细胞活力。

媒体类型细分分析

由于生物制药行业为实现可持续发展而不断增长的需求,预计无血清培养基市场将迎来快速扩张,在预测期内占据43.8%的市场份额。监管机构正推动生物制药行业转型,逐步淘汰动物源性血清的使用。例如,2022年12月,美国政府颁布了《FDA现代化法案》。该法案禁止在新药申请中使用动物试验。各公司也在积极研发无血清培养基。例如,2023年5月,龙沙公司推出了不含动物源性成分的培养基——TheraPEAK T-VIVO细胞培养基。该培养基能够提高培养的稳定性和过程控制,并简化监管审批流程,从而加快产品上市速度。

最终用途形式细分分析

预计制药和生物技术公司将在全球终端用户市场占据47.8%的收入份额。这些公司对用于生物制剂、疫苗和治疗药物研发的CHO细胞培养基的需求日益增长。制药和生物技术行业的大规模生产能力预计也将推动该细分市场的主导地位,因为生物制剂生产中对CHO细胞培养基的需求正在不断增加。例如,三星生物制剂计划到2027年将其全球产能提高到40万升。

我们对全球市场的深入分析涵盖以下几个方面:

细分市场 | 子段 |

产品类型 |

|

媒体类型 |

|

制剂形式 |

|

最终用途 |

|

媒体应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

CHO细胞培养基市场——区域分析

北美市场洞察

由于北美地区生物制药公司众多,预计到2036年底,北美CHO细胞培养基市场将占据39.8%的市场份额。这表明,CHO细胞生产中培养基的使用量正在不断增长,尤其是在监管机构鼓励在生物制药应用中使用动物源性替代品的情况下。相关研发的启动也有望推动CHO细胞培养基的发展。例如,2022年1月,Cytiva与Nucleus Biologics合作,为细胞和基因治疗行业开发定制培养基配方和交付解决方案。两家公司的计划包括利用人工智能平台优化细胞培养配方。

由于生物制药生产激增,包括单克隆抗体在内的生物制剂需求不断增长,预计美国CHO细胞培养基市场在预测期内将以14.7%的复合年增长率增长。此外,再生医学和基因疗法研发投入的增加也可能促进CHO细胞培养基的使用。美国国家生物技术信息中心(NCBI)于2023年11月更新的一项模拟研究结果显示,基因疗法的年度支出预计将达到约204亿美元。CHO细胞培养基在生产细胞疗法所需的治疗性蛋白方面至关重要。

由于公私合作在干细胞研究和再生医学发展领域的推动,加拿大有望在2026年至2036年间成为CHO细胞培养基市场快速增长的国家。例如,2025年6月,干细胞网络(SCN)筹集了1350万美元的资金,用于开展36项新的再生医学研究项目和临床试验。共有63家合作机构投资1950万美元支持该研究计划,最终促成了3300万美元的总支出,从而推动了加拿大再生医学生态系统的发展。此外,针对生物制品和细胞疗法的严格监管也促进了CHO细胞培养基的创新,以确保生物制药企业符合相关标准。

欧洲市场洞察

预计在预测期内,欧洲将占据全球CHO细胞培养基市场30.8%的收入份额,这主要归因于罕见病和慢性病(包括自身免疫性疾病和癌症)的日益普遍。2025年3月,欧洲制药工业协会联合会报告称,自1995年以来,欧洲新增癌症病例增加了约60%,导致23%的成人死亡,并有望在2035年成为首要死因。因此,用于癌症治疗的治疗性蛋白的生产对CHO细胞培养基的需求可能会迅速增长。此外,随着生物类似药市场在该地区快速扩张,预计该培养基的消耗量也将增加。

由于英国政府计划将该国打造成为全球生命科学领域的领导者,预计到2026年,英国CHO细胞培养基市场将以16.1%的复合年增长率增长。2025年7月,英国政府启动了生命科学产业计划,该计划是产业战略的一部分。该计划旨在加强英国的科学和创新,从而促进长期经济增长,并建立更完善、以预防为主的国家医疗服务体系。这有望推动生物生产领域对CHO细胞培养基的需求增长。未来几年,随着生物技术产业投资的增加,该培养基的应用也将加速。例如,根据生物产业协会2025年7月公布的数据,英国生命科学领域在2025年上半年获得了约16亿美元的风险投资。

由于主要生物制药产品和研究机构迅速投入到新疫苗和疗法的研发中,预计德国CHO细胞培养基市场在预测期内将经历快速扩张。对药物研发投入的不断增长预计也将推动CHO细胞培养基的消费。欧洲制药工业协会联合会(EFPIA)于2024年11月披露,德国2023年在药物研发方面的支出约为114亿美元。

亚太市场洞察

由于亚太地区已成为生物制药和生物技术产品合同研发和生产的中心,预计2026年至2036年间,亚太地区CHO细胞培养基市场将以15.4%的复合年增长率增长。各国政府也在积极吸引外商直接投资用于生物制药生产。因此,预计未来一段时间内CHO细胞培养基的消费量将大幅增长。该地区的技术进步正在推动培养基配方的改进。例如,2023年11月,味之素韩国公司推出了创新型CELLiST F7培养基,该培养基采用半胱氨酸稳定技术,能够向细胞输送更高浓度的半胱氨酸,从而提高培养性能和整体生产力。

预计在政府大力支持生命科学发展的情况下,中国CHO细胞培养基行业将在预测期内保持强劲增长。根据信息技术与创新基金会2024年9月发布的最新报告,中国政府正通过“中国制造2025”战略,向化工企业提供可观的直接和间接补贴。这一举措将提升企业获取CHO细胞培养基的便利性,同时,中国细胞治疗领域不断增长的外商直接投资预计将进一步推动CHO细胞培养基的应用。

由于生物制药需求不断增长,预计未来几年印度CHO细胞培养基市场将呈指数级增长。人口老龄化和慢性病患病率上升是推动这一需求增长的主要因素。国际制药工程学会(ISPE)在2025年4月发布的数据显示,印度目前是全球最大的疫苗供应国,通过出口其生产的疫苗的三分之二,满足了全球62%的疫苗需求。此外,细胞疗法的日益普及预计也将推动未来几年印度全国CHO细胞培养基的消费量增长。

CHO细胞培养基市场主要参与者:

- 赛默飞世尔科技公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 默克集团(德国)

- 丹纳赫公司(美国)

- 赛多利斯股份公司(德国)

- 龙沙集团股份公司(瑞士)

- 康宁公司(美国)

- 富士胶片控股株式会社(日本)

- 贝克顿·迪金森公司(BD)(美国)

- STEMCELL Technologies Inc.(加拿大)

- Miltenyi Biotec(德国)

- Takara Bio(日本)

- HiMedia Laboratories Pvt. Ltd.(印度)

- PromoCell GmbH(德国)

- Bio-Rad Laboratories, Inc.(美国)

- Cell Applications, Inc.(美国)

- 赛默飞世尔科技是生命科学领域的全球领导者,提供丰富的细胞培养基、试剂和生物工艺解决方案。在CHO细胞培养基领域,公司提供先进的配方,支持高产蛋白表达和稳定的细胞生长。凭借强大的研发能力和全球分销网络,公司能够为生物制药的生产、研发提供定制化解决方案。赛默飞世尔科技专注于可扩展性、可重复性和法规合规性,从而巩固其在生物工艺市场的地位。

- 默克集团(Merck KGaA)通过其生命科学事业部,提供全系列的CHO细胞培养基和生物加工工具。公司专注于研发化学成分明确、不含动物源成分的培养基,旨在提高单克隆抗体和重组蛋白的生产效率并维持产品质量。凭借强大的研发实力和全球运营网络,默克为学术研究和商业规模的生物制造提供支持。可持续性和工艺效率是其CHO细胞培养基产品的核心优势。

- 丹纳赫公司通过其生命科学子公司提供广泛的生物工艺解决方案,其中包括CHO细胞培养基。这些培养基经过精心设计,可优化单克隆抗体和重组蛋白生产的细胞生长、蛋白质产量和生物工艺重现性。丹纳赫利用先进的生物反应器系统技术和自动化技术,提供细胞培养的集成解决方案。公司遍布全球的业务网络确保为科研和工业生物制造应用提供可靠的供应和支持。

- 赛多利斯股份公司 (Sartorius AG)专注于生物工艺解决方案和上游生物制造,提供高性能的 CHO 细胞培养基,旨在优化细胞生长和提高生产效率。该公司的培养基兼容补料分批培养和灌流培养工艺,支持大规模生物制药生产。赛多利斯注重创新、质量和法规合规性,提供从培养基开发到生物反应器集成的全面解决方案。其在欧洲、美国和亚洲的强大影响力巩固了其全球市场地位。

- 龙沙集团是领先的生物制品生产解决方案供应商,其产品包括用于单克隆抗体和重组蛋白生产的化学成分明确的CHO细胞培养基。公司提供定制化的培养基开发服务,以提高生产效率、稳定性和工艺可扩展性。龙沙将细胞系工程和上游工艺方面的深厚专业知识与全球生产能力相结合,使其成为生物制药公司的首选合作伙伴。其解决方案专注于效率、质量和法规合规性。

以下是全球CHO细胞培养基市场的主要参与者名单:

全球CHO细胞培养基市场的主要参与者身处竞争激烈的市场环境中。由于大量小型企业的涌现,预计未来几年市场竞争将进一步加剧。目前,大部分市场份额由大型主要参与者占据,使得该行业集中度适中。与此同时,小型企业在区域市场占据显著优势。主要参与者欢迎公私合作开展研发活动,以期进一步推动CHO细胞培养基的发展。

全球CHO培养基市场企业格局:

最新发展

- 2025年9月,全球科学服务领域的领导者赛默飞世尔科技公司(Thermo Fisher Scientific Inc.)推出了新一代培养基——Gibco Efficient-Pro Medium (+) Insulin,旨在提高胰岛素依赖型CHO细胞系的滴度、最大化生产效率并增强其性能。这款新配方是对赛默飞世尔现有Efficient-Pro培养基和补料系统的补充,可为生物制药应用提供优化的细胞生长和蛋白质表达,并简化工作流程和操作。

- 2023年7月,龙沙公司推出了TheraPRO CHO培养基系统,这是一个全新的细胞培养平台,旨在简化GS-CHO细胞系的工作流程,并提高其生产效率和蛋白质质量。此次发布为制药和生物技术公司提供了一种解决方案,可提高治疗性蛋白的生产效率,提升产品质量,并加快产品上市速度。

- Report ID: 8214

- Published Date: Nov 04, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。