化学催化剂市场展望:

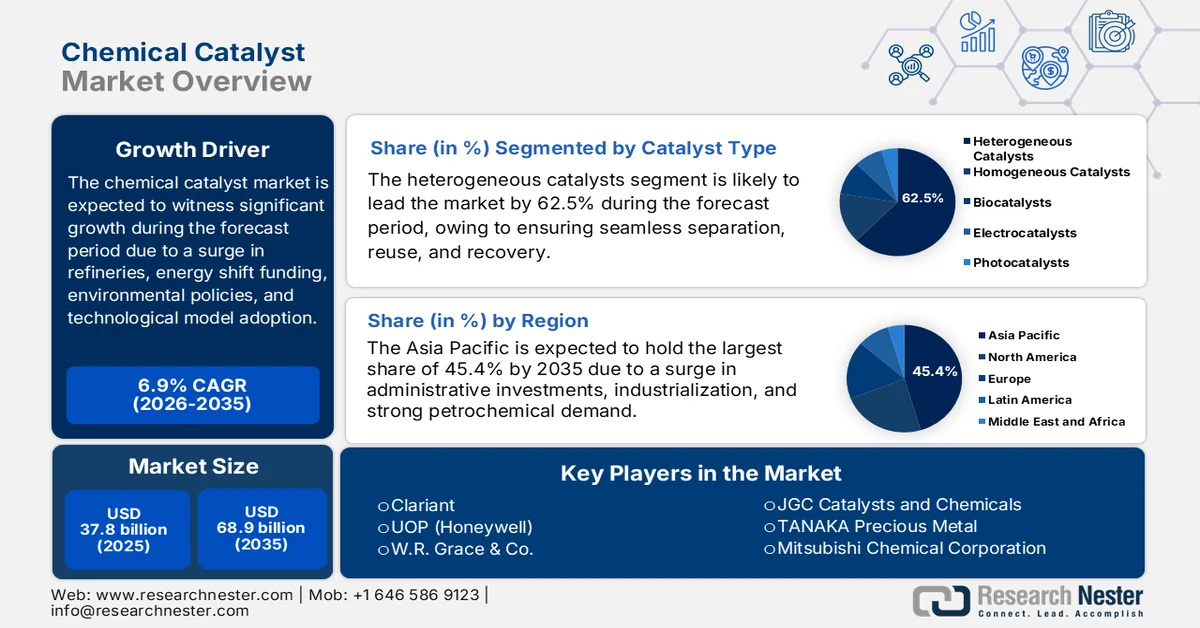

2025年化学催化剂市场规模超过378亿美元,预计到2035年底将达到689亿美元,在预测期(即2026-2035年)内复合年增长率为6.9%。预计到 2026 年,化学催化剂行业的规模将达到 404 亿美元。

受能源转型投资、炼油厂扩建、环境法规以及商业和技术模式转变等因素的影响,全球化学催化剂市场持续扩张。根据美国能源信息署(EIA)2024年8月发布的官方统计数据,截至2023年,全球炼油产能预计达到每日1.035亿桶。此外,亚太地区(尤其是印度和中国)以及中东地区的成品油产量预计将大幅增长。然而,预计到2028年底,全球炼油产能将仅有每日260万至490万桶。此外,同年还将有更多炼油项目投入运营,这预示着全球市场前景乐观。

2028 年前全球炼油厂项目规划分析

国家 | 炼油厂运营商(厂址) | 原油蒸馏装置预计产能 | 创业年 | 容量类型 |

中国 | 玉龙(山东) | 每天40万桶 | 2025 | 新的 |

中国 | 浙江镇海石化 | 每天25万桶 | 2026 | 扩张 |

印度 | 印度石油(古吉拉特邦) | 每天86,000桶 | 2025 | 扩张 |

印度 | 金奈石油(Nagapattinam) | 每天18万桶 | 2027 | 新的 |

巴林 | 巴林石油(Sitra) | 110,000 | 2025 | 扩张 |

伊朗 | 伊朗国家石油炼制和分销公司(阿巴斯港) | 每天12万桶 | 2025 | 扩张 |

伊拉克 | 伊拉克石油部(哈迪塞) | 每天2万桶 | 2024 | 扩张 |

约旦 | 约旦石油炼油公司(扎尔卡) | 每天5万桶 | 2027 | 扩张 |

阿曼 | 阿曼石油公司,科威特石油国际公司(杜克姆) | 每天17000桶 | 2024 | 扩张 |

沙特阿拉伯 | 沙特阿美道达尔炼油和石油公司-SATORP(朱拜勒) | 每天4万桶 | 2026 | 扩张 |

尼日利亚 | 丹格特集团(拉各斯) | 650,000 | 2024 | 新的 |

墨西哥 | 墨西哥国家石油公司奥尔梅卡炼油厂(多斯博卡斯) | 每天34万桶 | 2025 | 新的 |

资料来源:美国能源信息署(EIA)

此外,基于人工智能和数字孪生催化剂配方、现场催化剂再生和移动服务,以及多功能和双功能催化剂设计,都是推动全球化学催化剂市场增长的趋势。亚洲开发银行组织2025年5月发布的一份数据报告显示,到2025年,数字孪生技术的产业增长率预计将达到年增长率的36%。这将带来1.3万亿美元的额外经济效益,并有望在2030年底前减少75亿吨二氧化碳排放。此外,企业正致力于应用云计算,预计到2028年底,全球将有50%的企业采用这项技术,这为化学催化剂市场带来了巨大的增长机遇。

关键 化学催化剂 市场洞察摘要:

区域亮点:

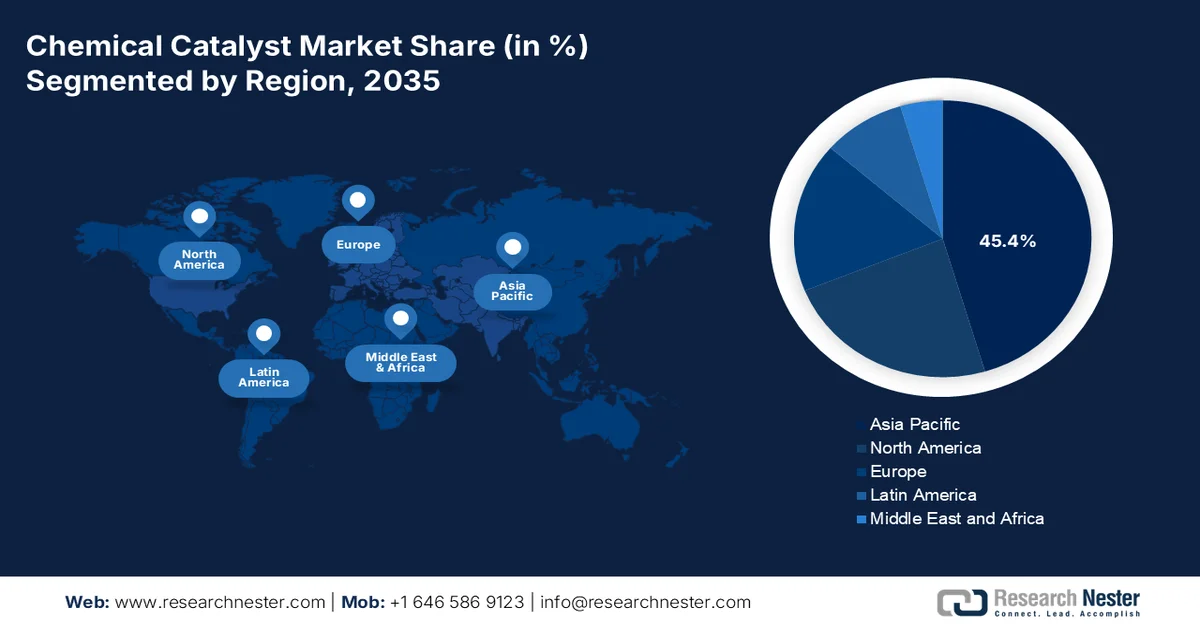

- 预计到2035年,亚太地区化学催化剂市场将占据主导地位,市场份额将达到45.4%,这主要得益于快速的工业化、炼油产能的扩张以及不断增长的石化产品需求。

- 预计到2035年,欧洲将出现显著增长,这主要得益于强有力的脱碳举措和对绿色氢生产日益增长的重视。

细分市场洞察:

- 预计到2035年,非均相催化剂在化学催化剂市场中将占据62.5%的主导份额,这主要得益于其能够在不中断工业流程的情况下实现高效分离、回收和再利用的能力。

- 金属及金属氧化物细分市场预计将在2026年至2035年间占据第二大市场份额,这主要得益于其多功能的催化性能以及在先进工业和环境技术领域日益广泛的应用。

主要增长趋势:

- 催化剂生产中向再生原料的过渡

- 催化科学与工程领域的劳动力短缺

主要挑战:

- 贵金属供应的波动性和地缘政治集中度

- 严格的环境法规加速了产品过时

主要参与者:巴斯夫德国、庄信万丰英国、科莱恩瑞士、霍尼韦尔美国、WR Grace & Co.美国、赢创德国、壳牌催化剂与技术荷兰、利安德巴塞尔工业荷兰/美国、优美科比利时、托普索丹麦、阿森斯法国、英力士英国、JGC催化剂与化学品日本、田中贵金属日本、三菱化学日本、中国石化中国、中国石油中国、卡特勒日本、贺利氏德国、沙索南非、霍尼韦尔美国、Ecovyst Inc.。

全球 化学催化剂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 378亿美元

- 2026年市场规模: 404亿美元

- 预计市场规模:到2035年将达到689亿美元

- 增长预测:年复合增长率 6.9%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占45.4%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、德国、日本、印度

- 新兴国家:韩国、巴西、沙特阿拉伯、印度尼西亚、越南

Last updated on : 13 April, 2026

化学催化剂市场——增长驱动因素和挑战

增长驱动因素

- 催化剂制造领域向再生原料转型:化学催化剂市场正经历着原料转型,这预示着其最终的增长动力。根据美国国家实验室(NLM)2025年2月发布的官方统计数据,优化后的催化剂通常可实现100%的双酚A(BPA)转化率和96.4%的氢化双酚A(HBPA)选择性。此外,采用绿色合成方法制备的钛酸铋钙钛矿也被用作光催化剂,通过光化学反应器进行氢气生产,其甲醇产氢量可达39.24 µmol/g。因此,凭借这些发展潜力,该市场在不同地区都蕴藏着巨大的增长机遇。

- 催化科学与工程领域的人才短缺:全球范围内熟练的催化研究人员和工艺工程师短缺,这是一个不容忽视的结构性制约因素。过去十年,随着学生转向软件和数据科学领域,非均相催化、表面化学和动力学建模等相关专业的大学招生人数有所下降。与此同时,炼油厂和化工厂经验丰富的催化剂工程师的平均年龄也在逐渐增长。这种人才缺口延缓了新型催化剂配方的商业化进程,并延长了反应器性能下降时的故障排除时间。然而,为了应对这一挑战,化工企业目前正与技术机构合作,资助设立专门的催化教席和在线认证项目,这些举措正在积极推动全球化学催化剂市场的发展。

- 催化剂故障的保险和责任费用:大型催化反应器保险成本的不断上涨是全球化学催化剂市场增长的又一驱动因素。这直接促进了催化剂在塑料废料转化为氢气中的应用,最终推高了全球市场需求。据2025年6月NLM文章报道,塑料产量持续增长,预计到2023年将达到4.138亿吨。因此,催化反应器的塑料进料量通常为每天1至10吨,而间歇式反应器的进料量则为每天5至30吨。由此可见,利用催化剂将塑料废料转化为高价值产品的需求日益增长,这预示着化学催化剂市场前景乐观。

挑战

- 贵金属供应的波动性和地缘政治集中性:化学催化剂市场仍然严重依赖铂族金属(PGM),例如铂、钯和铑,这些金属对于汽车尾气排放控制、石油化工重整和氢气生产至关重要。此外,电动汽车的推广降低了尾气处理系统对铂族金属的长期需求,抑制了新的采矿投资,并加剧了工业催化过程的供应紧张。虽然废催化剂的回收利用,特别是城市采矿的回收利用,正在增长,但由于技术复杂性,铑的回收率仍然很低。此外,如果无铂族金属或低铂族金属催化剂配方不能迅速实现商业化,市场将面临反复的成本冲击和供应不稳定,从而减缓新兴经济体的产能扩张。

- 严格的环境法规加速催化剂淘汰:监管压力加剧的速度超过了催化剂研发周期,这阻碍了全球化学催化剂市场的发展。此外,欧洲REACH法规的修订、中国的“双碳”目标以及美国环保署(EPA)日益严格的排放标准,都在逐步淘汰含铅、铬或高稀土含量的传统金属基催化剂。与此同时,针对挥发性有机化合物(VOCs)和一氧化二氮(NO)排放的新规,要求使用五年前尚未商业化的催化剂系统。例如,目前一些地区强制要求在硝酸工厂中催化分解一氧化二氮,但改造现有工厂需要大量资金,从而限制了化学催化剂市场的增长。

智能包装市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.9% |

|

基准年市场规模(2025 年) |

378亿美元 |

|

预测年份市场规模(2035 年) |

689亿美元 |

|

区域范围 |

|

化学催化剂市场细分:

催化剂类型细分分析

预计到2035年底,非均相催化剂(催化剂类型之一)将占据化学催化剂市场62.5%的最大份额。该细分市场的增长主要归功于其无需中断工业流程即可实现无缝分离、回收和再利用。这一细分市场能够显著降低运营成本并保证生产的连续性,这对于石油炼制、哈伯-博世法合成氨以及甲醇制烯烃等大规模应用至关重要。此外,随着炼油厂升级改造,加工更重、含硫量更高的原油并生产更清洁的燃料,对非均相催化剂的需求将保持强劲。与均相催化剂相比,非均相催化剂的可重复使用性也符合循环经济的目标,能够最大限度地减少有害废物的产生,从而推动市场发展。

材料细分分析

按材料细分来看,金属和金属氧化物细分市场预计将在预测期内占据化学催化剂市场第二大份额。该细分市场的增长主要得益于其在技术、电子和工业现代化方面的巨大潜力,这得益于其多功能的催化性能、结构强度以及高导热性和导电性。根据美国国家计量院(NLM)2025年3月发布的官方统计数据,亚洲和非洲近85%至90%的淡水资源被用于农业灌溉。此外,农业仍然是全球淡水资源的主要消耗者,约占总取水量的70%。为了有效保护淡水资源,二氧化硅及其复合材料等金属越来越多地被用作吸附剂,用于去除淡水中的农药,这积极推动了该细分市场的增长。

二氧化硅和复合材料作为农药去除吸附剂的分析(2025)

吸收型 | 结构 | 农药 | 吸收去除 |

MgO纳米颗粒 | 氧化镁纳米颗粒 | 噻虫嗪 | 60.13% |

毒死蜱 | 80.53% | ||

芬普罗普林 | 92.49% | ||

MTBC | 三唑酮和呋虫胺 | 三唑酮 | 86.42% |

呋虫胺 | 87.86% | ||

MgO/Fe3O4合成的多孔碳 | MgO/Fe3O4改性椰壳生物炭 | 阿特拉津 | 90.24% |

MgFe2O4 | 介孔镁铁氧体 | 毒死蜱 | 91.0% |

表单段分析

到既定时间表结束时,作为形态细分市场一部分的粉末子细分市场预计将占据化学催化剂市场第三大份额。该子细分市场的发展主要得益于其在现代化工业中的重要性,例如易于运输、保质期长以及相比液体催化剂更高的稳定性。正如美国国家医学图书馆 (NLM) 2024 年 5 月发表的一篇文章所述,全球化学工业中平均有 75% 的制造流程在整个生产周期中会用到粉末或颗粒状固体一到两次。此外,将润滑和未润滑的混合颗粒与叶片混合,可以优化粉末流动,从而将整体生产流程缩短 75%,这使其非常适合提升该子细分市场的份额。

我们对化学催化剂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

催化剂类型 |

|

材料 |

|

形式 |

|

应用 |

|

最终用户行业 |

|

过程 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

化学催化剂市场主要参与者:

亚太市场洞察

预计到2035年底,亚太地区化学催化剂市场份额将达到45.4%,位居全球之首。市场增长主要归功于快速的工业化进程、炼油产能的扩张、石化和汽车行业的强劲需求、绿色化学的普及、政府的大量投资以及对高价值和特种催化剂的需求增长。根据能源经济与金融分析研究所(IEFA)2026年3月发布的官方统计数据,印度是石化产品和化学品的净进口国,该国近45%的石化中间产品依赖进口。然而,为了降低对进口的依赖,印度计划大幅扩建产能,并使其石化强度指数在2025年提升至13%,这将推动整个亚太地区的市场增长。

由于国家石油公司的存在、严格的环境法规的实施、减排战略、有利于催化剂出口的竞争性定价以及国内炼油的巨大需求,中国化学催化剂市场正显著增长。经济复杂性观察站2026年3月发表的一篇文章指出,中国催化剂出口额达13亿美元,而进口额为16亿美元。此外,根据美国能源信息署2024年3月的文章,截至2023年,中国炼油厂或原油加工设施的日均加工量已达1480万桶。而且,国内企业已规划建设液化石油气和石脑油产能,其中包括日产能40万桶的玉龙炼油石化联合装置,这些都将进一步推动化学催化剂市场的发展。

印度化学催化剂市场蓬勃发展的驱动因素包括:化学品产量增长、政府对建筑和基础设施行业的巨额投资、对有机和无机化学品出口价值的重视、石油需求的激增以及对先进加氢处理催化剂的需求。根据印度品牌资产基金会(IBEF)2025年12月发布的一篇文章,印度是全球第六大化学品生产国,也是该地区第三大化学品生产国,其对国内生产总值(GDP)的贡献率高达7%。此外,截至2024年,印度化学工业的产值已达2500亿美元,预计到2025年底将增长至3000亿美元,并有望在2040年达到1万亿美元。更重要的是,印度2030年愿景的目标是使其成为全球领先的化学品制造强国,占据全球化学品价值链5%至6%的份额,这正积极推动着市场的发展。

印度主要化工和石化产品生产分析(2018-2024)

年 | 产量(百万吨) |

2018 | 47.88 |

2019 | 49.1 |

2020 | 55.46 |

2021 | 53.4 |

2022 | 57.33 |

2023 | 53.65 |

2024 | 40.58 |

资料来源:国际白血病和胚胎基金会

欧洲市场洞察

在预测期内,欧洲化学催化剂市场预计将成为增长最快的地区。该地区市场的发展主要得益于强劲的脱碳议程、循环经济政策、二氧化碳利用催化解决方案的显著优势,以及从通用催化剂向用于绿色氢气生产的高价值特种配方催化剂的转变。根据欧盟委员会发布的2025年官方统计数据,截至2022年,氢气在该地区能源消耗中所占比例不足2%,主要用于生产化肥和塑料等化工产品。此外,欧盟2022年发布的“可再生能源战略”(REPowerEU)旨在到2030年底实现氢气生产和进口总量达到1000万吨,这为该地区市场的发展提供了有利条件。

德国化学催化剂市场正蓬勃发展,这得益于其作为全球最大的化工和汽车制造国的地位,以及其作为铂催化剂主要生产国的地位(按市值计)。此外,德国政府大力支持工业脱碳,并在可持续催化剂领域投入巨资。正如清洁能源通讯组织(Clean Energy Wire Organization)2025年2月发表的一篇文章所述,德国已设定了中期目标,即到2030年底将温室气体排放量减少近65%,到2040年底减少88%。此外,德国政府还提出了一项确保长期负排放的方案,旨在减少大气中的温室气体,从而成功实现《巴黎协定》设定的1.5摄氏度温控目标,这无疑为化学催化剂市场的增长提供了有利条件。

大型汽车制造工厂的大规模建设、通过合理的税收政策吸引的工业投资以及对化工制造业外商直接投资的增加,是推动斯洛伐克化学催化剂市场发展的趋势。根据Adapt Institute Organization于2024年2月发布的数据报告,斯洛伐克拥有四家领先的原始设备制造商(OEM),包括捷豹路虎、起亚、Stellantis和大众,以及沃尔沃和近400家本地供应商。此外,与内燃机汽车相比,标准纯电动汽车动力系统使用的活动部件减少了100多个。而且,随着向纯电动汽车转型,斯洛伐克的GDP预计将增长10%以上,从而对化学催化剂市场的发展产生积极影响。

北美市场洞察

预计到既定时间表结束时,北美化学催化剂市场将实现显著增长。该地区市场增长的主要驱动力包括严格的环境法规、石化炼油产能的扩张、先进催化解决方案的应用以及向页岩气原料的转型。根据美国能源信息署(EIA)2024年7月发布的官方统计数据,截至2024年初,美国可运行的常压原油蒸馏产能总计为每日1840万桶,较2023年增长2%。此外,美国拥有三家大型炼油厂,分别是埃克森美孚、瓦莱罗和马拉松石油,这三家炼油厂的炼油产能均有所增长,这积极推动了整个地区市场的发展。

美国可运营炼油厂产能分析(2020-2025 年)

石油产品 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 |

烷基化物 | 1,349,148 | 1,313,769 | 1,293,931 | 1,301,541 | 1,316,691 | 1,368,437 |

芳烃 | 331,976 | 327,156 | 311,656 | 290,956 | 348,556 | 349,509 |

沥青和道路油 | 651,049 | 642,049 | 689,649 | 659,335 | 644,335 | 641,104 |

异构体 | 772,440 | 744,358 | 758,218 | 767,518 | 778,968 | 767,468 |

润滑剂 | 260,545 | 263,545 | 263,545 | 263,545 | 263,545 | 262,895 |

可销售石油焦 | 908,574 | 893,979 | 882,940 | 883,320 | 889,671 | 876,696 |

氢气(每日百万立方英尺) | 3,126 | 2,893 | 2,893 | 2,875 | 2,913 | 3,022 |

硫磺(短吨/天) | 41,917 | 40,578 | 40453 | 40437 | 40376 | 39,872 |

资料来源:美国能源信息署

由于工业催化剂的整体消耗量、中西部和墨西哥湾沿岸炼油厂的扩张、先进沸石的应用、辅助金属催化剂的出现、对环保催化剂技术的投资以及聚合物行业的增长,美国化学催化剂市场正日益受到关注。正如美国塑料制造商协会在2025年9月发表的一篇文章中所述,截至2024年,聚合物行业的产品为美国提供了近500万个就业机会。据此,美国国内塑料制造业拥有超过11600家工厂,直接雇佣了约67万名工人,创造了486亿美元的经济效益。此外,该行业生产了价值近3800亿美元的塑料制品和树脂,并投资175亿美元用于购置最新设备和设施,从而推动了市场增长。

汽车、制药和石化行业对高效化学工艺的需求,对环保型催化剂需求的增长,可持续生产实践的推广,以及化学工业的持续发展,都是推动加拿大化学催化剂市场增长的因素。根据环境保卫组织(Environmental Defense)2024年4月发表的一篇文章,加拿大政府向石油和天然气行业提供了近300亿美元的公共资金和直接补贴。此外,政府还向石化和化石燃料企业提供了近296亿美元的财政支持。这其中包括为跨山输油管道扩建项目提供的210亿美元融资,以及通过加拿大出口发展局提供的75亿美元公共资金。这些资金足以满足省际电力基础设施建设的需求(约240亿美元),从而进一步促进了化学催化剂市场的扩张。

智能包装市场主要参与者:

- 巴斯夫(德国)

- 庄信万丰(英国)

- 科莱恩(瑞士)

- UOP(霍尼韦尔)(美国)

- WR Grace & Co.(美国)

- 赢创工业集团(德国)

- 壳牌催化剂与技术(荷兰)

- 利安德巴塞尔工业公司(荷兰/美国)

- 优美科(比利时)

- 哈尔多·托普索(丹麦)

- 阿克森斯(法国)

- 英力士(英国)

- JGC催化剂和化学品(日本)

- 田中贵金属(日本)

- 三菱化学株式会社(日本)

- 中国石化

- 中国石油天然气集团公司(CNPC)

- Cataler(日本)

- 贺利氏(德国)

- 萨索尔(南非)

- 霍尼韦尔(美国)

- Ecovyst公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- 巴斯夫是化学催化剂领域的领军企业,提供涵盖炼油、石化、排放控制和特种催化解决方案的广泛产品组合。公司重点研发用于可持续化学的下一代催化剂技术,包括绿色氢气和塑料回收等领域的应用。

- 庄信万丰长期以来一直是贵金属催化剂领域的全球领导者,尤其是在汽车排放控制和氢燃料电池系统方面。该公司正战略性地调整其催化剂业务,转向净零排放交通和可持续燃料等高增长领域。

- 科莱恩凭借其用于合成气、环氧乙烷和丙烯生产的高性能催化剂而脱颖而出,尤其注重工艺效率。公司积极致力于创新催化剂设计,以降低大型化工厂的能耗和副产物生成。

- UOP提供一体化的催化剂和工艺技术解决方案,尤其适用于石油炼制和石化生产,通常将催化剂与专有的反应器设计相结合。其产品旨在最大限度地提高重质原料的收率,同时满足日益严格的燃料规格要求。

- WR Grace & Co.是一家专注于流化催化裂化 (FCC) 催化剂和添加剂的专业公司,致力于为全球炼油行业提供能够提高汽油收率和减少排放的产品。公司不断改进催化剂配方,以帮助炼油厂更高效地加工低品质原油。

以下是全球化学催化剂市场的主要参与者名单:

全球化学催化剂市场高度集中,前五大厂商——巴斯夫、庄信万丰、科莱恩、霍尼韦尔旗下UOP以及格雷斯——占据了相当大的市场份额。此外,值得关注的战略举措包括从以销量为基础的销售模式向以性能为基础的催化剂即服务模式的果断转型。主要厂商也在大力投资可持续解决方案的研发,包括绿色氢能、碳捕获和生物基原料,以符合日益严格的环境法规。例如,2025年5月,霍尼韦尔以24亿美元的现金交易收购了庄信万丰的催化剂技术业务。此次收购的估值约为2025年EBITDA的11倍,凸显了化学催化剂市场在先进工艺技术领域向整合和产品组合扩张的趋势,从而推动了全球化学催化剂行业的发展。

化学催化剂市场企业格局:

- Report ID: 8510

- Published Date: Apr 13, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。