C-RAN架构市场展望:

2025年C-RAN架构市场规模为225.9亿美元,预计到2035年将超过844.8亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过14.1%。2026年,C-RAN架构的行业规模预计为254.6亿美元。

移动数据流量的快速增长需要更高效、更经济的网络架构来支持日益增长的高速移动数据服务需求。C-RAN 技术使移动网络运营商能够优化网络资源,并为客户提供更高质量的服务。C-RAN 架构通过集中处理来优化资源分配并减少干扰,从而提高频谱效率。一项研究表明,与传统 RAN 架构相比,C-RAN 架构可将频谱效率提高高达 55%。

5G技术的部署需要能够处理高速数据传输和低延迟需求的新型网络架构。C-RAN架构为5G网络提供了一种更高效、更灵活的解决方案,也是推动市场增长的主要动力。据报告显示,预计到2021年底,全球5G用户数量将达到5.8亿,到2026年底将达到35亿。5G用户数量的显著增长预计将推动对C-RAN架构的需求。C-RAN架构将提供更佳的网络性能、覆盖范围和容量,以支持不断增长的5G设备数量。

关键 C-RAN架构 市场洞察摘要:

区域亮点:

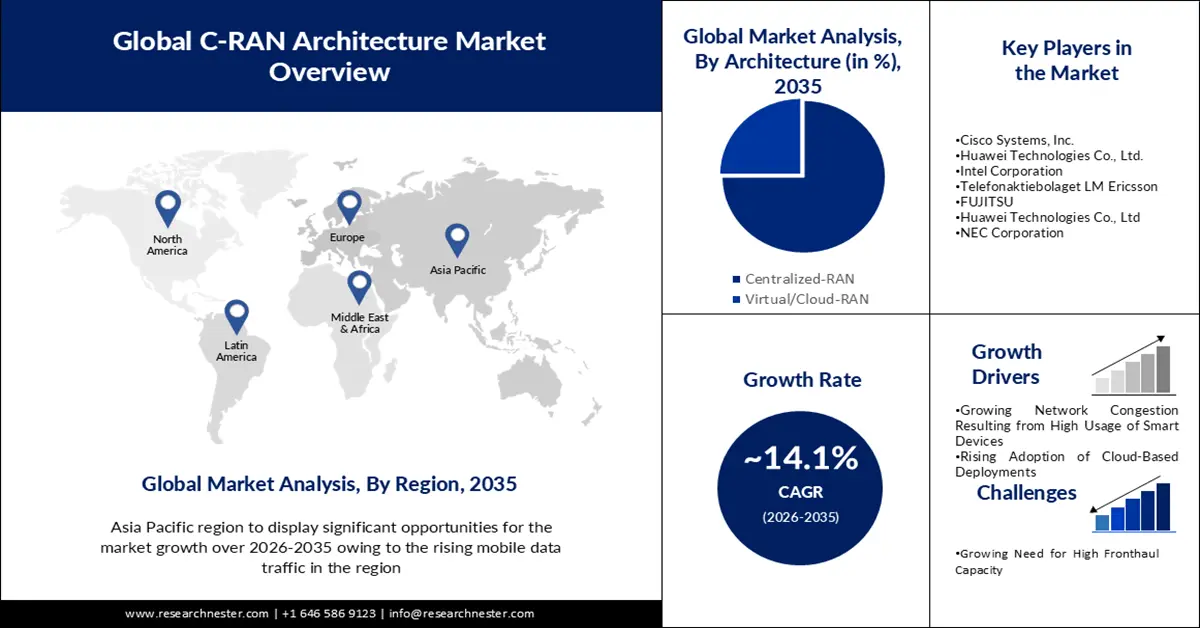

- 预计到 2035 年,亚太地区将占据 c-ran 架构市场 37% 的份额,这得益于移动数据流量的增长以及物联网和高级分析技术应用的普及推动了电信投资的扩大。

- 预计到 2026 年至 2035 年,欧洲将稳步发展,随着 5G 的推出和 LTE 的升级,以及基于云的 C-RAN 部署的增加,欧洲将占据相当大的市场份额。

细分市场洞察:

- 到 2035 年,5G 领域在 c-ran 架构市场中将占据最大份额,这得益于流量激增以及全球 5G 用户增长带来的对节能架构的需求。

- 预计到 2035 年,集中式 RAN 领域将占据主导地位,因为集中式基带处理能够提高资源效率并最大限度地降低功耗,而优化的前传连接则能够实现这一点。

主要增长趋势:

- 智能设备使用量激增导致网络拥堵日益严重

- 云部署的日益普及

主要挑战:

- 实施成本高

- 网络延迟

主要参与者:诺基亚公司、思科系统公司、华为技术有限公司、英特尔公司、爱立信公司、富士通公司、华为技术有限公司、NEC公司、中兴通讯公司、三星电子有限公司。

全球 C-RAN架构 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 225.9亿美元

- 2026年市场规模: 254.6亿美元

- 预计市场规模:到2035年将达到844.8亿美元

- 增长预测: 14.1%

关键区域动态:

- 最大区域:亚太地区(到2035年占37%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、中国、日本、德国、韩国

- 新兴国家:印度、印度尼西亚、越南、巴西、墨西哥

Last updated on : 19 November, 2025

C-RAN架构市场——增长驱动因素和挑战

增长驱动因素

- 智能设备使用量激增导致网络拥塞日益严重——视频流媒体、在线游戏和视频会议等高带宽应用的使用也加剧了网络拥塞。据一份报告显示,2020年视频流媒体占全球移动数据流量的60%。随着智能设备使用量的增加,网络拥塞和互联网流量也随之增加,进而导致通话中断、网速慢、缓冲等问题。C-RAN架构可以通过向运营商部署小型基站来解决这个问题,这有助于在高流量区域提供额外的覆盖范围和容量。这可以有效缓解网络拥塞问题,并快速提升网络性能。

- 云部署的日益普及——预计在预测期内,云部署的日益普及将推动市场增长。5G技术的出现也促进了市场对云部署的采用。

- 对高速移动数据服务的需求不断增长——据一份报告显示,2020年全球移动数据流量将增长49%,预计到2025年将以每年近30%的速度增长。这一增长主要由移动视频、社交网络和其他高带宽应用的日益普及所驱动,这些应用需要更高效、更经济的网络架构,例如C-RAN。

- 边缘计算需求日益增长——边缘计算在电信行业的重要性与日俱增,因为它允许在更靠近数据源的位置进行数据处理和分析,从而降低延迟并提升网络性能。C-RAN架构能够支持边缘计算,因此成为市场增长的关键驱动力。一项研究表明,边缘计算有助于运营商实时监控网络性能和安全性,使其能够更快地检测和应对威胁。

挑战

- 高昂的实施成本——部署C-RAN架构的初始成本很高,因为它需要对集中式处理和回程基础设施进行大量投资。这些成本可能成为小型服务提供商和新兴市场服务提供商进入该领域的重大障碍。

- 网络延迟

- 对高前传容量的需求日益增长

C-RAN架构市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.1% |

|

基准年市场规模(2025 年) |

225.9亿美元 |

|

预测年份市场规模(2035 年) |

844.8亿美元 |

|

区域范围 |

|

C-RAN架构市场细分:

网络类型细分分析

全球C-RAN架构市场按网络类型细分为5G、4G和LTE,并对其供需情况进行了分析。其中,预计到2035年底,5G市场份额将最大。当前网络架构的流量激增和能耗大幅增加,给网络运营商带来了额外的成本负担。因此,运营商正在寻求更优的替代技术和架构,以降低能源成本、改善网络覆盖、实现灵活的网络流量管理并提高每小时吞吐量。据一份报告显示,截至2021年底,全球5G用户数量已达5.8亿,预计到2026年底将达到35亿。

架构细分分析

全球市场按架构细分为集中式无线接入网(Centralized-RAN)和虚拟/云无线接入网(Virtual/Cloud-RAN),并对其供需情况进行分析。预计到2035年底,集中式无线接入网将占据最大的市场份额。在集中式无线接入网架构中,基带处理集中在中心位置(数据中心或中央枢纽)。远程无线单元(RRU)通过前传网络连接到中心站点,该网络在中心站点和RRU之间传输数字化基带信号。这种架构能够实现更高效的资源分配并降低功耗。

我们对全球市场的深入分析涵盖以下几个方面:

按网络类型 |

|

建筑设计 |

|

按服务 |

|

最终用户 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

C-RAN架构市场——区域分析

亚太市场洞察

预计到2035年,亚太地区市场将占据37%的市场份额,成为全球电信行业的主要收入来源。这主要得益于该地区移动数据流量的增长、电信行业投资的增加以及物联网和高级分析等技术的快速普及。2017年,亚太地区的互联网流量约为每月28艾字节,到2020年底已增至约每月75艾字节。

欧洲市场洞察

此外,预计欧洲市场在预测期内也将保持强劲增长。这主要归功于5G网络的快速部署、LTE基础设施的快速发展以及该地区视频和音乐流媒体应用的日益普及。此外,欧洲大陆4G网络覆盖范围的扩大预计也将推动该地区未来几年的市场增长。欧洲C-RAN架构市场的增长主要得益于云部署的日益普及。报告显示,到2025年,云RAN部署预计将占欧洲所有RAN部署的40%。5G技术的部署预计也将促进欧洲C-RAN架构市场的增长。报告指出,到2025年,欧洲预计将拥有约2.14亿个5G连接,使其成为5G部署的主要地区之一。欧洲的监管环境也有利于C-RAN架构的引入。例如,欧盟已启动多项举措以加速云计算的普及应用。人们希望这将推动基于云的C-RAN架构的采用。

北美市场洞察

预计到2035年底,北美市场将占据显著的市场份额。市场增长的驱动因素包括对高速连接需求的不断增长、5G技术的日益普及以及对高效网络管理的需求。5G技术的部署预计将推动北美市场的增长。据报道,北美有望成为5G部署的主要地区之一,预计到2025年,5G连接数将达到4.07亿。北美的监管环境有利于C-RAN架构的部署。例如,美国联邦通信委员会(FCC)已推出多项举措,以加速5G网络的部署。这有望推动C-RAN架构的普及。在北美C-RAN架构市场运营的主要企业包括诺基亚、爱立信、华为、中兴和三星。这些公司正在大力投资研发,以开发先进的C-RAN解决方案,满足市场日益增长的需求。因此,在 5G 技术日益普及、监管环境有利以及云部署普及的推动下,预计未来几年北美 C-RAN 架构市场将稳步增长。

C-RAN架构ÿ市场参与者:

- 诺基亚公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 思科系统公司

- 华为技术有限公司

- 英特尔公司

- 爱立信电信

- 富士通

- 华为技术有限公司

- NEC公司

- 中兴通讯股份有限公司

- 三星电子有限公司

最新发展

- 诺基亚公司将公司的下一代 Airscale 云 RAN 解决方案商业化,该解决方案可帮助运营商实现灵活的端到端网络切片,从 5G 服务中创造收入,并满足物联网需求。

- 富士通网络通信公司正在全球范围内推广具有元连接性的开放式无线接入网(Open RAN)技术。根据协议,富士通将向Evenstar公司提供5G大规模MIMO(多输入多输出)无线单元(RU)。

- Report ID: 3422

- Published Date: Nov 19, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。