吹塑-灌装-密封技术市场展望:

2025年,吹灌封技术市场规模为3.946亿美元,预计到2035年底将达到7.565亿美元,在预测期(即2026-2035年)内,复合年增长率为7.5%。2026年,吹灌封技术的行业规模估计为4.242亿美元。

由于对无菌、单剂量和单位剂量包装解决方案的需求不断增长,尤其是在制药和生物技术领域,全球吹灌封技术市场有望在未来几年实现显著增长。世界卫生组织 (WHO) 于 2025 年 3 月发布的一篇文章指出,该指南指导传染性物质的运输,并更新了所有运输方式的分类、包装、标签和文件记录要求。此外,该指南强制要求使用经验证的无菌初级容器和符合规定的二级外包装系统,以确保运输过程中的密封性和完整性。该指南还强调温度控制、可追溯性和基于风险的操作程序,其主要目标是防止整个供应链中的污染或暴露。此外,该指南要求所有相关人员接受正式培训并具备相应的能力,鼓励托运人、承运人和接收机构采用标准化操作流程。

此外,随着大多数国家监管标准的不断收紧,以及制药生产向生物制剂、注射剂和复杂眼药水配方转型,吹灌封技术市场正蓬勃发展。吹灌封技术因其能够将瓶型成型、灌装和密封集成于一个无菌、高速的自动化流程中,而远胜于传统包装。2022年10月,Recipharm宣布在其位于法国凯泽斯贝格的工厂引入Lab+技术,用于小批量吹灌封,从而扩展其无菌灌装能力。该系统能够灵活地进行小批量生产,每小时产能高达2000剂,无需专门建设灌装线即可支持I期和II期临床试验,从而积极促进市场增长和扩大市场份额。

关键 吹塑-灌装-密封技术 市场洞察摘要:

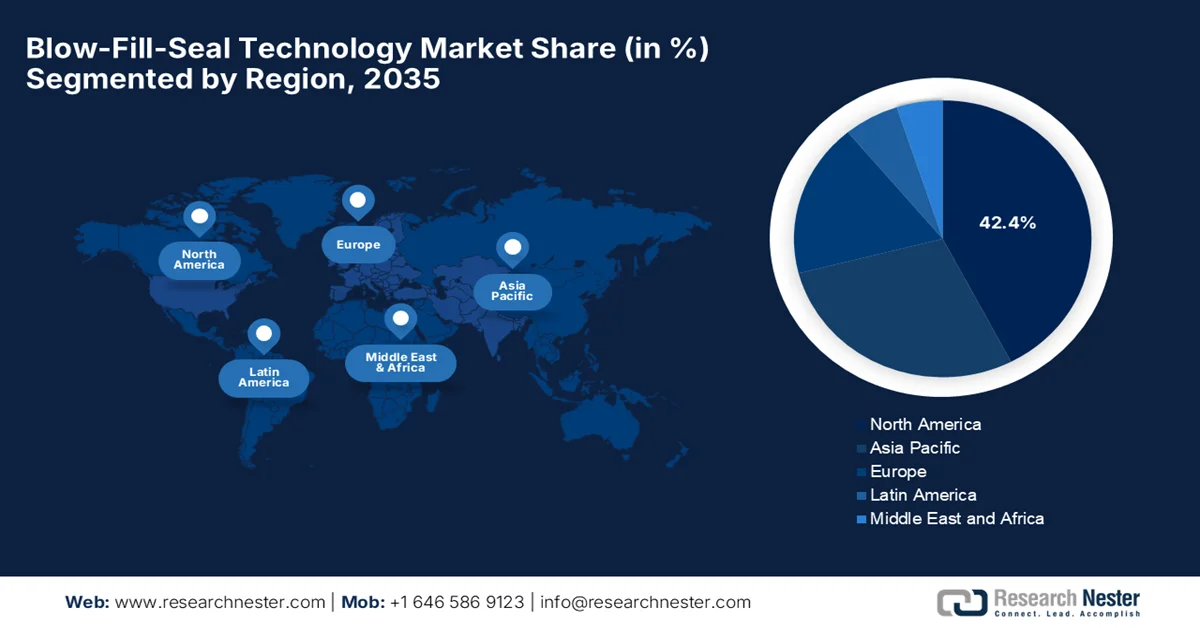

区域亮点:

- 预计到2035年,北美将在吹灌封技术市场占据42.4%的份额,这主要得益于强大的制药制造业、无菌包装的高普及率以及先进的CDMO基础设施。

- 预计亚太地区将在2026年至2035年预测期内实现最快增长,这主要得益于医疗保健支出增加、药品生产能力扩张以及对无污染包装解决方案的需求不断增长。

细分市场洞察:

- 在吹灌封技术市场中,小容量包装领域预计到2035年将占据61.5%的市场份额,这主要得益于其在无菌单剂量包装领域的广泛应用,此类包装需要精确计量和无菌操作。

- 预计到2035年,聚丙烯材料将在药品包装领域占据相当大的市场份额,这主要归功于其优异的耐化学性、热稳定性和良好的阻隔性能。

主要增长趋势:

- 制药和医疗保健行业的增长

- 单剂量包装需求不断增长

主要挑战:

- 技术复杂性和熟练劳动力需求

- 监管合规性和验证方面的挑战

主要参与者: Rommelag(德国)、Catalent Inc.(美国)、Unither Pharmaceuticals(法国)、Weiler Engineering Inc.(美国)、Recipharm AB(瑞典)、Nephron Pharmaceuticals Corporation(美国)、The Ritedose Corporation(美国)、Curida AS(挪威)、Brevetti Angela SRL(意大利)、Unicep Packaging LLC(美国)、Asept Pak, Inc.(美国)、Pharmapack Co., Ltd.(中国)、Apiject Holdings(美国)、Vanguard Utility(美国)、Amneal Pharmaceuticals(美国)。

全球 吹塑-灌装-密封技术 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 3.946亿美元

- 2026年市场规模: 4.242亿美元

- 预计市场规模:到2035年将达到7.565亿美元

- 增长预测:年复合增长率 7.5%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占42.4%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、德国、中国、日本、印度

- 新兴国家:中国、印度、巴西、韩国、墨西哥

Last updated on : 28 April, 2026

吹塑-灌装-密封技术市场——增长驱动因素和挑战

增长驱动因素

- 医药和医疗保健行业的增长:全球药品生产,尤其是注射剂、生物类似药和疫苗的生产,是吹灌封技术市场的重要增长引擎。这些产品在包装过程中需要受控的无菌环境,以保持其稳定性和有效性。根据世界卫生组织2025年12月发布的文章,2024年全球疫苗市场规模将达到约72亿剂,比2023年增长7%,市场价值约为665亿美元。吹灌封技术市场集中度仍然很高,前十大制造商控制着近78%的销量和84%的价值。同时,采购主要由中等收入国家自主采购和联合国儿童基金会联合采购两部分组成,两者合计占全球采购量的80%以上,这为吹灌封技术带来了巨大的发展机遇。

- 单剂量包装需求不断增长:医疗机构和家庭护理机构为方便患者使用单剂量包装(例如一次性小瓶、安瓿和预充式注射器)而进行的结构性转变,推动了市场增长。吹灌封技术有助于生产小瓶和安瓿等小型一次性容器。根据美国国立卫生研究院 (NIH) 2025 年 10 月发表的一篇文章,一项关于整合数字健康信息技术的单剂量分发系统的研究表明,2023 年处方量为 470 万剂,其中 64% 与单剂量分发系统 (UDDS) 兼容,这表明该系统具有通过自动化分发减轻护理工作量和提高用药安全性的巨大潜力。文章还提到,很大一部分处方是固体剂型,这有助于大规模地提高医院用药流程的效率。该系统展现出明显的效率提升,因此非常适合推动吹灌封技术市场的发展。

- 食品、饮料和化妆品应用领域的拓展:除了医药行业,吹灌封技术(BFS)在食品饮料和个人护理产品领域也得到广泛应用,这些领域对卫生和防篡改包装的要求很高,例如单份饮料、乳液和眼药水。消费者越来越倾向于安全、便携且无污染的包装形式。印度品牌资产基金会(IBEF)在2023年12月发布的报告显示,印度化妆品行业发展迅猛,年复合增长率接近25%。该报告还指出,可支配收入的增长、城市化进程的加快以及对有机、草本和阿育吠陀产品的需求是推动这一增长的主要因素。与此同时,数字化革命和Z世代对定制化、高品质产品的偏好正在重塑市场竞争格局,这预示着未来几年吹灌封技术市场将迎来巨大的发展机遇。

挑战

- 技术复杂性和熟练劳动力需求:吹灌封(BFS)技术对操作、维护和验证人员的技术知识要求较高。该工艺将成型、灌装和密封集成于单一自动化系统中,因此对温度、气流和无菌条件的精确控制至关重要。任何偏差都可能导致污染风险,从而对吹灌封技术市场的增长产生负面影响。此外,缺乏经过专门培训的吹灌封系统专业人员也给制造商带来了巨大的运营挑战。持续的培训以及对设备供应商技术支持的依赖增加了成本。另外,复杂的吹灌封设备故障也可能导致生产停机。

- 法规遵从性和验证挑战:吹灌封技术市场需要在严格的法规约束下运营,这就要求对无菌工艺进行持续验证。每条吹灌封生产线都需要经过大量的验证工作,包括安装验证、运行验证和性能验证,即IQ、OQ和PQ。同时,在连续生产过程中保持无菌保证的一致性也增加了复杂性。法规要求也经常变化,这要求制造商不断升级系统和文档流程。因此,任何类型的偏差或污染事件都可能导致代价高昂的召回或停产。这些严格的合规要求延长了产品进入吹灌封技术市场的时间,并为小型制造商进入高度监管的制药市场设置了障碍。

吹塑-灌装-密封技术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

7.5% |

|

基准年市场规模(2025 年) |

3.946亿美元 |

|

预测年份市场规模(2035 年) |

7.565亿美元 |

|

区域范围 |

|

吹塑-灌装-密封技术市场细分:

规格细分分析

根据规格划分,预计未来几年全球吹灌封技术市场将由小容量包装领域占据主导地位,市场份额达61.5%。该领域的领先地位主要得益于其在单剂量小瓶、安瓿瓶和单剂量瓶等包装领域的广泛应用,这些包装对无菌性、精确计量和无污染操作的要求极高。该领域在制药行业中扮演着至关重要的角色,尤其是在疫苗、生物制剂、眼科溶液和注射剂的包装方面,产品的安全性和准确性至关重要。对以患者为中心的医疗服务需求不断增长、慢性病患病率不断上升以及生物制剂的扩张,都进一步巩固了其市场地位。此外,严格的无菌包装监管要求以及自动化吹灌封系统的日益普及,也支持了小容量包装领域在全球医疗保健领域的持续领先地位。

材料细分分析

预计到2035年底,聚丙烯(属于材料类别)将在吹灌封技术市场中占据可观的收入份额。该细分市场的增长主要归功于聚丙烯优异的耐化学性、卓越的热稳定性和强大的阻隔性能,使其非常适合用于医药和生物技术包装应用。它有助于保持产品的完整性、无菌性和保质期,尤其适用于注射剂、疫苗和生物制剂等敏感配方。根据美国国立卫生研究院(NIH)2024年1月发表的一篇文章,聚丙烯是一种用途广泛的热塑性塑料,广泛应用于包装和生物医学领域,具有低密度、良好的耐化学性和机械强度等特性。此外,其他改性方法包括:铁纳米颗粒可将拉伸强度提高24%,透气性降低33%;银纳米颗粒可将抗菌活性从0.44%提高到2.60%;以及铜包覆聚丙烯(Cu-PP)织物可在60分钟内消除99.8%的金黄色葡萄球菌。

产品细分分析

预计在所讨论的时间范围内,吹灌封技术市场中,小瓶产品将呈现显著增长。该细分市场的增长主要归功于注射剂、疫苗和生物制剂中小瓶的广泛应用,这些产品对无菌条件和剂量要求极高。全球对生物制剂和免疫接种计划的需求不断增长,也推动了小瓶的广泛应用,因为安全性、无菌性和产品完整性至关重要。此外,基于吹灌封技术的瓶生产过程封闭且自动化,最大限度地减少了人为干预,显著降低了污染风险,使其非常适合敏感药物制剂。慢性病患病率的上升以及对高效肠外给药系统需求的增加,进一步巩固了对无菌小瓶包装的需求。

我们对吹塑-灌封-密封技术市场的深入分析包括以下几个方面:

部分 | 子段 |

规格 |

|

材料 |

|

产品 |

|

最终用户行业 |

|

容器类型 |

|

包装类型 |

|

药物类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

吹塑-灌装-密封技术市场——区域分析

北美市场洞察

预计到本文所述时间范围结束时,北美吹灌封技术市场将以42.4%的市场份额占据主导地位。该地区的领先地位主要得益于强大的制药生产能力、无菌包装的高普及率以及先进的合同研发生产(CDMO)基础设施。市场扩张的主要驱动力来自无菌注射剂的需求、疫苗生产以及合同生产设施中吹灌封生产线的自动化升级。例如,2024年3月,Holland & Knight律师事务所为DifGen Pharmaceuticals收购New Vision Pharmaceuticals位于佛罗里达州塔玛拉克市的美国FDA注册生产设施提供咨询服务。该设施支持各种液体和半固体剂型的吹灌封、成型灌封和传统灌装工艺。因此,此类举措巩固了该地区在复杂仿制药和专科药品领域的领先地位,从而提升了全球社区获得高质量药品的机会。

无菌药品包装的普及,尤其是在生物制药、注射剂和眼科领域,正积极推动美国吹灌封技术市场的发展。美国市场的一些关键趋势包括:以自动化塑料吹灌封技术广泛取代传统的玻璃瓶系统,从而提高生产效率,并战略性地拓展至专业药物递送领域。根据美国食品药品监督管理局 (FDA) 于 2025 年 11 月发布的文章,对于采用吹灌封技术包装的产品,只要确保药品与容器密封系统组件(包括密封件和瓶颈)之间充分接触,即可采用单一方向进行批次稳定性测试。根据产品设计和接触评估,这种方法允许水平或垂直放置。

制药和生物技术行业对先进无菌包装解决方案的需求不断增长,是推动加拿大吹灌封技术市场蓬勃发展的主要驱动力。该市场高度重视无菌保证、严格遵守药品安全监管标准,并日益普及单剂量包装的液体药品。推动加拿大市场增长的主要因素是注射剂、疫苗和特殊眼科产品的产量不断增加,这些产品需要无污染、高速的生产工艺。此外,加拿大市场正朝着自动化、机器人技术和可持续可回收材料的方向发展,而合同生产组织也在扩大产能,以满足国内外客户日益增长的需求。

亚太市场洞察

预计2026年至2035年间,亚太地区吹灌封技术市场将以最快的速度增长。该地区在该领域的进步主要得益于医疗保健支出增加、医疗覆盖范围扩大、技术进步、自动化程度提高以及对安全无污染包装解决方案的需求。中国和印度等国不断扩大的制药产能是主要推动因素。此外,化妆品和食品行业对吹灌封技术的应用也日益广泛。根据美国国立卫生研究院(NIH)2025年11月发表的一篇文章,研究表明,南亚地区有望在全民健康覆盖方面取得显著进展,预计到2030年,该地区初级卫生保健服务覆盖率将达到81.5%,超过80%的可持续发展目标。斯里兰卡和不丹等国正引领这一进程,而孟加拉国、印度和尼泊尔的服务覆盖率预计也将大幅提升。这为该地区的制药和包装解决方案带来了巨大的机遇。

医药行业的进步以及政府对疫苗和生物制品生产的大力支持是推动中国吹灌封技术市场发展的部分因素。吹灌封技术的广泛应用也促进了合同生产的增长,提高了复杂药品的生产效率。美国国立卫生研究院(NIH)2023年4月发表的文章指出,随着监管改革和政策支持的成熟以及市场压力的增加,中国医药行业已明显从快速扩张阶段转向整合阶段。文章指出,创新能力持续增强,尤其是在生物制品、细胞疗法和抗体药物偶联物方面。由于融资环境趋紧和疫情后调整,新药临床试验申请(IND)、临床试验和新药审批的数量有所下降。总体而言,该行业正朝着更加结构化、高质量的创新转型,这有利于吹灌封技术产业的发展。

在印度,吹灌封技术市场正以相当快的速度增长,这主要得益于政府大力推动国内制造业发展的举措。该行业正朝着自动化、高产量机械化生产方向转型,以生产无菌性更高的瓶子、安瓿瓶和西林瓶。据印度新闻信息局(PIB)2023年6月发布的数据显示,印度的药品出口额从2013-14财年的109亿美元增长到2022-23财年的近246亿美元,增幅高达125%,占出口总额的5.71%。印度在全球疫苗生产中占据领先地位,产量占全球60%,仿制药产量占全球20%,已向全球供应超过2.98亿剂新冠疫苗。该报告还指出,政府的生产关联激励计划(PLI)吸引了26亿美元的投资,从而提升了原料药、医疗器械和药品的自主生产能力,预示着市场前景广阔。

欧洲市场洞察

由于制药行业自动化程度的提高,欧洲吹灌封技术市场正蓬勃发展。这种先进的无菌生产工艺将容器成型、灌装和密封集成于单一、连续且无污染的操作中,非常适合生产眼科、呼吸系统药物和注射剂的单剂量容器。2024年8月,开放获取政府组织(Open Access Government)指出,Unither Pharmaceuticals公司正利用其Euroject设备,积极推动发展中国家疫苗的公平获取。该设备将吹灌封技术集成到一个经济高效、可扩展且易于使用的注射系统中。该组织还表示,吹灌封技术减少了对玻璃瓶的依赖,并支持敏感生物制剂的生产,从而使Unither Pharmaceuticals公司位于亚眠的工厂能够在2027年底前实现每年高达10亿剂的大规模生产。Euroject设备增强了全球卫生防疫准备能力,并为资源匮乏地区的大规模疫苗接种活动提供了切实可行的解决方案。

德国吹灌封技术市场的增长得益于成熟企业和创新者的存在,以及对高效、专业化和灵活包装解决方案的需求不断增长。此外,轻便瓶装等便携包装形式的需求日益增长,也推动了德国市场的发展,同时,德国也致力于提升容器设计的稳定性。2025年2月,Recipharm宣布在其位于德国瓦瑟堡的工厂新增一套模块化无菌灌装系统,进一步提升其无菌灌装能力。该系统在符合GMP标准的A级隔离器条件下运行,支持注射器和西林瓶的灌装,批量范围从500到50,000个单位。因此,市场上的这些案例表明,德国正在积极加强其无菌生产基础设施建设,并推进可扩展、高精度的吹灌封和无菌灌装能力的发展。

由于对工程精度的高度重视以及先进制造系统在制药生产环境中的集成,英国的吹灌封技术市场正经历着显著的变革。该国市场最显著的特点之一是包装设计与自动化灌装平台的日益融合,制造商优先考虑工艺一致性、封闭式系统操作以及减少人为干预,以支持高质量的无菌生产。此外,成熟的制药创新企业和合同生产机构的存在也促进了模块化和可扩展解决方案的应用。同时,人们越来越关注将吹灌封系统与数字化监控和验证工具集成,以增强批次可追溯性和整个生产周期的运行控制。

吹塑-灌装-密封技术市场主要参与者:

- 罗梅拉格(德国)

- Catalent Inc.(美国)

- Unither Pharmaceuticals(法国)

- 威勒工程公司(美国)

- Recipharm AB(瑞典)

- Nephron制药公司(美国)

- Ritedose公司(美国)

- Curida AS(挪威)

- Brevetti Angela SRL(意大利)

- Unicep Packaging LLC(美国)

- Asept Pak公司(美国)

- Pharmapack Co., Ltd.(中国)

- Apiject Holdings(美国)

- Vanguard Utility(美国)

- Amneal Pharmaceuticals(美国)

- Apiject Systems(美国)

- 武田药品工业株式会社(日本)

- 葛兰素史克有限公司(英国)

- 强生公司(美国)

- 辉瑞公司(美国)

- 赛诺菲公司(法国)

- SIFI SpA(意大利)

- 阿曼塔医疗保健有限公司(印度)

- 沃克哈特有限公司(印度)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Rommelag被公认为吹灌封系统的全球先驱和技术领导者,尤其以其 Bottelpack 机械平台而闻名。该公司高度专注于高精度无菌吹灌封设备,该设备广泛应用于医药液体、注射剂和眼科产品的生产。

- Catalent Inc.是全球最大的CDMO之一,积极采用BFS技术进行无菌药品生产和包装。该公司主要将BFS应用于注射剂、呼吸系统治疗药物和眼科溶液领域。

- Unither Pharmaceuticals是全球最专业的BFS(生物可吸收喷雾器)技术CDMO(合同研发生产机构)之一,在单剂量无菌生产领域拥有强大的领先地位。该公司主要利用BFS单剂量技术服务于眼科、呼吸系统和液体制剂市场。

- 威勒工程公司已成为全球领先的BFS机械制造商和关键技术供应商之一。此外,该公司还设计并供应先进的BFS设备,供全球制药企业使用。

- Nephron Pharmaceuticals Corporation是一家总部位于美国的领先CDMO(合同研发生产机构),拥有强大的瓶装液体制剂(BFS)生产能力,尤其是在呼吸系统和无菌液体制剂方面。该公司运营着北美最大的瓶装液体制剂生产设施之一,专注于吸入溶液、眼科用药和仿制无菌药物的生产。

以下是全球吹塑-灌装-密封技术市场的一些主要参与者名单:

吹灌封技术市场格局较为集中,主要由欧洲的先驱企业主导,例如 Rommelag、Unither Pharmaceuticals 和 Recipharm,以及美国的合同研发生产机构 (CDMO),例如 Catalent、Nephron 和 Ritedose。这些公司凭借大规模无菌生产、自动化技术和强大的注射剂产品组合而处于领先地位。与此同时,Weiler Engineering 和 Rommelag 等设备制造商也在加强对价值链的技术控制。此外,印度、中国和日本正在扩大吹灌封产能,以实现成本效益高的无菌药品生产。该领域领先企业的战略重点包括产能扩张、生物制剂专用吹灌封生产线、数字化自动化以及与 CDMO 建立合作关系。此外,随着各公司竞相在全球范围内提供高速、无污染的单剂量药品包装解决方案,竞争也日趋激烈。

吹塑-灌装-密封技术市场企业格局:

最新发展

- 2026年1月, Apiject Holdings宣布在北卡罗来纳州Apex新建一座占地3万平方英尺的制药生产设施,该设施将同时作为其子公司Vanguard Utility的生产基地和总部。该设施将采用先进的吹灌封一体式生产技术,生产重要的非专利注射剂药品。

- 2025 年 5 月, Amneal Pharmaceuticals和Apiject Systems宣布了一项战略合作,旨在扩大 Amneal 位于纽约州布鲁克海文的工厂的无菌吹灌封生产,从而提高美国注射剂、眼科用药和吸入剂产品的产能。

- 2024 年 8 月, Nephron Pharmaceuticals投资近 1000 万美元新建了一条 Rommelag 吹灌封生产线,在其产品组合中增加了静脉输液瓶,以帮助解决 FDA 药品短缺问题。

- Report ID: 8533

- Published Date: Apr 28, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。