沼气厂市场展望:

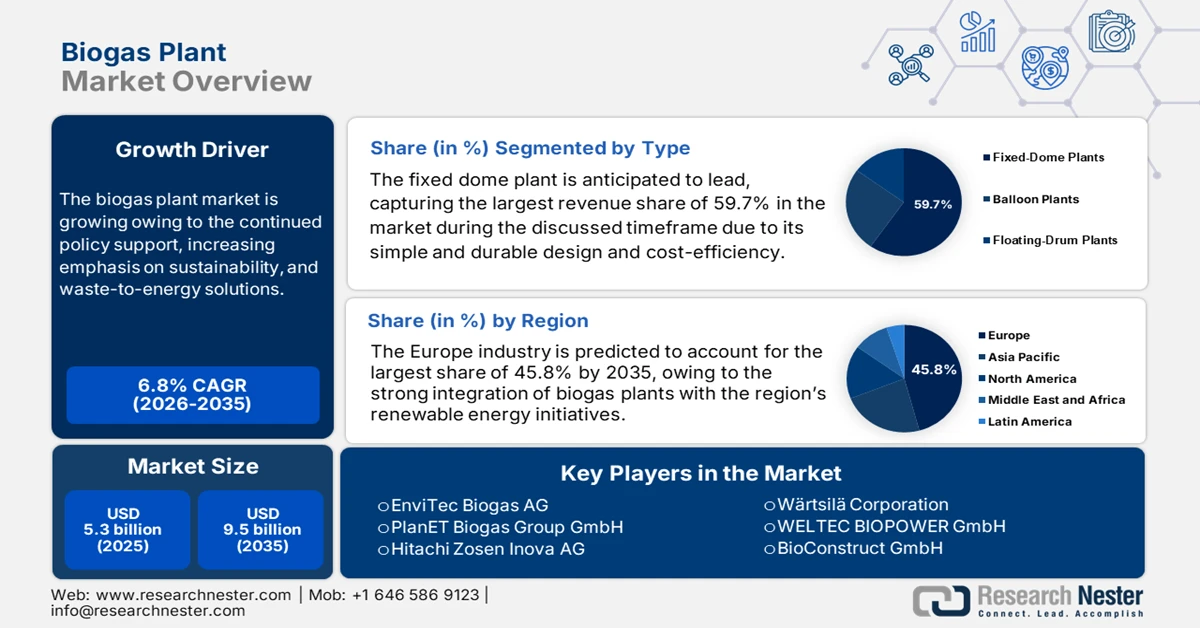

2025年沼气厂市场规模为53亿美元,预计到2035年底将达到95亿美元,在预测期(即2026-2035年)内复合年增长率为6.8%。2026年,沼气厂行业规模估计为56亿美元。

由于政策的持续支持、对可持续发展的日益重视以及垃圾发电解决方案的推广,市场正进入新的增长阶段。人们环保意识的增强以及减少温室气体排放的迫切需求,正促使工业、市政和农业部门采用沼气技术。在此背景下,国际能源署(IEA)在2025年正式报告称,受能源安全、脱碳、甲烷减排、循环经济目标和农村发展等因素的推动,全球对沼气和生物甲烷的政策支持大幅增长。预计全球产量将显著增长,其中生物甲烷因其基础设施兼容性而引领这一趋势。报告还指出,欧洲2024年的生物甲烷产量增长了14%,而德国仍然是最大的沼气生产国。法国、意大利和丹麦等新兴市场也在快速扩张。美国是最大的生物甲烷生产国,中国正在扩大工业规模项目,印度也在增加其生物甲烷生产设施。

按地区/国家划分的沼气和生物甲烷产量及预测(PJ/年)

地区/国家 | 2024年生产 | 2030 年预测 | 增长率(2025-2030 年) |

全球的 | - | - | 22% |

欧洲 | 沼气:- | - | - |

生物甲烷:+14% | - | - | |

德国 | 欧盟沼气的53% | - | - |

法国、意大利、丹麦、荷兰 | 欧盟生物甲烷的93% | - | - |

我们 | 136 PJ | 218 PJ | 1.6倍(主要情况) |

中国 | - | - | 23% |

印度 | - | - | 21% |

资料来源:国际能源署

此外,政府举措在重塑市场应用方面发挥着关键作用。正如印度新能源和可再生能源部 (MNRE) 的《2021-22 至 2025-26 财年沼气计划(第一阶段)》所述,该计划旨在推广小型(1-25 立方米/天)和中型(25-2500 立方米/天)沼气厂,利用牲畜和有机废弃物进行清洁烹饪、发电和生产肥料。该计划还指出,沼气提纯为压缩沼气 (CBG) 后,可直接用于烹饪、发电或交通运输。此外,该计划还提供中央财政援助 (CFA)、交钥匙工程费用以及将沼气厂与厕所或粪污过滤器连接起来的额外奖励。因此,这些举措通过提供财政激励、技术支持和基础设施整合来刺激市场增长,使沼气的应用在经济上可行且易于推广。

沼气计划第一阶段下,小型沼气厂(1-25立方米/天)可获得中央财政援助和奖励。

植物产量(立方米/天) | 丘陵/东北地区/南卡罗来纳州/州 | 其他州 | 额外补贴(厕所/污泥过滤器) | 交钥匙工程费 | 化石燃料/电力激励措施 |

1 | 17,000 | 9,800 | 1600 | 3,000 | - |

2-4 | 22,000 | 14,350 | 1600 | 3,000 | - |

6 | 29,250 | 22,750 | 1600 | 3,000 | - |

8-10 | 34,500 | 23,000 | 1600 | 3,000 | - |

15 | 63,250 | 37,950 | 不适用 | 5,000 | - |

20-25 | 70,400 | 52,800 | 不适用 | 5,000 | 10,000(发电机/BPS) |

资料来源: MNRE

沼气计划第一阶段中型沼气厂(发电/热力应用)的中央财政援助(CFA)和管理费

容量(千瓦) | 需要DPR | CFA – 功率 (?/kW) | CFA – 热/冷 (?/kWeq) | 管理费 |

3–50 | 不 | 45,000 | 22,500 | 10% / 5% |

>50–200 | 是的 | 40,000 | 20,000 | 200,000 / 100,000 |

>200–250 | 是的 | 35,000 | 17,500 | 250000 / 100000 |

资料来源: MNRE

关键 沼气厂 市场洞察摘要:

区域亮点:

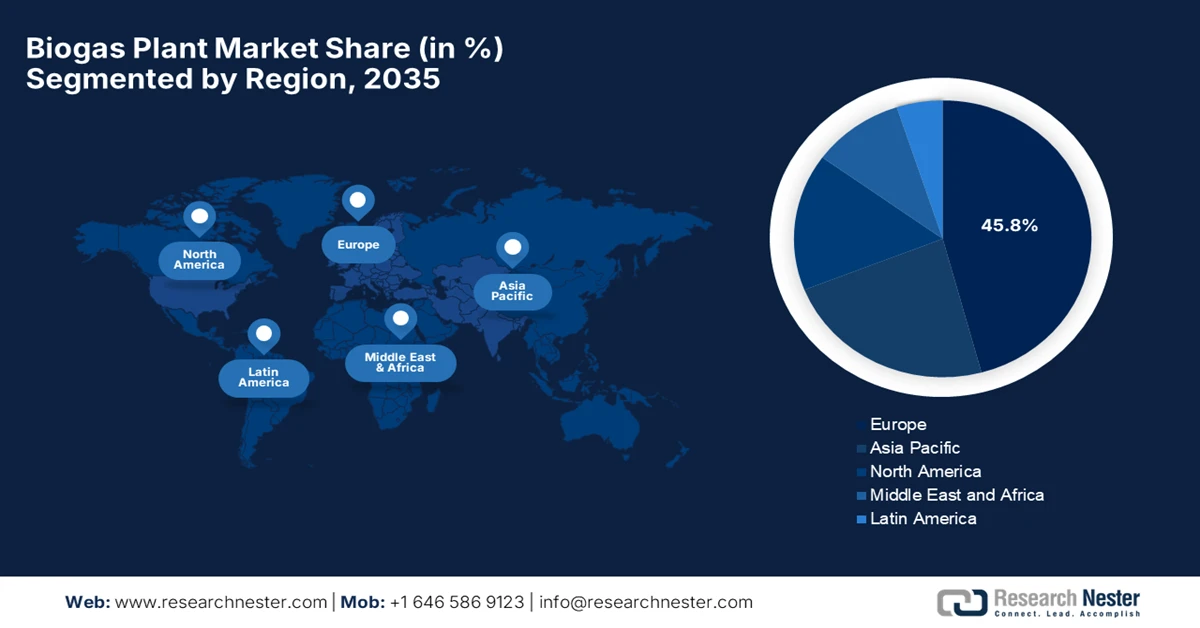

- 预计到 2035 年,欧洲将以 45.8% 的巨额收入份额主导沼气发电厂市场,这反映了其在可再生气体部署和政策支持的循环经济方面的领先地位,而沼气发电厂与可再生能源计划和循环经济框架的深度融合也强化了这一优势。

- 到2035年,亚太地区有望成为增长最快的地区,不断增长的能源需求和农村电气化优先事项将推动电气化进程,而有利的政府激励措施以及对农业和有机废物管理的迫切需求也将促进这一进程。

细分市场洞察:

- 预计到 2035 年,固定穹顶式沼气池将在沼气池市场占据 59.7% 的主导地位,这得益于其坚固的混凝土结构、低廉的安装和维护成本,以及其简单耐用的设计和成本效益,使其适合分散式农村部署。

- 预计到2035年,连续流灌装技术将以显著的速度增长,因为其能够提供稳定的消化过程、更高的沼气产量和可扩展的性能,使其在商业和工业应用中越来越受欢迎,而其卓越的效率和可扩展性也为其优势提供了支撑。

主要增长趋势:

- 对可再生能源的需求不断增长

- 可持续废物管理需求

主要挑战:

- 原料供应和供应链问题

- 市场认知度和公众接受度有限

主要参与者: EnviTec Biogas AG(德国)、PlanET Biogas Group GmbH(德国)、Hitachi Zosen Inova AG(瑞士/日本)、瓦锡兰株式会社(芬兰)、WELTEC BIOPOWER GmbH(德国)、BioConstruct GmbH(德国)、Naskeo Environnement(法国)、Renergon Biogas AG(瑞士)、AEV Energy GmbH(德国)、IES Biogas(意大利)、ENGIE SA(法国)、Nijhuis Saur Industries(荷兰)、Agraferm GmbH(德国)、Lundsby Biogas A/S(丹麦)、Toyo Engineering Corp.(日本)、Organic Recycling Systems Ltd (ORS)(印度)、Greenlane Renewables Inc.(加拿大/美国)、UTS Biogas Ltd(英国)、Green Energy Resources (M) Sdn Bhd(马来西亚)、True Eco Sdn Bhd(马来西亚)

全球 沼气厂 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 53亿美元

- 2026年市场规模: 56亿美元

- 预计市场规模:到2035年将达到95亿美元

- 增长预测:年复合增长率 6.8%(2026-2035 年)

关键区域动态:

- 最大区域:欧洲(到2035年占45.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:德国、中国、美国、日本、法国

- 新兴国家:印度、巴西、西班牙、意大利、韩国

Last updated on : 30 January, 2026

沼气厂市场——增长动力与挑战

增长驱动因素

- 可再生能源需求日益增长:为了实现国家和国际气候目标并减少碳排放,全球各国政府和企业正从化石燃料转向可再生能源。这种转型反过来又增加了沼气厂市场的需求,因为沼气厂可以利用有机废弃物生产清洁能源。2025年2月,阿斯利康和Future Biogas宣布,他们已在林肯郡投产了Moor Bioenergy工厂。该工厂是英国首个专门服务于生命科学领域的非补贴生物甲烷设施,每年可供应100吉瓦时的可再生能源,足以满足8000多个家庭的供暖需求,并每年减少18000吨二氧化碳排放。该项目证明了大型非补贴沼气项目的商业可行性,鼓励增加投资、推广可再生能源解决方案,并促进沼气行业的扩张。

- 可持续废物管理需求:城市化和工业化进程导致有机废物量不断增加,而沼气厂提供了一种高效的方法,可以将农业、市政和工业废物转化为可用能源,并减少垃圾填埋场的使用。2025年10月,克拉克能源公司宣布其在印度首个膜法沼气厂正式投产,该厂位于钦奈市的一个市政固体废物厌氧消化场,将由斯里尼瓦斯废物管理服务公司负责运营。该公司还提到,该厂将可生物降解的有机食物垃圾转化为沼气和土壤改良剂,从而支持印度旨在推广利用废物生产可再生燃料的SATAT生物压缩天然气(bio-CNG)计划。此类项目展现了城市有机废物如何转化为清洁能源和循环经济,为市场参与者创造了乐观的机遇。

- 农业领域的应用:大型农业企业是有机残余物(如粪便和作物残渣)的主要生产者,这使得沼气成为农村和农业社区分散式能源生产的理想选择。根据住房和城市事务部的政府数据,2024年11月,总理在2024年10月为位于瓜廖尔拉尔蒂帕拉的印度首个现代化自给自足的牛棚揭幕。该牛棚配备了一座日处理量100吨的牛粪压缩沼气厂,该厂由印度石油公司与印度石油公司合作开发。此外,该设施每天还将牛粪和来自当地市场及家庭的有机废弃物转化为2至3吨生物压缩天然气(bio-CNG)和10至15吨有机肥料,从而支持可持续能源利用和有机农业,并惠及沼气厂市场。

挑战

- 原料供应和供应链问题:可靠稳定的原料供应是沼气厂市场面临的主要运营挑战。农业残余物、动物粪便、食物垃圾和城市有机垃圾通常分布分散或分类不清,这给原料的运输和储存带来障碍,增加了物流复杂性和成本,尤其对于大型沼气厂而言。此外,原料质量的任何波动都会对沼气产量和工厂效率产生负面影响,导致产量不稳定。另一方面,来自堆肥、动物饲料或其他生物能源用途的有机废弃物竞争也会加剧供应紧张。因此,如果没有长期的原料供应合同和高效的废弃物管理系统,沼气厂运营商将面临不确定性,这会影响其财务稳定性和规模化发展。

- 市场认知度和公众接受度有限:对沼气技术的认知不足和误解阻碍了沼气厂市场的增长。此外,一些社区可能认为沼气厂气味难闻且存在健康风险,从而引发公众反对。同样,农民和小企业主对沼气的经济效益(例如节省废物处理成本和实现能源自给自足)了解不足,这也限制了该领域的应用。此外,金融机构对沼气技术的了解有限,增加了投资风险。因此,缺乏足够的培训和推广计划阻碍了沼气技术的普及,尤其是在农村地区。加强公众教育、展示成功案例并强调沼气技术的环境和经济效益对于获得社会认可至关重要。

沼气厂市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

6.8% |

|

基准年市场规模(2025 年) |

53亿美元 |

|

预测年份市场规模(2035 年) |

95亿美元 |

|

区域范围 |

|

沼气厂市场细分:

类型细分分析

在类型细分市场中,固定穹顶式污水处理厂预计将占据主导地位,在所讨论的时间范围内占据59.7%的市场份额。该细分市场的主导地位主要归功于其简单耐用的设计和成本效益。此类污水处理厂采用混凝土建造,无需移动部件或任何类型的外部储气罐,从而降低了初始成本和维护成本。此外,由于其地下结构,固定穹顶式污水处理厂的使用寿命更长,能够有效保护结构免受天气损害和外部磨损。这些系统适用于维护和更换部件受限的分散式和农村地区。此外,其能够轻松有效地与农业和生活垃圾流整合,从而促进了其在农业社区的普及,使其应用范围更加广泛。

运行模式分段分析

根据运行模式,预计到2035年底,连续流式沼气厂市场将以显著的速度增长。其卓越的效率和可扩展性是推动该子类型在该领域占据领先地位的关键因素。与间歇式系统不同,连续流式沼气厂能够保持稳定的有机物流入和持续的消化过程,从而确保微生物活性不间断。因此,这可以带来更高的沼气产量和工艺稳定性。此外,这种运行模式非常适合对能源供应可靠性要求极高的商业和工业应用。同时,自动化进料系统可以减少人工需求,并最大限度地降低因底物添加不均匀而带来的风险。由于全球对可持续能源行业的需求不断增长,他们正选择连续流系统,因为该系统能够高效地处理大量不同的原料。

原料类型细分市场分析

预计在未来几年,农业废弃物将占据可观的市场份额。该细分市场的增长主要得益于其广泛的可用性和相关的经济效益。正如印度水利部在2024年1月所言,印度政府的GOBARdhan计划旨在将农业残余物、牛粪和其他有机废弃物转化为沼气、压缩沼气(CBG)和有机肥料,以促进循环经济发展。官方数据显示,自2023年6月启动以来,已有536座CBG工厂和1193座沼气工厂在统一注册门户网站上注册,另有556座工厂正在建设中。此外,碳信用交易、消费税豁免和化肥管制条例修订等政策激励措施也旨在支持这些工厂的商业可行性。GOBARdhan计划还将有机废弃物管理与可再生能源生产相结合,从而促进有机农业发展,并为工厂运营商创造收入机会。

GOBARdhan计划:沼气和压缩沼气(CBG)工厂部署统计数据(2023-2024财年)

年份/状态 | CBG 植物 | 沼气厂 | 植物总数 |

已注册(2023年6月至2024年1月) | 12 | 186 | 198 |

建设中 | 129 | 427 | 556 |

目前为止的总注册人数 | 536 | 1,193 | 1,729 |

计划(2023年预算) | - | 500(新) | 500 |

来源:水利部

我们对沼气厂市场的深入分析涵盖以下几个方面:

部分 | 子段 |

类型 |

|

操作模式 |

|

原料类型 |

|

消化器类型 |

|

消化器尺寸 |

|

应用 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

沼气厂市场——区域分析

欧洲市场洞察

预计到2035年底,欧洲市场将以45.8%的最大市场份额引领全球市场。这一主导地位主要得益于沼气厂与该地区可再生能源计划和循环经济框架的紧密结合。例如,瓦锡兰气体解决方案公司于2025年10月宣布,已获得丹麦Bigadan AS公司一座沼气厂的升级改造合同,该厂每小时可处理6000标准立方米的原沼气。该厂预计将于2026年第三季度全面投入运营,并通过提高沼气利用率助力丹麦的绿色转型。因此,此类案例将通过增加电网级沼气的供应和展示可扩展、高效的技术,加速市场增长。同时,这也将鼓励对可再生气体基础设施的投资,从而加速其在欧洲的普及应用。

德国沼气厂市场凭借其在厌氧消化领域积累的丰富经验和强大的技术实力,正稳步发展。该国市场也受益于研发驱动的创新和资金支持,这些因素持续推动着工厂效率和运行可靠性的提升。在此背景下,《清洁能源快讯》(Clean Energy Wire)于2025年9月正式报道,德国正利用欧盟批准的79亿欧元(约合86亿美元)支持计划,在沼气领域不断取得进展。该计划旨在促进气候友好型电力和供热。报道还指出,这笔资金为约2500家工厂提供了可靠的投资保障,并激励工厂灵活运营以适应电力生产。因此,这些举措通过降低工厂运营商的财务风险、促进新投资、现有设施现代化改造以及采用灵活技术,从而促进了市场增长,并吸引了更多企业在德国开展业务。

在英国,受脱碳目标和向生物甲烷升级输送至电网的趋势推动,英国沼气厂市场也呈现显著增长。沼气厂与市政垃圾处理系统和商业食品供应链的整合也是推动英国市场发展的重要因素。2025年10月,Kanadevia Inova宣布收购了位于英国的Lower Drayton和Wardley两座沼气厂,使其运营设施数量增至17座。这两座沼气厂均已获得英国政府可再生热能激励计划的认证,并向国家天然气管网供应生物甲烷,从而支持脱碳和循环经济实践。主要参与者的这些战略举措通过增加生物甲烷供应、鼓励对低碳基础设施的投资以及展示高质量的沼气运营,提升了英国的市场地位。

亚太市场洞察

由于能源需求不断增长、政府出台了相应的激励措施,以及对农业和有机废弃物处理的迫切需求,亚太市场预计将实现最快增长。该地区各国正致力于推出和推广合适的沼气技术,重点解决能源短缺和农村电气化问题。例如,2022年2月,WELTEC BIOPOWER宣布其位于日本埼玉县的第四座沼气厂已成功投产。该厂配备了一套450千瓦的热电联产系统,每年可处理约12,000吨有机废弃物和牛粪。该厂采用不锈钢消化池,其设计能够抵御地震风险,并利用先进技术分离和干燥沼渣,用作堆肥和肥料。因此,此类项目将显著吸引投资,并在未来几年加速市场扩张。

由于政府优先发展可再生能源以及农村沼气厂的持续扩张,中国沼气厂市场正在蓬勃发展。国内企业纷纷推出大型沼气项目,并日益广泛地应用自动化监控系统。据SCIO中华人民共和国报告,到2025年6月,中国将农业和有机废弃物转化为清洁能源,例如徐州的生物质发电厂可以将秸秆、厨余垃圾和林业残余物转化为电力、沼气和燃料颗粒,从而减少煤炭使用并降低碳排放。报告还提及上海和安徽的试点项目,这些项目正在推进生物质衍生绿色燃料和液化生物天然气的发展,而集中式监控系统则提高了效率并增强了并网能力。因此,这些进展通过创造新的收入来源,推动了废弃物能源化解决方案的普及,从而增强了市场竞争力,并促进了可再生能源基础设施的建设。

印度沼气厂市场呈现显著增长,这主要得益于政府通过各项计划和举措提供的支持。该国拥有数百万套运行中的家用沼气厂,以及众多大型工业沼气设施。例如,2024年7月,马鲁蒂铃木印度有限公司宣布在其位于哈里亚纳邦马内萨尔的工厂启动一座沼气试点项目,该项目利用象草和食堂餐厨垃圾生产沼气。净化后的沼气用于烹饪和生产,而残渣则用作有机肥料,每天可生产约0.2吨沼气,每年减少约190吨二氧化碳排放。因此,此类试点项目和政府支持促进了沼气技术在印度的更广泛应用,并有望在未来几年加强印度的可再生能源行业。

过去十年沼气厂安装数量排名前十的州

状态 | 沼气厂(数量) |

马哈拉施特拉邦 | 71,653 |

卡纳塔克邦 | 34,657 |

中央邦 | 32,120 |

安得拉邦 | 28,505 |

旁遮普邦 | 19,288 |

特伦甘纳邦 | 11,159 |

恰蒂斯加尔邦 | 11,030 |

喀拉拉邦 | 9,639 |

北阿坎德邦 | 8,362 |

古吉拉特邦 | 5,427 |

资料来源:新能源和可再生能源部,2025年12月

北美市场洞察

农业、市政和工业领域对可持续废物管理和可再生能源整合的日益重视,正有效推动北美沼气厂市场的发展。该地区也受益于先进的厌氧消化技术,以及沼气提纯技术在管道输送和交通燃料应用方面的日益普及。2024年7月,PlanET Biogas USA Inc.报告称,过去12个月,该公司在美国新建了12座厌氧消化(AD)厂,其中10座采用了PlanET STATERON RNG提纯技术。该公司还提到,这些设施能够捕获温室气体,高效处理粪便,并为农村社区创造额外收入,而PlanET则提供全面的工程、运营和技术支持。因此,这些来自行业先驱的先进厌氧消化技术和沼气提纯技术,创造了新的收入来源,并促进了更广泛的应用,从而推动了未来几年的市场增长。

在美国,沼气厂市场主要由畜牧场、垃圾填埋场和污水处理厂等场所的大规模沼气项目推动。公共和私营实体的共同参与加速了可再生天然气的商业化进程。美国环境保护署(EPA)提供了一套沼气工具包,作为沼气项目利益相关者的资源中心,为项目各阶段、各领域以及技术、财务和监管方面提供指导。该工具包汇集了来自AgSTAR、LMOP和全球甲烷倡议等项目的工具、手册和最佳实践,以支持厌氧消化、垃圾填埋气和可再生天然气项目。政府支持的增加正在促进沼气项目的高效开发,推动可再生能源的普及,并减少美国的温室气体排放。

对有机废弃物管理和可持续农业实践日益重视是推动加拿大沼气厂市场发展的关键因素。沼气与区域供热和热电联产系统的整合也促进了加拿大有利的商业生态系统的形成。2023年11月,NGIF加速器宣布向Hydron Energy公司授予365,900美元的资助,用于其创新的INTRUPTor系统。该系统可将沼气升级为可再生天然气,与传统技术相比,成本更低,效率更高。这笔资金将用于支持在阿尔伯塔省和安大略省的实地测试,旨在推进加拿大清洁能源的商业化进程。此外,NGIF通过其行业资助计划,与联邦和省级政府合作,降低商业化前技术的风险,并促进天然气行业低碳解决方案的采用。因此,这些举措通过促进技术创新和提高经济可行性,正在增强加拿大市场实力。

沼气厂市场主要参与者:

- EnviTec Biogas AG(德国)

- PlanetET Biogas Group GmbH(德国)

- Hitachi Zosen Inova AG(瑞士/日本)

- 瓦锡兰公司(芬兰)

- WELTEC BIOPOWER GmbH(德国)

- BioConstruct GmbH(德国)

- Naskeo Environnement(法国)

- Renergon Biogas AG(瑞士)

- AEV能源有限公司(德国)

- IES Biogas(意大利)

- ENGIE SA(法国)

- Nijhuis Saur Industries(荷兰)

- Agraferm GmbH(德国)

- 伦兹比生物燃气有限公司(丹麦)

- 东洋工程株式会社(日本)

- 有机回收系统有限公司(ORS)(印度)

- Greenlane Renewables Inc.(加拿大/美国)

- UTS Biogas Ltd(英国)

- 绿色能源资源(M)有限公司(马来西亚)

- True Eco Sdn Bhd(马来西亚)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- EnviTec Biogas AG是全球领先的沼气和生物甲烷解决方案供应商,提供从规划、交钥匙工程到工厂运营和维护的全方位服务,业务遍及全球。公司专注于提供定制化的厌氧消化和提纯系统,其中包括其专有的 EnviThan 高效生物甲烷生产技术。此外,EnviTec 还参与自有工厂的运营和可再生燃料的生产,进一步强化了其一体化的商业模式。

- PlanET Biogas Group GmbH是一家专注于厌氧消化和可再生天然气 (RNG) 工厂设计、建造和维护的专业公司。公司提供涵盖工程设计、生物优化和技术服务的全生命周期支持,并致力于在农业、工业和有机废弃物领域实现可持续发展和减少碳足迹。公司拥有强大的国际影响力,并持续拓展其在欧洲、北美及其他地区的业务版图。

- 瓦锡兰集团是一家领先的技术集团,提供先进的沼气提纯和利用解决方案,可将粗沼气转化为高质量的生物甲烷和生物液化天然气。公司的PuregasCA提纯技术和集成电力系统支持工业和公用事业领域的可再生能源部署。此外,公司对创新和混合可再生能源整合的高度重视,也增强了斯堪的纳维亚等市场沼气价值链的实力。

- WELTEC BIOPOWER GmbH是该领域的领军企业,专注于不锈钢沼气和生物甲烷工厂,为多个大洲提供交钥匙工程、运营和服务解决方案。公司服务于农业、食品、废物管理和废水处理等行业。此外,公司还提供概念开发、工厂建设和长期运营支持,致力于可持续发展和资源优化。

- Naskeo Environnement是一家总部位于法国的公司,专注于有机废物处理的生物甲烷化系统。此外,该公司还是定制甲烷化装置的专家,可将农业和有机废物转化为可再生能源。Naseko 的解决方案强调高效的底物处理和甲烷生产,从而促进区域可再生能源的普及和废物能源化战略的实施。

以下是一些在全球市场运营的主要参与者名单:

全球沼气厂市场汇聚了众多历史悠久的欧洲工程领军企业,例如 EnviTec Biogas 和 PlanET Biogas,它们提供交钥匙式厌氧消化和提纯解决方案。与此同时,ENGIE 和瓦锡兰等综合能源公司凭借其全球规模和长期承购协议占据市场优势,而 WELTEC BIOPOWER 和 Naskeo 等专业技术供应商则专注于模块化和高效设计。在此背景下,北欧能源公司 Gasum 于 2025 年 5 月收购了位于瑞典赫尔辛堡的 NSR Biogas AB 的全部股份以及 Liquidgas Biofuels Genesis AB 的剩余股份,从而整合了该厂的整个沼气生产和提纯产业链。Gasum 还提到,该厂每年处理 16 万吨生活垃圾、工业垃圾和粪便,生产高达 80 吉瓦时的提纯沼气并供应市场。

沼气厂市场企业格局:

最新发展

- 2026年1月, EnviTec Biogas公司位于克雷莫纳省索恩西诺的新沼气及气体提纯厂开始向公共天然气管网输送237标准立方米/小时的生物甲烷。该厂专为猪粪和间作作物设计,配备了EnviTec公司完整的沼气和EnviThan提纯系统。

- 2025年11月, EnviTec Biogas宣布与First Quezon Biogas Corporation签订合同,在菲律宾奎松省坎德拉里亚市建设其首个沼气发电厂。这座1.4兆瓦的发电厂将于2026年6月开始向国家电网输送可再生电力,并生产高质量的生物肥料。

- Report ID: 3204

- Published Date: Jan 30, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。