电池制造设备市场展望:

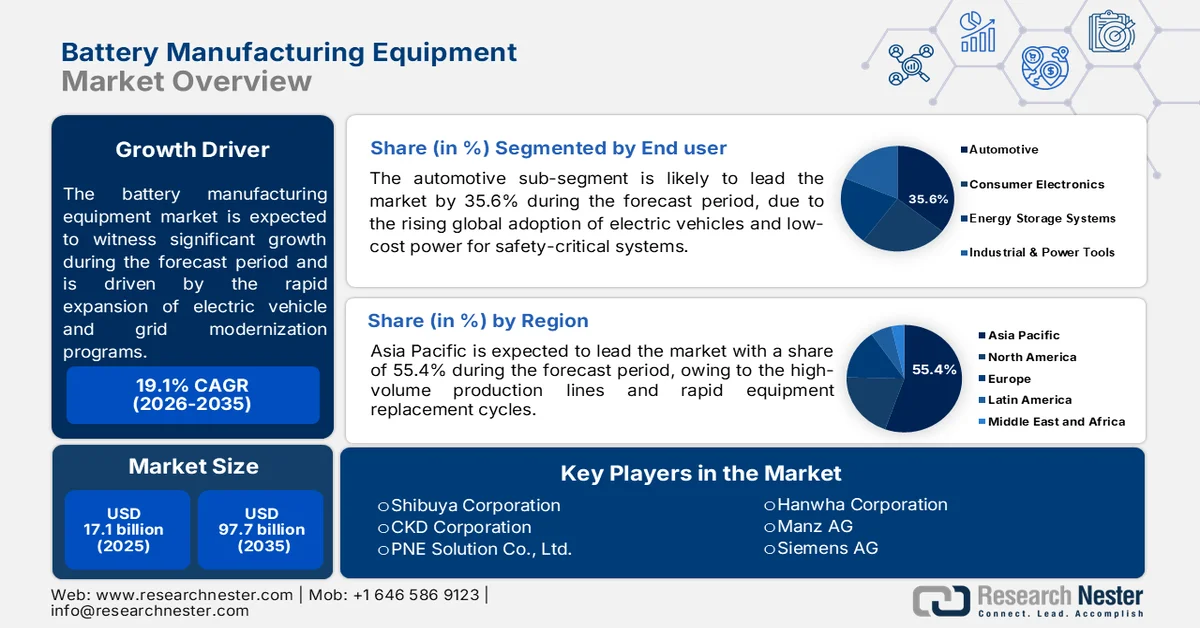

2025年电池制造设备市场规模为171亿美元,预计到2035年底将达到977亿美元,在预测期(即2026-2035年)内复合年增长率约为19.1%。2026年,电池制造设备行业规模估计为202亿美元。

电池制造设备市场的发展主要得益于电动汽车、固定式储能和电网现代化项目在各地区的快速扩张。根据国际能源署(IEA)2024年4月的数据,2023年全球电动汽车电池需求增长约40%,而已公布的电池制造项目持续扩大产能,远超当前水平。这种规模化生产带动了电极涂覆系统、浆料混合装置、压延设备、电池组装线、电解液灌装系统、干燥室基础设施以及成型和测试设备的采购量增长。公共部门的资金投入也为设备供应商提供了充足的资本支出。美国能源部(DOE)于2022年2月宣布,将根据两党基础设施法案投资超过30亿美元,用于支持国内电池制造和加工设施,同时,贷款项目办公室也继续为大型电池供应链项目提供融资。

随着电池工厂向更高产能和自动化方向发展,制造商正优先考虑精准的工艺控制、良率优化和节能的生产系统,以降低运营成本并提高超大规模工厂的生产一致性。电池制造设备市场也受到各国政府和能源机构供应链多元化政策以及日益严格的可持续发展要求的影响。国际能源署(IEA)2026年2月的数据显示,中国电池产能占全球总产能的80%以上,这促使各国加大对国内制造业的激励力度,以降低对进口的依赖。这种转型正在催生对能够支持本地化电池化学体系(包括磷酸铁锂(LFP)和镍锰钴(NMC)电池)的先进生产设备的持续需求。

关键 电池制造设备 市场洞察摘要:

区域亮点:

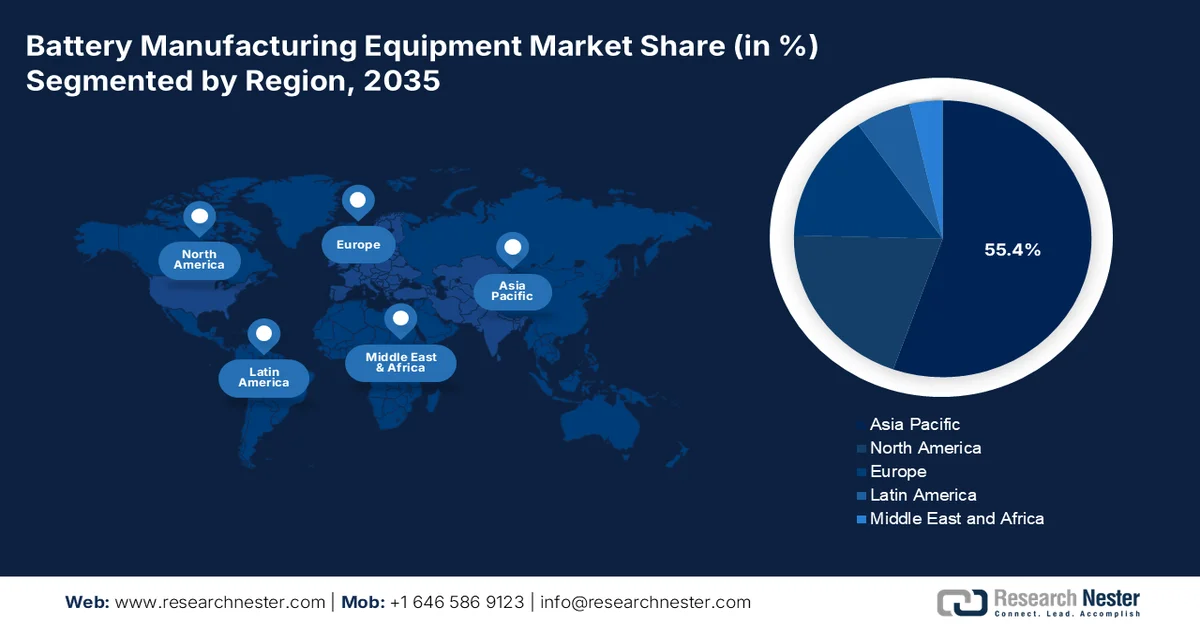

- 预计到2035年,亚太地区将占据55.4%的收入份额,这主要得益于大规模超级工厂生产和快速的设备更新周期。

- 受区域政策指令和超级工厂建设进度加快的推动,北美电池制造设备市场在2026年至2035年期间可能会持续扩张。

细分市场洞察:

- 受全球电动汽车普及的推动,预计到2035年,电池制造设备市场中汽车行业细分领域将占据35.6%的市场份额。

- 由于对超级工厂基础设施的投资不断增加,以及对精密生产机械的高需求,预计到2035年,硬件仍将保持主导地位。

主要增长趋势:

- 扩大电网级储能项目

- 智能制造应用

主要挑战:

- 技术复杂性和精度要求

- 供应链中断

主要参与者:涩谷株式会社、CKD株式会社、PNE Solution株式会社、韩华株式会社、Manz AG、西门子股份公司、三菱电机株式会社、东丽工程株式会社、杜尔股份公司、诺信公司、应用材料公司、康耐视株式会社、Ascent Solar Technologies公司、Intertek集团、Supernova Technologies Private Limited、Arrows Automation、Our Next Energy Inc.、NEO Battery Materials Ltd、卡尔玛、BOZHON。

全球 电池制造设备 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 171亿美元

- 2026年市场规模: 202亿美元

- 预计市场规模:到2035年将达到977亿美元

- 增长预测:年复合增长率 19.1%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占55.4%的份额)

- 增长最快的地区:欧洲

- 主要国家:中国、美国、德国、日本、韩国

- 新兴国家:印度、印度尼西亚、越南、墨西哥、加拿大

Last updated on : 11 September, 2025

电池制造设备市场——增长动力与挑战

增长驱动因素

- 电网级储能项目扩张:可再生能源系统的日益普及推动了对电池储能系统的需求增长,进而带动了对电池生产设备的下游需求。根据美国国家计量院(NLM)2025年3月的数据,全球可再生能源发电装机容量已超过3870吉瓦,需要扩建储能基础设施以保障电网可靠性并应对间歇性发电。各国政府正大力投资储能并网项目,以支持太阳能和风能的部署目标。公用事业级储能项目需要大容量锂离子电池,这促使电池单体和模块制造设施的投资不断增加。这一趋势也带动了对电极涂层系统、激光焊接工具、电池组组装设备和自动化检测技术的需求。此外,储能现代化举措也促进了国内电池产能的扩张。

- 智能制造应用:智能制造生态系统的扩展通过提升工业自动化能力、劳动力素质和数字化生产基础设施,正在增强对先进电池制造设备市场的需求。根据印度重工业部2023年11月的报告,超过9800人接受了工业4.0意识提升支持,来自243家机构的近800名专业人员接受了智能制造和数字化转型培训,这些机构包括原始设备制造商(OEM)、国有企业(PSU)、国防研究与发展组织(DRDO)、初创企业和学术机构。印度科学理工学院(IISc)还开发了14项涵盖机器人、数字孪生、检测系统、增材制造和可持续发展应用等领域的本土智能技术,其中一些已在中小微企业中得到应用。此外,5个价值3000万卢比的工业4.0项目正在进行中,另有16个价值8100万卢比的项目正在接受政府审查。这些举措正在支持自动化密集型制造系统在大型电池生产设施中的更广泛应用。

工业4.0和智能制造的关键统计数据

组织/倡议 | 统计数据 |

印度科学理工学院智能工厂——工业4.0意识 | 超过9800人获得了智能制造和数字化转型方面的意识提升和培训支持。 |

印度科学理工学院智能工厂培训项目 | 来自 243 个机构的近 800 名专业人士和学者接受了培训 |

印度科学理工学院研究与创新项目 | 与 TCS、安川电机、佛吉亚和丰田合作完成了 6 个项目,总价值 5 千万印度卢比。 |

印度科学理工学院本土技术 | 14项智能技术已在机器人、数字孪生、增材制造、检测和可持续性等领域得到发展 |

印度科学理工学院正在进行的工业4.0项目 | 5个总价值3千万卢比的工业项目正在进行中 |

印度科学研究所(IISc)正在审查的项目 | DHI正在审查16个项目,总价值8100万印度卢比。 |

印度科学理工学院创业资金 | 一家工业4.0初创公司获得了500万印度卢比的种子轮融资。 |

西门子虚拟原型实验室捐赠 | 价值 450 万印度卢比的基础设施支持 |

西门子奖学金支持 | 资助3个硕士研究生名额和1个博士研究生名额,总额达880万印度卢比。 |

STCI 高级计算实验室 | 智能工厂培训获得300万印度卢比的资金支持 |

西门子 SmartX 黑客马拉松筹款 | 拨款 600 万印度卢比用于创业指导和种子资金。 |

DST混合制造方案 | 已批准的6500万卢比项目 |

印度理工学院德里分校在Robocon机器人大会上进行机器人演示 | 来自50所高校的800-900名学生参与了此次活动。 |

CMTI意识提升计划 | 4050名参与者参加了工业4.0意识提升项目 |

CMTI实习项目 | 153名工程系学生完成了实习。 |

CMTI高管培训项目 | 150名行业高管接受了培训 |

资料来源:重工业部2023年11月报告

挑战

- 技术复杂性和精度要求:电池制造需要在多个环节都保持极高的精度,包括电极涂覆、叠层、电解液填充和化成测试,容错空间极小。电池制造设备市场的新进入者缺乏现有企业数十年来积累的专有工艺知识。随着行业向固态电池转型,这种复杂性进一步加剧,因为固态电池需要全新的干电极加工和叠层设备设计。传统的人工操作会导致不一致、良率降低和废料增加,直接影响产品质量和盈利能力。

- 供应链中断:全球贸易紧张局势和关税政策是电池制造设备市场面临的主要挑战。精密辊压机和压延设备是高效电池生产的关键部件,但这些设备正面临进口中断。这些中断导致更高的安装成本、生产延误以及设备价格的不确定性。此外,全球供应链的碎片化迫使新进入者在应对不同地区复杂的监管环境的同时,还要管理库存风险和交货期的不确定性。

电池制造设备市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测期 |

2026-2035 |

|

复合年增长率 |

19.1% |

|

基准年市场规模(2025 年) |

171亿美元 |

|

预测年份市场规模(2035 年) |

977亿美元 |

|

区域范围 |

|

电池制造设备市场细分:

最终用户细分分析

在终端用户领域,汽车行业在电池制造设备市场占据领先地位,预计到2035年将占据35.6%的市场份额。这一细分市场的增长主要得益于全球电动汽车的普及。随着世界逐步从内燃机汽车过渡到电动汽车,铅酸电池即使在主锂电池组放电的情况下,也能为照明、车门锁、信息娱乐系统和紧急制动等安全关键系统提供可靠且低成本的电力。此外,铅酸电池是电动汽车充电站的支柱,在充电高峰期起到缓冲储能的作用,稳定电网需求。根据电池委员会2026年的数据,铅酸电池的回收率高达99%,在所有电池化学体系中位居榜首,显著提升了电动汽车和铅酸电池充电站的可持续性。这种循环经济优势降低了电动汽车生态系统的环境足迹。汽车原始设备制造商(OEM)和充电网络运营商将继续在锂电池系统之外指定使用铅酸电池,确保这项传统技术在2035年之前仍是该细分市场的重要驱动力。

组件供应细分市场分析

在电池制造设备市场中,硬件占据了组件领域的主导地位,因为它是任何超级工厂的物理支柱。这包括用于电极堆叠的机械臂、用于极耳焊接的精密激光切割机、用于湿度控制的干燥室系统、用于电芯活化的成型架以及用于物料搬运的输送网络。电池制造商优先考虑硬件投资,因为设备的正常运行时间、吞吐量、速度和机械精度直接决定了生产良率和电芯质量。此外,硬件组件会因持续运行而磨损,需要定期更换和升级,这为供应商带来了持续的收入来源。随着超级工厂的产能扩展到数GWh,所需的庞大物理机械设备数量确保了硬件始终占据组件总支出的近四分之三。

自动化级别细分分析

全自动化电池制造设备市场在自动化领域占据主导地位,因为产能扩张的规模之大,几乎不需要人工干预。根据美国国家能源技术实验室(NETL)2023年2月的数据,美国锂离子电池的制造产能预计将从2020年的约59吉瓦时增长到2025年的224吉瓦时,增幅高达280%。在五年内实现如此四倍的增长,如果采用半自动化或人工生产线,将会非常困难,因为这些生产线会引入波动性并降低生产效率。全自动化系统能够实现全天候运行,其缺陷率直接支持千兆工厂的产量目标。此外,设备供应商正在以前所未有的规模部署机器人堆叠、在线激光焊接和人工智能驱动的视觉检测技术。

我们对电池制造设备市场的深入分析涵盖以下几个方面:

部分 | 子段 |

设备类型 |

|

电池单元格式 |

|

自动化级别 |

|

生产阶段 |

|

最终用户 |

|

提供的组件 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

电池制造设备市场——区域分析

亚太市场洞察

亚太地区在电池制造设备市场占据主导地位,预计到2035年底将占据55.4%的区域收入份额。该市场的特点是高产量生产线和快速的设备更换周期。鉴于成熟的电池化学体系和外形尺寸,该地区的设备买家更注重生产速度和单位成本,而非灵活性。全自动装配线已成为标准配置,供应商提供从电极混合到成型的交钥匙集成服务。设备供应商之间的竞争异常激烈,利润空间被压缩,但也推动了绕线、叠片和电解液填充速度的持续创新。由于庞大的设备基数,售后服务(包括备件改造和预测性维护合同)构成了重要的收入来源。此外,尽管印度和印度尼西亚的本地化政策为进口设备的国内组装创造了机会,但区域供应商仍然占据主导地位。

印度国内先进化学电池(ACC)的生产以及电动汽车的普及正在推动电池制造设备市场的发展。根据印度新闻信息局(PIB)2022年3月的数据,印度政府批准了一项价值21.7亿美元的生产关联激励(PLI)计划,旨在建立50吉瓦时的ACC电池制造产能,这将增加对涂层电池组装、电解液填充和化成设备的需求。国际能源署(IEA)2024年的数据显示,印度电动汽车注册量超过190万辆,反映出下游电池需求的增长。此外,PIB在2023年7月指出,印度在查谟和克什米尔地区探明了590万吨的推断锂资源,这增强了国内电池制造和加工基础设施的长期投资前景。

印度ACC电池制造投资及产能扩张

类别 | 统计数据/发展 |

ACC PLI计划预算 | 印度政府批准了1810亿卢比(约合21.7亿美元)的拨款。 |

目标生产能力 | 计划年产能50GWh ACC电池 |

入选公司数量 | 根据ACC PLI计划选定的4家公司 |

获授产能的公司 | Reliance New Energy Solar、Ola Electric、Hyundai Global Motors、Rajesh Exports |

提交的投标总数 | 共有10家公司根据ACC电池储能计划提交了投标书。 |

技术合格的公司 | 经评估,共有9家公司符合资格。 |

Ola电力容量分配 | 授予 20 吉瓦时 |

现代全球汽车产能分配 | 授予 20 吉瓦时 |

Rajesh出口产能分配 | 授予 5 吉瓦时 |

信实新能源产能分配 | 授予 5 GWh,并列入候补名单 15 GWh |

生产时间表 | 设施需在两年内投入运营 |

奖励发放期 | 根据电池销售情况,提供为期 5 年的奖励 |

预计石油进口节省 | 预计节省 20000 亿至 25000 亿卢比 |

汽车产品责任保险计划 | 2593.8亿卢比汽车生产关联激励计划支持 |

FAME计划支持 | FAME计划下已拨款1000亿卢比 |

资料来源:印度新闻信息局(PIB)2022年3月

日本电池制造设备市场正快速扩张,预计2025年市场规模将达到8.622亿美元;2026年将达到9.531亿美元。此外,该市场在预测期内将以17.8%的复合年增长率增长。到2035年,市场规模预计将达到54.3608亿美元。日本政府大力投资储能电池和电动汽车供应链是推动该市场增长的主要动力。根据日本2026年2月发布的过渡债券数据,日本政府批准了总额超过154亿美元的私人投资,用于支持电池生产项目。国际能源署(IEA)2023年的数据也显示,日本政府拨款约25亿美元用于加强国内电池供应链和扩大储能能力。此外,日本汽车经销商协会表示,包括混合动力汽车和电动汽车在内的电动汽车销量持续增长,带动了日本工业界对锂离子电池生产基础设施和自动化制造设备的需求。

北美市场洞察

预计北美市场在2026年至2035年的评估期内将稳步增长。电池制造设备市场受区域政策指令和超级工厂建设时间表的驱动。设备买家优先考虑能够提供现场调试、维护和备件库存的供应商。成型和老化系统仍然是资本密集型环节,需要集成专业的电力电子和热管理技术。全自动装配线是基本要求,因为半自动化解决方案无法满足汽车客户对正常运行时间和缺陷率的要求。加拿大和墨西哥的供应商利用美墨加协定(USMCA)的本地化内容认证条款,为跨境项目提供服务。激光焊接站和电解液灌装系统等专用设备的交付周期已显著延长。此外,区域服务网络已成为一项重要的竞争优势。

在《基础设施投资与就业法案》(IIJA)和《通货膨胀抑制法案》(IRA)的支持下,美国国内电池产量快速增长,推动了电池制造设备市场的发展。根据战略与国际研究中心(CSIS)2026年4月的数据,全美38个州已建成投产超过180家电池组件制造工厂,这增强了对电极加工、电池组装成型和自动化设备的需求。美国电池产量增长近140%,反映了国内超级工厂基础设施和供应链本地化的大规模投资。电池行业的就业人数也达到了历史最高水平,预计到2032年将达到12.5万人。下游电池和模块制造能力的扩张,也带动了美国电池生态系统对先进智能制造系统、机器人和集成物料搬运设备的采购。

加拿大联邦政府对电动汽车供应链和关键矿物加工基础设施的投资不断增加,正在重塑加拿大电池制造设备市场。2023年7月,加拿大政府宣布将向位于安大略省圣托马斯的Volkswagen电池制造厂提供高达130亿美元的资金支持,这是加拿大与电池生产扩张相关的最大工业投资项目之一。2022年12月,加拿大政府还报告称,联邦政府已根据《关键矿产战略》承诺投入近38亿美元,以加强国内锂、镍、钴和石墨的供应链。此外,加拿大统计局指出,零排放汽车注册量同比增长,加速了国内电池需求以及电池生产、自动化和电池组组装等相关制造设备的需求。

欧洲市场洞察

欧洲电池制造设备市场正快速扩张,其主要驱动力是日益严格的环境法规。为符合欧盟电池法规,设备买家优先考虑能源效率、可回收性和无溶剂加工能力。成型和老化系统必须具备能量回收功能,而随着制造商寻求减少有毒溶剂的使用,干电极加工设备正日益受到青睐。欧洲买家倾向于选择模块化、灵活的生产线,这些生产线能够在不长时间停机的情况下切换不同的电池化学成分和外形尺寸。跨境项目要求设备供应商在多个国家/地区设立服务中心,因此拥有区域性业务布局的成熟企业更具优势。德国和意大利的自动化公司在精密堆叠和激光焊接领域处于领先地位。在商业化规模生产之前,与弗劳恩霍夫研究所、法国原子能委员会 (CEA) 和其他研究机构合作进行中试生产线开发十分常见。

由于德国国内电池生产投资不断增加以及工业脱碳举措的推进,德国电池制造设备市场正在扩张。2024年,德国联邦经济与气候行动部(BMWK)继续通过“欧洲共同利益重要项目”(IPCEI)支持欧洲电池价值链项目,该项目已在欧洲范围内调动数十亿欧元的电池相关产业投资。欧盟委员会2025年5月的数据显示,德国纯电动汽车注册量超过45,535辆,较2024年4月增长53.5%,这进一步增强了对本地电池产能的需求。此外,EMBER 2026年5月的数据显示,德国拥有欧洲25%的大型电池总产能,这提高了国内超级工厂运营中对自动化涂层组装、电解液灌装和成型设备的需求。

英国政府大力支持零排放汽车的普及和国内电池生产基础设施建设,正在重塑英国电池制造设备市场。2024年1月,英国政府确认,根据零排放汽车强制令,到2030年,英国销售的新车中80%必须为零排放汽车,新货车中70%必须为零排放汽车,到2035年这一比例将达到100%。据Global Ardour Recycling Limited公司2026年2月发布的报告显示,政府已投资26.6亿美元用于电动汽车激励措施和充电基础设施扩建,以支持这项政策。2023年,纯电动汽车占英国新车注册量的16.5%,销量超过31.4万辆,这增加了对电池单元制造能力的需求。此外,政府还批准向塔塔集团的电池超级工厂提供5.05亿美元的拨款,以支持其未来对自动化电池生产设备和组装系统的投资。

电池制造设备市场主要参与者:

- 涩谷株式会社(日本)

- CKD株式会社(日本)

- PNE Solution Co., Ltd.(韩国)

- 韩华集团(韩国)

- 曼兹股份公司(德国)

- 西门子股份公司(德国)

- 三菱电机株式会社(日本)

- 东丽工程株式会社(日本)

- 杜尔股份公司(德国)

- 诺信公司(美国)

- 应用材料公司(美国)

- 康耐视公司(美国)

- Ascent Solar Technologies, Inc.(美国)

- Intertek集团有限公司(英国)

- Supernova Technologies Private Limited(印度)

- Arrows Automation(印度)

- Our Next Energy Inc.(美国)

- NEO电池材料有限公司(加拿大)

- 卡尔马(芬兰)

- 博尊(中国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 涩谷株式会社凭借其在半导体和制药自动化领域积累的电池制造设备市场深厚的专业知识,为锂离子电池组装提供高精度灌装、封盖和搬运设备。公司战略性地专注于模块化、洁净室兼容的系统,以提高电解液灌装精度并降低污染风险。

- CKD公司凭借其先进的气动控制、流体分配和精密分度系统,在电池制造设备市场占据了一席之地。这些系统广泛应用于电极堆叠和电池封装。公司采取了多项战略举措,例如开发伺服驱动的节能阀系统,该系统在降低空气消耗的同时,还能保持电解液和密封剂微升级的分配精度。

- PNE Solution Co., Ltd.专注于电池成型和测试系统,这是电池生产中资本密集型的最后阶段,用于对电芯进行电激活和分选。该公司在电池制造设备市场占据战略优势,其多通道成型充电器和老化测试箱能够处理电动汽车和储能系统 (ESS) 电池的高电流密度。2024 年,该公司总产值达到 3.734 亿美元。

- 韩华集团凭借其在航空航天和国防自动化领域的深厚积累,主要通过旗下韩华机械事业部进军电池制造设备市场。该公司专注于圆柱形和棱柱形电池的高速电极开槽、叠片和极耳焊接设备。其战略举措包括开发用于干电极加工的激光图案化系统,以减少溶剂用量和降低干燥能耗。

- Manz AG是欧洲电池制造设备市场的重要创新者,以其用于锂离子电池和固态电池的激光切割、绕线和组装平台而闻名。该公司已战略性地将业务重心转向大尺寸软包电池和全固态电池(ASSB)的设备,其真空加工和卷对卷处理方面的专业技术在这些领域至关重要。2024年,该公司营收达1.457亿美元。

以下是全球电池制造设备市场的主要参与者名单:

电池制造设备市场竞争异常激烈,既有成熟的自动化巨头,也有专注于特定领域的亚洲领先企业。中国企业主导着大规模生产线,而韩国和日本企业则在高精度绕线、叠片和组装设备方面表现出色。欧美企业则专注于干电极涂层和激光结构化等利基技术,以支持下一代电池的发展。关键战略举措包括与超级工厂建设者建立垂直整合合作伙伴关系,以及在数字化和节能干燥室方面投入巨资进行研发,以降低生产成本和碳排放。例如,2025年5月,Our Next Energy Inc. (ONE) 宣布与 Pomega Energy Storage Technologies 建立战略合作伙伴关系。

电池制造设备市场企业格局:

最新发展

- 2025年10月, NEO电池材料有限公司宣布扩建其位于韩国的工厂,以建立电池芯制造能力,并扩大硅电池材料的生产和研发规模。该公司已宣布在韩国建成一座占地2.5英亩的电极制造工厂,另有0.8英亩土地预留用于未来扩建。

- 2025年7月,卡尔玛发布了其第二代锂离子电池解决方案,适用于其一系列电动平衡重式设备,例如空箱搬运车、正面吊和叉车。这款新型电池系统具有更高的能量容量、更长且更可预测的性能曲线,以及在各种运行环境下更优异的热稳定性。

- 2025年5月,博尊宣布推出锂离子电池量产生产线,锂离子电池是电动汽车和储能系统的关键能源载体。凭借其雄厚的技术基础和创新能力,博尊推出了一套量身定制的综合生产线解决方案,旨在提供智能化、高效化和灵活的生产系统。

- Report ID: 5355

- Published Date: Sep 11, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。