自动驾驶服务市场展望:

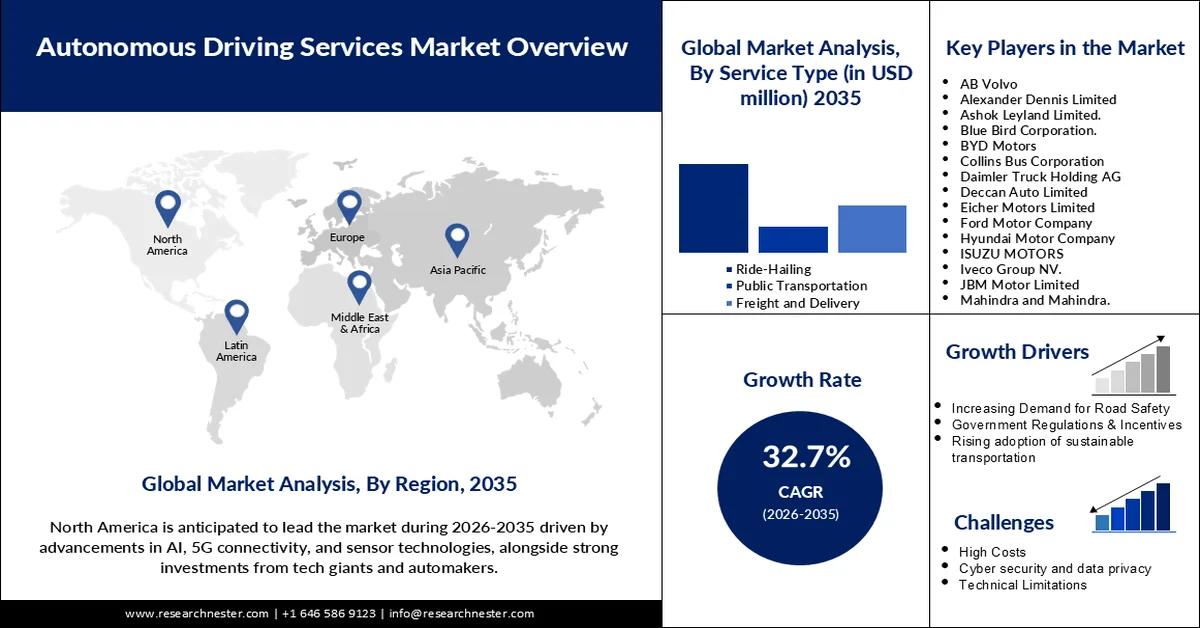

2025年,自动驾驶服务市场规模超过58.9亿美元,预计到2035年将超过997.3亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过32.7%。2026年,自动驾驶服务行业的规模预计为76.2亿美元。

由于人工智能、传感器技术和互联解决方案的进步,自动驾驶服务市场预计将显著增长,这些进步进一步推动了该领域的创新。此外,L4级和L5级自动驾驶技术在网约车和公共交通服务中的应用正在改变城市交通。2024年7月,Alphabet宣布计划向Waymo投资约50亿美元,以促进其自动驾驶技术的商业化。这项投资凸显了该领域巨大的增长潜力,并引发了人们对无人驾驶出行解决方案的关注,这些解决方案有望在提高道路安全、缓解交通拥堵和提升消费者便利性方面发挥作用。

各国政府也通过资金支持和战略举措,大力推动自动驾驶技术的研发和部署。例如,美国交通部于2024年8月宣布的SMART计划,将提供高达1500万美元的拨款,用于实施包括自动驾驶交通解决方案在内的智慧社区技术。这些举措,连同私营部门的投资,正在克服基础设施方面的挑战,并确保自动驾驶服务与现代交通生态系统无缝衔接。

关键 自动驾驶服务 市场洞察摘要:

区域洞察:

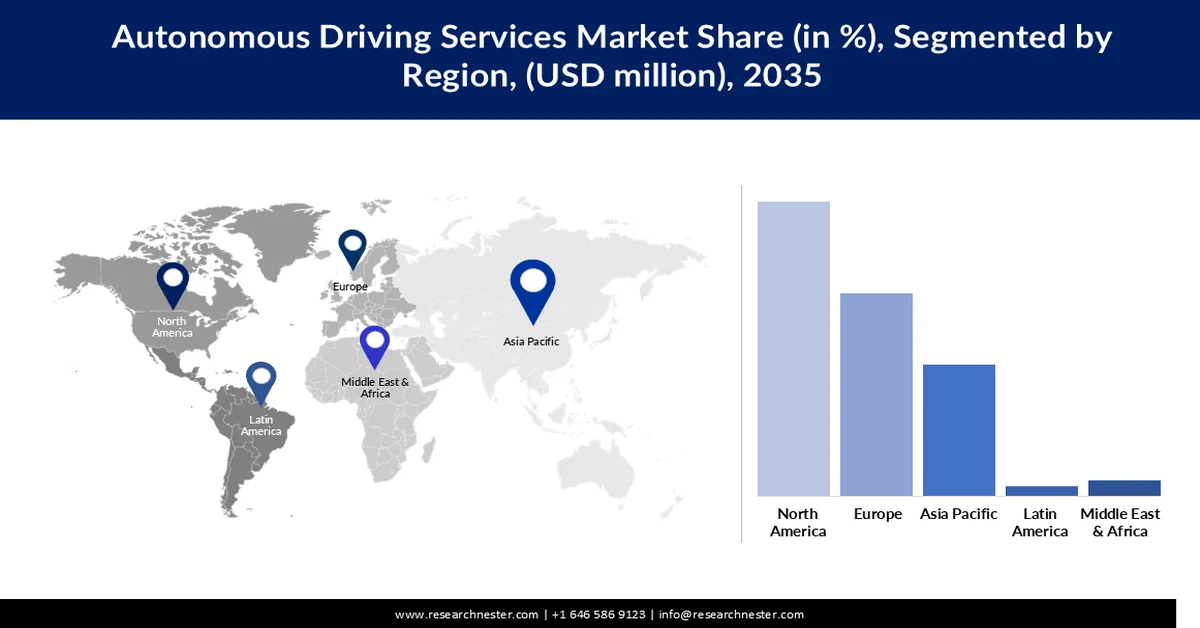

- 预计到 2035 年,北美将在自动驾驶服务市场占据 40.8% 以上的收入份额,这得益于新型出行服务的快速推出以及对人工智能驱动的基础设施的大量投资,从而加强了自动驾驶车队的部署。

- 预计到 2035 年,亚太地区将实现超过 33.6% 的增长,这得益于联网汽车技术的加速普及以及人工智能和物联网生态系统的扩展,从而增强了自动驾驶出行解决方案。

细分市场洞察:

- 在自动驾驶服务市场中,预计到2035年,网约车细分市场将占据超过54%的市场份额,这主要得益于加速的城市化进程以及消费者对按需、无人驾驶出行体验日益增长的需求。

- 预计到2035年,部分自动化(L1和L2)将占据约73.9%的收入份额,这主要归功于高级驾驶辅助系统(ADAS)的广泛应用,从而提升了车辆安全性和功能自动化水平。

主要增长趋势:

- 技术进步

- 政府支持和激励措施?

主要挑战:

- 监管障碍和公众接受度

- 与复杂基础设施的集成

主要参与者:沃尔沃集团、亚历山大·丹尼斯有限公司、阿肖克·雷兰德有限公司、蓝鸟公司、比亚迪汽车、柯林斯客车公司、戴姆勒卡车控股股份公司、德干汽车有限公司、艾彻汽车有限公司、福特汽车公司、现代汽车公司、五十铃汽车、依维柯集团、JBM汽车有限公司、马恒达集团、帕卡公司、塔塔汽车有限公司、TEMSA、狮王电气公司、TRATON SE、VDL Van Hool、宇通集团。

全球 自动驾驶服务 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 58.9亿美元

- 2026年市场规模: 76.2亿美元

- 预计市场规模:到2035年将达到997.3亿美元

- 增长预测:复合年增长率 32.7%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占40.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、德国、日本、韩国

- 新兴国家:印度、巴西、墨西哥、阿拉伯联合酋长国、新加坡

Last updated on : 12 March, 2026

自动驾驶服务市场——增长驱动因素和挑战

增长驱动因素

- 技术进步:人工智能驱动的感知系统与高精度传感器的结合,正在重塑自动驾驶的格局,确保系统更加智能和安全。2023年3月,RoboSense推出了面向L4级自动驾驶的车规级激光雷达系统RS-Fusion-P6。鉴于城市生态系统中城市交通面临的挑战十分复杂,此举有望提升安全性、导航精度和可靠性。此外,机器学习算法的开发使得自适应车辆能够进行实时更新。

- 政府支持与激励:世界各国政府都在为企业研发自动驾驶汽车提供拨款、补贴和优惠的监管环境。例如,日本政府于2024年6月与总部位于东京的电信公司NTT West和Macnica Inc.合作,通过投资农村地区的自动驾驶服务来解决司机短缺问题。此类举措包括升级基础设施,例如智能道路系统和5G网络,以确保安全部署。财政激励措施进一步降低了制造商和运营商的准入门槛,从而促进了自动驾驶汽车的商业化进程。

- 对可持续出行解决方案的需求日益增长:随着碳减排政策的加强和可持续交通解决方案的发展,自动驾驶电动汽车的普及率不断提高。2024年5月,沃尔沃卡车宣布正在研发氢动力自动驾驶卡车,并计划于2026年开始道路测试。这些车辆的目标是实现净零排放,同时兼具高效率和高可靠性。此外,人们对城市地区的自动驾驶电动穿梭巴士也越来越感兴趣,因为这类巴士被认为能够有效缓解交通拥堵和空气污染。

挑战

- 监管障碍与公众接受度:自动驾驶技术面临着非常严格的监管框架,旨在确保安全性和合规性。世界各地针对自动驾驶汽车的法规各不相同,加上缺乏标准化,阻碍了其普及,因为制造商必须经历繁琐的审批流程。此外,人们对人工智能的安全性和伦理决策能力仍持怀疑态度,这进一步阻碍了其广泛应用。2023年10月,美国交通部提出了更为严格的自动驾驶汽车测试指南,这反映了制造商必须克服的监管障碍。

- 与复杂基础设施的整合:将自动驾驶汽车融入现有基础设施是一项技术和物流层面的巨大挑战。为了实现无缝部署,目前仍存在缺乏先进交通管理系统的传统道路系统,以及全球实施标准不统一等问题。大多数自动驾驶汽车需要广泛的传感器网络、5G 连接和实时数据,因此需要对基础设施进行重大升级。2024 年 8 月,新加坡陆路交通管理局启动了相关测试,旨在最终实现自动驾驶班车与智能交通系统的整合,而基础设施的改造势在必行。应对这些挑战需要政府、技术提供商和城市规划者共同努力。

自动驾驶服务市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

32.7% |

|

基准年市场规模(2025 年) |

58.9亿美元 |

|

预测年份市场规模(2035 年) |

997.3亿美元 |

|

区域范围 |

|

自动驾驶服务市场细分:

服务类型(网约车、公共交通、货运和配送)

预计到2035年底,网约车服务将占据超过54%的自动驾驶服务市场份额。推动这一增长的主要因素是城市化进程以及消费者对按需无人驾驶交通工具日益增长的需求。此外,网约车应用程序的普及以及与其他数字服务的日益融合也是促进因素。2024年9月,加利福尼亚州推出了一项自动驾驶微型公交服务,该服务利用自动驾驶技术为网约车服务提供了便利,显著提升了出行的便捷性。此举巩固了自动驾驶技术在公共道路交通领域日益增长的势头,并有助于应对城市交通挑战。

自动化程度(部分自动化(L1 和 L2)、高度自动化(L3)、完全自动化(L4 和 L5))

在自动驾驶服务市场中,由于高级驾驶辅助系统(ADAS)的广泛应用,预计到2035年底,部分自动化(L1和L2)细分市场将占据约73.9%的收入份额。这些系统通过增加车道保持或自适应巡航控制等功能,提供了比以往系统更强大的性能,并实现了向更高自动化级别的过渡。2024年8月,Stellantis Ventures投资了SteerLight的片上激光雷达(LiDAR)技术——这项关键技术将扩展ADAS的功能。此次投资再次证明了人们对激光雷达技术的兴趣日益浓厚,它被视为高级驾驶辅助系统和自动驾驶的关键推动因素之一。

我们对全球自动驾驶服务市场的深入分析涵盖以下几个方面:

服务类型 |

|

自动化程度 |

|

车辆类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动驾驶服务市场——区域分析

北美市场分析

预计到2035年,北美自动驾驶服务市场将占据超过40.8%的市场份额。北美地区面向出行市场的新型交通服务发展,凸显了其在自动驾驶技术和可持续出行领域日益增长的全球领导地位。此外,美国对人工智能及相关基础设施的大量投资预计将推动自动驾驶车队的应用。

在科技巨头和汽车制造商的创新推动下,美国继续主导北美自动驾驶服务市场。2024年10月,埃隆·马斯克推出了特斯拉Robotaxi,这是一款完全自动驾驶汽车,任何人都可以根据出行需求随时调用。凭借政府对可持续交通的大力扶持以及5G网络技术的进步,美国正迅速推进自动驾驶车队的广泛部署。此外,州政府层面的公私合作也在加速智能交通基础设施的建设。这些因素确保了美国在全球自动驾驶服务领域的领先地位。

加拿大凭借高水平的创新能力和公私合作,正迅速崛起为北美自动驾驶服务市场的重要贡献者之一。加拿大政府于2024年8月宣布了一项新的拨款计划,用于开发人工智能赋能的自动驾驶汽车技术。诸如自动驾驶汽车创新网络(Autonomous Vehicle Innovation Network)之类的项目正在推动研发和试点项目,以增强自动驾驶系统的集成度。此外,与全球汽车制造商的合作也有助于加拿大构建互联自动驾驶汽车的基础设施,这将使其在该蓬勃发展的行业中占据显著优势。

亚太市场统计数据

亚太地区自动驾驶服务市场预计到2035年将实现超过33.6%的增长。2023年12月,现代汽车印度公司指出,互联汽车技术的增长得益于互联汽车销量从2019年的5%增长到2023年的30%,这反映出该地区消费者对先进互联技术的更高需求。人工智能和物联网基础设施的大量投资将进一步推动预测期内对自动驾驶解决方案的需求。

随着城市化进程的快速推进和智能技术的普及,印度正崛起为自动驾驶服务市场的重要参与者之一。现代汽车印度公司也宣布,互联汽车的普及率显著提升,自四年前推出以来,截至2023年12月,累计销量已超过50万辆。政府的智慧城市计划正在构建一个有利于自动驾驶出行解决方案整合的生态系统。

中国凭借对智能基础设施和先进技术的巨额投资,在亚太自动驾驶服务市场占据领先地位。2022年7月,中国国有企业宣布投资超过1.49万亿美元,用于1300多个项目,重点关注人工智能、物联网和5G,进一步推动自动驾驶汽车和互联生态系统的部署。此外,百度和华为等国内企业在自动驾驶平台开发方面处于领先地位,确保了中国在自动驾驶服务市场的持续领先地位。

自动驾驶服务市场参与者:

- 沃尔沃集团

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 亚历山大·丹尼斯有限公司

- 阿肖克·雷兰德有限公司。

- 蓝鸟公司。

- 比亚迪汽车

- 柯林斯巴士公司

- 戴姆勒卡车控股股份公司

- 德干汽车有限公司

- 艾彻汽车有限公司

- 福特汽车公司

- 现代汽车公司

- 五十铃汽车

- 依维柯集团有限公司

- JBM汽车有限公司

- 马恒达集团。

- 帕卡公司

- 塔塔汽车有限公司。

- TEMSA

- 狮王电气公司

- TRATON SE

- VDL Van Hool。

- 宇通集团

自动驾驶服务市场瞬息万变,沃尔沃集团、戴姆勒卡车控股公司、比亚迪汽车、塔塔汽车有限公司和现代汽车公司等主要企业引领着这一趋势。各大公司正加大力度研发具有竞争力的先进技术,同时积极建立战略合作伙伴关系,并在研发领域投入巨资,以巩固其在自动驾驶服务市场的地位。这些技术包括激光雷达和雷达等先进传感器系统,以及用于车辆控制的复杂软件。

2024年12月,Kodiak Robotics与Kognic达成合作,旨在提升其自动驾驶卡车人工智能流程的可靠性和性能。Kognic开发的数据标注平台能够管理来自多传感器系统的时间序列数据,是提升Kodiak人工智能模型性能的关键。此次合作的目标是简化人工智能标注流程的构建,并帮助Kodiak构建一个高效的人工智能飞轮,实现持续改进。此类进展表明,随着行业通过创新合作推进自动驾驶技术的发展,自动驾驶服务市场将朝着更安全、更可靠的自动驾驶解决方案方向发展。

以下是一些自动驾驶服务市场的领先公司:

最新发展

- 2024年12月, Cruise与Numotion在休斯顿启动了一项为期六个月的无障碍车辆(WAV)试点项目。该项目为Numotion的客户提供免费交通服务,方便他们前往Numotion的维修中心进行轮椅维修。通过实施多重安全保障措施,该项目提升了无障碍出行体验,确保有特殊出行需求的人士能够安全、顺畅地出行。

- 2024年9月,自动驾驶技术公司WeRide与Uber合作,将自动驾驶汽车(AV)整合到Uber平台中。该项目最初在阿联酋启动,标志着在推进自动驾驶共享出行服务的多层安全协议方面迈出了重要一步。此次合作旨在优先保障乘客安全,同时确保提供安全、高效、可靠的出行选择。

- 2024年8月, Uber和Cruise宣布建立战略联盟,将Cruise的自动驾驶汽车整合到Uber平台。这项合作计划于明年推出,届时将引入基于雪佛兰Bolt的自动驾驶汽车,Uber乘客可以选择Cruise的自动驾驶汽车出行。凭借先进的自动驾驶技术和多层安全框架,此次合作旨在打造更安全的街道、更便捷的城市交通和更优质的用户体验。

- Report ID: 7029

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。