汽车通信技术市场展望:

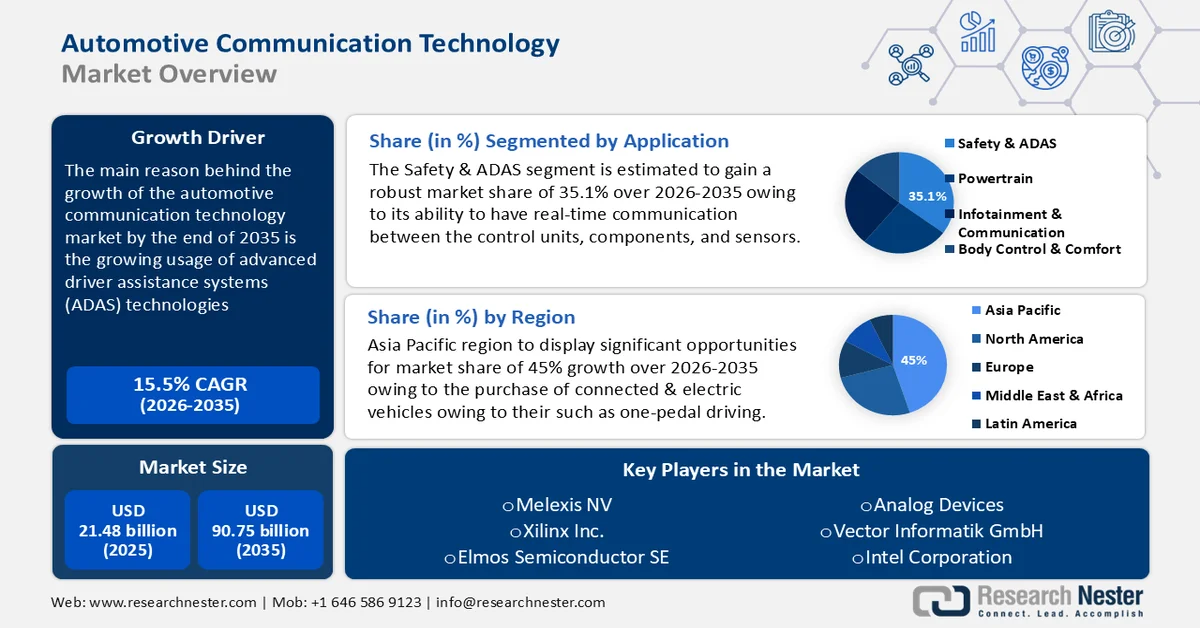

2025年汽车通信技术市场规模超过214.8亿美元,预计到2035年将超过907.5亿美元,在预测期(即2026年至2035年)内,复合年增长率将超过15.5%。2026年,汽车通信技术行业规模预计为244.8亿美元。

高级驾驶辅助系统(ADAS) 技术的日益普及,导致汽车通信技术发展迅猛。未来一代 ADAS 可在车对车 (V2V) 和车对基础设施 (V2I 或 V2X) 之间提供可靠的无线网络连接。MG 汽车将于 2024 年推出的下一代 Hector 车型,集成了 L2 级自动驾驶 ADAS,其功能包括车道保持辅助、速度辅助系统 (SAS)、前方碰撞预警 (FCW)、自适应巡航控制 (ACC)、后轮驱动辅助和智能大灯控制。此外,配备 ADAS 的汽车能够提供更安全的自动驾驶体验,并减少交通事故和人员伤亡。例如,世界卫生组织在 2023 年指出,每年约有 119 万人遭遇道路交通事故,其中约 5000 万人遭受非致命性伤害和各种残疾。

关键 汽车通信技术 市场洞察摘要:

区域亮点:

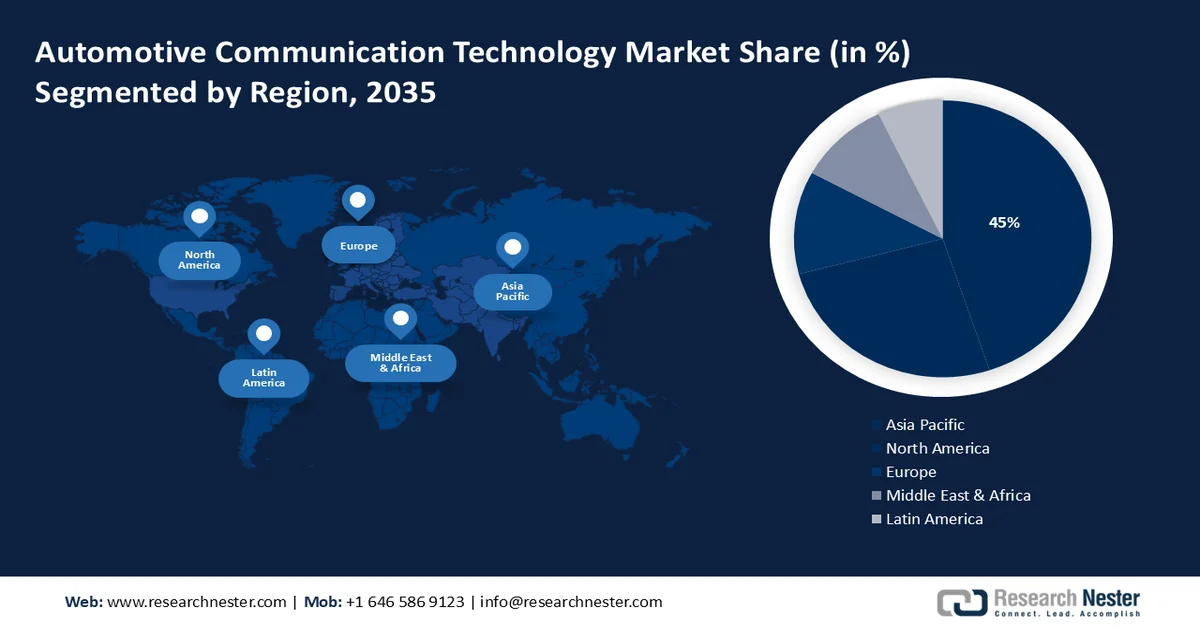

- 预计到 2035 年,亚太地区将在汽车通信技术市场占据 45% 的份额,这主要得益于互联汽车和电动汽车销量的激增。

- 由于汽车销量和产量不断增长,预计到 2035 年,北美将实现显著增长。

细分市场洞察:

- 由于能够实现控制单元、组件和传感器之间的实时通信,预计到 2035 年,安全和 ADAS 细分市场将在汽车通信技术市场中占据 35.1% 的份额。

- 到 2035 年,以太网领域预计将迎来大幅增长,这主要得益于可扩展通信和高速数据传输的推动。

主要增长趋势:

- 人工智能和机器学习在电子控制单元(ECU)中的集成

- 对联网汽车的需求

主要挑战:

- 电子产品可靠性降低

- 运行和维护问题

主要参与者: Luminex Corporation、尼康公司、诺华公司、奥林巴斯公司、Promega Corporation、赛多利斯公司。

全球 汽车通信技术 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 214.8亿美元

- 2026年市场规模: 244.8亿美元

- 预计市场规模:到2035年将达到907.5亿美元

- 增长预测:年复合增长率 15.5%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占45%的份额)

- 增长最快的地区:亚太地区

- 主要国家:德国、美国、日本、中国、韩国

- 新兴国家:中国、印度、日本、韩国、德国

Last updated on : 25 February, 2026

汽车通信技术市场——增长动力与挑战

增长驱动因素

人工智能和机器学习在电子控制单元 (ECU) 中的集成:人脸识别、人工智能 (AI)、机器学习 (ML)、大数据和工业物联网 (IIoT) 的需求,使得车辆与汽车制造商和经销商之间的无缝集成成为可能。戴尔科技集团发布的一份关于 ECU 的报告指出,集成人工智能的模型能够使车辆安全自主地导航,做出明智的决策,并利用激光雷达 (LiDAR )、雷达 (RADAR)、全球导航卫星系统 (GNSS) 和惯性测量单元 (IMU) 等传感器来解读周围环境。

这使得控制单元、传感器和车辆部件之间能够进行实时通信。此外,由于汽车制造商的积极举措,每辆车的ECU数量也有所增加。例如,日立在2022年表示,与之前的汽车车型相比,ECU与汽车的集成将使电动/电子(E/E)汽车的成本降低25%至50%。- 对互联汽车的需求:汽车制造商正致力于将老旧汽车改造为电动汽车,这主要得益于汽车通信技术的进步。GPS导航、增强现实挡风玻璃和抬头显示器、智能速度适应、防瞌睡技术以及可能出现的故障等功能,都是汽车集成信息通信技术后取得的重大进步。

受汽车自动变速器需求不断增长的推动,为了提升驾驶舒适性,电动汽车无需变速箱,预计其市场份额将大幅提升。此外,国际能源署在2024年发布的数据显示,2023年电动汽车销量较2022年增加350万辆,年增长率达35%。2023年,电动汽车销量约占所有汽车销量的18%,高于2022年的14%。豪华车市场份额也有所增长,这主要得益于互联汽车需求的不断攀升。

挑战

对电子设备的依赖性降低:物联网连接设备及其应用的扩展,带来了日益增长的安全漏洞风险。在设计汽车通信技术时,安全是首要考虑因素,旨在防止数据泄露和未经授权的访问。制造商可能会发现,遵守汽车行业的诸多法律法规既耗时又费钱,从而阻碍了汽车通信技术市场的增长。

- 运行维护问题:为了确保汽车通信技术的稳定运行,电动汽车需要稳定的电网供电。当外部干扰持续中断MCU的供电时,MCU可能会进入故障模式。工作电压下降可能导致MCU死机或运行异常。

汽车通信技术市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

15.5% |

|

基准年市场规模(2025 年) |

214.8亿美元 |

|

预测年份市场规模(2035 年) |

907.5亿美元 |

|

区域范围 |

|

汽车通信技术市场细分:

应用细分市场分析

未来几年,汽车通信技术市场中的安全与高级驾驶辅助系统(ADAS)细分领域预计将占据35.1%的市场份额,从而对汽车通信技术格局产生深远影响。由于控制单元、组件和传感器之间能够实现实时通信,预计该细分领域的收入份额将显著增长。这不仅提高了道路安全性,也提升了乘客的舒适度。此外,鉴于2019年仅美国就发生了36,096起交通事故,而根据世界经济论坛2021年的数据,全球累计交通事故已达670万起,美国政府也因此强制实施了多项安全规范。这些规范通过提供包括自适应巡航控制、车道偏离预警以及碰撞检测与避免等在内的各种功能,提升了ADAS的功能和安全性。

总线模块段分析

在汽车通信技术市场中,以太网细分市场预计将在2035年之前保持可观的复合年增长率。这一增长归功于其可扩展的通信能力、高速数据传输以及其他诸多优势。此外,以太网端口的平均数据传输速度高达100 Mbps,远超其他通信端口。当前的汽车技术需要高速数据传输,例如先进的发动机控制系统、自适应巡航控制系统、智能泊车系统和高级驾驶辅助系统。据Research Nester的研究人员估计,2021年汽车领域已使用超过4亿个以太网端口。预计到2025年,这一数字将增长80%。

我们对汽车通信技术市场的深入分析涵盖以下几个方面:

应用 |

|

总线模块 |

|

车辆类别 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

汽车通信技术市场——区域分析

亚太市场洞察

预计到2035年,亚太地区汽车行业将占据全球45%的最大收入份额。互联电动汽车凭借其单踏板驾驶和远程启动等优势,销量激增,推动了该地区汽车通信技术的发展。经济学人智库2024年的一份报告预测,到2029年,亚洲电动汽车销量将在全球实现63%的增长率。

在中国,消费者对高级驾驶辅助系统(ADAS)、安全功能等多种汽车功能的需求日益增长,推动了汽车通信技术的发展。例如,上海市人民政府2023年预测,上海市汽车销量和产量将超过48万辆,年均增长率高达46.3%。

日本是万都株式会社、三菱电机株式会社和日立Astemo有限公司等全球顶尖企业的聚集地。这里将成为汽车产业中心,并推动该行业的增长。此外,由于物流行业在日本蓬勃发展,对高效运输的物流解决方案的需求也十分旺盛。例如,据Trading Economics预测,日本的交通运输业规模将从2021年的1.34亿人次增长到2023年的1.53亿人次。

北美市场洞察

在预测期内,北美汽车通信技术市场份额也将出现显著增长,占据相当大的份额。由于汽车销量和产量的增长,该地区将在该领域占据第二的位置。Research Nester 近期发布的一份报告预测,2024 年上半年汽车销量将超过 700 万辆,比上年同期增长 2.3%。

在加拿大,所有车辆都必须按照主动和被动安全程序进行检查,以确保乘客安全。加拿大政府根据加拿大交通部提供的车辆死亡人数数据,制定了多项相关法律。加拿大交通部2024年的一份报告估计,2022年道路交通事故死亡人数较2021年增长6%,达到1931人。而重伤人数增幅超过8%,2022年共有8851例重伤病例。

美国对豪华车的需求旺盛,这推动了汽车通信技术市场收入份额的增长。World Metrics预测,到2024年,美国汽车总销量中约有13%为豪华车,这表明高端豪华车的市场份额正在不断扩大。

汽车通信技术市场主要参与者:

- 埃莱克特罗比特

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 松下控股公司

- 罗姆半导体

- Maxim Integrated

- Melexis NV

- 赛灵思公司

- 艾尔莫斯半导体公司

- 模拟器件公司

- Vector Informatik GmbH

- 英特尔公司

预计在预测期内,汽车通信技术市场将实现可观的份额增长。全球范围内,人工智能和机器学习在电子控制单元(ECU)中的集成度大幅提升,这加剧了市场竞争。由于潜在的增长机遇,越来越多的公司正涌入这一领域。在预测期内,汽车通信技术市场将涌现出新的竞争对手,同时全球对汽车通信技术的需求也将持续增长。

汽车通信技术市场的主要参与者包括:

最新发展

- 2024 年 4 月, Elektrobit发布了其首款软件产品 EB zoneo Gateway Core,该产品能够配置和集成基于广泛使用的经典 AUTOSAR 标准的下一代智能汽车电气/电子架构硬件加速器。

- 2023年9月,松下控股公司宣布,IEEE标准协会工作组已批准其Wavelet OFDM技术,并将其纳入IEEE P1901c草案1.0版。这项下一代通信标准采用相同的调制和解调技术,可应用于有线、无线和水下通信。

- Report ID: 6358

- Published Date: Feb 25, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。