自动化光纤铺放市场展望:

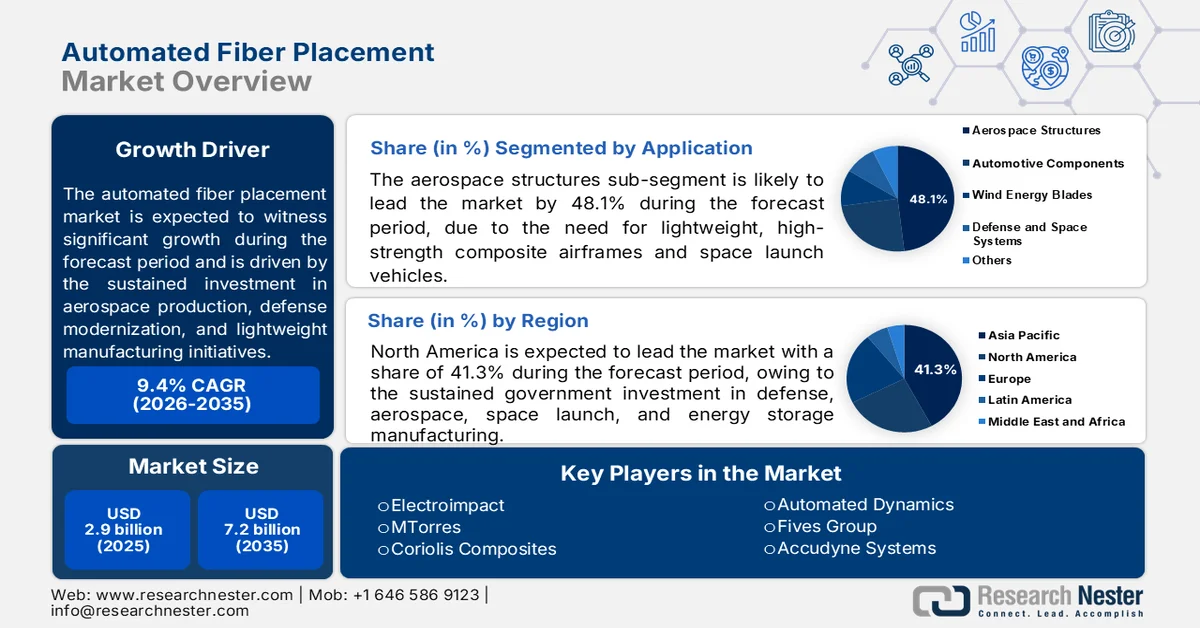

2025年,自动化光纤铺放市场规模为29亿美元,预计到2035年将达到72亿美元,在2026年至2035年的预测期内,复合年增长率为9.4%。2026年,自动化光纤铺放行业的规模预计为32亿美元。

北美、欧洲和亚太地区对航空航天生产、国防现代化和轻量化制造项目的持续投资,推动了自动化纤维铺放市场的发展。美国交通统计局2023年3月的数据显示,全球商用飞机机队规模随着航空运输量的长期增长而持续扩大。仅美国航空公司每年就运送超过8.53亿名乘客,而近期机队更新计划进一步加速了对采用大批量复合材料结构的节能型飞机的需求。美国国家航空航天局(NASA)持续资助旨在减轻飞机重量和提高结构效率的先进复合材料制造项目,其中包括用于下一代航空系统的大规模热塑性复合材料研究。

此外,政府支持的可再生能源部署也推动了工业界对自动化复合材料制造系统的更广泛需求。美国能源部2024年8月的数据显示,风力涡轮机叶片尺寸持续增大,美国近期安装的公用事业规模涡轮机转子平均直径超过133.8米,这进一步提高了对高产能复合材料生产能力的需求。国际能源署预测,在风能和太阳能基础设施扩张的带动下,未来十年全球可再生能源发电装机容量将持续增长。此外,美国“美国制造”(Manufacturing USA)计划和欧盟“地平线欧洲”(Horizon Europe)框架等举措也为复合材料密集型制造业提供了政策支持,这两个计划都为数字化制造和先进材料研究提供资金。这些数据正在推动航空航天、能源、交通和国防供应链对自动化复合材料制造基础设施的长期资本投资。

关键 自动化纤维铺放 市场洞察摘要:

区域亮点:

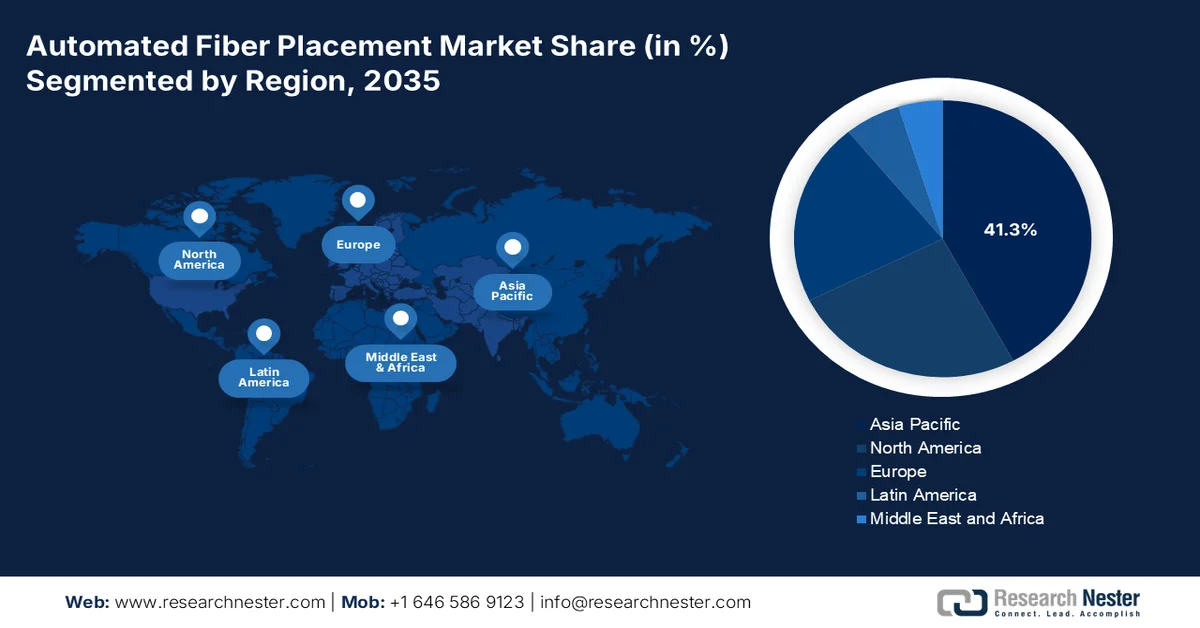

- 预计到2035年,北美在自动化纤维铺放市场将占据41.3%的市场份额,这主要得益于政府在国防、航空航天、航天发射和储能制造等领域的持续投资。

- 预计在2026年至2035年期间,亚太地区将迎来加速扩张,这主要得益于政府支持的旨在加强本土航空航天和国防制造能力的各项计划。

细分市场洞察:

- 预计到2035年,航空航天结构领域在自动化纤维铺放市场中的份额将达到48.1%,这主要得益于市场对轻质高强度复合材料机身和航天运载火箭的需求不断增长。

- 预计在2026年至2035年期间,受机器人自动化和先进制造技术投资增加的推动,机器人自动纤维铺放技术将获得强劲发展势头。

主要增长趋势:

- 国防飞机现代化计划

- 扩大民用基础设施现代化

主要挑战:

- 技术复杂性和所需专业知识

- 全球供应链脆弱性和材料成本

主要参与者: Electroimpact(美国)、MTorres(西班牙)、Coriolis Composites(法国)、Automated Dynamics(美国)、Fives Group(法国)、Accudyne Systems(美国)、Mikrosam(北马其顿)、Cevotec GmbH(德国)、Addcomposites(芬兰)、Ingersoll Machine Tools(美国)、Broetje-Automation(德国)、Composite Automation(美国)、Langzauner(奥地利)、KUKA Systems(德国)、三菱重工(日本)、川崎重工(日本)、SAMTECH(韩国)、Hanyang Advanced Manufacturing Systems(韩国)、Rocket Lab, Inc.(美国)、Firefly Aerospace(美国)。

全球 自动化纤维铺放 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 29亿美元

- 2026年市场规模: 32亿美元

- 预计市场规模:到2035年将达到72亿美元

- 增长预测:年复合增长率 9.4%(2026-2035 年)

关键区域动态:

- 最大区域:亚太地区(到2035年占41.3%的份额)

- 增长最快的地区:北美

- 主要国家:美国、中国、德国、日本、法国

- 新兴国家:韩国、越南、巴西、墨西哥、印度尼西亚

Last updated on : 27 May, 2026

自动化光纤铺放市场——增长驱动因素和挑战

增长驱动因素

- 国防飞机现代化项目:国防飞机采购量的增长正在强化军用航空航天供应链中对自动化复合材料生产系统的需求。《2024年国防预算概览》数据显示,美国政府为空中力量项目拨款611亿美元,其中包括对下一代空中优势和先进旋翼机平台的投资。这些项目依赖于大型复合材料密集型结构,需要高精度自动化制造来保持生产的一致性并缩短装配周期。北约成员国正在增加国防开支,从而为复合材料航空结构建立长期采购渠道。此外,随着北美和欧洲军事机队更新换代项目的扩展,航空航天生产需求预计将进一步增长,这将增加对可扩展自动化铺层作业的需求。

- 扩大民用基础设施现代化:公共基础设施现代化项目正在增加先进复合材料在桥梁、抗震加固和耐腐蚀结构中的应用。根据全球框架组织(GFOA)2026年的数据,美国《基础设施投资与就业法案》拨款超过1.2万亿美元用于交通和基础设施现代化,包括桥梁修复项目,其中轻质复合材料在提高耐久性方面正得到越来越广泛的评估。亚洲开发银行和世界银行也在支持发展中国家的气候适应型基础设施项目。自动化复合材料制造技术因其能够提高结构加固构件和预制系统的生产一致性而备受关注。此外,不断增长的公共基础设施投资,例如海岸防护、铁路现代化和韧性交通网络建设,预计将推动土木工程供应链中对自动化复合材料生产技术的更广泛工业需求。

挑战

- 技术复杂性和所需专业知识:操作AFP设备需要高度专业化的技能,涵盖机器人技术、材料科学和软件编程等领域。新进入者难以招募和培训能够编写复杂机器人路径程序、管理不同类型纤维的工艺参数以及维护精密贴片头的专业人员。熟练劳动力短缺会导致生产效率低下、废品率高以及产能爬坡周期延长。工业4.0理念的融入,例如实时传感器反馈和人工智能驱动的过程控制,进一步凸显了对跨学科专业知识的需求。

- 全球供应链脆弱性和材料成本:进入自动化纤维铺放市场需要确保可靠、高质量的原材料供应,主要包括碳纤维、玻璃纤维和芳纶纤维束。这些先进材料拥有各自高度集中的供应链,通常依赖于少数几家全球生产商。新进入者容易受到价格波动、地缘政治贸易限制和物流中断的影响。与一级材料供应商缺乏稳固的合作关系会导致质量不稳定、成本上升和生产延误,从而进一步侵蚀本已微薄的利润。

自动化光纤铺放市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.4% |

|

基准年市场规模(2025 年) |

29亿美元 |

|

预测年份市场规模(2035 年) |

72亿美元 |

|

区域范围 |

|

自动化纤维铺放市场细分:

应用细分市场分析

航空航天结构细分市场是自动化纤维铺放(AFP)市场中最大的应用领域,预计到2035年底将占据48.1%的市场份额。该细分市场的发展动力源于对轻质高强度复合材料机身和航天运载火箭的需求。AFP能够将碳纤维束精确铺放在复杂的曲面上,例如机身筒体、机翼蒙皮和火箭发动机壳体,从而省去了数千个机械紧固件。根据NCCUK 2026年1月的数据,复合材料目前占下一代商用飞机结构重量的50%以上,而AFP是这些部件的主要制造方法。随着波音787、空客A350等大型项目以及新型窄体客机替代机型的量产,对高速AFP单元的需求持续增长。

技术细分分析

与传统的龙门架系统相比,机器人自动纤维铺放技术以其灵活、可重构且经济高效的解决方案,彻底革新了复合材料制造行业。根据2026年公共支出论坛的数据,美国联邦政府对先进制造业的大量投资直接推动了机器人自动纤维铺放技术的发展。美国政府在机器人自动化和先进制造相关研发领域的投入超过60亿美元,增幅高达222%,其中包括美国国家航空航天局(NASA)和能源部等机构,这些机构已将复合材料制造自动化列为优先事项。这些资金支持了下一代机器人自动纤维铺放系统的研发,该系统具备实时自适应过程控制、更高的末端执行器精度以及协作式双臂架构等特点。

流程段分析

热塑性复合材料铺放工艺在自动化纤维铺放市场中处于领先地位,无需单独的高压釜固化。该工艺中,高能热源(通常为激光或红外发射器)在压接点精确熔化送入的热塑性复合材料丝束,同时压实辊施加即时压力,使材料熔合到下层基材上。这种同步熔化和固化工艺可在机器上直接实现零件的完全致密化,铺放完成后即可立即生产出可直接使用的部件。通过省去高压釜固化步骤,制造商可以大幅缩短生产周期,降低能耗和设备成本。此外,通过原位固化工艺制造的热塑性部件可以进行焊接或重塑,从而为复杂的航空航天和国防结构提供新型的连接方法和修复策略。

我们对自动化光纤铺放市场的深入分析涵盖以下几个方面:

部分 | 子段 |

纤维材料 |

|

应用 |

|

技术 |

|

过程 |

|

最终用户 |

|

固化方法 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

自动化光纤铺放市场——区域分析

北美市场洞察

北美在全球自动化纤维铺放市场占据主导地位,预计到2035年底将占据41.3%的区域市场份额。该市场的主要驱动力是各国政府对国防、航空航天、航天发射和储能制造领域的持续投资。美国主导着该地区的需求,联邦机构资助下一代战斗机、高超音速系统和可重复使用运载火箭结构的自动化纤维铺放技术(AFP)研发。加拿大则通过专注于复合材料修复技术和支线飞机起落架部件的专项项目做出贡献。在整个北美地区,政府采购指令和研发拨款是主要的需求驱动力,而非纯粹的商业力量。进入该市场的供应商必须使其产品路线图与国防、航天和能源项目的多年计划时间表保持一致,以确保稳定的收入来源。

盟国支持的国防出口伙伴关系和军事航空现代化项目正在重塑美国市场。根据ITA 2024年11月的数据,克罗地亚将其2024年国防预算增加至13.9亿美元,并继续扩大对复合材料密集型飞机平台的采购,包括美国政府支持的达索阵风F-3R战斗机和UH-60M黑鹰直升机。这些飞机项目需要采用自动化生产技术制造的先进复合材料航空结构,以提高精度和结构性能。此外,美国国务院报告称,2024年美国国防出口和武器转让总额超过2380亿美元,反映出国际社会对航空航天系统的持续需求。盟国采购活动的增加正在增强美国航空航天供应链对自动化复合材料制造能力的长期需求。

随着航空航天出口协议和复合材料制造伙伴关系在国际市场上的拓展,加拿大市场正蓬勃发展。拟议中的《加拿大-印度尼西亚全面经济伙伴关系协定》有望通过锁定飞机模拟器、直升机和航空航天零部件的免税准入,加强航空航天贸易,从而支持加拿大制造商提高生产活动。根据加拿大政府2024年9月的数据,加拿大航空航天业对国内生产总值(GDP)的贡献接近290亿美元,其中超过75%的行业收入来自出口。包括魁北克省和曼尼托巴省在内的各省正在扩大飞机组装、复合材料制造和飞行模拟系统方面的能力。不断增长的出口导向型航空航天生产正在增加对自动化复合材料制造技术的需求,以提高加拿大供应链的制造效率、精度和大规模航空结构产量。

亚太市场洞察

预计在2026年至2035年的评估期内,亚太地区将成为自动化纤维铺放(AFP)市场的主要增长点。该地区的发展动力主要来自政府支持的旨在提升本土航空航天和国防制造能力的各项举措。日本在下一代飞机结构的精密AFP应用方面处于领先地位,而韩国则专注于国内战斗机项目的零部件。中国持续扩大其用于商用和军用飞机机身的复合材料产能。印度和马来西亚正崛起为全球航空结构供应商的低成本制造中心,它们利用AFP技术来满足出口质量标准。澳大利亚则通过与国防主要承包商开展研究合作做出贡献。在整个亚太地区,政府与生产挂钩的激励措施和技术本土化政策影响着市场需求,消费者更倾向于中型机器人AFP系统而非大型龙门架式系统。

印度航空航天制造业投资的增长、国防现代化以及国内飞机生产计划的推进,正在推动印度市场的发展。根据印度议会2025年3月的数据,印度国内和国际客运量超过3.76亿人次,这增加了对下一代飞机和航空基础设施的需求。根据印度新闻信息局(PIB)2025年2月的报告,印度政府在联邦预算中向国防部拨款810亿美元,用于支持军事航空采购和本土航空航天制造项目。此外,印度空间研究组织(ISRO)完成了多次发射任务,进一步增强了对运载火箭和卫星轻质复合材料结构的需求。这些发展正在加速航空航天和国防供应链中自动化复合材料制造技术的投资。

日本市场预计将从2025年的1890万美元增长到2035年底的3820万美元,复合年增长率(CAGR)为7.5%。2026年,市场规模预计将达到2001万美元。市场增长的主要驱动力是国防现代化和先进制造业投资,这增加了全国对高性能复合材料结构的需求。根据共同社旗下Japan Wire 2025年8月的数据,日本防卫省计划到2025年将近2%的GDP用于国防开支,以增强军事能力。战斗机、航空航天系统和先进机动平台采购量的增加,推动了轻质复合材料在国内制造业中的应用。自动化纤维铺放技术因其能够提高国防和航空应用领域所用航空航天级复合材料部件的精度和生产效率,正得到越来越广泛的应用。

欧洲市场洞察

欧洲拥有成熟的自动化纤维铺放(AFP)市场,其核心是商业航空航天项目和强大的AFP设备制造商供应商群体。西班牙、法国、德国和意大利是该地区主要的制造中心,当地制造商为欧洲和出口客户提供产品。欧盟的清洁航空计划为下一代窄体飞机机身和机翼的AFP研发提供资金,重点在于降低能耗和装配成本。采用原位固化技术的热塑性AFP因其能够取代高压釜工艺而备受关注。英国则通过国防和航天应用,包括导弹弹体和卫星结构,为AFP的发展做出贡献。

德国航空航天业产量的增长、国防现代化以及工业脱碳投资的增加正在重塑市场格局。根据欧洲氢能协会2023年8月的数据,德国联邦政府已拨款近2120亿欧元设立气候与转型基金,用于支持工业现代化和先进制造技术。德国工业协会(ITA)2021年的数据显示,德国航空航天业的营业额超过410亿欧元,这进一步推动了对精密复合材料制造系统的需求。此外,德国国防预算也用于支持军用飞机采购和航空航天创新项目。这些投资正在加速航空航天、能源和交通运输制造供应链中自动化复合材料生产技术的应用。

英国航空航天制造业产量和国防航空投资的增长正在推动市场发展。根据英国政府2025年6月的数据,航空航天业直接创造了超过10万个就业岗位,营业额超过340亿英镑,这进一步强化了对先进复合材料制造技术的需求。英国政府2024年4月的报告宣布了超过870亿英镑的国防开支计划,其中包括对战斗机系统、军用飞机升级和潜艇项目的投资,这些都需要轻质复合材料结构。对可持续航空和国内航空航天供应链韧性的日益重视,正促使制造商采用自动化复合材料制造系统,以提高商业航空和国防相关制造业务的生产效率、精度和可扩展性。

自动化光纤铺放市场主要参与者:

- 电冲击(美国)

- MTorres(西班牙)

- 科里奥利复合材料(法国)

- 自动化动力(美国)

- Fives集团(法国)

- Accudyne Systems(美国)

- 米克罗萨姆(北马其顿)

- Cevotec GmbH(德国)

- Addcomposites(芬兰)

- 英格索尔机床(美国)

- Broetje-Automation(德国)

- 复合自动化(美国)

- 朗扎纳(奥地利)

- 库卡系统(德国)

- 三菱重工(日本)

- 川崎重工(日本)

- SAMTECH(韩国)

- 汉阳先进制造系统(韩国)

- Rocket Lab, Inc.(美国)

- 萤火虫航天公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- Electimpact是市场上的领军企业,专注于为航空航天主结构提供超高速自动纤维铺放(AFP)系统。该公司通过开发大型多丝铺放机,显著推动了市场发展,该铺放机能够以每小时超过200公斤的速度加工热固性和热塑性复合材料。

- MTorres是市场上的领先创新者,以其高精度多龙门AFP系统而闻名。该公司通过集成热塑性复合材料的原位固化功能,无需高压釜后处理,从而推动了市场发展。

- 科里奥利复合材料公司是市场上的颠覆性力量,率先推出了紧凑型六轴机器人自动纤维增强加工 (AFP) 解决方案。该公司采用开放式架构的机械臂,用于加工发动机短舱、机身段和直升机旋翼叶片等复杂轮廓几何体,从而推动了市场发展。

- Automated Dynamics是市场上的专业领先企业,专注于高温热塑性复合材料缠绕和AFP工艺。该公司通过开发用于航天和国防领域的耐辐射和低温结构,显著推动了市场发展。

- Fives Group是一家多元化的工业工程企业,旗下拥有Cincinnati品牌的大型AFP系统。该公司通过将机器人纤维铺放技术与自动铺带和激光辅助加热热塑性塑料技术相结合,显著推动了市场发展。

以下是全球自动化光纤铺放市场的主要参与者名单:

全球自动化纤维铺放市场高度集中,主要由北美和欧洲少数几家航空航天和工业自动化领域的领先企业主导,亚洲则涌现出一些新兴企业。关键战略举措包括开发混合型AFP系统,将原位固结技术应用于非热压罐制造,以及拓展至汽车和储氢等非航空航天领域。Electroimpact和MTorres等主要企业专注于大型复合材料结构的超高速铺放,而Coriolis Composites等公司则率先将机器人AFP应用于复杂几何形状的制造。亚洲企业正利用政府支持的研发来降低对进口的依赖。

市场企业格局:

最新发展

- 2025年6月, Mikrosam公司在Qarbon Aerospace公司(简称Qarbon)委托建造了一套机器人自动化纤维铺放(AFP)工作单元。该系统旨在提升Qarbon Aerospace公司的研发能力,使其能够以极高的精度和效率生产高性能热塑性复合材料部件。

- 2024年8月,火箭实验室公司宣布,已在其位于马里兰州米德尔河的Neutron火箭生产线上安装了当时最大的自动化纤维铺放机。这台AFP机器使火箭实验室能够自动化生产有史以来最大的碳复合材料火箭结构。

- 2024年2月,萤火虫航天公司(Firefly Aerospace)扩建了位于德克萨斯州布里格斯市的设施,以支持中型运载火箭的生产。萤火虫的制造空间从92,000平方英尺扩大到207,000平方英尺,其中包括两座用于火箭生产、组装和集成的全新大型厂房。

- Report ID: 8585

- Published Date: May 27, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。