人工举升市场展望:

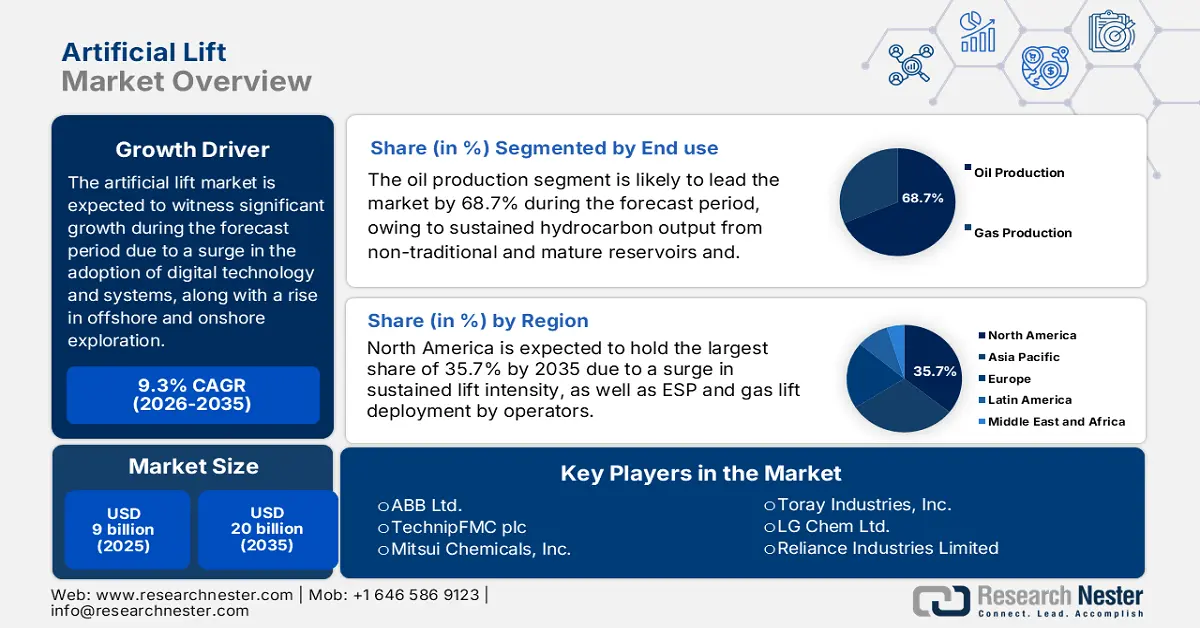

2025年人工举升市场规模超过90亿美元,预计到2035年底将达到200亿美元,在预测期(即2026-2035年)内,复合年增长率为9.3%。2026年,人工举升行业规模估计为98亿美元。

国际人工举升市场持续增长,主要得益于数字化举升系统(包括配备物联网监控的电潜泵)的广泛应用,以及海上勘探活动的增加和成熟油田储层压力的下降。根据全球能源监测组织(GEMO)2025年3月发布的官方统计数据,最新海上油气发现已探明近80亿桶油当量资源,约40亿桶油当量储量已获准开发。此外,预计至少有65亿桶油当量资源将通过海上项目开采,自2023年以来略有增长。截至2024年,已有19个海上项目实现首次产气或产油,占油田总投产量的71%。此外,不同地区已承担起油气勘探开发的责任,这有利于提升全球市场规模。

全球各地区及次区域油气发现情况(2023年)

地区 | 次区域 | 发现次数 | 总储量(百万桶油当量) | 年度总计百分比 |

非洲 |

|

|

|

|

美国 |

|

|

|

|

亚洲 |

|

|

|

|

欧洲 |

|

|

|

|

年度总计 | - | 10 | 7,708.9 | - |

资料来源:全球能源监测组织

此外,数字化、向泵送系统转型、能源和可持续性效率、海上深水区的扩张和改造以及棕地优化等因素,都是推动不同地区市场增长的其他因素。根据MDPI于2024年8月发表的一篇文章,泵站是能源消耗的主要来源,其中电力消耗占比最高,高达90%。此外,国际能源署(IEA)2023年3月的文章指出,国际热泵销量增长了11%,确保了集中式热泵技术在向可持续和安全供暖转型过程中实现两位数增长。例如,欧洲热泵销量增长了近40%,空气源热泵销量增长了50%,这表明人工举升市场前景乐观。

关键 人工举升机 市场洞察摘要:

区域洞察:

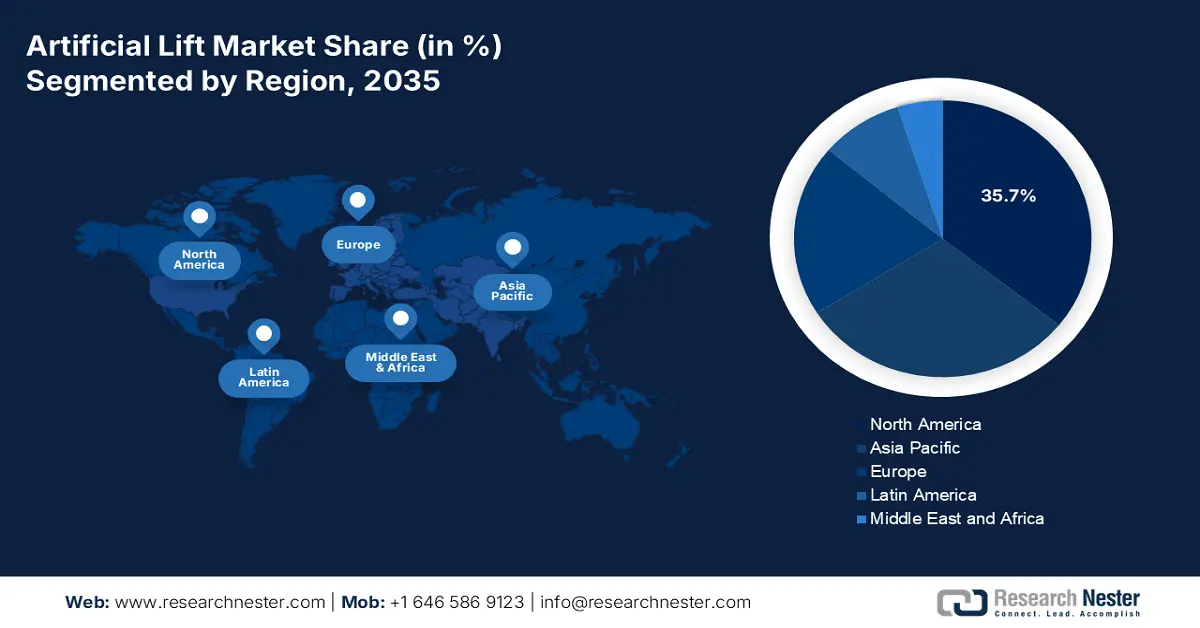

- 预计到 2035 年,北美将在人工举升市场占据 35.7% 的份额,这得益于举升需求的增加以及气举和电潜泵的广泛应用,并结合数字监测来稳定不断下降的油井产量。

- 预计在 2026 年至 2035 年期间,欧洲将成为增长最快的地区,受益于棕地优化、北海和巴伦支海的海上油气田再开发,以及加速脱碳驱动的再投资,从而支持人工举升技术的部署。

细分市场洞察:

- 预计到 2035 年,石油生产终端用户领域将在人工举升市场占据 78.6% 的主导地位,这主要得益于其在维持成熟和非常规油藏产量方面发挥的不可或缺的作用,尤其是在自然压力下降的情况下。

- 预计在 2026 年至 2035 年期间,成熟或递减油藏油井成熟度细分市场将占据第二高的份额,这得益于全球老旧油田数量的增加,这些油田需要先进的提升解决方案来延长资产寿命并提高采收率。

主要增长趋势:

- 储层压力下降

- 全球能源需求上升

主要挑战:

- 安装和维护费用增加

- 环境和监管压力

主要参与者:哈里伯顿公司(美国)、贝克休斯公司(美国)、威德福国际有限公司(美国)、NOV公司(美国)、都福公司(美国)、Apergy公司(美国)、博雷茨国际有限公司(英国)、约翰·克兰公司(英国)、苏尔寿有限公司(瑞士)、西门子能源股份公司(德国)、ABB有限公司(瑞士)、德希尼布FMC有限公司(英国)、三井化学株式会社(日本)、东丽株式会社(日本)、LG化学有限公司(韩国)、信实工业有限公司(印度)、印度石油公司(印度)、马来西亚国家石油化学集团有限公司(马来西亚)、奥瑞卡有限公司(澳大利亚)。

全球 人工举升机 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 90亿美元

- 2026年市场规模: 98亿美元

- 预计市场规模:到2035年将达到200亿美元

- 增长预测:年复合增长率 9.3%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占35.7%的份额)

- 增长最快的地区:欧洲

- 主要国家:美国、沙特阿拉伯、俄罗斯、中国、加拿大

- 新兴国家:巴西、印度、阿拉伯联合酋长国、挪威、澳大利亚

Last updated on : 8 January, 2026

人工举升市场——增长驱动因素和挑战

增长驱动因素

- 油藏压力下降:对于被归类为成熟油田的国际油田而言,人工举升市场对于维持产量至关重要。根据ITA于2025年12月发布的官方统计数据,阿曼在2025年年中日产量为77.5万桶。此外,该国政府通过共同拥有和对几个高产油田征税,获得约70%的年度预算来自油气收入。同时,该行业占该国国内生产总值(GDP)的30%。到2024年底,该国原油和凝析油储量估计为48.25亿桶,天然气储量接近23万亿立方英尺。因此,随着石油储量的增长,该市场正逐步获得更多关注。

- 全球能源需求增长:尽管能源转型趋势日益明显,但石油和天然气行业仍然至关重要,市场保障着供应安全。根据国际能源署(IEA)发布的2025年官方统计数据,截至2024年,能源需求增长了2.2%,高于2023年1.3%的年均增长率。这一增长部分归因于极端天气事件,预计极端天气事件将导致0.3个百分点的增长,并进一步扩大至2.2%。尽管受到极端天气事件的影响,能源需求增长依然缓慢,并在2024年增长了3.2%。此外,截至2024年,电力需求也增长了4.3%,这进一步提振了整体能源需求。同时,可再生能源、天然气、煤炭、石油和核能等能源的利用也推动了人工举升市场的整体增长。

来源:国际能源署

- 聚焦技术创新:气举阀、PCP材料和ESP材料的创新提高了效率和耐久性,对国际市场产生了积极影响。根据NLM于2024年9月发表的一篇文章,一台静电除尘器在125升/分钟的流量和11千伏的正电压下进行了评估。结果表明,臭氧生成量降低至133 ppb,且不同粒径范围的颗粒物收集效率提高至80%至90%。因此,基于此,智能气举系统能够减少停机时间并优化回收利用,从而提升其在不同国家的需求和扩张。

挑战

- 安装和维护成本增加:人工举升系统,尤其是电潜泵(ESP),需要大量的初始投资和持续的维护费用。安装需要专用设备、熟练工人,并且通常需要进行复杂的井下作业,这使得成本高于传统生产方法。维护同样具有挑战性,因为电潜泵和压力控制泵(PCP)容易受到磨蚀性流体、高温和腐蚀性环境的影响而磨损。频繁的故障会导致代价高昂的修井作业、停机和产量损失。在海上油井中,每次作业的更换成本可能超过数百万美元,这使得运营商对大规模部署持谨慎态度。小型独立生产商通常难以证明这些费用的合理性,从而限制了其在边际油田的应用。

- 环境和监管压力:人工举升市场正面临全球环境监管机构日益严格的审查。美国环保署 (EPA)、欧盟化学品管理局 (ECHA) 和日本环境省 (MOE) 等机构对化学品的使用、排放和废物处理实施严格的标准。人工举升系统依赖于油田化学品(阻垢剂、破乳剂、缓蚀剂),其中许多化学品因环境风险而受到更严格的限制。合规性增加了成本和复杂性,因为企业必须重新配制产品、采用更环保的化学品并投资于监测系统。监管的不确定性也导致项目审批延迟,尤其是在环境敏感性高的海上环境中。例如,欧洲 REACH 法规下严格的化学品法规增加了油田服务提供商的合规成本。

人工举升市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

9.3% |

|

基准年市场规模(2025 年) |

90亿美元 |

|

预测年份市场规模(2035 年) |

200亿美元 |

|

区域范围 |

|

人工举升市场细分:

最终用途细分市场分析

预计到2035年底,人工举升市场中石油生产领域将占据最高的收入份额,达到78.6%。该领域的增长主要得益于其在维持成熟和非常规油藏油气产量方面发挥的关键作用。当天然油藏压力下降时,电潜泵(ESP)、螺杆泵(PCP)和气举系统等人工举升系统被广泛应用,以维持产量。石油生产作为终端用户领域的主导地位,源于全球对原油的巨大需求。尽管能源转型趋势不断,原油需求依然支撑着交通运输、石化和工业能源需求。成熟油田,尤其是在北美、中东和亚太地区,高度依赖人工举升技术来延长油田寿命并最大限度地提高采收率。

油井成熟度分段分析

根据油井成熟度划分,成熟或递减油藏细分市场在预测期内预计将占据人工举升市场第二大份额。该细分市场的增长主要得益于全球成熟油田数量的增加,尤其是在北美、中东和俄罗斯等地区。人工举升技术,特别是杆式举升、电潜泵(ESP)和压力控制泵(PCP),被应用于应对产能下降,使运营商能够最大限度地提高采收率并延长资产寿命。成熟油藏也面临着独特的挑战,例如高含水率、气体干扰和磨蚀性流体,这些都要求采用先进的举升设计和耐用材料。在这些环境中,采用数字化监测系统和预测性维护变得至关重要,可以减少停机时间并优化举升效率。

应用细分市场分析

到既定时间表结束时,陆上子领域(应用领域的一部分)预计将占据人工举升市场第三大份额。由于天然油藏压力下降,陆上子领域对于维持油气井产量至关重要,这极大地推动了该子领域的发展。此外,它还能通过对抗压力损失和将流体提升至地面来确保经济效益。根据国际能源署(IEA)2025年发布的官方统计数据,预计到2030年底,陆上风电装机容量将增长45%,达到732吉瓦。此外,风电是最具影响力的技术,陆上和海上风电装机容量增长预计都将大幅增长近60%,达到57吉瓦,从而对市场发展起到积极作用。

我们对人工举升市场的深入分析涵盖以下几个方面:

部分 | 子段 |

最终用途 |

|

成熟度良好 |

|

应用 |

|

电力与控制 |

|

机制 |

|

类型 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工举升市场——区域分析

北美市场洞察

预计到2035年底,北美人工举升市场将占据最高的收入份额,达到35.7%。该地区市场增长的主要驱动力是:为维持举升强度而降低的产量,以及运营商部署气举和电潜泵(ESP)并采用数字化监控来稳定较低的举升成本和提高产量。根据美国能源信息署(EIA)2025年12月发布的官方统计数据,美国石油产量(包括租赁油田和凝析油)平均为每日1330万桶,天然气产量平均为每日1280亿立方英尺。此外,截至2024年,天然气和石油产量均有所增长,2024年12月天然气平均日产量为1288亿立方英尺,石油平均日产量为1340万桶。因此,随着油气井产量的增加,该地区整体市场蕴藏着巨大的增长机遇。

由于页岩盆地成熟、技术应用日益普及、陆上作业占主导地位、监管和政府影响力以及安全标准的提升,美国的人工举升市场正显著增长。根据美国环保署(EPA)2025年8月发布的政府数据,截至2023年,大量化学品废弃物占总废弃物的65%。例如,二氯甲烷废弃物得到了有效管理,增加了9.72亿磅,增幅超过56%,这主要得益于树脂和塑料材料制造中心的回收利用。同时,正己烷废弃物增加了46亿磅,增幅超过11%,这主要归功于两家大豆加工企业回收利用率的提高,这两家企业处理了截至2023年近一半的正己烷废弃物,因此,该市场前景乐观。

美国化学品废物管理(2020-2023)

化学类型 | 2020(十亿磅) | 2021年(十亿磅) | 2022(十亿磅) | 2023(十亿磅) |

异丙苯 | 3.6 | 3.2 | 3.1 | 2.7 |

二氯甲烷 | 3.0 | 3.0 | 2.6 | 2.7 |

正己烷 | 1.4 | 1.5 | 4.1 | 8.7 |

甲醇 | 1.9 | 2.0 | 2.0 | 1.9 |

甲苯 | 1.4 | 1.4 | 1.5 | 1.3 |

乙烯 | 1.4 | 1.8 | 1.7 | 1.6 |

锌 | 1.1 | 1.1 | 1.1 | 1.2 |

带领 | 0.9 | 0.9 | 1.0 | 1.1 |

氨 | 0.9 | 1.0 | 0.9 | 0.8 |

其他的 | 12.3 | 13.0 | 12.6 | 11.9 |

资料来源:美国环保署

由于石油和重油砂资源的丰富、海上开发项目的增加、政府可持续发展计划的推进、成熟油藏的存在以及环保合规要求,加拿大的人工举升市场也在蓬勃发展。加拿大政府于2023年3月发布的一份报告估计,必和必拓(BHP)已投入1亿美元用于减少其位于萨斯喀彻温省、价值75亿美元的詹森一期(Jansen Stage 1)油田的碳排放并优化工人安全。此外,优美科(Umicore)宣布投资15亿美元在安大略省建设一座净零排放工厂,用于生产电动汽车的关键零部件。同时,力拓铁钛公司(Rio Tinto Fer et Titane)在魁北克省宣布计划利用联邦政府提供的2.22亿美元资金,改进关键矿物生产流程、降低排放并协助构建清洁技术供应链。因此,在所有这些慷慨投资的推动下,加拿大的人工举升市场正在显著增长。

欧洲市场洞察

预计在预测期内,欧洲人工举升市场将成为增长最快的地区。该地区市场的发展主要得益于成熟的陆上油田、棕地改造以及巴伦支海和北海海上油田的重新开发。根据欧洲电力组织(Eurelectric Organization)2023年3月发布的官方统计数据,该地区最初承诺到2030年底至少减少40%的二氧化碳排放量,并设定了到2050年底减少80%至95%的宏伟目标。然而,最新的目标旨在到2030年底将该地区温室气体净排放量减少近55%,同时到2050年底实现气候中和。此外,为了摆脱对俄罗斯的依赖,欧盟委员会在其最新的“可再生能源欧盟”(REPowerEU)提案中进一步提高了脱碳目标。该计划为“Fit For 55”目标额外提供了 41 吉瓦的风能和 62 吉瓦的太阳能光伏发电,因此适合市场增长。

德国的人工举升市场正日益蓬勃发展,这得益于德国大力推行可持续工艺的政策、设备和化工制造行业规模的不断扩大,以及成熟的陆上资产。根据德国技术研究院(GTAI)经行业验证的分析,截至2025年,德国机械设备行业的标准营业额已成功达到2629亿欧元,2023年出口额达到2080亿欧元。此外,同年该地区整体销售额达9080亿欧元,其中机械相关产品出口总额达6180亿欧元。机械设备行业是德国最大的产业,拥有超过6600家企业,其中90%为中小企业,其完整的价值链也为人工举升市场的发展提供了有利条件。

德国机械工程行业营业额(2023 年)

成分 | 营业额(十亿欧元) |

机械工具 | 22.9 |

输送系统 | 21.5 |

驱动或推进系统 | 21.0 |

农业机械 | 18.6 |

建筑或建材机械 | 16.7 |

泵和压缩机 | 14.3 |

制冷和空气技术 | 14.0 |

配件和安装件 | 12.2 |

食品和包装机械 | 6.1 |

来源: GTAI

由于数字化举升系统的应用、棕地优化以及北海海上油田的再开发,加之区域研究项目和国家层面支持先进材料和可持续化学品研发的联合资助机制,英国的人工举升市场也在蓬勃发展。根据英国政府2022年10月发布的统计数据,流入英国科技领域的私人资本已达274亿英镑,是德国的两倍,更是法国的三倍多。此外,加强和支持整体数字经济的举措预计,到2025年,英国国内科技行业的年增加值将增长415亿英镑,并创造67.8万个就业机会。因此,得益于数字化发展的加速,英国的人工举升市场正蓬勃发展。

亚太市场洞察

预计到既定时间表结束时,亚太地区人工举升市场将实现显著增长。该地区市场的增长主要归功于澳大利亚、韩国和日本的快速数字化转型,印尼和马来西亚的近海油田再开发,以及印度和中国成熟的陆上油田。根据日本经济产业省(METI)2025年10月发布的政府数据,为实现2050年底碳中和的目标,经济产业省已成功设立绿色创新基金,该基金在第三级补充预算下拨款2万亿日元。此外,根据亚太经社会(ESCAP)2024年的数据报告,该地区在实现全部17项可持续发展目标方面的平均进展率已从2023年的4.4%提高到17.0%。因此,随着该地区上述各项发展,市场正在逐步增长和扩张。

由于数字化监控泵辅助系统的普及、现有油田优化改造的推进以及大型成熟陆上油田的生产,中国的人工举升市场日益受到关注。根据国际化工行业联合会(ITIF)2024年4月发布的官方统计数据,中国占全球化工产品产量的44%,资本投资额占全球的46%。例如,中国供应了全球近55%的醋酸产能、近50%的炭黑产能和约45%的二氧化钛产能。因此,对于这类大宗化学品而言,中国最初是一个重要的进口国,之后发展了国内产能,这预示着中国人工举升市场前景乐观。

由于化工产业生态系统的快速发展、成熟油田的现代化改造以及上游活动的扩张,印度的人工举升市场也在不断增长。根据印度国家转型委员会(NITI)于2025年7月发布的政府数据,截至2023年,印度化工行业的市场规模为2200亿美元,预计到2030年底将达到4000亿至4500亿美元,到2040年底将达到8500亿至1万亿美元。此外,印度是全球第六大、亚洲第三大化工生产国,为农业、汽车、纺织和制药等行业提供关键原材料。因此,随着化工行业的持续发展,印度全国对人工举升市场的需求巨大。

人工举升市场主要参与者:

- 斯伦贝谢有限公司(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 哈里伯顿公司(美国)

- 贝克休斯公司(美国)

- 威德福国际有限公司(美国)

- NOV公司(美国)

- 都佛公司(美国)

- Apergy公司(美国)

- 博雷茨国际有限公司(英国)

- 约翰·克莱恩(英国)

- 苏尔寿有限公司(瑞士)

- 西门子能源股份公司(德国)

- ABB有限公司(瑞士)

- TechnipFMC plc(英国)

- 三井化学株式会社(日本)

- 东丽株式会社(日本)

- LG化学有限公司(韩国)

- 信实工业有限公司(印度)

- 印度石油公司(印度)

- 国油化学集团有限公司(马来西亚)

- Orica有限公司(澳大利亚)

- 斯伦贝谢有限公司是全球最大的人工举升系统供应商之一,在电动潜油泵(ESP)和数字化监测解决方案方面拥有强大的产品组合。公司利用先进的分析技术和物联网集成来优化生产效率,尤其是在成熟油藏中。

- 哈里伯顿公司在人工举升技术领域占据重要地位,专注于电潜泵(ESP)和杆式举升系统。该公司重视成本效益高的生产优化,并投资于自动化和智能举升系统,以提高老井的采收率。

- 贝克休斯公司提供全面的人工举升解决方案,包括气举、电潜泵和地面泵送系统。其战略核心是集成数字化解决方案和预测性维护,帮助运营商最大限度地延长设备运行时间并降低举升成本。

- 威德福国际有限公司是人工举升领域的关键企业,尤其是在杆式举升和气举系统方面。该公司已扩大其在亚太地区的业务版图,并专注于智能举升技术,以应对老旧油田和非常规油藏面临的挑战。

- NOV公司提供人工举升设备和服务,尤其擅长螺杆泵(PCP)和地面系统。公司专注于工程创新和模块化举升解决方案,为常规和非常规油井提供支持。

以下是全球市场主要参与者的名单:

国际人工举升化学品市场竞争异常激烈,美国公司如斯伦贝谢、哈里伯顿和贝克休斯占据主导地位,欧洲企业如博瑞茨、苏尔寿和德希尼布FMC也实力雄厚。在政府支持的可持续发展举措的推动下,包括三井化学、LG化学和信实工业在内的亚洲制造商正在快速扩张。为满足日益严格的法规要求,这些企业的战略重点包括数字化、物联网监控以及环保型化学配方。合作、并购和研发投资十分普遍,各公司都致力于提高效率、降低成本和实现可持续发展。此外,斯伦贝谢于2025年7月宣布已成功完成此前宣布的对ChampionX公司的收购,原股东持有斯伦贝谢约9%的流通普通股。ChampionX的互补型人工举升和数字化技术增强了斯伦贝谢的产品组合,有助于提升生产生命周期,从而推动全球人工举升市场的发展。

市场企业格局:

最新发展

- 2025 年 12 月,贝克休斯公司通知科威特石油公司,该公司对提供创新的人工举升系统及相关服务有巨大需求,以提升科威特油气田的整体产量。

- 2025 年 3 月, Lufkin Industries宣布将其北美业务出售给 Q2 Artificial Lift Services,这与该公司专注于其关键地面业务以及 Q2 专注于地下业务的战略完全吻合。

- 2024 年 11 月, Levare International Limited展示了其尖端解决方案——人工举升技术,旨在改变地热、天然气和石油行业的能源效率和生产方式。

- Report ID: 8333

- Published Date: Jan 08, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。