。

。

人工智能软件平台市场展望:

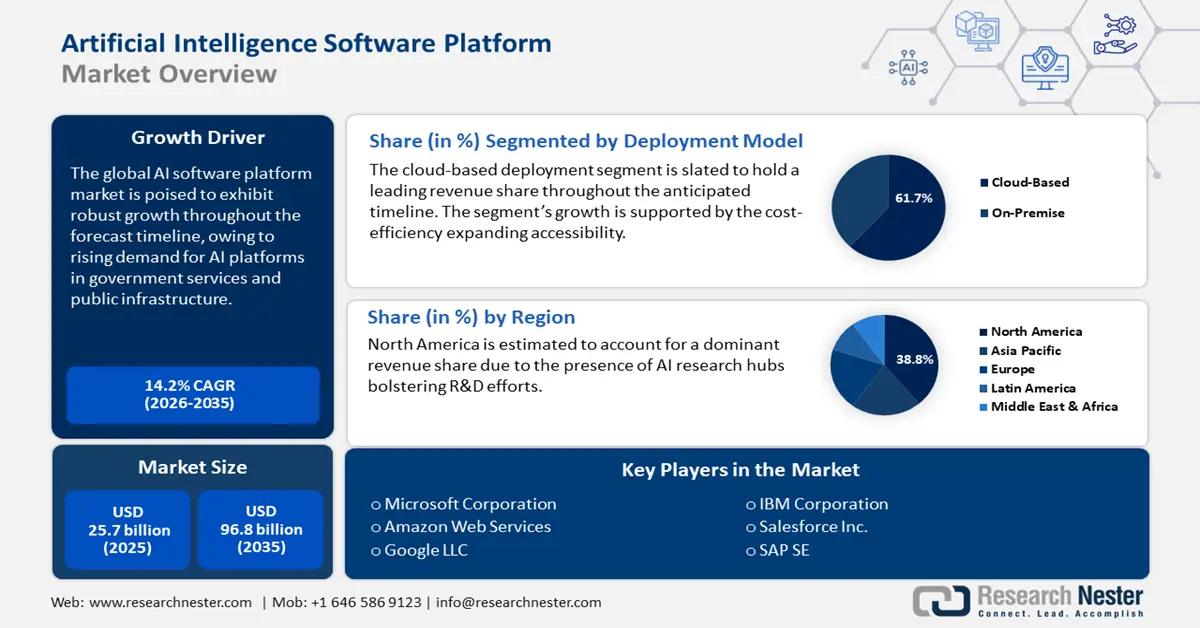

2025年人工智能软件平台市场规模为257亿美元,预计到2035年将达到968亿美元,在2026年至2035年的预测期内,复合年增长率将达到14.2%。2026年,人工智能软件平台行业规模预计为293亿美元。

全球人工智能软件平台市场的主要驱动力之一是私营部门在日益激烈的人工智能竞争背景下,对人工智能技术发展的巨额投资。人工智能软件平台市场增长的另一个指标是2020年至2030年间软件开发人员就业需求的持续增长。例如,美国劳工统计局预计同期就业增长率将达到8%。此外,数据库管理员和架构师的就业率预计也将大幅上升。这些趋势的汇聚反映了管理复杂人工智能数据基础设施的迫切需求。

全球数字基础设施的扩张进一步推动了该行业的增长。多个经济体已加大对构建强大数字基础设施的投资。另一个关键因素是全球半导体贸易,它仍然是该市场的支柱。美国人口普查局报告称,2024年半导体进口总额超过254亿美元。贸易的持续增长以及人工智能应用的加速普及,将确保到2035年底全球人工智能软件平台市场实现蓬勃发展。

2025 年第二季度全球半导体销售额

指标 | 价值 |

2025 年第二季度全球半导体销售额 | 1797亿美元(比2025年第一季度增长7.8%) |

2025年6月全球半导体销售额 | 截至2025年6月,金额将达到599亿美元。 |

与上年同期相比(2025年6月对比2024年6月) | 增长19.6%(从501亿美元增至19.6%) |

与上月相比(2025年6月与5月相比) | +1.5% |

来源:新加坡航空

人工智能软件平台市场——增长驱动因素和挑战

增长驱动因素

- 人工智能平台在政府服务和公共基础设施中的应用:全球人工智能软件平台行业的重要驱动力之一是其在政府服务和公共基础设施中日益广泛的部署。主要联邦机构的实施预示着该行业未来前景良好,凸显了向人工智能驱动的智能治理的系统性转型。人工智能的集成提升了服务交付能力,这体现在对企业级人工智能软件平台日益增长的需求上。印度的数字公共基础设施(DPI)通过将公共资金与私营部门主导的创新相结合,重新定义了数字创新。人工智能正被集成到金融和治理平台中,以增强其功能。例如,在2025年大壶节期间,人工智能驱动的DPI解决方案在管理人群聚集和实时监控铁路客流方面发挥了关键作用,从而优化了普拉亚格拉杰的人群疏散。

- 科技公司人工智能模型授权和商业化进程迅猛:人工智能软件平台的发展得益于人工智能模型通过商业授权在软件平台上实现商业化。例如,OpenAI 的 GPT-4 模型现已集成到微软 Azure 的人工智能平台中,允许第三方开发者通过授权的 API 访问构建强大的企业解决方案。据美国专利商标局 (USPTO) 的数据显示,2002 年至 2018 年间,与人工智能相关的专利申请数量增长了 100%,从每年 3 万件增至 6 万多件,凸显了受专利保护的人工智能模型数量的指数级增长,而这反过来又推动了可授权人工智能产品的兴起。

此外,预计人工智能软件平台的部署将迎来大量机遇,这些平台能够促进许可和模型集成。到2035年底,中小企业和财富500强企业对商业部署的需求预计将会增长,从而催生出多元化的盈利细分市场。

- 对云端人工智能平台的需求日益增长:云技术的普及推动了人工智能软件平台市场的发展,其优势在于可扩展性、成本效益以及与现有企业系统的无缝集成。尚未投入大量资源建设本地基础设施的企业,如今也能以较低的门槛获得强大的人工智能功能。这一趋势促进了人工智能工具在各行业的快速部署和扩展。

- Snowflake 就是一个突出的例子。2025 年 8 月,该公司报告称,由于企业正在对其数据基础设施进行现代化改造以支持人工智能项目,其专注于人工智能的数据库产品需求激增。Snowflake 提高了年度产品收入预期,其股价也大幅上涨,因为分析师们认可了人工智能驱动型平台的蓬勃发展。研究表明,云服务是推动这一市场增长的关键因素之一,到 2024 年,基于云的人工智能平台已经获得了广泛的应用。

挑战

- 行业专用预训练模型的匮乏限制了平台的大规模商业化:人工智能软件平台市场面临的主要障碍之一是行业专用训练模型的比例有限,这反过来又限制了企业用户实现价值所需的时间。虽然通用模型(例如 GPT、Grok 和 BERT)提供了基础功能,但它们往往缺乏特定领域的优化。这种局限性导致企业在定制数据标注方面需要投入更多资金,进而延长了部署周期。

- 高昂的实施和运营成本:部署人工智能平台需要对基础设施、GPU、云服务、人才(人工智能/机器学习工程师)和维护进行大量投资。因此,由于预算限制和缺乏合适的基础设施,高昂的运营成本可能成为中小企业的主要障碍。这可能会减缓人工智能平台的广泛应用,并在一定程度上阻碍未来的市场增长。

人工智能软件平台市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2024 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

14.2% |

|

基准年市场规模(2025 年) |

257亿美元 |

|

预测年份市场规模(2035 年) |

968亿美元 |

|

区域范围 |

|

人工智能软件平台市场细分:

部署模式细分分析

预计在预测期内,基于云的部署模式将占据人工智能软件平台市场约 61.7% 的领先份额。该细分市场的增长与云解决方案的成本效益密切相关。此外,由于各行各业对基于云的 AI 服务(例如自然语言处理 (NLP)、机器学习 (ML) 和计算机视觉 API)的采用率不断提高,该细分市场蕴藏着巨大的机遇。在最新进展方面,谷歌云于 2023 年推出了新版 Vertex AI,旨在简化开发人员使用云基础设施部署和扩展机器学习模型的工作。

技术细分分析

机器学习(ML)领域预计将在人工智能软件平台市场占据37.3%的相当可观份额。该领域的主要驱动力是医疗保健和金融等行业对机器学习日益增长的需求。在医疗保健领域,机器学习算法已帮助改进疾病识别和风险评估。例如,谷歌旗下的DeepMind开发了一种能够识别眼部疾病视网膜图像的算法,从而有助于改善患者的治疗效果。

行业垂直细分分析

预计在预测期内,银行、金融服务和保险(BFSI)行业将大规模部署人工智能软件。BFSI 行业的关键参与者正在利用基于人工智能的软件平台来实现任务自动化并提高欺诈检测能力。例如,美国财政部金融犯罪执法网络(FinCEN)指出,2023 年金融机构提交的可疑活动报告金额超过 6.88 亿美元,这反映出人工智能软件平台在欺诈检测方面的应用潜力巨大。

我们对全球人工智能软件平台市场的深入分析涵盖以下几个方面:

部分 | 子段 |

部署模型 |

|

技术 |

|

企业规模 |

|

行业垂直领域 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

人工智能软件平台市场——区域分析

北美市场洞察

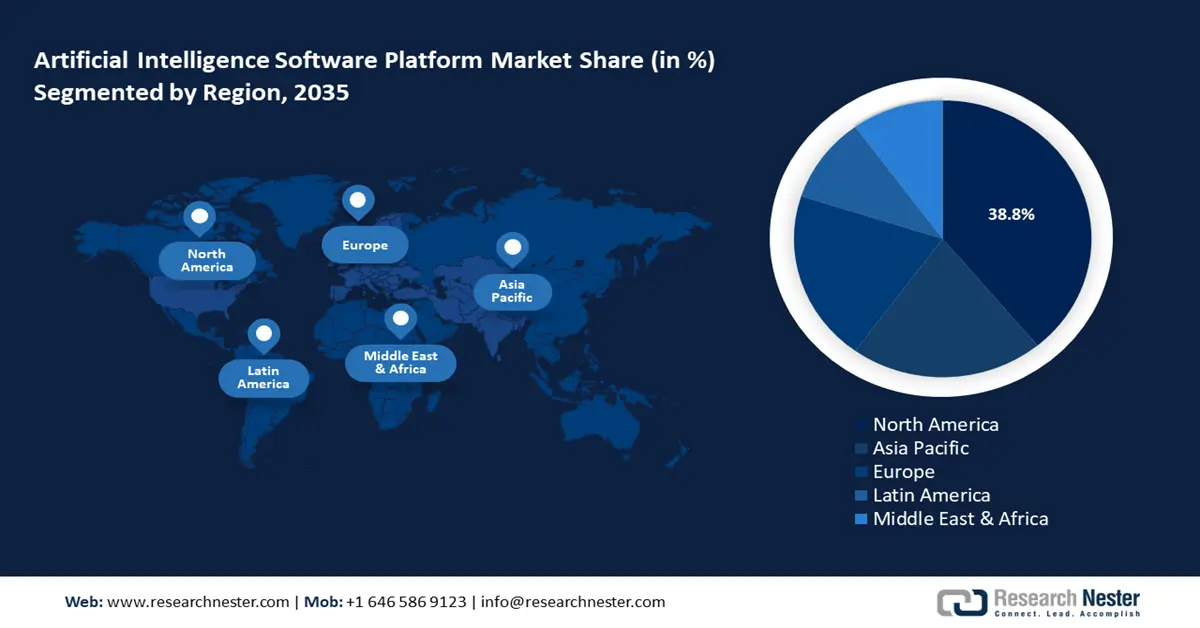

预计到2035年底,北美人工智能软件平台市场将占据38.8%的领先份额。该地区市场的领先地位得益于其完善的技术生态系统以及日益激烈的AI竞赛带来的技术进步。例如,DeepSeek于2025年1月发布后,全球AI竞赛竞争更加激烈,促使OpenAI发布了能够处理图像和文本的更新模型,例如GPT-4。此外,该地区市场还受益于AI研究中心的高度集中以及各企业更高的采用率。

美国人工智能软件平台市场有望继续保持其在北美市场的领先地位。联邦政府的大量投资以及鼓励人工智能研发的监管框架为该市场提供了有力支撑。美国国家人工智能办公室报告称,2022财年已拨款超过30亿美元用于人工智能研发。如此巨额的投资将促进以创新为中心的科技生态系统的发展。此外,金融和医疗保健行业也将涌现新的机遇,进一步扩大人工智能的部署规模。

亚太市场洞察

亚太地区人工智能软件平台市场预计将在预测期内以24.7%的复合年增长率增长。推动亚太市场增长的关键因素之一是人工智能应用率的不断提高。趋势表明,亚太地区成熟经济体和快速崛起的新兴经济体正在向数字经济模式转型,这为人工智能软件平台的部署创造了大量机遇。例如,为了促进区域增长,NCS于2025年7月宣布在亚太地区投资1.3亿新元开展人工智能转型计划,该计划以智能化、国际化和创新为主题。此外,预计到2035年底,该地区中小企业将成为人工智能应用的主要推动力。

中国人工智能软件平台市场预计将在亚太地区占据重要的收入份额。中国将人工智能作为国家经济发展的重要组成部分,并制定了优先发展人工智能的国家战略,这极大地推动了该地区市场的增长。主要参与者的入驻和投资也促进了市场发展。2025年3月,总部位于深圳的智能手机制造商荣耀宣布,未来五年将投资100亿美元,用于推进其设备的人工智能技术发展,并计划将业务拓展到智能手机以外的人工智能个人电脑、平板电脑和可穿戴设备领域。此外,百度、阿里巴巴和腾讯等中国领先的科技公司也加大了对人工智能软件平台的投入,以期满足各行各业对人工智能解决方案日益增长的需求。

欧洲市场洞察

由于企业投资、监管支持和垂直行业创新三方的强有力整合,欧洲人工智能软件平台市场正迅速扩张。在金融、制造和医疗保健等各个行业,企业正越来越多地采用人工智能平台来提升自动化、预测分析和运营效率。欧盟《人工智能法案》的出台进一步推动了这一增长,它支持更高的透明度、安全性和合乎伦理的互操作性标准,从而增强了企业部署人工智能解决方案的信心。

与此同时,欧洲正在培育自己的人工智能领军企业,例如总部位于法国的Mistral AI ,该公司专注于自主研发的多语言模型;还有德国的DeepL ,该公司在完成3亿美元融资后估值达到20亿美元。这些都凸显了垂直领域、立足区域市场的人工智能平台正在获得广泛认可。这些发展巩固了欧洲在全球人工智能领域的独特地位,其核心在于符合伦理规范、面向企业的创新,而不仅仅是面向消费者的平台。

德国正凭借其强大的产业生态系统、政府支持和初创企业的快速增长,稳步确立其在人工智能平台应用领域的领先地位。这一增长背后是强大的制度和基础设施支持,像SAP这样的企业巨头正在将人工智能嵌入到云产品中。同时,德国拥有充满活力的创新集群,例如莱茵-美因-内卡地区,这里汇聚了SAP、T-Systems等行业巨头以及德国人工智能研究中心等学术机构。例如, Aleph Alpha从产业界和风险投资机构获得了5亿美元的融资,是德国人工智能企业推动本地和国际扩张的典型例子。另一个人工智能软件平台在德国扩张的近期例证是,2025年7月,甲骨文宣布计划在未来五年内向德国和荷兰投资30亿美元,以加强其在欧洲的人工智能和云服务基础设施。

人工智能软件平台市场主要参与者:

- 微软公司

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 亚马逊网络服务(AWS)

- 谷歌有限责任公司(Alphabet Inc.)

- IBM公司

- Salesforce公司

- SAP SE

- 西门子股份公司

- NEC公司

- 富士通有限公司

- NCS集团

- 三星SDS

- 塔塔咨询服务公司(TCS)

- 印孚瑟斯有限公司

- 数据通信集团

- Fusionex International

人工智能软件平台市场在某些细分领域已趋于成熟,而在其他领域则仍在发展演变。预计该市场在预测期内将保持持续增长。主要参与者,例如微软、AWS、谷歌、Salesforce等,大多来自美国,占据了市场收入的领先地位。下表列出了全球人工智能软件平台市场的主要参与者:

最新发展

- 2025年9月,专注于企业级人工智能(例如Claude聊天机器人)的初创公司Anthropic完成了一轮高达130亿美元的融资,估值飙升至1700亿美元。该公司年化收入现已超过50亿美元,拥有超过30万家企业客户,这有力地表明了投资者对人工智能平台的信心以及其商业可扩展性。

- 2024 年 8 月,微软在Azure上推出了 GPT-40-2024-08-06 API。这项新功能允许开发者利用 JSON Schema 并指定所需的输出格式。此外,与之前的模型相比,输入成本降低了 50% 以上,输出成本降低了 33%。

- 2024年5月, IBM宣布将其watsonx人工智能和数据平台扩展到亚马逊云服务(AWS)。与AWS的合作确保了客户在部署人工智能解决方案时拥有更大的灵活性。

- Report ID: 3000

- Published Date: Sep 15, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。