5G虚拟现实市场展望:

2025年, 5G虚拟现实市场规模为1136亿美元,预计到2035年底将达到6415亿美元,在预测期(即2026-2035年)内,复合年增长率为18.9%。2026年,5G虚拟现实行业规模估计为1351亿美元。

5G虚拟现实市场正受到公共部门对先进无线基础设施投资以及企业在培训、医疗保健、制造和国防等应用场景中积极采用5G技术的影响。政府数据证实,支撑大规模VR部署的5G容量正在迅速扩展。CITA 2024报告显示,美国已有3.3亿人可以使用5G服务,其中频频谱部署提供的容量和延迟均显著高于早期网络,直接支持工业和机构环境中的沉浸式应用。美国国会网站(Congress.gov)2023年11月的数据显示,美国联邦通信委员会(FCC)已拨款90亿美元用于5G建设,优先发展低延迟应用场景,例如高级模拟、远程医疗以及员工培训和环境。

从需求角度来看,政府和非营利组织将虚拟现实(VR)视为一种战略性数字能力,而非消费领域的新奇事物。美国国防部已披露,正在扩大沉浸式模拟技术在飞行员训练、战场演练和设备维护中的应用,利用联网的VR环境,在降低训练成本和减少实体资产使用的同时,提高训练重复频率。在医疗保健领域,美国国立卫生研究院报告称,联邦政府资助的VR辅助手术规划、疼痛管理和临床技能培训研究正在不断增加,而医院园区的高速无线连接为此提供了支持。此外,5G虚拟现实市场的发展动力主要来自机构支出、受监管的网络扩展以及可衡量的生产力成果,而非短期消费需求。

关键 5G虚拟现实 市场洞察摘要:

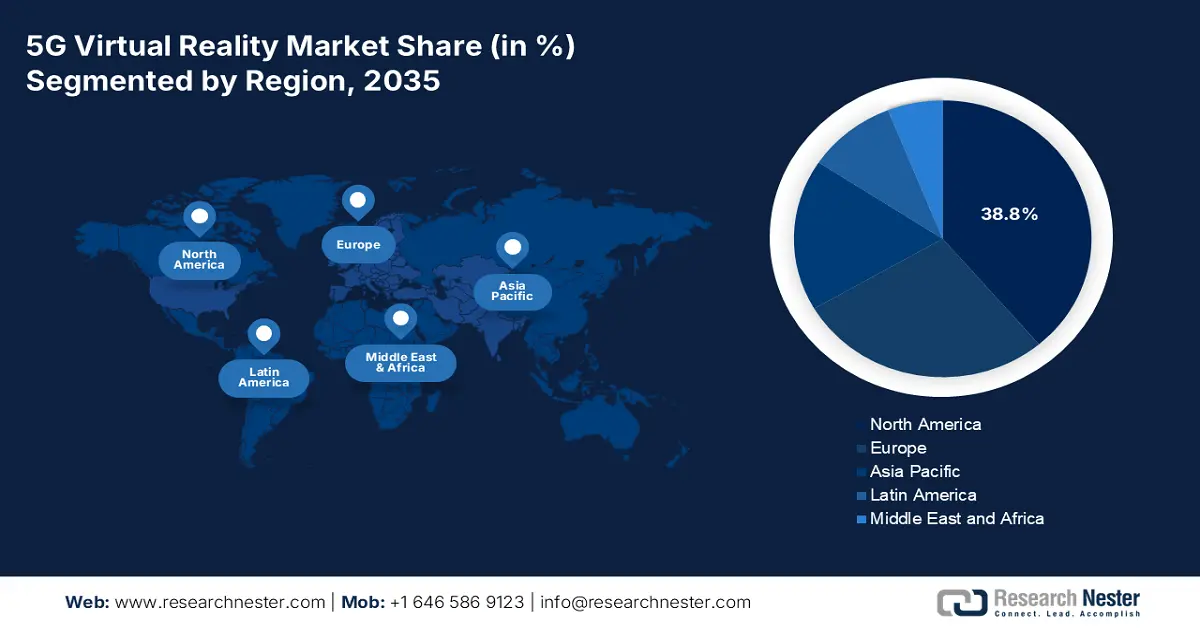

区域洞察:

- 预计到2035年,北美将在5G虚拟现实市场占据38.8%的份额,这得益于其在5G独立组网部署方面的早期领先地位、国防领域在模拟方面的大量投入,以及推动沉浸式技术发展的强劲风险投资环境。

- 预计在2026年至2035年期间,亚太地区将以26.5%的复合年增长率增长,这主要得益于政府支持的大规模5G基础设施投资以及制造业、游戏和基于云的沉浸式生态系统的快速数字化转型。

细分市场洞察:

- 在技术领域,5G独立组网VR预计到2035年将在5G虚拟现实市场占据70.4%的主导份额,这得益于超可靠低延迟通信和网络切片技术,这些技术能够增强实时云渲染的沉浸式体验。

- 在最终用户领域,企业预计将在2035年占据领先份额,这主要得益于沉浸式培训、数字孪生模拟以及制造业、国防和医疗保健等行业的远程协作所带来的高投资回报率。

主要增长趋势:

- 加速5G SA部署

- 智慧城市和公共基础设施项目

主要挑战:

- 5G集成的技术复杂性

- 网络基础设施和延迟依赖性

主要参与者:微软(美国)、苹果(美国)、谷歌(美国)、高通(美国)、英伟达(美国)、HTC Vive(中国)、索尼(日本)、三星(韩国)、Pico(中国)、Varjo(芬兰)、Vive(中国台湾)、诺基亚(芬兰)、爱立信(瑞典)、德国电信(德国)、SK Telecom(韩国)、LG Uplus(韩国)、Reliance Jio(印度)、联想(中国)、西班牙电信(西班牙)。

全球 5G虚拟现实 市场 预测与区域展望:

市场规模及增长预测:

- 2025年市场规模: 1136亿美元

- 2026年市场规模: 1351亿美元

- 预计市场规模:到2035年将达到6415亿美元

- 增长预测:年复合增长率 18.9%(2026-2035 年)

关键区域动态:

- 最大区域:北美(到2035年占38.8%的份额)

- 增长最快的地区:亚太地区

- 主要国家:美国、中国、日本、韩国、德国

- 新兴国家:印度、加拿大、英国、法国、新加坡

Last updated on : 24 December, 2025

规模达6415亿美元的5G虚拟现实市场——增长驱动因素和挑战

增长驱动因素

- 加速5G SA部署: 5G独立组网(SA)网络基础设施的全球普及是推动专业移动VR应用的主要动力。5G Americas于2025年4月发布的报告显示,5G已达到拐点,全球连接数超过22.5亿,增速是4G的4倍。在美国,这意味着核心SA网络的快速扩张。美国联邦通信委员会(FCC)的数据显示,对高速网络需求的人口正在增长。这种强大的低延迟连接能够实现高保真云渲染,减少对PC的依赖,并增强独立头显在现场服务和培训中的应用。基础设施的成熟直接体现在硬件采购的激增上,美国VR设备进口数据显示,先进电子产品类别的进口量同比增长,表明5G虚拟现实市场对网络状况的改善做出了强劲响应。

- 智慧城市和公共基础设施项目:智慧城市投资正在为5G赋能的虚拟现实(VR)技术创造新的部署环境,这些技术可用于城市规划、应急响应培训和基础设施管理。美国交通部的“智慧城市挑战赛”及其后续项目持续资助数字基础设施试点项目。欧盟委员会确认,智慧城市计划是国家复苏和韧性计划的核心。5G支持的VR技术使公共机构能够在实际施工前模拟交通系统灾害场景和建设项目。此外,美国交通部强调,联邦政府支持的智能交通和基础设施项目正日益重视数字孪生和沉浸式仿真工具,以提高项目规划的准确性并减少大型城市项目的成本超支。

- 国家5G基础设施计划的扩展:政府资助的5G部署是企业采用VR的基础性需求驱动因素。国家5G战略强制要求的低延迟和高带宽直接支持多用户VR培训模拟和远程操作。5GAmericas于2025年4月发布的报告显示,2025年第一季度美国注册用户接近3.14亿。此外,在欧洲,欧盟成员国已推出5G服务,这些服务得到了“数字十年”框架下公共资金的支持。这些投资降低了企业网络的不确定性,从而能够将VR长期集成到制造业、医疗保健和国防等行业的工作流程中。与公共部门5G走廊、智慧城市区域和联邦政府资助的园区合作的供应商能够更快地获得机构的采用。

NTIA 5G相关拨款

申请人 | 资金金额(美元) | 项目名称及描述 |

Airspan Networks Inc. | 42,729,740 | 高效的 4G/5G O-RU 可扩展平台:构建用于 5G 的节能型无线电单元 |

Analog Devices公司 | 9,979,097 | 牧野直通射频无线电平台:集成用于 5G 接口的芯片 |

DeepSig公司 | 9,998,638 | 基于人工智能的 O-RU 频谱感知:用于 5G 频谱共享的人工智能/机器学习 |

EpiSys Science, Inc. | 8,168,674 | 侧链+ULPI:为6G解锁O-RAN:开发与5G兼容的侧链无线电 |

纽约大学 | 9,960,960 | 面向中高频段的频谱捷变开放式无线电单元:推进 5G MIMO 部署 |

奥塔瓦公司 | 9,974,504 | 推进FR3频谱射频技术:目标频段为7-24 GHz,用于5G扩展 |

Rampart Communications | 9,971,458 | ASPEN - 面向 O-RU 的高级信号处理:支持 6G,但基于 5G |

SecureG公司 | 6,468,420 | SCT注册表用于O-RU安全:提升5G供应链信任度 |

云雀无线 | 10,118,112 | Armored:面向节能型 5G 设备的超大规模 MIMO 技术 |

资料来源: NTIA 2025年1月

挑战

- 5G集成的技术复杂性:将5G调制解调器无缝集成到轻巧节能的头戴式设备中,在散热管理、天线设计和电池续航方面都面临着巨大的工程挑战。主要厂商采用的方案是Vision Pro,它优先使用Wi-Fi,并配备外接电池组,这间接凸显了在不牺牲设备尺寸的前提下嵌入高性能5G的难度。这种复杂性要求厂商在消费电子和电信领域都具备深厚的专业知识。

- 网络基础设施和延迟依赖性: 5G虚拟环境的沉浸式体验取决于覆盖广泛、超可靠的5G独立组网以及边缘计算。在网络覆盖较差的地区,用户体验将大打折扣。电信合作伙伴至关重要,例如韩国SK Telecom就通过5G XR服务和云流媒体平台,为VR设备的使用创造了可行的环境。其他5G网络也表明,要克服这一核心技术障碍,必须开展必要的合作。

5G虚拟现实市场规模及预测:

| 报告属性 | 详细信息 |

|---|---|

|

基准年 |

2025 |

|

预测年份 |

2026-2035 |

|

复合年增长率 |

18.9% |

|

基准年市场规模(2025 年) |

1136亿美元 |

|

预测年份市场规模(2035 年) |

6415亿美元 |

|

区域范围 |

|

5G虚拟现实市场细分:

技术细分分析

在技术领域,5G独立组网(SA)VR引领着5G虚拟现实市场,预计到2035年将占据70.4%的市场份额。该领域提供无缝、高保真沉浸式体验所需的超可靠低延迟通信和网络切片功能。与非独立组网不同,5G SA采用专用架构,最大限度地降低延迟和抖动,这对于实时云渲染、多人社交VR和精确的企业模拟至关重要。衡量这一基础设施建设进展的关键统计指标是美国联邦通信委员会(FCC)关于5G部署的报告。爱立信2025年的报告显示,北美5G智能手机用户数量将达到智能手机连接总数的59%,这表明5G网络覆盖范围广、成熟度高,用户体验不断提升,所有这些都是推动基于5G的VR普及的基础。

最终用户细分分析

在终端用户方面,企业细分市场预计将在5G虚拟现实市场中占据最大的份额。该细分市场的增长主要得益于部署5G虚拟现实技术进行培训设计和远程协作所带来的高投资回报率。制造业、国防和医疗保健等行业利用5G虚拟现实技术进行复杂的仿真、数字孪生交互和流程培训,从而降低物理风险和运营成本。美国政府的投资凸显了这一趋势。联邦政府对国防和医疗保健领域沉浸式培训和数字工程项目的资助,促进了企业对5G虚拟现实技术的采用。此外,公共部门的试点部署也验证了5G虚拟现实技术的可扩展性,从而鼓励了更广泛的私营部门投资。

设备类型细分分析

独立式VR头显引领着设备类型细分市场,其主要驱动力在于其无需线缆的一体化设计,而5G连接则从根本上增强了这一设计,提供了云计算和内容流媒体所需的高速数据。这使得用户无需连接PC,从而让专业和消费级VR设备更加便捷易用。贸易数据也印证了这一领域的增长。美国人口普查局2025年的报告显示,截至2025年1月,美国已进口价值746.94亿美元的先进技术,其中包括虚拟现实头显,这反映出5G虚拟现实市场对独立式硬件的强劲需求和产能扩张。进口量的增长表明企业在培训和可视化应用场景方面的采购量正在上升。

我们对5G 虚拟现实市场的深入分析涵盖以下几个方面:

部分 | 子段 |

成分 |

|

设备类型 |

|

技术 |

|

应用 |

|

最终用户 |

|

提供 |

|

Vishnu Nair

全球业务发展主管根据您的需求定制此报告 — 联系我们的顾问,获取个性化见解和选项。

5G虚拟现实市场——区域分析

北美市场洞察

北美在5G虚拟现实市场占据主导地位,预计到2035年将占据38.8%的市场份额。5G虚拟现实市场的发展得益于北美在5G独立组网部署方面的先发优势、巨额国防工业支出以及强大的沉浸式技术风险投资生态系统。其中,美国国防部对模拟和训练的数百万美元投资是关键驱动因素,这为企业和国防虚拟现实解决方案创造了高价值的需求渠道。此外,加拿大专注于数字化普及和农村地区5G基础设施建设的国家战略也扩大了5G虚拟现实市场的覆盖范围。主要趋势是从有线连接向云端渲染的独立专业头显转变,这得益于主要运营商提供的全面独立组网覆盖。该地区也是边缘计算和人工智能集成虚拟现实等核心使能技术的研发中心,这得益于美国国家科学基金会的倡议以及加拿大在超级集群方面的创新。

美国5G虚拟现实市场以5G VR与国防和关键基础设施的深度融合为特征。其主要趋势是采购可扩展的网络化仿真系统,用于联合全域指挥控制和士兵战备,而这得益于国会持续的拨款支持。近期趋势是利用联邦数字孪生技术,将5G VR应用于航空和能源领域复杂的设备维护和操作流程。DPVR于2021年4月在CES上推出了全新的5G云VR,以满足从设备级VR向网络化、云端VR转变的需求,这对于企业和机构应用场景尤为重要。此外,公共5G SA网络和边缘计算的扩展,使得从PC端过渡到云端成为可能,从而降低成本并提高灵活性。

加拿大的5G虚拟现实市场正受益于旨在推动关键经济部门数字化转型和弥合地域连接鸿沟的战略性公共投资。一个主要趋势是,在联邦政府的创新超级集群计划等项目的支持下,5G虚拟现实解决方案正被应用于采矿、林业和能源行业的培训和远程运营。此外,随着罗杰斯通信公司于2022年3月推出加拿大首个商用5G独立组网,加拿大市场正加速发展。此次部署促成了新的全国性5G核心网和设备认证,为专业级云渲染虚拟现实应用提供了必要的低延迟、高可靠性连接。此外,基础设施的进步也直接支持了联邦政府在2024年6月启动的《加拿大数字采纳计划》中提出的优先事项。该计划是一项40亿美元的举措,旨在帮助企业采用虚拟现实等数字技术进行培训和运营规划。

亚太市场洞察

亚太地区是增长最快的5G虚拟现实市场,预计在2026年至2035年预测期内将以26.5%的复合年增长率增长。推动5G虚拟现实市场发展的因素包括:各国政府对5G基础设施的大规模投资、制造业的积极数字化转型以及全球最大的消费电子和游戏用户群体。中国的国家战略优先考虑将5G虚拟现实技术融入智能工厂和城市管理。日本和韩国则专注于高价值的企业解决方案和高端消费内容,充分利用其先进的半导体和显示器产业。印度等新兴经济体对于未来的市场规模至关重要,其政府项目利用数字孪生技术进行基础设施规划,并推出其他IT硬件举措,旨在促进本地虚拟现实设备的制造。关键趋势是价格亲民的云端虚拟现实体验的普及,这种体验无需昂贵的本地处理,使数百万新用户能够轻松体验这项技术。

中国的5G虚拟现实市场从根本上受到国家主导的产业政策以及电信运营商与技术提供商通过战略合作开发的实际应用的影响。最典型的例子是2021年3月在四川省华西医院推出的中国首个5G VR远程探视系统,该系统由中兴通讯和中国电信合作开发。该系统利用5G高速、低延迟的传输技术为医疗机器人和8K全景摄像头提供支持,使家属能够佩戴VR眼镜与重症监护室(ICU)患者进行沉浸式实时探视,直接解决了探视方面的难题。这一早期且实际的部署体现了5G和工业互联网等国家倡议所倡导的应用导向型发展模式。

5G虚拟现实市场的最新发展

发布年份 | 公司/财团 | 目的 |

2024年8月 | 党红奇天、中兴通讯、中国移动、高通、小米 | 在2024年ChinaJoy展会上,将通过5G-A极简专用网络实现自由漫游沉浸式VR游戏;支持100+用户同时在线,延迟低于10毫秒,采用毫米波和骁龙X75处理器。 |

2023年2月 | 富士通(与NTT DOCOMO OREC合作) | 采用NVIDIA GPU的5G vRAN解决方案,用于虚拟化CU/DU;支持全球运营商从2023年3月起部署高容量5G VR基础设施。 |

2021年1月 | 爱奇艺(奇宇VR)与高通 | 爱奇宇3头显将于2025年第二季度发布,搭载骁龙XR2处理器和Q-Light 6DoF CV技术;主打5G连接带来的无线游戏/流媒体体验。 |

来源:中兴通讯、富士通、爱奇艺

印度的5G虚拟现实市场正经历着快速增长,这得益于该国大规模推进的公共数字基础设施建设和不断扩展的5G连接。其应用范围涵盖了从面向消费者的创新到大型政府项目的各个领域。为了展现这一消费和商业领域的前沿发展,Bharti Airtel于2022年10月推出了印度首个基于5G技术的沉浸式VR广告,在其Airtel Thanks应用程序上展示了一种全新的广告形式,旨在加深品牌互动,并标志着该技术在可扩展的消费者营销应用领域的开端。这一发展与推动企业和公共部门需求的政府主导的基础性举措相辅相成。电信巨头和内容创作者之间的战略合作正在加速这一生态系统的发展,Airtel正与各大工作室合作开发原生5G VR体验。

欧洲市场洞察

欧洲5G虚拟现实市场以企业和工业应用为核心,这主要得益于欧盟范围内的战略性数字化举措和大量的公私合作投资。作为欧盟“2030数字十年”政策的核心内容,该政策旨在使所有关键实体都能接入5G网络,并使欧盟在VR/AR产品增长中的份额翻一番。VR/AR市场增长的重点领域包括先进制造、医疗保健、培训和汽车设计等行业。其关键驱动力之一是将VR与数字孪生技术相结合,应用于智能工厂和城市规划,并得到了欧盟的大力支持。这种对专业应用的重视,加上严格的数据隐私标准,使欧洲在开发安全、高价值的B2B 5G VR解决方案方面处于领先地位,而非大众消费娱乐。

德国的5G虚拟现实市场依托于其世界领先的工业4.0制造业,该技术是实现数字孪生远程维护和复杂装配培训的关键推动力。联邦战略,例如德国的5G战略,优先发展工业园区,并吸引了汽车和工程巨头的巨额私人投资,是推动市场增长的主要动力。5G虚拟现实市场的一个重要增长点是5G基站的部署数量。根据Mobile Europe 2025年5月的数据,德国的5G基站数量预计将增长4%,从2023年的49,571个增至2024年的56,558个。这种主要集中在工业园区的广泛基础设施部署,对于实现实体生产线与其虚拟对应生产线的实时同步至关重要。

英国虚拟现实市场以其世界一流的创意产业和对网络多元化与安全的战略性关注而著称,这推动了国防、沉浸式媒体和专业服务领域的需求。一个典型的例子是,英国电信 (BT) 于 2023 年 5 月与 Immersive Interactive Ltd 合作,推出了英国首个支持 5G 的交互式沉浸式空间。这些空间利用 EE 移动网络创建房间或移动单元,通过 360 度投影内容,并辅以灯光、声音和气味,模拟真实环境,用于培训、教育和消费者体验。威尔士的卡多克斯顿小学和苏格兰的边境学院等机构的早期采用,表明了 5G VR 在创建交互式远程课堂和提升职业培训方面的切实应用。一家大型电信运营商将 5G VR 产品化,面向企业和公共部门,这一举措凸显了虚拟现实技术正从消费游戏转向可扩展的、依赖网络的 B2B 解决方案,这些解决方案能够增强学习、模拟和远程协作。

5G虚拟现实市场主要参与者:

- Meta(美国)

- 公司概况

- 商业战略

- 主要产品

- 财务业绩

- 关键绩效指标

- 风险分析

- 最新进展

- 区域影响力

- SWOT分析

- 微软(美国)

- 苹果(美国)

- 谷歌(美国)

- 高通(美国)

- 英伟达(美国)

- HTC Vive(中国)

- 索尼(日本)

- 三星(韩国)

- 皮科(中国)

- 瓦尔约(芬兰)

- Vive((中国台湾省)

- 诺基亚(芬兰)

- 爱立信(瑞典)

- 德国电信(德国)

- SK Telecom(韩国)

- LG Uplus(韩国)

- Reliance Jio(印度)

- 联想(中国)

- 西班牙电信(Telefónica)

- Meta正积极通过其Meta Quest产品线塑造消费级5G虚拟现实市场,押注于以社交移动优先的元宇宙。该公司的核心战略是补贴硬件以构建庞大的用户群,同时投资于Horizon社交平台和开发者合作,以打造专属的内容生态系统。该公司在2024年第四季度实现了483.85亿美元的收入。

- 微软的目标是凭借其 HoloLens 混合现实设备和 Azure 云服务进军企业和专业 5G 虚拟现实市场。其战略计划的核心是 Azure 混合现实和云服务,该服务将高性能 HoloLens 2 设备与 5G 驱动的云渲染和数字孪生解决方案相结合。

- 苹果公司携Apple Vision Pro进军高端5G虚拟现实市场,着重强调空间计算范式。其战略是垂直整合和高端定位,旨在打造一个高度可控的生态系统,通过定制芯片、专用操作系统以及与苹果产品的无缝集成,确保为用户带来流畅的用户体验。

- 谷歌在5G虚拟现实市场主要通过其安卓生态系统和谷歌云平台,采取平台无关的策略。其战略举措包括开发Android XR,以标准化OEM合作伙伴的软件,以及推进谷歌云平台上的沉浸式XR流媒体服务。该服务利用5G的高带宽,传输逼真的VR和AR体验。

- 高通作为基础芯片供应商,在移动5G虚拟现实市场占据主导地位。其战略核心是骁龙XR平台,该平台是专为AR/VR设备设计的系统级芯片,并集成了5G调制解调器。通过为大多数独立头显提供参考设计,高通掌控着驱动性能的核心架构,这对于云辅助VR至关重要。该公司在2025年第四季度实现了113亿美元的营收。

以下是全球 5G 虚拟现实市场的主要参与者名单:

5G虚拟现实市场竞争异常激烈,呈现出硬件/生态系统巨头和赋能技术网络开发商两大阵营的分散格局。关键战略在于垂直整合,例如苹果公司构建的自有生态系统以及Meta公司对VR研发和社交平台的巨额投资。战略合作至关重要,例如NVIDIA与电信运营商合作开发基于云的VR渲染技术,高通则为多家头显制造商提供关键的XR芯片组。SK Telecom和德国电信等网络运营商正通过精心策划的5G VR内容服务和企业解决方案推动VR技术的应用,旨在实现5G基础设施的商业化。这场竞争的目标是确立主导平台,并在消费者和企业市场抢占先机。最新消息是,爱立信、沃尔沃集团和Airtel宣布将于2025年3月在印度开展基于5G Advanced的数字孪生和XR技术研究合作,直接针对5G VR生态系统的核心应用场景。

5G虚拟现实市场企业格局:

最新发展

- 2025年6月,中国宣布将在华南地区的广西壮族自治区开设首个5G虚拟现实(VR)主题公园。这座新的主题公园由VR娱乐公司天境娱乐设计,位于中国南方城市柳州市的一条旅游街上。

- 2025 年 3 月, HTC G REINGS宣布正在构建最新的沉浸式 VR 协作解决方案,该方案利用 5G 和边缘计算来有效解决 VR 多人协作中存在的痛点。

- 2025 年 10 月, NVIDIA和诺基亚宣布建立战略合作伙伴关系,将 NVIDIA 驱动的商用级 AI-RAN 产品添加到诺基亚业界领先的 RAN 产品组合中,使通信服务提供商能够在 NVIDIA 平台上推出 AI 原生 5G-Advanced 和 6G 网络。

- Report ID: 3441

- Published Date: Dec 24, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

5G虚拟现实 市场报告范围

免费样本包括当前和历史市场规模、增长趋势、区域图表和表格、公司概况、按细分市场的预测等内容。

联系我们的专家

版权所有 © 2026 Research Nester。保留所有权利。