蒸汽渦輪機MRO市場展望:

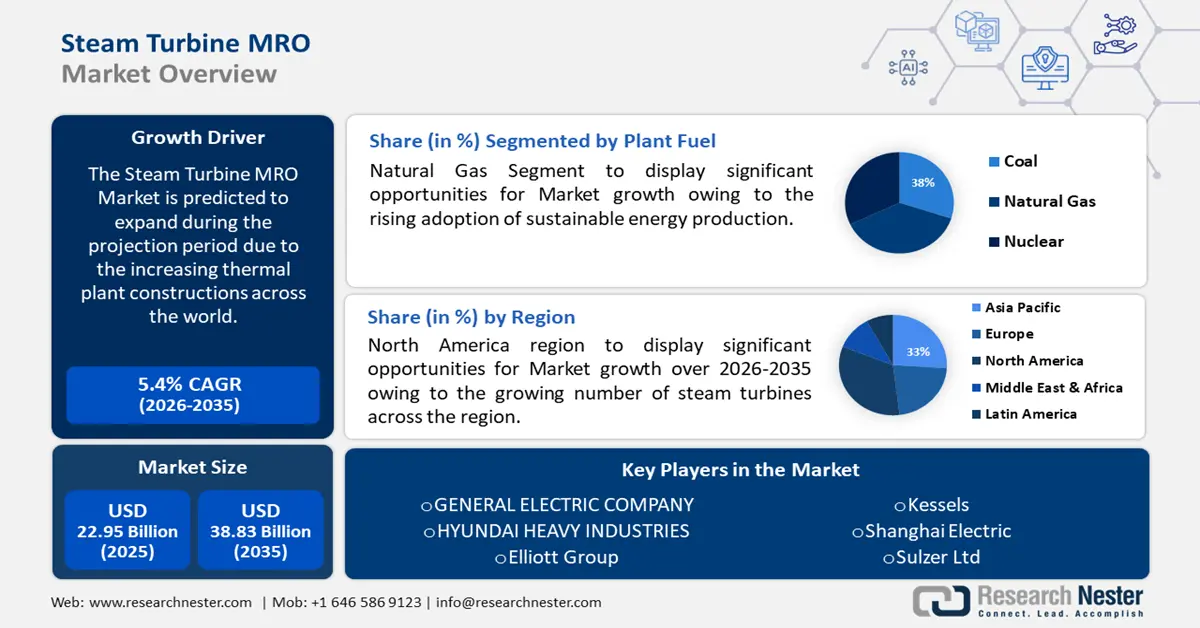

2025 年蒸汽渦輪機 MRO 市場規模為 229.5 億美元,預計到 2035 年將超過 388.3 億美元,在預測期內(即 2026 年至 2035 年)的複合年增長率將超過 5.4%。 2026 年,蒸汽渦輪機 MRO 產業規模估計為 240.7 億美元。

蒸汽和燃氣渦輪機械技術因其能夠承受惡劣環境條件而備受青睞。蒸汽和燃氣渦輪機是成熟的能源技術,佔當今美國總發電量的80%,其中聯合循環燃氣渦輪機(CCGT)貢獻了34%。熱電聯產(CHP)電廠在重型工業的供熱中也扮演關鍵角色。通常,CHP系統的能源效率為60%至80%。目前,相關研發工作正在進行,旨在開發能夠承受高溫、粉塵、酸性和腐蝕性化學物質、輻射、氫暴露、機械應力以及含顆粒液體等環境壓力的零件。

蒸汽渦輪機MRO市場供應鏈由鋼合金、鋼和鎳合金等主要原料組成。這些材料的全球貿易動態塑造了蒸汽渦輪機MRO產業的格局。 2022年,粉末合金鋼的世界貿易額為8.4億美元,其中日本(1.85億美元)是最大的出口國,中國(1.29億美元)是最大的進口國。 2023年,東協鋼鐵進口量維持高位,達5,000萬噸。依國家劃分,泰國、越南和印尼的進口量分別為1,470萬噸、1,230萬噸和1,330萬噸。 2023年,日本的鋼鐵出口保持穩定,儘管需求疲軟,但進口量仍小幅增加。此外,對中國的扁平材出口大幅下降(與 2022 年相比下降了 32%),但對韓國(+30.7%)和土耳其(+5.5%)的出口大幅增長彌補了這一下降。

根據國際貿易管理局 (ITA) 的數據,2023 年美國是全球第二大鋼鐵進口國。 2023 年,美國鋼鐵進口量為 2,560 萬噸,較 2022 年的 2,800 萬噸下降 8.7%。 2023 年,美國從 79 個國家和地區進口鋼鐵。以下是對美國鋼鐵產量、進口量以及五大主要鋼鐵生產商的年度比較分析。

美國整體產量和進口滲透率

2020 | 2021 | 2022 | 2023 | |

生產量 | 7270萬 | 8580萬 | 8050萬 | 8140萬 |

表觀消費量 | 8660萬 | 1.068億 | 1.009億 | 9880萬 |

進口量 | 20.0米 | 2860萬 | 2800萬 | 2560萬 |

進口滲透率 | 23.10% | 26.74% | 27.76% | 25.90% |

來源:ITA

2023年美國頂級生產商

秩 | 公司 | 生產(百萬公噸) | 主要產品 |

1 | 紐柯 | 17.40 | 棒材、板材、梁、板 |

2 | 克利夫蘭懸崖 | 13.30 | 熱軋、冷軋、不鏽鋼、電工、板材、馬口鐵、長材及管材 |

3 | 美國鋼鐵公司 | 12.40 | 熱軋、冷軋、鍍層鋼板、管材 |

4 | 鋼鐵動力 | 9.60 | 扁鋼、結構鋼、鋼筋、鋼軌 |

5 | 商業金屬公司 | 4.10 | 鋼筋、棒材、型材、鋼坯 |

來源:ITA

蒸汽渦輪機的熱力學等熵效率可達20-70%,相當於較低的發電成本。此外,背壓式汽輪機的發電成本通常低於0.04美元/度。除了節電之外,標準污染物減量和現場電力帶來的附加效益可以收回初始資本支出。背壓式汽輪發電機(包括電氣開關設備)的資本支出範圍從小型系統的900美元/千瓦到容量超過2000千瓦的大型系統的不到200美元/千瓦不等。儘管資本支出可以收回,但隨著工業流程的快速擴張和蒸汽渦輪機的普及,MRO仍蘊藏著潛在的機會。

蒸汽渦輪機由多個運動部件(例如轉子、輪盤、葉片、銷軸和罩殼)組成;固定部件(例如葉片、噴嘴和靜葉)以及附加部件(例如密封件、基座、機殼和機罩)。它們由多種金屬製成,包括鈦合金、鈷合金、鎳基高溫合金、碳鋼、不銹鋼和合金鋼。隨著時間的推移,旋轉部件會受到強大的離心力、週期性載荷和溫度變化的影響,從而導致疲勞破壞。蒸汽渦輪機的其他重要問題包括點蝕、流動加速腐蝕、葉片腐蝕疲勞以及轉子和輪盤的應力腐蝕破裂。

設計考慮和腐蝕控制技術可以減少(但不能完全消除)蒸汽渦輪機中存在的多種腐蝕機制。這些腐蝕過程包括浸出、電偶腐蝕、微動磨損、晶間侵蝕、侵蝕和縫隙腐蝕。蒸汽雜質含量、pH值控制、流量和速度管理是造成環境腐蝕的重要因素。根據美國電力研究院 (EPRI) 統計,蒸汽渦輪機腐蝕每年對美國經濟造成超過10億美元的損失,推動了蒸汽渦輪機維護、維修和大修 (MRO) 市場的發展。

關鍵 蒸汽渦輪機維修、維修和大修 市場洞察摘要:

區域亮點:

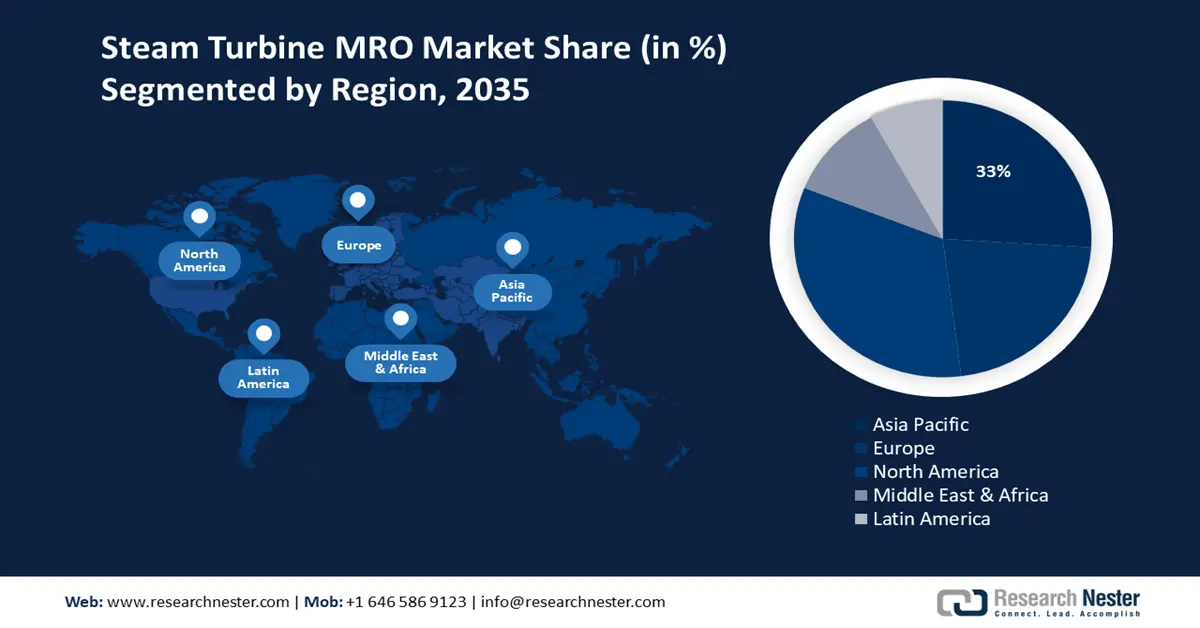

- 到 2035 年,北美蒸汽渦輪機 MRO 市場將佔據約 33% 的市場份額,這得益於熱電聯產系統中蒸汽渦輪機的使用日益增多,從而提高了發電效率。

- 在預測期內,歐洲市場將實現顯著成長,這得益於系統升級換代,以提高發電能力和渦輪機性能。

細分市場洞察:

- 預計到 2035 年,蒸汽渦輪機 MRO 市場中的原始設備製造商 (OEM) 份額將達到 46%,這得益於原始設備製造商 (OEM) 與電力生產商之間的長期協議。

- 預計到 2035 年,蒸汽渦輪機 MRO 市場中的天然氣份額將達到 38%,這得益於使用天然氣渦輪機進行可持續發電的日益普及。

關鍵成長趨勢:

- 旋轉設備以蒸汽渦輪機推動維護、運作 (MRO) 成本和能源節約

- 科技發展帶來潛在的效率提升

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:通用電氣公司、現代重工渦輪機械有限公司、三菱動力有限公司、安薩爾多能源公司、艾利奧特集團、凱瑟爾斯、上海電氣、Stork 技術服務控股有限公司、蘇爾壽有限公司、西門子股份公司。

全球 蒸汽渦輪機維修、維修和大修 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 229.5億美元

- 2026年市場規模: 240.7億美元

- 預計市場規模:到 2035 年將達到 388.3 億美元

- 成長預測: 5.4% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 33%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、印度

- 新興國家:中國、印度、日本、韓國、巴西

Last updated on : 8 September, 2025

蒸汽渦輪機MRO市場的成長動力與挑戰:

成長動力

- 旋轉設備以蒸汽渦輪機可降低 MRO 成本並節省能源:蒸汽渦輪機是驅動空氣壓縮機、鼓風機或引風機、鍋爐給水泵、鼓風機和其他旋轉設備的主要動力。根據美國能源部估計,一台 300 馬力的蒸汽渦輪機的等熵效率為 43%,蒸汽率為 26 磅/馬力-小時,這是因為引入 600 磅/平方英寸表壓 (psig)/750°F 的蒸汽來產生 40 psig/486°F 的排氣。假設天然氣價格為 8.00 美元/百萬英熱單位,鍋爐效率為 80%,則蒸汽渦輪機的運作成本為 8.00 美元/小時。滿載效率為 95% 的 300 馬力馬達所需的能量為 235.6 千瓦時/小時,當電價超過 3.4 美分/千瓦時,蒸汽渦輪機驅動可以節省成本。

設施的能源成本和給水泵的年運轉小時數對年度總節能效果有顯著影響。下表顯示了不同電價以及泵浦維護、維修和運轉計畫下的年度節能效果。除了營運成本節省外,還應將蒸汽渦輪機的維護成本與電動馬達的維護成本進行比較。

使用蒸汽渦輪機給水泵驅動器時的年度節能效果*(成本以美元計)

電力成本,美元/度 | 給水泵年運轉小時數 | ||||

2,000 | 4,000 | 6,000 | 7,000 | 8,760 | |

0.04 | 2,830 | 5,650 | 8,480 | 9,900 | 12,380 |

0.05 | 7,540 | 15,080 | 22,620 | 26,390 | 33,020 |

0.075 | 19,320 | 38,640 | 55,960 | 67,620 | 84,620 |

*節省量基於300馬力蒸汽渦輪機驅動裝置,蒸汽消耗量為26磅/馬力/小時。假設天然氣成本為8.00美元/百萬英熱單位。

來源:美國能源部

- 潛在效率提升的技術發展:多種設計、技術整合以及操作和維護 (O&M) 因素影響包括蒸汽渦輪機在內的固定式燃氣渦輪發電機組 (EGU) 的效率。

各種渦輪機技術升級的比較

燃氣渦輪升級選項 | MW 增加 (%) | 熱耗率影響(%) | 資本成本(美元/千瓦) |

全面升級 | 10-20 | 1-5 | 150-250 |

高流量入口導流葉片 | 4.5 | 1 | <100 |

熱型材塗層 | 5-15 | 0.5-1 | 50-100 |

壓縮機塗層 | 0.5-3 | 0.5-3 | 50 |

進氣霧化 | 5-15 | 1-5 | 50-100 |

增壓加霧化 | 15-20 | 4 | 200 |

來源:EPA

熱回收蒸汽發生器 (HRSG) 組件的維護和維修會影響汽輪機性能。硫酸氫銨等污染物會在 HRSG 中積聚,導致壓力損失。根據 2023 年美國環保署的報告,通用電氣公司清除了 14 噸碎屑,將汽輪機背壓降低了 8 英吋水柱,每年節省燃料 50 萬美元。同樣,冷凝器也需要定期維護和維修以確保最佳性能。 200 兆瓦蒸汽渦輪機的大修費用為 200 萬至 1,200 萬美元,可使熱耗率提高高達 300 Btu/kWh。此外,正確的運維實務可以將熱耗率限制在 30-70 Btu/kWh 之間,約佔蒸汽循環的 0.7%。給水泵的維修和改造可將蒸汽循環熱耗率提高 0.25-0.5%,成本為 250-350,000 美元。

挑戰

- 太陽能發電應用日益增加:由於自然能源的日益普及,對太陽能的高額投資預計將阻礙蒸汽渦輪機MRO市場的成長,並構成替代威脅。許多住宅和商業建築中太陽能發電廠的安裝量不斷增加,這將阻礙未來幾年市場的成長。

- 熟練勞動力短缺: MRO 產業正面臨精通水輪機維護的合格技術人員和工程師短缺的問題。這種短缺可能導致勞動力成本增加,並可能導致維護計劃延誤,從而影響整體營運效率。

蒸汽渦輪機MRO市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

5.4% |

|

基準年市場規模(2025年) |

229.5億美元 |

|

預測年度市場規模(2035年) |

388.3億美元 |

|

區域範圍 |

|

蒸汽渦輪機MRO市場細分:

植物燃料細分分析

預計到2035年,天然氣領域將佔據蒸汽渦輪機維護、維修和大修(MRO)市場的最大份額,約38%,這得益於永續發電的日益普及。天然氣渦輪機在工業領域用於水加熱的應用正在推動該領域的擴張。此外,石油和天然氣行業的蓬勃發展預計將增加小型蒸汽渦輪機的使用,這也是推動成長的另一個因素。

服務提供者細分分析

預計在預測期內,蒸汽渦輪機MRO市場中原始設備製造商 (OEM) 細分市場將佔據約46%的顯著份額。該細分市場的蓬勃發展得益於原始設備製造商 (OEM) 與電力生產商之間的長期協議。高性價比的原廠零件供應和使用預計將對該細分市場的成長產生積極影響。根據美國能源部科學技術資訊辦公室 (OSTI) 2022年4月的報告,GE 等原始設備製造商以及服務提供者正在採用傳統製造流程升級末級動葉 (LSB) 和填料環。

擬議的基於積層製造 (AM) 的修復技術預計將使蒸汽渦輪機電廠營運商受益。在典型的停運中,蒸汽渦輪機集中式發電廠每天損失 15 萬至 50 萬美元。維護停駛通常持續 4 至 8 週。這導致了對 LSB 升級的迫切需求,這為電廠營運商帶來了顯著的經濟效益,並使他們能夠修復受影響的零件。此外,在停運期間,將現有的未受影響或受影響的零件更換為更有效率的替代方案進行升級檢修,可提高維護和營運效率。

我們對全球蒸汽渦輪機 MRO 市場的深入分析包括以下幾個部分:

植物燃料 |

|

容量 |

|

服務提供者 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

蒸汽渦輪機MRO市場區域分析:

北美市場洞察

預計到 2035 年,北美蒸汽渦輪機 MRO 市場將佔據最大的收入份額,達到 33%。熱電聯產系統中日益增長的應用估計也將推動市場成長。蒸汽渦輪機使用量的增加歸因於蒸汽渦輪機的副產品可以發電,這提高了效率並有利於該地區的高電力消耗,從而估計將在預測期內推動蒸汽渦輪機 MRO 市場的成長。全球蒸汽渦輪機貿易額為 36.2 億美元,是 1218 種產品中交易量排名第 637 名的產品。美國是前五大出口國之一,出口額為 3.22 億美元,佔所有出口的 9.16%。在進口額方面,加拿大的進口額為 8,640 萬美元(佔 2.38%),美國的進口額為 2.11 億美元(佔 5.81%)。

美國蒸汽渦輪機MRO市場受住宅和商業領域高耗電量驅動。根據美國能源資訊署(EIA)的數據,截至2025年2月4日,美國每小時用電需求為410,326兆瓦時(MWh)。包括資料中心在內的終端用戶的用電需求成長速度驚人,2023年將達到176太瓦時,佔總用電量的4.4%。如果美國GPU加速伺服器的運作能力達到50%,預計到2028年將為資料中心營運提供約580太瓦時的電力。這預計佔 2028 年電力消耗的 6.7% 至 12.0%。 2025 年 1 月29日,康乃狄克州每小時電力需求為 3,741 兆瓦時,緬因州為 1,647 兆瓦時,新罕布夏州為 1,628 兆瓦時,馬薩諸塞州東北部為 3,211 兆瓦,羅德島州為 1,045 兆瓦,馬薩諸塞州東南部為 3,903 兆瓦,羅德島州為 1,045 兆瓦,馬薩諸塞州東南部為 1,903 兆瓦,馬薩諸塞州西部為 179 兆瓦,馬薩諸塞州西部為 172 兆瓦,馬薩諸塞州西部為 172 兆瓦,馬薩諸塞州西部為 172 兆瓦,

歐洲市場洞察

歐洲地區預計到2035年將實現顯著成長,這主要歸功於為提高發電能力而不斷升級的系統,該地區汽輪機的性能預計將對蒸汽渦輪機MRO市場產生積極影響。德國和義大利成為蒸汽渦輪機的主要出口國,2022年的貿易額分別為5.16億美元和2.22億美元。 OEC發現,英國是前五大進口國之一,2022年的進口額為1.83億美元。

2024年10月,英國淨發電量為23.4太瓦時,較上年同期成長1.2%。在總電力結構中,51.3%來自再生能源,36.2%來自化石燃料。天然氣仍是主要的化石燃料,佔總電力結構的34.5%。隨著最後一座燃煤電廠於2024年秋季關閉,煤炭的貢獻率降至零。

2024年10月英國淨電力生產、貿易、使用與損失(吉瓦時)

產品 | 值(單位:吉瓦時) |

電 | 23350.0795 |

核 | 2917.9964 |

水力發電 | 528.643 |

可燃燃料總量 | 12171.15 |

煤炭、泥炭和人工氣 | 10.7661 |

石油和石油產品 | 98.5727 |

天然氣 | 8058.803 |

可燃再生能源 | 3719.975 |

其他可燃不可再生能源 | 283.0326 |

太陽的 | 681.9569 |

其他再生能源 | 0.9342 |

再生能源總量(水力、地電、太陽能、風能、其他) | 11980.91 |

進口總額 | 3130.749 |

出口總額 | 610.26 |

用於抽水蓄能 | 199.0015 |

配電損失 | 2556.154 |

最終消耗(計算值) | 23115.41 |

來源:IEA

蒸汽渦輪機MRO市場參與者:

- 通用電氣公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 現代重型工業渦輪機械有限公司

- 三菱動力株式會社

- 安薩爾多能源公司

- 艾略特集團

- 凱瑟爾斯

- 上海電氣

- Stork技術服務控股有限公司

- 蘇爾壽股份有限公司

- 西門子

蒸汽渦輪機MRO市場參與者正透過策略性地進行合作、併購、開發新製造設施和推出新產品來充分利用維運需求。此外,重型工業的高採用率也為蒸汽渦輪機MRO市場的公司帶來了光明的前景。其中包括:

最新動態

- 2024年9月,三菱電力公司在泰國完成了5,300MW天然氣發電廠專案的第八台也是最後一台M701JAC機組的建設。

- 2024 年 8 月,三菱動力收到沙烏地阿拉伯三星物產公司的訂單,為沙烏地阿拉伯新的工業蒸汽和電力熱電聯產廠專案提供 M501JAC 聯合循環 (CCGT) 氫能燃氣渦輪機。

- 2024年4月,根據歐盟國家援助規則,歐盟委員會宣布批准向希臘提供10.3億美元的援助措施,旨在支持希臘兩個再生能源發電和儲存項目,透過將再生能源整合到希臘電力系統中,為實現歐洲綠色協議和「Fit for 55」一攬子計畫的目標做出貢獻。

- Report ID: 3326

- Published Date: Sep 08, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。