臨床前CRO市場展望:

2025年臨床前CRO市場規模為72億美元,預計到2035年將顯著成長至145億美元,在預測期(即2026-2035年)內,複合年增長率將達到8.1%。 2026年,臨床前CRO產業規模估計為77億美元。

由於藥物研發的複雜性日益增加,尤其是在生物製藥、細胞和基因療法以及腫瘤學領域,臨床前CRO市場可望迎來巨大成長。全球生物製藥公司正將早期研究(包括符合GLP規範的毒理學、ADME、PK和生物分析研究)外包給專業服務商,以加快研發進度並降低內部固定成本。在此背景下,CCRPS組織發表的文章指出,到2025年,全球CRO市場格局將主要受外包臨床試驗需求成長的推動,市場規模將達到900億美元,並持續受到製藥、生物技術和醫療器材申辦方的青睞。此外,試驗複雜性的增加(包括分散式和數位化研究)以及亞太和拉丁美洲等新興地區的業務拓展也推動了市場成長。這些地區擁有更廣泛的患者資源和成本優勢,對臨床前CRO市場的成長產生了積極影響。

2025年全球十大臨床研究機構(CRO)(按收入、總部所在地及主要製藥合作夥伴排名)

公司名稱 | 總部 | 專業化 | 營收/規模 | 重要客戶或合作夥伴 |

ICON plc | 愛爾蘭都柏林 | 全方位服務 | 65億美元 | 輝瑞、百時美施貴寶 |

IQVIA | 美國北卡羅來納州達勒姆 | 全方位服務 | 150億美元 | 諾華、默克 |

帕雷塞爾 | 美國麻薩諸塞州牛頓 | 後期全方位服務 | 25億美元(估計) | 葛蘭素史克,阿斯特捷利康 |

Syneos Health | 美國北卡羅來納州莫里斯維爾 | 全方位服務 | 50億美元 | 禮來公司、強生公司 |

美德佩斯 | 美國俄亥俄州辛辛那提 | 專科(腫瘤學、罕見疾病) | 15億美元 | 羅氏、吉利德 |

PPD(賽默飛世爾科技) | 美國北卡羅來納州威爾明頓 | 全方位服務 | 47億美元 | 賽諾菲、輝瑞 |

藥明康德 | 中國上海 | 全方位實驗室服務 | 60億美元 | 拜耳、百時美施貴寶 |

查爾斯河實驗室 | 美國麻薩諸塞州威明頓 | 臨床前早期階段 | 40億美元 | 百健,再生元 |

Labcorp藥物研發 | 美國北卡羅萊納州伯靈頓 | 全方位服務 | 46億美元 | 輝瑞、葛蘭素史克 |

來源: CCRPS

重塑臨床前CRO市場的關鍵趨勢包括:人工智慧在藥物設計中的應用、器官晶片等先進體外模型的日益普及,以及向端到端服務合作模式的策略轉變。根據美國國立衛生研究院 (NIH) 於2022年5月在「藍圖醫療技術計畫」(Blueprint MedTech) 下發表的一篇文章,NIH正在尋找一家合格的CRO,為醫療器材開發提供從臨床前階段到首次人體臨床試驗的端到端監管事務和合規支援。服務範圍包括:準備FDA申報文件(IDE、510(k)、De Novo、PMA、HDE)、制定監管策略、建立品質系統、創建合規計劃,以及根據GCP標準支持臨床研究的監督。選定的CRO也將協助進行市場調查、商業化規劃和報銷策略制定。該合約採用5年期無限期交付/無限期數量(IDIQ)合約結構,並根據NIH專案需求發布任務指令,體現了聯邦政府針對複雜神經技術和醫療器械轉化應用的靈活外包模式。

關鍵 臨床前合約研究組織 市場洞察摘要:

區域亮點:

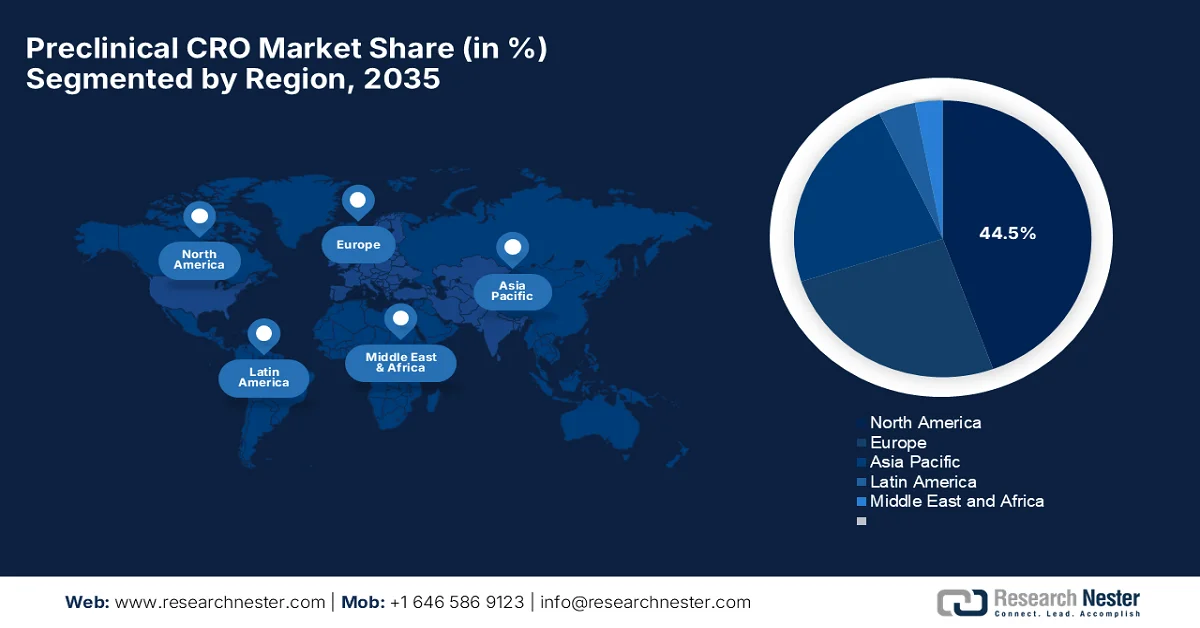

- 預計到2035年,北美臨床前CRO市場將佔據44.5%的主導份額,這得益於其完善的製藥生態系統和先進的研究基礎設施。

- 預計亞太地區將在2026年至2035年期間實現最快成長,這主要受慢性病盛行率上升以及臨床前服務外包給區域供應商的趨勢所推動。

細分市場洞察:

- 在臨床前CRO市場中,生物製藥領域預計到2035年將佔據62.6%的領先份額,這主要得益於研發複雜性的增加和成本壓力的上升。

- 到2035年,在人體試驗前嚴格的監管要求推動下,毒理學領域預計將佔據可觀的收入份額。

主要成長趨勢:

- 製藥和生技研發支出不斷成長

- 藥物研發複雜性日益增加

主要挑戰:

- 監理複雜性和合規負擔

- 高昂的營運成本和定價壓力

主要參與者: Charles River Laboratories International, Inc.(美國)、Labcorp Drug Development(美國)、藥明康德股份有限公司(中國)、Eurofins Scientific SE(盧森堡)、ICON plc(愛爾蘭)、Evotec SE(德國)、Medpace Holdings, Inc.(美國)、Thermo Fisher Scient Scient (PGSD)(美國)、GSS) SA(瑞士)、RSSL(英國)、ERBC(義大利)、Crown Bioscience(美國)、Turbine(荷蘭)、Menarini Biotech(義大利)、X-Chem(美國)、QPS(美國)、Ryght AI(美國)、Intertek Group plc(英國)、Pharmaron Beijing Co., Ltd.(中國)、JOIN. Limited(印度)、Jubilant Biosys Limited(印度)、Frontage Laboratories, Inc.(美國)、Altasciences Company Inc.(加拿大)、CMIC控股有限公司(日本),Novotech(澳洲)。

全球 臨床前合約研究組織 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 72億美元

- 2026年市場規模: 77億美元

- 預計市場規模:到2035年將達145億美元

- 成長預測:年複合成長率 8.1%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔44.5%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:印度、韓國、澳洲、新加坡、加拿大

Last updated on : 23 April, 2026

臨床前CRO市場—成長驅動因素與挑戰

成長驅動因素

- 製藥和生物技術研發支出不斷增長:製藥和生物技術公司都在顯著增加對藥物發現和早期開發的投資。由於臨床前研究大多成本高且資源密集,這促使企業將部分工作外包給合約研究組織 (CRO),以優化成本並提高效率。 2026年3月,美國國立衛生研究院 (NIH) 發表的文章揭露,生物醫學研究投資持續成長,外部資助總額達353億美元。當年競爭顯著加劇,RPG申請量增加了12.9%。儘管資金依然充裕,但資助項目數量減少但金額增加的趨勢反映了平均項目成本的上升和前瞻性融資策略的轉變。總體而言,NIH維持了穩定的投資水平,而研究需求和競爭加劇,這有利於整個臨床前CRO市場的發展。

美國國立衛生研究院 (NIH) 2023-2025 財政年度院外科研經費、申請、資助及成功率:年度綜合統計概覽

指標 | 2023 | 2024 | 2025 | 變化百分比(2024 年→ 2025 年) |

校外獎項總數 | 59,102 | 59,063 | 55,394 | -6.2% |

校外資金總額(十億美元) | 35.22 | 35.15 | 35.30 | +0.4% |

角色扮演遊戲應用 | 51,883 | 55,418 | 62,592 | +12.9% |

新增/續簽的RPG獎項 | 11,052 | 10,265 | 8,161 | -20.5% |

角色扮演遊戲成功率 | 21.3% | 18.5% | 13.0% | -29.6% |

角色扮演遊戲(RPG)融資(十億美元) | 25.365 | 25.729 | 26.503 | +3.0% |

R01 等效申請 | 35,072 | 37,478 | 42,022 | +12.1% |

R01 等效獎項 | 7,592 | 7,000 | 5,471 | -21.8% |

R01成功率 | 21.6% | 18.7% | 13.0% | -30.3% |

R01 融資(十億美元) | 19.761 | 20.024 | 20.840 | +4.1% |

資料來源:美國國立衛生研究院

- 藥物研發日益複雜:生物製劑、基因療法、細胞療法、抗體藥物偶聯物 (ADC) 和 mRNA 藥物等現代療法需要高度專業的臨床前測試,例如毒理學、生物分析和藥物代謝動力學 (DMPK) 研究。這種複雜性促使企業選擇合約研究組織 (CRO) 而非自行進行相關工作。根據美國國立衛生研究院 (NIH) 2024 年 5 月發表的文章,WRIB White 指出,基因療法、細胞療法、mRNA 疫苗和 ADC 等現代療法增加了生物分析的複雜性,因此需要液相層析質譜聯用 (LC-MS)、質譜 (MS)、免疫原性測試和 DMPK 研究等先進方法。此外,該報告還指出了一些關鍵挑戰,例如奈米顆粒定量、脂質代謝和福馬林固定石蠟包埋 (FFPE) 組織分析,這些挑戰通常超出了企業常規的內部研究能力。因此,CRO 和專業實驗室正在 ICH M10 和 FDA 指南等框架下處理這些受監管的高複雜度工作流程,從而推動臨床前 CRO 市場的發展。

- 監管壓力和合規要求: FDA、EMA 和 PMDA 等監管機構要求在進行臨床試驗前提供大量符合 GLP 規範的臨床前數據。滿足這些嚴格標準會增加外包需求,因為 CRO 已經擁有經過驗證的監管基礎設施。 2026 年 2 月,美國食品藥物管理局 (FDA) 發布了一份指導草案,旨在加速罕見疾病個體化療法的研發,主要關注基因組編輯和基於 RNA 的療法,尤其是在傳統試驗不可行的情況下。草案也提到,合理的機制框架強調針對根本遺傳病因、利用自然史數據,即使在患者群體較小的情況下也需要提供證據。這項措施旨在簡化審批流程、鼓勵創新,並擴大罕見疾病患者獲得救命療法的機會,從而促進臨床前 CRO 市場的發展。

挑戰

- 監管複雜性和合規負擔:阻礙臨床前CRO市場擴張的主要負擔之一是應對嚴格的全球監管網絡,尤其是良好實驗室規範(GLP)標準。在此背景下,CRO需要確保高品質、可重複的數據,以滿足美國食品藥物管理局(FDA)和歐洲藥品管理局(EMA)等機構的要求。另一方面,區域監管的任何差異都會為全球CRO的營運帶來複雜情況。為了維持合規性,需要持續投資於基礎設施、培訓和品質體系,從而增加營運成本。此外,生物製劑、基因療法和新型療法的監管要求不斷變化,也增加了複雜性,使CRO難以及時更新資訊。

- 高昂的營運成本和定價壓力:受先進技術、熟練勞動力需求和基礎設施投資的影響,臨床前CRO機構面臨著不斷上漲的營運成本。在此背景下,涉及生物製劑、複雜疾病模型和特殊檢測的研究顯著增加了支出。同時,激烈的競爭,尤其是來自印度和中國等成本效益高的地區的競爭,給全球臨床前CRO市場參與者帶來了巨大的定價壓力。申辦方要求更快的周期和更低的成本,這反過來迫使CRO機構在獲利能力和競爭力之間尋求平衡。自動化、數位化平台和設施升級的投資給預算帶來了巨大的壓力。規模較小的CRO機構發現,在維持利潤率的同時擴大營運規模十分困難,這導致了產業整合。

臨床前CRO市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

8.1% |

|

基準年市場規模(2025 年) |

72億美元 |

|

預測年份市場規模(2035 年) |

145億美元 |

|

區域範圍 |

|

臨床前CRO市場細分:

最終用途細分市場分析

預計在預測期內,終端用戶生物製藥將成為最大的細分市場,佔據臨床前CRO市場62.6%的份額。研發複雜性的增加和成本壓力是推動該細分市場主導的主要因素。此外,龐大的在研產品線和專利懸崖進一步推動了外包需求,使該細分市場成為市場擴張的主要催化劑。 2025年8月,Altasciences宣布被Steel Therapeutics選中,為其Fizurex進行一項符合GLP規範的關鍵毒理學研究。該研究在Altasciences的臨床前研究機構進行,體現了該公司在提供綜合臨床前服務以加速早期藥物開發方面所發揮的作用。此次合作反映了生物製藥開發計畫對CRO合作夥伴進行複雜臨床前毒理學工作的高度依賴。

服務區隔市場分析

在服務領域,預計到2035年底,毒理學將在臨床前CRO市場中佔據可觀的收入份額。該領域的成長主要受人體試驗前強制性監管要求的驅動。同時,生物製劑、基因療法和複雜分子的興起也迅速提升了對先進安全性測試的需求。正如美國FDA所指出的,其國家毒理學研究中心(NCTR)與愛思唯爾生命科學部合作發現,藥物與UGT酶的相互作用是藥物性肝損傷的強有力預測指標。此外,他們對317種藥物的研究表明,純UGT抑制劑導致高DILI風險的可能性是其他藥物的三倍,而同時作為底物和抑制劑的藥物則使風險增加13倍。這些發現是肝毒性知識庫計畫的一部分,強調了UGT交互作用在預測肝毒性方面對二元規則(RO2)的補充作用,從而預示著該領域更廣闊的成長空間。

研究階段分析

預計到2035年底,研究階段的IND申報研究將在臨床前CRO市場中佔據可觀的收入份額,因為它們能夠銜接臨床前和臨床階段。這些研究包括毒理學、藥物動力學和安全性藥理學,這些都是監管申報所必需的。監管架構使得IND申報資料包成為臨床核准的必要條件。 2025年9月,美國FDA宣布,其官方IND框架要求任何藥物在開始人體臨床試驗之前都必須經過研究性新藥申請流程,從而為跨州分銷和臨床試驗提供法律豁免。此外,FDA也指出,該申請需要包含臨床前數據,例如毒理學、藥理學和安全性評估,以確保產品不會使人體面臨不合理的風險。

我們對臨床前CRO市場的深入分析包括以下幾個面向:

部分 | 子段 |

最終用途 |

|

服務 |

|

研究階段 |

|

型號 |

|

服務模式 |

|

治療領域 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

臨床前CRO市場—區域分析

北美市場洞察

預計到預測期結束時,北美臨床前CRO市場將佔據44.5%的最大份額。該地區受益於成熟的製藥產業和先進的研究基礎設施。此外,該地區對創新、藥物安全和卓越科學的高度重視也持續推動臨床前CRO市場的持續成長。根據CCRPS於2025年9月發表的文章,美國臨床前和臨床CRO生態系統高度集中,其中IQVIA、ICON、Parexel和Fortrea等主要機構積極支持各個治療領域的大型藥物開發計畫。文章指出,這些CRO在為製藥和生物技術申辦者提供臨床營運服務方面發揮核心作用,包括監查、資料管理和試驗執行。它們的持續擴張反映了生物製藥公司強勁的外包需求,尤其是在需要專業臨床研究支援的早期和後期藥物開發專案中。

美國製藥和生物技術公司的高度集中正在積極推動臨床前CRO市場的發展。嚴格的監管標準、先進技術的快速應用以及對早期藥物研發的持續關注,確保了美國在臨床前研究外包服務領域前所未有的領先地位。 2025年7月,Veranex宣布推出業界首個創新CRO(iCRO),這是一個旨在加速醫療器材和體外診斷試劑(IVD)從概念到商業化的一體化平台,能夠快速、有效率地提供符合支付方要求的證據。該平台基於四大支柱:資本效率、證據整合、器械特定專業知識和監管合規性。此模式能夠縮短研發週期、降低預算波動,同時確保全球市場准入,因此非常適合促進美國臨床前CRO市場的成長。

在加拿大,由於生物技術和製藥公司為加速早期藥物開發而不斷加大研發投入,臨床前CRO市場日益受到關注。生物分析、藥物代謝和藥物動力學以及安全性藥理學等專業服務需求旺盛,以支持不斷增長的生物製劑和細胞療法研發管線。 2026年4月,加拿大政府慷慨投資5,000萬美元,支持位於阿爾伯塔省埃德蒙頓的加拿大關鍵藥物計畫(CCDI),以增強國內藥品生產能力。這筆資金將有助於應用藥物創新公司(Applied Pharmaceutical Innovation)和阿爾伯塔大學建造關鍵藥物生產中心,實現基本藥物的大規模生產,預示著臨床前CRO市場前景光明。

亞太市場洞察

預計2026年至2035年間,亞太地區臨床前CRO市場將實現最快成長。該地區在該領域的成長主要歸因於慢性病盛行率的上升,以及毒理學、生物分析、藥物代謝和藥物動力學研究外包給高品質的區域供應商。中國、印度和日本等主要中心城市正經歷加速成長,這得益於政府的支持性政策、先進技術(例如人工智慧/雲端運算)的應用,以及包括用於腫瘤研究的患者來源類器官和異種移植模型在內的專業服務。根據2025年12月公佈的政府數據,澳洲的研發稅收優惠計畫是政府資助創新的最大槓桿,該計畫由澳洲稅務局 (ATO) 和工業、科學與資源部聯合管理。該計劃鼓勵企業進行研發活動,從而提升整個經濟的競爭力和生產力。該計畫將研發支出門檻提高至1.5億美元,並加強了反避稅規則。

國內醫藥研發投入的不斷增長、生物製劑和細胞療法開發需求的日益旺盛以及監管標準的現代化,共同推動了中國臨床前CRO市場的發展。中國市場的成長得益於監管政策的調整,這些調整與國際標準接軌,鼓勵企業將非核心研發活動外包,以提高效率並加速藥物發現。 2025年10月,國家藥品監督管理局推出了30天快速臨床試驗審批通道,與現有的60天預設審批制度相輔相成,旨在加速創新藥物的研發。該通道遵循ICH標準,要求儘早進行風險管理規劃,並加強申辦者、研究者和倫理委員會之間的協作,從而在速度和安全性之間取得平衡。因此,這些監管支持表明,中國正在加強其臨床前和臨床研究生態系統,加速IND申報流程,並日益依賴CRO服務以加速藥物研發。

印度的臨床前CRO市場正呈指數級增長,成為藥物發現、毒理學測試和生物分析的重要中心。在製藥公司外包需求增加的推動下,主要參與者正在採用人工智慧和專業建模等先進技術來加速研發。 2026年3月,《藥物化學雜誌》報道稱,印度長期以來被譽為“世界藥房”,也是仿製藥和疫苗領域的全球領導者,如今,CRO正成為重要的創新合作夥伴。來自製藥業的人才流動和在職學習使CRO能夠支持生物技術公司和學術界推動新型候選藥物的研發。同時,CRO在營運效率、端到端能力以及與全球合作夥伴關係、學術界和政府計畫的整合方面也蘊藏著巨大的機遇,從而對臨床前CRO市場的成長和影響力產生了積極影響。

歐洲市場洞察

預計在所討論的時間範圍內,歐洲臨床前CRO市場將顯著成長。該地區市場成長的主要驅動力是不斷增加的藥物研發支出、對先進治療研究日益增長的需求以及對專業毒理學和生物分析服務的需求。自2022年1月起生效的歐洲臨床試驗法規,統一了成員國和歐洲經濟區國家的臨床試驗評估和監管。該法規引入了臨床試驗資訊系統(CTIS),允許申辦方提交單一的線上申請以進行多國試驗,從而提高效率、透明度和受試者安全。過渡期於2023年1月結束,此後CTIS成為新試驗的強制性要求。到2025年1月,所有根據舊指令進行的試驗均已符合新法規,這標誌著歐洲在促進更大規模的合作研究方面邁出了重要一步。

對先進生物製劑和高品質GLP合規服務日益增長的需求是推動德國臨床前CRO市場發展的若干因素。重塑德國市場的關鍵趨勢包括:高度重視個人化醫療、腫瘤學以及採用複雜的非動物試驗模型,同時對mRNA療法專業服務的需求也不斷增長。 2026年4月,Dynamic42 GmbH與EPO Berlin-Buch達成策略合作,共同致力於將晶片器官技術整合到膠質母細胞瘤的臨床前研究中,以提高轉化相關性。透過將Dynamic42的血腦屏障晶片模型與EPO在轉化腫瘤學和患者來源腫瘤材料方面的專業知識相結合,該合作旨在產生更多與人體相關的數據,並減少後期藥物研發的失敗。因此,此類合作將使CRO成為能夠提供更具預測性數據並減少後期藥物研發失敗的創新合作夥伴。

英國的臨床前CRO市場正以驚人的速度成長,這得益於其卓越的學術水平、轉化研究網絡以及有利的監管環境。英國也受惠於其對早期創新階段的重視,尤其體現在大學、生技新創公司和專注於細胞和基因療法等複雜療法的CRO之間的合作。根據英國政府2025年10月公佈的數據,英國透過人工智慧驅動的工具和監管改革,將臨床試驗審批時間從91天縮短至41天,讓患者更快獲得挽救生命的治療。英國藥品和保健產品監管署(MHRA)的風險比例審批方法、數位化儀錶板和人工智慧合規性檢查工具,在確保安全標準的同時,簡化了審查流程。因此,這些變革增強了英國在全球研究領域的吸引力,實現了試驗流程的現代化,並使其成為臨床創新領域的領導者,從而使其成為臨床前CRO市場成長的理想之地。

臨床前CRO市場主要參與者:

- 查爾斯河實驗室國際有限公司(美國)

- Labcorp藥物研發(美國)

- 藥明康德股份有限公司(中國)

- Eurofins Scientific SE(盧森堡)

- ICON plc(愛爾蘭)

- Evotec SE(德國)

- Medpace Holdings, Inc.(美國)

- 賽默飛世爾科技(PPD)(美國)

- Parexel International Corporation(美國)

- SGS SA(瑞士)

- 英國RSSL

- ERBC(義大利)

- Crown Bioscience(美國)

- 渦輪機(荷蘭)

- 美納里尼生物技術(義大利)

- X-Chem(美國)

- QPS(美國)

- Ryght AI(美國)

- Intertek集團有限公司(英國)

- 北京藥明康德有限公司(中國)

- JOINN 實驗室(中國)

- Inotiv公司(美國)

- Syngene International Limited(印度)

- Jubilant Biosys Limited(印度)

- Frontage Laboratories, Inc.(美國)

- Altasciences 公司(加拿大)

- CMIC控股有限公司(日本)

- 諾沃泰克(澳洲)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 查爾斯河實驗室國際公司是該領域最具影響力的企業之一,提供從早期發現到安全性評估和IND申報研究的全方位服務。同時,該公司多年來透過收購和設施擴建,建立了強大的全球佈局,致力於成為生物製藥客戶的端到端合作夥伴。

- Labcorp藥物研發公司也是該領域的佼佼者,提供全面的非臨床和臨床前服務以及臨床開發能力。此外,該公司還利用其規模、數據能力和全球基礎設施,為包括毒理學和生物分析服務在內的複雜研究提供支援。

- 藥明康德是一家全球領先的合約研究組織(CRO),以其涵蓋藥物發現、臨床前試驗和生產的廣泛服務組合而聞名。公司持續投資先進技術和產能擴張,以滿足日益增長的研發外包服務需求,尤其是在生物製劑、細胞和基因療法領域。

- Eurofins Scientific是一家全球性實驗室網絡,提供臨床前測試、生物分析和安全性評估服務。公司分散式且高度專業化的實驗室架構使其能夠滿足多個治療領域內不同客戶的需求。

- Syngene International是一家總部位於印度的知名合約研究組織(CRO),為全球製藥和生物技術公司提供一體化的藥物發現和臨床前服務。此外,該公司正透過專注於生物製劑、毒理學和轉化研究,拓展其基礎設施和合作夥伴關係,以鞏固其在全球外包領域的地位。

以下是一些在全球臨床前CRO市場運營的主要參與者名單:

臨床前CRO市場集中度適中,由Charles River、Labcorp和藥明康德等全球領導企業、亞太和歐洲的區域專業公司主導。該領域的競爭主要由綜合服務、技術能力和地理擴張所驅動。同時,臨床前CRO市場的主要先驅正積極採用以人工智慧為基礎的藥物發現工具、先進的體外模型和類器官平台,旨在提高效率和轉化準確性。他們採取的策略性措施包括併購、與生技公司建立合作關係以及擴大符合GLP規範的設施,尤其是在印度和中國等成本效益較高的經濟體。 2025年9月,RSSL和ERBC建立了策略合作夥伴關係,將臨床前安全性和法規知識與GMP分析能力結合,以提供無縫銜接的端到端藥物開發支援。

臨床前CRO市場企業格局:

最新動態

- 2026年4月, Crown Bioscience與Turbine合作,將基於人工智慧的電腦模擬預測與腫瘤類器官驗證相結合,為轉化腫瘤學研究創建了一個互聯的工作流程。此次合作將預測建模與實驗驗證相結合,以提高預測準確性。

- 2025年12月, ERBC與Menarini Biotech達成策略合作,旨在透過整合CRO-CDMO模式,簡化從臨床前研究到首次人體試驗的生物製藥開發流程。此次合作旨在加速IND申報準備速度,減少開發瓶頸,並實現經濟高效的臨床階段過渡。

- 2025年10月,查爾斯河實驗室宣布與X-Chem公司建立合作關係,將X-Chem公司擁有的包含150億種化合物的DNA編碼化合物庫與查爾斯河實驗室的先導化合物篩選技術結合。此次合作將打造從先導化合物發現到先導化合物優化的無縫工作流程,加速生物製藥客戶的早期藥物研發進程。

- 2025年1月, QPS與Ryght AI達成合作,Ryght AI成為QPS在全球優化和自動化臨床試驗的獨家人工智慧合作夥伴。同時,QPS在17個國家的750個研究中心也加入了Ryght研究網絡。此次合作將Ryght的生成式人工智慧技術與QPS的臨床專業知識結合,旨在簡化研究中心的選擇、受試者招募和工作流程。

- Report ID: 8530

- Published Date: Apr 23, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。