2025-2037 年全球市場規模、預測與趨勢亮點

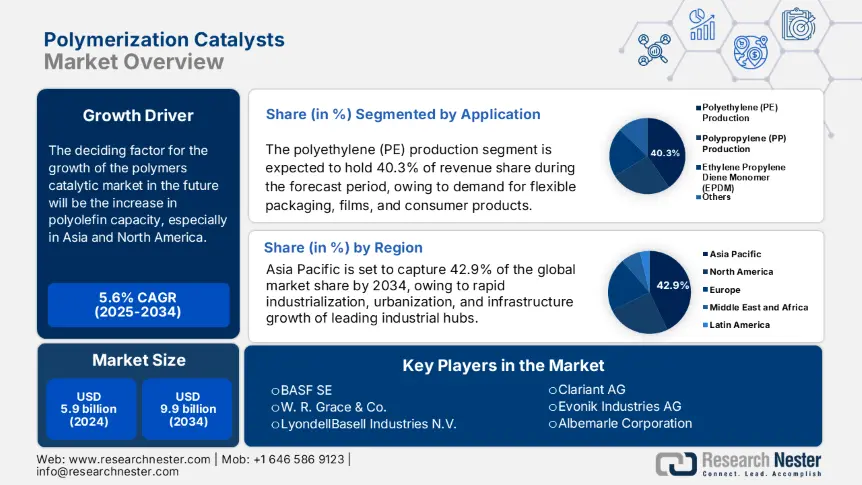

聚合催化劑市場的規模在 2024 年將超過 33.5 億美元,預計到 2037 年將超過 65.6 億美元,在預測期內(即 2025 年至 2037 年)複合年增長率將超過 5.3%。到 2025 年,聚合催化劑的產業規模預計將達到 35 億美元。

市場的成長可歸因於聚丙烯、聚乙烯和聚氯乙烯等聚合物樹脂產量的增加,為提高聚合催化劑品質和降低成本而進行的廣泛研究,以及越來越多地使用催化劑來生產塑膠材料。此外,自COVID-19大流行爆發以來,外科口罩和N95口罩的需求顯著激增。 2020年,光是美國的N00395口罩產量就顯著增加。 1月口罩評估價值超過4,400萬隻,年底增長至1.78億隻。預計這將推動用於製造這些口罩的聚合催化劑的生產,從而預計在不久的將來為市場參與者提供利潤豐厚的機會。

聚合催化劑產業:成長動力與挑戰

成長動力

- 全球聚合物樹脂產量不斷增加

- 增加研發活動以提高聚合催化劑的品質

挑戰

- 聚合催化劑的製造成本較高

聚合催化劑市場:主要見解

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024年 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

5.3% |

|

基準年市場規模(2024 年) |

33.5億美元 |

|

預測年度市場規模(2037 年) |

65.6億美元 |

|

區域範圍 |

|

聚合催化劑細分

聚合催化劑市場按催化劑分為齊格勒-納塔催化劑、鉻催化劑、過氧化物催化劑、單中心催化劑等,其中,由於多種應用中對這些催化劑的需求不斷增長,以及它們的特性(包括對分子量和高立構規整度的顯著控制),預計齊格勒-納塔催化劑將在聚合催化劑市場中佔據最大份額。除此之外,預計越來越多地使用齊格勒-納塔催化劑來生產不同類型的商用聚乙烯,也將在未來幾年推動該細分市場的成長。此外,根據製造工藝,氣相工藝部分被評估為佔據最大的市場份額,因為該工藝具有成本效益,因為它不需要任何類型的液體稀釋劑,因此無需從反應器中去除任何殘留催化劑。

我們對全球市場的深入分析包括以下細分市場

|

由 Catalyst |

|

|

依類型 |

|

|

依製造流程

|

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

聚合催化劑產業 - 地區概況

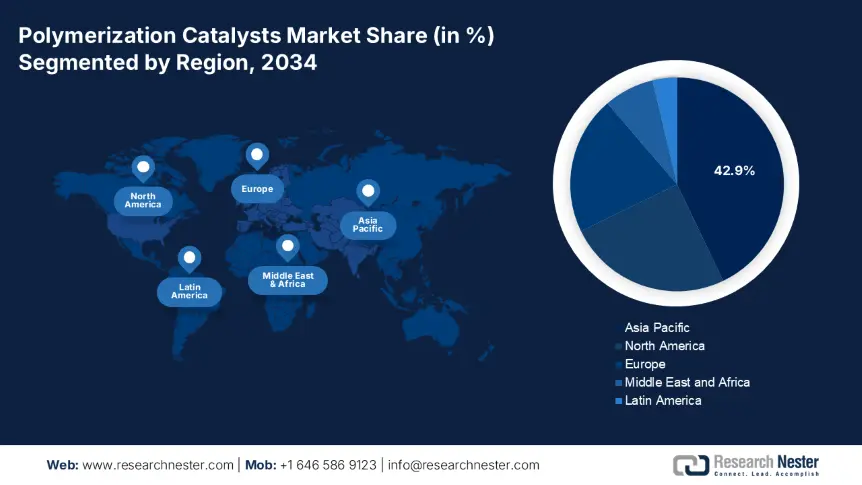

根據地理分析,聚合催化劑市場分為北美、歐洲、亞太地區、拉丁美洲和中東等五個主要區域。非洲。由於印度和中國等國家聚烯烴消費量的增加以及中國和韓國聚丙烯產量的增加,預計到 2037 年,亞太地區工業將佔據最大的收入份額。此外,化學品、水泥、紡織品、電子產品和玩具等塑膠產品製造的成長預計也將推動該地區的市場成長。 2020 年,該國生產了超過 650 萬噸塑膠。此外,政府在該地區建立塑膠園區的舉措不斷增多,預計也將推動未來幾年的市場成長。

主導聚合催化劑領域的公司

- W R 格蕾絲與公司

- 公司概覽

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域業務

- SWOT 分析

- 利安德巴塞爾工業控股有限公司

- 三井化學公司

- Univation Technologies, LLC

- 中國石油化學集團公司(中石化)

- 蔚山 PP 有限公司

- 泉州遠洋化工有限公司

- 曉星維納化學有限公司

- 高級全球投資公司

- 東邦鈦業有限公司

最新動態

· 2021 年 4 月 8 日:利安德巴塞爾位於德國韋瑟靈的聚合物工廠獲得了國際永續發展和碳認證 (ISCC) PLUS 認證,這是最大的永續發展認證之一。

- Report ID: 3102

- Published Date: Sep 03, 2024

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

聚合催化劑 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。