市場概況

氧氣治療市場包括用於容納並向呼吸功能受損患者的呼吸系統輸送特定濃度的氧氣或幫助傷口癒合和其他需要額外供氧的應用的產品。北美及歐洲氧療市場2019年達到3,14,098萬美元,預計到2028年將達到60,7388萬美元,在預測期(即2021-2028年)各地區的複合年增長率為7.60%。市場的成長主要歸因於該地區對各種呼吸照護醫療設備的需求不斷增長。

目前,氧氣治療設備正用於治療各種健康疾病,例如慢性阻塞性肺病(COPD)、氣喘等。這些呼吸系統疾病的盛行率不斷上升,促進了氧氣治療市場的擴大。此外,技術先進的氧療設備的開發也有望推動市場成長。此外,製造商和醫療保健提供者之間日益加強的合作預計也將推動未來幾年對先進氧氣治療產品的需求。

此外,技術創新、醫學界對開發早期治療產品的意識不斷提高等各種因素導致對這些產品的需求增加。此外,改變政府措施以改善偏遠地區醫療資源的可用性和可近性也導致患者在早期階段獲得呼吸照護。

2018-2028 年區域成長亮點

北美在 2019 年佔有重要的市場份額,預計在預測期內將主導市場。該地區的成長可歸因於政府和私人實體對醫療保健的投資增加,以維持醫療機構提供的最高品質的照護。美國是推動該地區成長的主要國家,2019年市值達15.860億美元,預計在預測期內複合年增長率為7.95%。隨著越來越多地採用創新氧療技術改善整體生活質量,預計市場將在預測期內成長。

此外,各醫療和生物醫學公司在呼吸健康領域的研發活動增加,以及北美慢性阻塞性肺病和氣喘等疾病適應症病例的增加,預計將進一步推動氧氣治療市場的發展。此外,隨著越來越多的最終用戶轉向先進技術來有效管理疾病適應症,以減少對醫藥產品的依賴,並透過適當的支持來提高整體生活質量,預計COVID-19 的爆發將對市場產生積極影響。關心。

與許多其他國家相比,美國的醫療保健基礎設施非常先進,擁有高可用性的醫療技術和最先進的設施,醫療保健領域的支出能力比全球任何其他國家都高。由於中美之間的地緣政治緊張局勢,美國目前的醫療保健支出正在改變。 2018年,美國共有醫院6,146家,入院人數36,353,946人次,總費用11,122億美元。

然而,其他因素,例如影響各種醫療產品貿易的各國地緣政治緊張局勢加劇、健康指標的不確定性和錯誤訊息的發生以及日益嚴重的內亂,預計將對產品需求和需求的有效平衡產生負面影響。供應。

由於德國、英國、法國和義大利等國家對氧氣治療的需求不斷增加,預計到 2028 年,歐洲市場規模將達到 24.853 億美元。據觀察,隨著各種支持性護理設備的出現,該地區對有效氧氣治療產品的需求不斷增加,以改善慢性阻塞性肺病和氣喘等疾病患者的整體呼吸健康。

市場區隔概要

按產品分類

依產品類型細分,市場分為氧源設備、供氧設備和高壓氧治療艙。其中,氧源設備領域目前需求最高。該細分市場在 2018 年佔據最大市場份額,為 67.97%,預計到 2020 年將佔據 22.8698 億美元的市場規模。預計該細分市場在預測期內的複合年增長率為 7.36% 。

多年來,氧源設備不斷發展,以解決與氧氣治療相關的挑戰。氧氣治療設備大致分為氧氣濃縮器、氧氣瓶和氧氣罐以及 PAP 設備。點擊下載樣本報告

制氧機用於為患有慢性阻塞性肺病(COPD)等肺部疾病的患者提供長期氧氣治療。根據世界衛生組織的數據,慢性阻塞性肺病是一種進行性危及生命的肺部疾病,在北美和歐洲國家的盛行率正在增加。

按指示

依適應症細分,市場分為慢性阻塞性肺病、氣喘、囊性纖維化、肺炎、呼吸窘迫症候群、阻塞性睡眠呼吸中止症等。其中,慢性阻塞性肺病領域目前產生的需求最高,2019 年市場規模為 12.0338 億美元,預計在預測期內複合年增長率為 8.22%。

慢性阻塞性肺病(COPD)是一種常見的呼吸道疾病,可進一步導致呼吸困難。吸煙被認為是此病的主要原因。據世界衛生組織稱,菸草每年導致約 800 萬人死亡,這進一步導致慢性阻塞性肺病 (COPD) 發病率不斷上升。

根據慢性阻塞性肺病全球倡議,呼吸系統疾病佔歐盟醫療保健預算直接成本的 6%,其中約 56% 歸因於慢性阻塞性肺病。這進一步造成了對先進氧療設備的需求激增,迎合了市場的擴大。

該市場主要由慢性阻塞性肺病患者高盛行率產生的持續需求所驅動。

按便攜性

根據便攜性,市場分為獨立設備和便攜式設備細分市場,其中獨立設備細分市場佔據最大市場,到2020 年將達到25.3201 億美元。預計該細分市場將以7.17% 的複合年增長率成長。時期。

獨立設備在北美和歐洲氧療市場佔最大份額。這些是固定設備,與便攜式設備相比,它們相對更大、更笨重。這些設備滿足了大型醫療機構的要求,與小型診所和其他機構的緊急情況相比,這些機構的呼吸系統疾病患者人數較多,通常需要更長的治療時間。

然而,就總氧氣輸出而言,這些設備由於其更大的儲存容量而每分鐘產生更多的氧氣。此外,它還提供持續的氧氣流,並在吸氣和呼氣過程中持續運作。

按分銷管道

根據分銷管道,市場分為線上和線下通路。氧氣治療產品更常透過線下銷售通路銷售。線上市場預計在預測期內將以更高的速度成長,複合年增長率為 8.14%,同時 2019 年市場規模為 7.6681 億美元。

儘管目前線上銷售通路正在快速成長,但大部分的市場是由直接從製造商或當地經銷商傳統的線下購買所驅動。此外,透過各種線上銷售管道交付假冒產品尤其令最終用戶擔憂。此外,線下商店還為買家提供折扣、批量或在特殊情況下甚至以批發價挑選合適的供應品。此外,客戶可以輕鬆地與銷售人員或醫療保健專業人員就醫療器材進行互動,這可以進一步使客戶做出適當的選擇。此外,除了集中器等資本設備產品外,銷售額的很大一部分來自可信賴的消耗品和一次性產品製造商產生的經常性收入。

按最終用戶

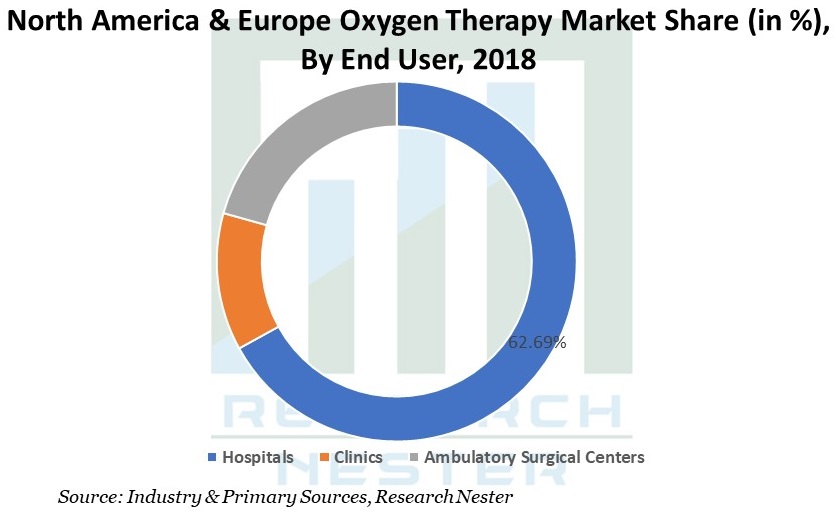

根據最終用戶,市場分為醫院、診所、門診手術中心等,其中醫院細分市場在 2018 年佔據 62.69% 的市場份額,以 21.0760 億美元佔據最大市場2020 年,預計在預測期內複合年增長率為7.31%。這主要是由於這些較大的設施的客流量較高,這些設施為需要高級護理的呼吸系統疾病提供專門護理。

與其他醫療機構相比,醫院的患者湧入量很高,因此對氧氣治療設備的需求很高。根據AHA統計,美國註冊醫院總數為5,534家,美國註冊醫院總費用為991,531.8百萬美元,這進一步預計將增加對氧氣治療設備的需求。此外,醫院還在研發方面進行了大量投資,預計隨後將為市場做出貢獻。

市場驅動因素與挑戰

成長指標

增加醫療支出

預計該地區老年人口的增加將增加對治療各種呼吸道疾病所需的先進產品的需求。根據美國國立衛生研究院的數據,慢性阻塞性肺病 (COPD) 是 65 歲及以上族群的第三大死因。此外,預計到2020年,60歲及以上年齡組的人口數量將超過5歲以下兒童的數量。呼吸系統疾病盛行率的不斷上升預計將進一步增加對先進醫療保健產品的需求,從而增加現有醫療保健基礎設施的壓力。各國越來越多地投資以改善患者的治療效果和整體生活品質。

醫療保健是北美和歐洲成長最快的行業之一。該地區各公共和私人公司不斷增長的醫療保健投資是氧氣治療市場的驅動力。根據醫療保險和醫療補助服務中心的數據,從2000 年到2018 年,美國國家醫療支出從13692 億美元增長到36494 億美元。患者護理方面的醫療支出從2010 年的0.3% 大幅增加到2018 年的2.4%。根據經合組織的數據,平均公共資金佔政府總支出的15%。

肺炎發生率增加

由於肺炎和其他呼吸道疾病的盛行率不斷增加,氧氣治療市場在過去幾年中出現了顯著增長。

此外,根據聯合國兒童基金會的數據,肺炎導致的兒童死亡人數比其他傳染病還要多,這使其成為全球關注的問題,因此美國和德國等高收入國家正在投資以最大限度地減少和有效管理風險。

這進一步造成了對氧氣瓶和其他設備的需求激增,預計這反過來將加速未來幾年的市場成長。除了肺炎外,慢性阻塞性肺病(COPD)、氣喘等其他呼吸系統疾病也導致對氧療設備的需求激增,從而推動市場成長。

增加研發和醫療保健支出

政府以及世界衛生組織等其他組織資助的各種國際研究項目的投資不斷增加,是加速市場成長的主要因素之一。

此外,由於老年人口增加、慢性病盛行率增加、醫療服務價格上漲等,北美和歐洲各國的醫療保健支出多年來逐漸增加。此外,研發領域投資的增加預計也將促進預測期內的市場成長。

根據 Health System Tracker 的數據,2017 年美國的健康支出增加了一倍多,達到 3.5 兆美元,其中包括醫療保健和健康相關活動的支出,包括公共和私人基金的支出。美國、德國、英國等國家先進的醫療基礎設施也預計有助於市場的成長。

不斷進步的技術

呼吸系統疾病的日益普及鼓勵各個製造商開發採用最新技術的先進產品。基於技術的治療目前正在不斷發展,因此產生了對先進治療解決方案的需求。最近,已經開發出多種產品用於不同臨床情況下的急性和呼吸衰竭的治療。目前,已經開發出各種創新技術,可以根據患者的需求自動調節氧氣流量。

例如,最近開發了一款名為 Respironics SimplyFlo 的產品,其大小約為中型便攜式氧氣機。技術的進步和資訊的使用將成為影響未來十年氧氣治療市場的驅動力。這將包括各種氧氣治療設備的進步。

越來越多的醫療機構正在採用高壓艙技術等先進技術,為有傷口癒合和其他臨床批准適應症特殊需求的患者提供先進護理。

挑戰

嚴格的監理政策

由於幾項嚴格的監管政策預計將對市場構成中等威脅,預計氧氣治療市場的參與者數量有限。此外,與氧療設備相關的成本限制預計也會對其在第四大市場的需求產生負面影響。

最新動態

2019 年 12 月:斐雪派克醫療保健有限公司 (Fisher & Paykel Healthcare Limited) 宣布與各縣 Manuka Health (CM Health) 建立 150 萬美元的合作夥伴關係,以便在 Middlemore 醫院提供臨床研究。

2020 年 3 月:由於全球大流行 COVID-19 的傳播,Invacare Corporation 對長期照護床和氧氣機的需求增加。此外,該公司致力於向業務部門分配適當的資源,這些部門的需求不斷增長,同時減輕了 COVID-19 的負面營運和財務影響。

- Report ID: 2674

- Published Date: Jan 31, 2023

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

北美和歐洲氧氣治療 市场报告范围

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家