不可吸收多絲縫合線市場展望:

2025年,不可吸收多絲縫線市場規模超過59億美元,預計到2035年將達到104.7億美元,在預測期(即2026年至2035年)內,複合年增長率約為5.9%。 2026年,不可吸收多絲縫線的產業規模預計為62.1億美元。

不可吸收多股縫線市場成長主要得益於其在外科手術中的廣泛應用,因為它可以長時間留在人體組織中。這類縫合線適用於癒合時間較長的組織或需要長期縫合的情況。不可吸收縫合線因其較高的抗拉強度和良好的操作性能而備受青睞。然而,即使是不可吸收縫合線也會隨著時間的推移而降解。常見的不可吸收縫線材料包括尼龍、聚酯(如Ethibond Excel)、絲線、不銹鋼和聚丙烯(如Prolene)。

這些縫線主要用於各種外科手術,例如胃腸外科、心血管外科和骨科手術。由於慢性病發生率的上升以及全球外科手術數量的增加,多股縫線的需求量很大。美國疾病管制與預防中心 (CDC) 的一項研究估計,全球每年進行超過 3 億例大型手術,其中超過 5,000 萬例發生在美國。這表明該行業預計將保持強勁的發展勢頭。

關鍵 不可吸收多股縫合線 市場洞察摘要:

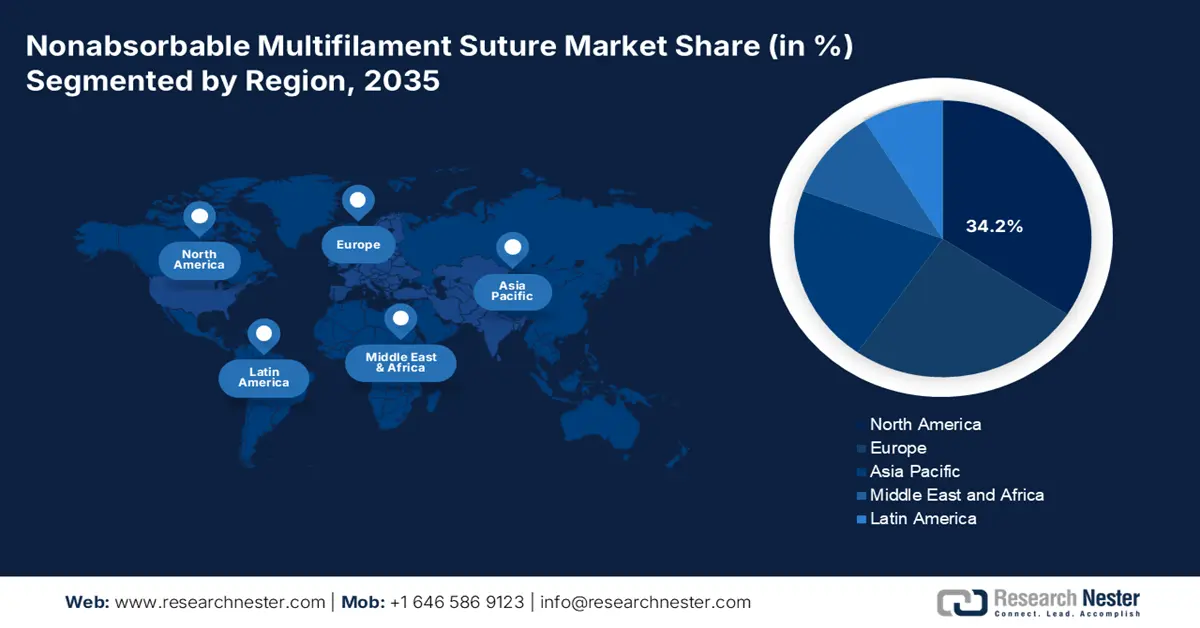

區域洞察:

- 預計到 2035 年,北美將佔據不可吸收多絲縫線市場近 34.2% 的份額,這得益於抗菌縫線生產的擴張和強大的醫療保健能力。

- 預計到 2035 年,歐洲將佔據相當可觀的市場份額,這主要得益於外科手術量的增加和人們對微創技術的日益青睞。

細分市場洞察:

- 到 2035 年,絲線縫線在不可吸收多絲縫線市場中將佔據 33.1% 以上的份額,這主要得益於醫療專業人員對絲線縫線的日益普及。

- 預計到 2035 年,眼科手術領域將佔據相當大的份額,這得益於外科醫生在眼科手術中對不可吸收多絲縫合線的依賴。

主要成長趨勢:

- 慢性病盛行率不斷上升

- 技術進步

主要挑戰:

- 來自替代品的競爭

- 材料成本高

主要參與者:美敦力、SERAG-WIESSNER GmbH & Co. KG、B. Braun SE、WL Gore & Associates Inc.、AgnThos AB、Zeus Industrial Products Inc.、Aurolab、Arthrex Inc.、Dolphin Sutures、Lotus Surgicals Pvt. Ltd.

全球 不可吸收多股縫合線 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 59億美元

- 2026年市場規模: 62.1億美元

- 預計市場規模:到2035年將達到104.7億美元

- 成長預測: 5.9%

關鍵區域動態:

- 最大區域:北美(到2035年佔34.2%的份額)

- 成長最快的地區:歐洲

- 主要國家:美國、中國、德國、日本、英國

- 新興國家:印度、巴西、韓國、墨西哥、阿拉伯聯合大公國

Last updated on : 3 December, 2025

不可吸收多絲縫合線市場-成長驅動因素與挑戰

成長驅動因素

- 慢性病盛行率不斷上升:糖尿病和心血管疾病等常需手術治療的慢性病日益普遍。隨著手術量的增加,對可靠縫合線的需求也隨之成長。由於不可吸收多股縫線高效且適用於各種外科手術,因此是最佳選擇。世界衛生組織指出,心血管疾病是全球首要死因,凸顯了人們對高效外科治療方案日益增長的需求。老年人口的成長也帶動了手術量的增加,進一步推動了不可吸收多股縫線的市場需求。預計到2040年,光是美國就有8,000萬65歲以上的老年人,高於2020年的5,400萬人。

- 技術進步:塗層和縫合材料的技術發展也顯著推動了不可吸收多股縫合線市場的擴張。製造商致力於研發性能更優的縫合線,例如提高生物相容性、抗拉強度和降低感染風險。抗菌和抗發炎塗層等縫合線塗層創新技術因其能夠加速傷口癒合和降低手術部位感染風險而日益普及。這些技術進步使得不可吸收縫線在各種外科手術中得到更廣泛的應用,並改善了手術效果。隨著醫療專業人員不斷尋求提升患者療效和滿意度,對專門針對特定手術需求而設計的縫合線的需求也日益增長。

挑戰

- 來自替代療法的競爭:來自替代傷口閉合技術(例如醫用膠水、縫合釘和尖端傷口護理產品)日益激烈的競爭是主要障礙之一。這些替代療法具有許多優勢,包括癒合速度更快、疤痕更少,這可能會減少對傳統縫合線的需求。這加劇了不可吸收多絲縫合線市場的競爭,並引入了更多替代療法,阻礙了市場成長。

- 材料成本高:由於高檔縫合材料價格昂貴且產品審批監管標準嚴格,市場參與者可能面臨許多困難。醫療保健系統日益重視成本控制,尤其是在消費者對價格敏感的國家,這可能會影響高價縫合材料的使用。

不可吸收多絲縫合線市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.9% |

|

基準年市場規模(2025 年) |

59億美元 |

|

預測年份市場規模(2035 年) |

104.7億美元 |

|

區域範圍 |

|

不可吸收多絲縫合線市場細分:

產品類型細分市場分析

預計到2035年,絲線縫線將佔據不可吸收多絲縫線市場33.1%以上的份額,這主要歸功於醫師對絲線縫線使用量的持續成長。絲線縫合線以其絲滑的質地和手術操作的便利性而聞名。這些特性使其成為市場上最受歡迎的縫線類型,也是許多醫療專業人員的首選。

聚酯縫合線以其高抗拉強度和耐久性而聞名,是長期手術應用的理想選擇。當需要長期支撐時,骨科和一般外科手術經常使用這類縫線。骨科手術數量的不斷增長以及對長效縫合材料需求的日益增長,有望推動聚酯縫合線市場的穩定成長。為了滿足外科醫生不斷變化的需求,製造商正致力於研發性能更優的聚酯縫合線,例如提高結節強度並減少組織牽引。

由於聚丙烯縫線具有組織反應性低、抗感染能力強等優點,其應用越來越廣泛。鑑於骨科和心血管手術感染風險較高,這些縫合線常用於此類手術。聚丙烯縫線在結節安全性和操作便利性方面表現較佳,因此越來越受歡迎。隨著外科手術技術的進步,以及旨在提升其性能的持續研發投入,預計對聚丙烯縫線的需求將進一步成長。

尼龍縫線是另一大競爭對手,在不可吸收多股縫線市場佔有較大份額。這些縫合線以其彈性和柔韌性而聞名,因此適用於各種組織和外科手術。尼龍縫線在各種醫療環境中的廣泛應用凸顯了其在業界的重要性。

預計不可吸收多股縫合線的市場將在各個領域持續擴張和變化。不可吸收多股縫線的未來發展將受到材料特性、使用便利性和特定醫療需求等因素的影響,而這些因素也將隨著醫療專業人員的偏好而不斷增長。

應用細分市場分析

受醫療保健領域應用日益廣泛推動,不可吸收多功能縫線市場預計在預測期內將顯著成長。到2035年,眼科手術領域可望佔據相當大的市場。這表明,用於眼科手術的縫合線在行業中佔據了很大的份額。由於其獨特的性能,眼科醫生在眼科手術中傾向於選擇不可吸收多股縫合線。

不可吸收縫線對於骨科手術至關重要,包括關節置換、骨折修復和韌帶重建等。骨關節炎和運動傷害等骨科疾病的日益普遍,推動了對不可吸收縫線和相關手術的需求。隨著新型縫線材料和技術的不斷研發,手術效果和恢復時間不斷縮短,預計骨科手術用不可吸收縫線的市場將逐步成長。

隨著外科手術數量和心血管疾病發生率的上升,心血管手術在不可吸收多股縫線市場中佔據了相當大的份額。在這些手術中,不可吸收縫合線至關重要,因為它們能夠提供成功縫合傷口所需的強度和耐久性。預計微創治療的日益普及和外科技術的進步將持續推動心血管手術對不可吸收縫線的高需求。

神經外科手術對不可吸收多絲縫合線市場產生了顯著影響,並佔據了相當大的份額。這表明,許多神經外科醫生在神經系統手術中更傾向於使用不可吸收多絲縫合線。選擇這些縫合線是因為它們能夠提供精細神經外科手術所需的精確性和可靠性。

不可吸收多股縫線市場預計將在神經外科、心臟外科、骨科和眼科手術等多個領域持續擴張。不同手術的具體需求、縫合的可靠性以及醫療專家的決策都將影響這一成長。預計未來幾年,不可吸收多股縫線將繼續廣泛應用,並不斷發展以滿足各種外科手術不斷變化的需求。

我們對全球不可吸收多絲縫合線市場的深入分析涵蓋以下幾個面向:

產品類型 |

|

應用 |

|

最終用戶 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

不可吸收多絲縫合線市場-區域分析

北美市場洞察

預計到2035年,北美不可吸收多絲縫線市場將佔據約34.2%的市場。該市場的主要驅動力來自醫療保健行業以及抗菌縫合線生產的激增。慢性病高發、先進的醫療設施以及眾多重要市場參與者的存在是推動該行業的關鍵因素。在預測期內,該地區預計將繼續保持穩定的複合年增長率。

美國憑藉其強大的研發能力和對藥品的高需求,在醫療器材領域處於領先地位。由於人們越來越重視病患安全和手術效果,高品質縫線的需求量很大,這為不可吸收多股縫線市場的參與者提供了開發具有更高品質新產品的機會。

PremiCron是一種不吸收性聚酯纖維編織塗層縫合線,由B. Braun SE公司首創。 PremiCron適用於軟組織縫合,以促進傷口邊緣的自然癒合。在普通外科、心血管手術以及重建和整形外科等需要時,可使用不吸收性縫線。 PremiCron適用於所有成年男女患者,無任何禁忌症。

另一方面,在加拿大,不可吸收多股縫線主要應用於強勁的醫藥市場需求、完善的製造業以及不斷改進的縫線生產流程。該地區慢性病發病率高,醫療保健系統完善,這推動了外科手術的需求,進而也帶動了對不可吸收縫合線的需求。外科技術的進步和微創手術的日益普及有望繼續保持加拿大不可吸收多股縫線市場的穩定成長。

由美敦力公司推出的Dermalon單絲尼龍縫線是一種惰性、不可吸收且無菌的外科縫合線,與其他尼龍縫合線相比,其藍色染色使其更易於辨識。 Dermalon縫線廣泛應用於各種軟組織手術,包括心血管手術、眼科手術和神經外科手術。

歐洲市場洞察

受外科手術需求成長和微創手術方式日益普及的推動,歐洲不可吸收多股縫線市場正經歷顯著的變革,並以可觀的複合年增長率快速擴張。該地區慢性病盛行率的上升和醫療基礎設施的完善也推動了市場需求的成長。

英國預計將成為不可吸收多股縫線市場成長最快的國家。這一增長主要歸因於醫療保健成本的上升、醫療旅遊的蓬勃發展以及人們對複雜外科技術的日益了解。 KRUUSE Silk 是一種多股、無菌、不可吸收的天然縫線。 KRUUSE Silk 縫線會引起組織發炎反應,隨後纖維結締組織會逐漸包覆縫合線。如果懷疑或確診對絲線過敏,則停用。

預計德國市場將逐步成長,這得益於外科手術方法的改進和微創手術的日益普及。此外,旨在降低醫療成本和提高醫療服務可近性的政府扶持計畫和政策,預計也將促進該地區不可吸收多股縫線市場的擴張。聚酯縫合線是一種多股編織聚酯縫合線。矽膠塗層可減輕編織縫合線常見的鋸齒效應。它易於操作,並已證實具有良好的線性和結節拉伸強度,以及在組織中最佳的滑動性能。它主要用於顎面外科、神經外科、縫合維持和耳鼻喉科手術。

不可吸收多絲縫合線市場參與者:

- 美敦力

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- SERAG-WIESSNER GmbH & Co. KG

- B. Braun SE

- WL Gore & Associates, Inc.

- AgnThos AB

- 宙斯工業產品公司

- 奧羅拉布

- Arthrex公司

- 海豚縫線

- 蓮花外科私人有限公司

不可吸收多絲縫合線市場的領導者不斷投入研發,創新並生產新產品,以維持產業競爭優勢。大多數重要企業正透過在國內外新建生產基地,策略性地擴大其地域覆蓋範圍。投資、生產、擴張、分銷協議、合作夥伴關係、新設機構、併購等都是企業在不可吸收多絲縫合線市場實現可持續成長的長期策略。

最新動態

- 2024年6月, Meril Life Sciences Pvt. Ltd.推出了FILASILK™縫合線,該產品具有優異的操作性能,可確保傷口牢固閉合。它是一種編織塗層縫合線,不可吸收,由天然蠶絲纖維製成。該產品具有良好的結節安全性和出色的操作性能。

- 2020年11月, BDH醫療用品有限公司推出了DemeSILK,這是一種由有機蛋白絲素蛋白製成的無菌、不可吸收外科縫合線。絲素蛋白源自家蠶(Bombyx mori,屬於蠶科)。此縫合線採用編織工藝,可選擇是否連接縫合針。產品配備多種類型的縫合針和不同長度的縫合線。 DemeSILK縫線符合美國藥典對不可吸收外科縫線的所有標準。

- Report ID: 7577

- Published Date: Dec 03, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。