天然氣儲存市場展望:

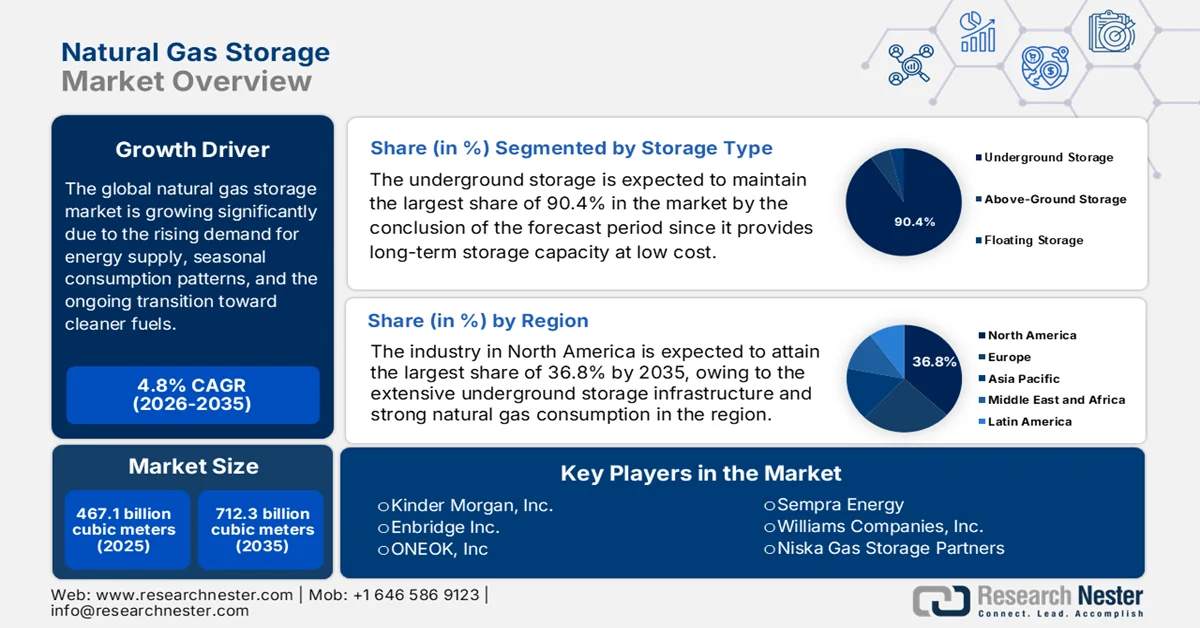

2025年天然氣儲存市場規模為4,671億立方米,預計到2035年底將達到7,123億立方米,在2026年至2035年的預測期內,複合年增長率為4.8%。 2026年,天然氣儲存產業規模估計為4,895億立方公尺。

由於能源供應需求不斷增長、季節性消費模式以及向清潔能源的持續轉型,天然氣儲存市場預計將持續成長。在此背景下,營運商在關鍵區域管理天然氣的注入和提取,以保障供應可靠性和市場穩定性。美國能源資訊署 (EIA) 的官方統計顯示,2020 年至 2025 年,美國天然氣出口強勁成長,到 2025 年將達到 89,731.94 億立方英尺。其中,透過管道出口到加拿大和墨西哥的天然氣量為 34,649.07 億立方英尺,而液化天然氣 (LNG) 出口量則飆升至 5,5081.75 億立方英尺,供應包括歐洲和亞太地區在內的多個國際市場。同時,截至 2025 年 10 月,歐洲天然氣儲存量已達 83%,相當於 850 億立方米,高於 4 月的 34%,這主要得益於夏季協調注入的 500 億立方米天然氣。

美國天然氣出口及價格(2020-2025 年)按類型劃分:管道運輸與液化天然氣

類型 | 2020 | 2022 | 2023 | 2025 |

出口總額 | 5,284,678 | 6,906,432 | 7,610,034 | 8,973,194 |

管道 | 2,894,329 | 3,040,787 | 3,266,561 | 3,464,907 |

液化天然氣 | 2,389,963 | 3,865,643 | 4,343,027 | 5,508,175 |

平均價格(美元/千立方英尺) | 3.70 | 9.64 | 5.45 | 6.04 |

來源:美國能源資訊署

2023年美國天然氣進出口(按管線和液化天然氣運輸)-關鍵統計數據

類型 | 目的地/出發地 | 2023年產量(十億立方英尺/日) | 與 2022 年相比的變化 |

液化天然氣出口 | 全球的 | 13.6(12月平均值) | +1.3 (+12%) |

管道出口 | 加拿大 | 2.8 | +0.2 (+7%) |

管道出口 | 墨西哥 | 6.1 | +0.5 (+8%) |

出口總額 | 我們 | 20.9 | +10% |

管道進口 | 加拿大 | 8.0 | -0.3 (-3%) |

液化天然氣進口 | 我們 | <0.1 | - |

來源:美國能源資訊署

此外,天然氣儲存市場的動態受到基礎設施建設、策略儲備管理和不斷演變的監管框架的影響。同時,持續的貿易流動透過影響供需平衡和推動跨境儲存需求,對市場產生影響。在此背景下,世界綜合貿易解決方案(WITS)指出,到2023年,挪威已成為全球領先的氣態天然氣供應國,其天然氣出口量幾乎佔歐洲總出口量的三分之一,凸顯了其在天然氣儲存市場的主導地位。比利時、亞塞拜然和法國緊追在後,各自貢獻了全球約10%至15%的天然氣供應量,而加拿大和美國則鞏固了北美在國際貿易格局中的地位。因此,這些主要出口國透過長期合約和靈活的交付安排相結合的方式,共同確保了全球大部分天然氣需求得到滿足。

2023年全球天然氣氣態出口量排名前十的國家-出口量與貿易額

國家 | 出口數量(公斤) | 交易價值(1000 美元) |

挪威 | 91,886,600,000 | 57,212,323.05 |

比利時 | 24,831,600,000 | 15,668,087.77 |

亞塞拜然 | 19,453,300,000 | 13,678,344.14 |

法國 | 18,301,000,000 | 10,978,704.36 |

加拿大 | 16,091,300,000 | 9,653,121.92 |

我們 | 12,838,300,000 | 7,701,647.25 |

英國 | 5,957,460,000 | 3,610,742.10 |

緬甸 | 5,730,870,000 | 3,437,929.67 |

德國 | 6,356,250,000 | 3,163,016.03 |

歐洲聯盟 | 3,889,780,000 | 3,042,933.12 |

來源: WITS

關鍵 天然氣儲存 市場洞察摘要:

區域亮點:

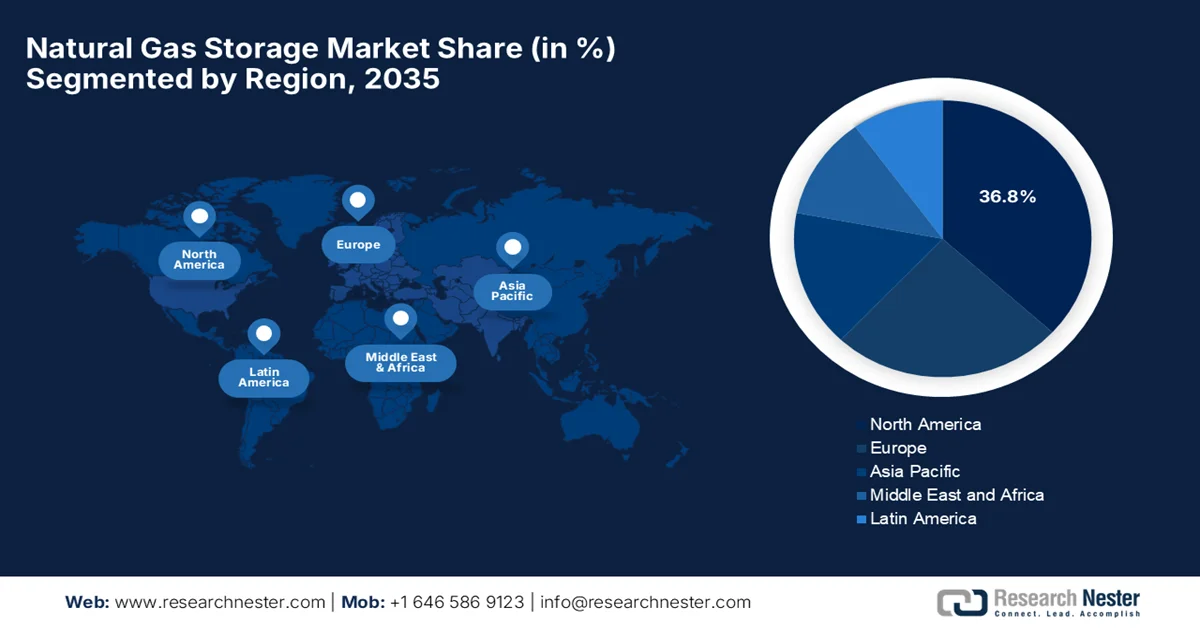

- 預計到2035年,北美天然氣儲存市場將佔據主導地位,市場份額達到36.8%,這主要得益於其廣泛的地下儲存基礎設施以及發電和供暖領域強勁的天然氣消費需求。

- 預計到2035年,亞太地區將迎來顯著成長,這主要得益於對地下儲能設施投資的增加以及向清潔能源的策略轉型。

細分市場洞察:

- 預計到2035年,天然氣儲存市場中地下儲存部分將佔據90.4%的份額,這主要得益於其能夠以相對較低的成本提供大規模、長期的儲存能力。

- 預計到2035年,季節性倉儲市場將佔據相當大的份額,這主要是由於需要應對不同季節的供需失衡問題。

主要成長趨勢:

- 全球天然氣需求不斷成長

- 能源安全和戰略儲備的必要性

主要挑戰:

- 地緣政治供應鏈中斷

- 複雜的監理合規

主要參與者:金德摩根公司、安橋公司、ONEOK公司、森普拉能源公司、威廉斯公司、尼斯卡天然氣儲存合作夥伴公司、森特里卡公司、優尼珀公司、E.ON公司、ENGIE公司、皇家孚寶公司、奧地利RAG公司、北美自由貿易協定公司、俄羅斯天然氣工業股份公司、Vermilion Energy公司、千代田株式會社、三星重株式會

全球 天然氣儲存 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 4,671億立方米

- 2026年市場規模: 4,895億美元立方米

- 預計市場規模:到2035年將達7,123億美元

- 成長預測:年複合成長率 4.8%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔36.8%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、俄羅斯、加拿大、德國

- 新興國家:印度、澳洲、日本、韓國、巴西

Last updated on : 12 March, 2026

天然氣儲存市場-成長動力與挑戰

成長驅動因素

- 全球天然氣需求不斷增長:天然氣消費量在發電、工業、居民和商業等各個領域持續成長。隨著需求的不斷攀升,儲氣設施對於平衡供需波動至關重要。國際能源總署報告顯示,截至2026年1月,全球天然氣需求預計將增加2%,液化天然氣(LNG)供應量預計將成長近7%。報告強調,投資動能強勁,超過900億立方公尺/年的液化產能已最終確定投資,其中美國佔比超過800億立方公尺。預計2026年,LNG供應量將成長超過400億立方米,增幅超過7%,這將支撐以中國和亞太新興經濟體為首的需求成長,從而惠及整個天然氣儲氣市場。

- 能源安全和戰略儲備的需求:各國政府和公用事業公司都在致力於建設儲氣設施,以應對供應中斷、地緣政治風險和極端天氣條件。在此背景下,儲氣設施在緊急情況或供應短缺時發揮緩衝作用,從而吸引更多先驅者在天然氣儲存市場佔有一席之地。 2025年3月,愛爾蘭政府批准了一項由國家主導的戰略性天然氣緊急儲備開發項目,旨在保障向再生能源轉型期間的能源安全。愛爾蘭政府表示,該儲備將採用浮式儲存再氣化裝置(FSRA)的形式,由愛爾蘭天然氣網路公司(Gas Networks Ireland)擁有,並確保符合區域標準。此外,該計畫定位為一項臨時性的緊急措施,旨在避免對化石燃料的依賴,同時保障家庭和企業的持續供應。

- 液化天然氣貿易和全球天然氣市場的成長:液化天然氣貿易的擴張增加了進出口終端附近對儲存設施的需求。此外,液化天然氣基礎設施需要儲槽、再氣化終端和緩衝儲存設施,這有利於整個天然氣儲存市場的發展。 2024年4月,能源經濟與金融分析研究所(IEEFA)發表的一篇文章指出,全球液化天然氣貿易正呈指數級增長,這主要得益於美國、卡達、俄羅斯和加拿大新建液化項目的推動。文章預測,到2028年,全球液化天然氣總產能預計將達到6.665億噸/年,比2024年增加40%。美國在2023年超越澳大利亞,成為全球最大的液化天然氣出口國,而中國則繼續保持全球最大液化天然氣進口國的地位,從而顯著推動了全球對天然氣儲存基礎設施的需求。

2023-2028年全球液化天然氣貿易擴張:各國進口、出口及產能成長情形

國家 | 2023年液化天然氣進口/出口 | 變化(同比) |

美國液化天然氣出口 | 92.3 百萬噸/年產能 | 全球領先的出口商 |

中國液化天然氣進口 | 390 立方厘米 | 年增 4% |

泰國液化天然氣進口 | - | 年增 34% |

新加坡液化天然氣進口 | - | 年增 30% |

卡達液化天然氣擴建項目 | 32 MTPA 北場東 | 第一階段 2025 年,第二階段 2030 年 |

來源:能源經濟與金融分析研究所

挑戰

- 地緣政治供應中斷:天然氣儲存市場對地緣政治事件(例如衝突和貿易問題)極為敏感,這些事件最終可能導致供應中斷並影響儲存利用率。例如,任何類型的區域衝突或對液化天然氣生產國的製裁都可能減少可進口量,從而增加維持較高儲存水平的壓力。另一方面,地緣政治不穩定會影響對動盪地區附近儲存項目的投資,從而增加營運商和投資者的風險感知。此外,這些供應中斷可能迫使企業緊急提取天然氣,從而改變長期規劃和營運策略。因此,依賴進口天然氣的國家面臨脆弱性,尤其是在需求高峰期,凸顯了建構具有韌性的儲存體系和多元化供應網路的重要性。

- 複雜的監管合規:天然氣儲存市場需要在複雜的多層監管框架下運作,這些框架因國家、地區和地方管轄區而異。在此背景下,營運商必須遵守環境、安全和報告標準,而這些標準要求建造和營運獲得多項批准。隨著法規不斷升級以應對排放、安全和公共衛生問題,合規成本不斷增加,專案工期也隨之延長。此外,任何審批延誤都可能阻礙天然氣儲存市場的擴張,尤其對中小型業者而言更是如此。同時,遵守多個管轄區的行政負擔也使跨境或區域性儲存設施的開發變得更加複雜。

天然氣儲存市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

4.8% |

|

基準年市場規模(2025 年) |

4671億立方米 |

|

預測年份市場規模(2035 年) |

7123億立方米 |

|

區域範圍 |

|

天然氣儲存市場細分:

儲存類型段分析

預計到預測期結束時,地下儲氣庫仍將佔據天然氣儲存市場90.4%的最大份額。其能夠以相對較低的成本提供大規模、長期的儲存能力是其主導的主要原因。各國依靠地下儲氣庫來平衡季節性供需,尤其是在冬季供暖季節。 2025年5月,美國能源資訊署(EIA)指出,2024年美國本土48個州的地下天然氣工作儲存容量增加,反映出各國越來越依賴儲氣庫來平衡能源需求。此外,已證實的尖峰儲存容量增加了1.7%(710億立方英尺),而設計工作儲存容量僅略微增加了0.1%(30億立方英尺)。因此,這些數據凸顯了在天然氣儲存市場環境不斷變化的情況下,地下儲氣庫在確保天然氣穩定供應方面持續發揮重要作用。

應用細分市場分析

在應用領域,預計到2035年底,季節性儲氣將佔據顯著份額。此細分領域的成長主要受不同季節供需失衡管理需求的驅動。此外,夏季、冬季居民和商業供暖需求不斷增長,以及工業用氣波動,都使得季節性儲氣在維持供應可靠性方面發揮著至關重要的作用。 2024年11月,中國政府宣布,由中石油冀東油田公司營運的中國首個海上天然氣儲存設施-南浦1號儲氣庫已開始向京津冀地區供應2024-2025暖氣季的天然氣。該儲氣庫總容量為18.14億立方米,旨在淡季儲存天然氣,並在冬季用氣高峰期釋放,為約350萬戶家庭提供3.5億立方米天然氣,從而惠及整個天然氣儲存市場。

最終用戶細分分析

預計公用事業公司將在天然氣儲存市場佔據可觀的收入份額。他們需要穩定的天然氣供應,才能為居民和商業用戶提供電力、暖氣和燃氣配送服務。 2025年10月,紐約州公共服務委員會確認,該州公用事業公司擁有充足的天然氣供應、輸送能力和儲存庫存,足以滿足居民和商業用戶冬季高峰期的需求。該委員會還指出,公用事業公司已對其大部分天然氣和電力需求進行了避險,並利用儲存和金融避險來降低價格波動。此外,這些措施確保了可靠的能源供應、冬季應對準備工作以及抵禦市場波動的能力,同時支持了用戶負擔能力計劃,因此預示著天然氣儲存市場前景樂觀。

我們對全球天然氣儲存市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

儲存類型 |

|

應用 |

|

最終用戶 |

|

地下儲藏室 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

天然氣儲存市場-區域分析

北美市場洞察

預計到2035年底,北美天然氣儲存市場將佔據全球36.8%的最大份額。該地區的成長主要得益於廣泛的地下儲存基礎設施以及發電和供暖領域強勁的天然氣消費需求。美國和加拿大境內大量的地下儲存設施也推動了該地區市場的持續成長。 2026年2月,美國能源部批准了切尼爾能源公司(Cheniere Energy)科珀斯克里斯蒂液化天然氣終端12%的出口擴建計劃,該計劃通過從8號和9號生產線增加0.47 Bcf/d的非自由貿易協定出口量來實現。這將使該終端的總出口能力達到4.45 Bcf/d,使其成為美國第二大液化天然氣出口計畫。此次擴建凸顯了美國在液化天然氣出口領域的領先地位,並有助於全球能源安全。同時,切尼爾能源公司將繼續推動經濟成長並確保可靠的液化天然氣供應,因此,天然氣儲存市場前景樂觀。

2021-2024年美國液化天然氣(LNG)設施與儲存能力趨勢

年 | 記錄數 | 在役 | 服務容量(千加侖) | 棄 | 廢棄容量(千加侖) | 已退休 | 已退役容量(千加侖) |

2024 | 185 | 181 | 62,559,109 | 2 | 23,300 | 2 | 1,850 |

2023 | 184 | 176 | 60,445,807 | 6 | 23,300 | 2 | 4,009 |

2022 | 183 | 175 | 60,151,665 | 8 | - | - | - |

2021 | 173 | 169 | 59,524,399 | 4 | 118,857 | - | - |

來源: PHMSA

應對價格波動和液化天然氣出口設施擴張的需求推動了美國天然氣儲存市場的成長。此外,平衡供需與高度季節性需求、氣候模式波動以及能源安全需求也促進了美國市場的成長。該行業正轉向基礎設施擴建,以適應這些結構性需求變化,確保能源供應的可靠性。截至2024年10月(數據來自美國能源資訊署2023年),美國天然氣消耗量接近32.5兆立方英尺(Tcf),占美國一次能源消耗總量的36%。其中,電力業佔比最大,達40%,其次是工業(32%)、居民(14%)、商業(10%)和交通運輸(4%)。此外,德州、加州、路易斯安那州、賓州和佛羅裡達州是天然氣消費大州,合計占美國天然氣總消費量的39%,主要用途是發電和暖氣。

加拿大天然氣儲存市場正經歷巨大的成長,這主要得益於加拿大西部沉積盆地天然氣產量異常豐厚,導致庫存水準居高不下。西海岸大型液化天然氣出口基礎設施的建設日益影響該產業,預計將改變區域需求和儲存利用模式。在此背景下,國際能源總署(IEA)報告稱,到2024年,天然氣將佔加拿大能源供應總量的40.2%,其中國內產量將達到7,485,652太焦耳(TJ),滿足該國150%的天然氣需求,而33.2%的產量用於出口。天然氣廣泛用於發電、暖氣和工業生產,貢獻了近16.4%的發電量和42%的終端消費者能源消耗。此外,該報告還指出,加拿大既依賴國內生產也依賴進口,其中管道和液化天然氣基礎設施為供應和貿易提供了支持。

亞太市場洞察

隨著亞太地區各國將能源安全置於首位,並尋求應對季節性需求波動,該地區的天然氣儲存市場正以顯著的速度成長。中國和澳洲等國正大力投資建造新的地下設施,主要目標是建立規模更大的戰略儲備。推動這一成長的因素是,發電和工業用途正從煤炭轉向更清潔的天然氣。國際能源總署(IEA)指出,2023年亞太地區天然氣供應量接近32,594,334太焦耳,佔其能源結構總量的11.1%,其中國內產量滿足了75.3%的需求,達到24,553,764太焦耳。中國在天然氣生產和消費方面均處於領先地位,其次是澳洲、日本和印度,而淨進口量佔天然氣總供應量的24.7%。液化天然氣(LNG)技術和管道為天然氣的進出口和區域能源安全提供了支援。

中國天然氣儲存市場的主要驅動力是逐步淘汰煤炭。目前,中國在新建地下儲氣設施方面處於世界領先地位,專注於開發枯竭的油氣田和高週轉率的鹽穴。此外,中國也在沿海液化天然氣接收站大力投資建造大型儲氣罐,以應對其龐大的進口量。天然氣儲存市場正從基礎基礎設施階段向更結構化的系統轉型,以平衡國內生產、來自俄羅斯的管道進口以及全球運輸。根據2024年5月公佈的政府數據,作為碳中和戰略的一部分,中國正高效擴建天然氣儲存網絡,目標是建設六個大型儲氣中心和約50個設施,總工作氣量超過1000億立方米。這項計畫由中國管網股份有限公司牽頭,旨在加強基礎設施建設,確保可靠的供應和能源安全,從而預示著天然氣儲存市場前景樂觀。

印度政府大力支持建造大規模地下儲氣庫,這正在推動印度天然氣整體儲存市場的發展。此舉也源自於印度提高天然氣在其能源結構中佔比的首要目標,尤其是在化肥、電力和城市燃氣配送領域。印度新聞資訊局(PIB)在2026年1月指出,印度已大幅擴展了其天然氣基礎設施,超過25,400公里的管道支持全國近100%的城市燃氣配送覆蓋率,另有10459公里管道正在建設中。統一管道價格等中游改革提高了天然氣的可負擔性,同時透過確保清潔烹飪、壓縮天然氣(CNG)交通和工業用途的可靠供應,加強了家庭和工業用氣的普及。這些努力,加上治理改革和與再生能源路徑的整合,鞏固了印度向以天然氣為基礎的低排放經濟轉型。

印度2023年液化天然氣(LNG)進口國分佈:貿易額與進口量

國家/地區 | 交易金額(千美元) | 數量(公斤) |

世界(總計) | 13,261,131.85 | 22,140,900,000 |

卡達 | 6,527,147.78 | 10,901,500,000 |

阿聯酋 | 2,231,903.76 | 3,044,820,000 |

我們 | 1,431,695.47 | 3,176,180,000 |

安哥拉 | 450,445.20 | 767,754,000 |

阿曼 | 448,696.52 | 810,383,000 |

奈及利亞 | 415,046.24 | 754,029,000 |

俄羅斯聯邦 | 296,400.34 | 421,676,000 |

喀麥隆 | 255,615.10 | 411,527,000 |

阿爾及利亞 | 221,861.64 | 347,671,000 |

澳洲 | 214,007.22 | 349,003,000 |

莫三比克 | 185,122.04 | 279,916,000 |

千里達及托巴哥 | 161,472.75 | 267,082,000 |

埃及,阿拉伯共和國 | 149,467.14 | 196,648,000 |

赤道幾內亞 | 144,654.90 | 217,897,000 |

幾內亞 | 46,410.64 | 69,107,200 |

比利時 | 37,688.42 | 64,213,900 |

中國 | 35,261.11 | 50,000,000 |

新加坡 | 8,235.58 | 11,489,100 |

來源: WITS

歐洲市場洞察

預計在所討論的時間範圍內,歐洲天然氣儲存市場將在全球產業中保持強勁地位。該地區的成長主要得益於其致力於維持高庫存水平,以緩衝全球供應波動。戰略法規對特定季節前的儲氣目標設定了強制性要求,這使得儲存從純粹的商業工具轉變為國家安全的重要支柱。 2025年9月,歐盟宣布了(EU) 2025/1733號法規,該法規修訂了(EU) 2017/1938號法規,旨在加強天然氣儲存在冬季前保障供應方面的作用,從而將儲存和充裝義務延長至2027年,同時允許靈活應對市場狀況。該法規旨在降低對俄羅斯天然氣的依賴,確保儲存利用的可預測性和透明度,並在能源安全與市場定價之間取得平衡,因此有利於促進整個區域天然氣儲存市場的成長。

德國天然氣儲存市場是該地區最具影響力的市場之一,而德國本身也是整個歐洲大陸的關鍵能源樞紐。德國已實施嚴格的聯邦法律,要求儲存設施在短缺期到來之前達到特定的蓄氣量。在此背景下,《清潔能源快訊》(Clean Energy Wire)在2026年3月報道稱,由於儲存水平仍然偏低,且地緣政治緊張局勢(尤其是伊朗衝突)推高了能源價格,德國正面臨著建立國家天然氣儲備的新壓力。此外,天然氣儲存業者協會INES建議建立至少78太瓦時(TWh)的策略性彈性儲備,以因應來自德國主要天然氣供應國挪威的管線供應中斷90天的情況。液化天然氣(LNG)接收站提供了額外的安全保障,但目前的儲存水準約為20%,這反映了系統的脆弱性,以及建立擬議儲備所需的22億至44億美元的成本。

區域監管框架和強制性儲存目標驅動法國的天然氣儲存市場。天然氣價格的波動以及成本優化的機會,激勵公共和私營部門高效管理存儲,從而重塑法國天然氣市場的成長格局。 2023年10月,美國能源資訊署(EIA)的官方統計顯示,截至2023年1月,法國已探明天然氣儲量為5,900億立方英尺(Bcf),但國內幾乎沒有乾天然氣生產。 2021年,法國乾天然氣消費量為15億立方英尺,完全依賴進口來滿足需求。報告指出,由於冬季氣溫異常偏暖以及俄羅斯入侵烏克蘭的影響,2022年的消費量下降。此外,GRTgaz公司主導法國全國的天然氣經銷市場,而垂直整合的公用事業公司EDF則是法國主要的天然氣替代供應商。

天然氣儲存市場主要參與者:

- 金德摩根公司(美國)

- 安橋公司(加拿大)

- ONEOK公司(美國)

- 森普拉能源(美國)

- 威廉斯公司(美國)

- Niska Gas Storage Partners(美國)

- Centrica plc(英國)

- 優尼珀股份公司(德國)

- E. ON SE(德國)

- ENGIE SA(法國)

- 皇家孚寶株式會社(荷蘭)

- RAG Austria AG(奧地利)

- 北美自由貿易協定(斯洛伐克)

- 俄羅斯天然氣工業股份公司(Gazprom)

- 硃砂能源(加拿大)

- 千代田公司(日本)

- 三星重工(韓國)

- 沃利有限公司(澳洲)

- Petronet LNG有限公司(印度)

- 木板路管道(美國)

- Vistra公司(美國)

- 國家石油公司(PETRONAS)(馬來西亞)

- 麥克德莫特國際有限公司(美國)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 金德摩根公司是北美最大的能源基礎設施公司之一,在天然氣儲存和運輸領域佔據著舉足輕重的地位。該公司大力投資擴大儲存能力、優化管道連接以及支援碳捕獲和氫能基礎設施等新興技術,以增強能源安全。

- 安橋公司是一家知名的能源基礎設施公司,在天然氣運輸和儲存領域擁有大量投資。該公司高度重視擴大地下儲氣能力、提高系統可靠性,並將低碳能源解決方案融入其營運中。

- Centrica plc是歐洲主要的天然氣儲存業者之一,其子公司 Centrica Storage 負責管理地下儲氣資產,用於平衡季節性需求並保障供應安全。此外,該公司也正在探索氫能儲氣基礎設施和再生能源整合,以支持英國的能源轉型。

- Uniper SE在德國、奧地利和英國經營多個地下儲氣設施。此外,該公司還擁有多個大型儲氣庫,這些儲氣庫與主要的天然氣交易中心相連,既支持國內消費,也支持跨境供應。

- 俄羅斯天然氣工業股份公司經營全球最大的地下天然氣儲存設施網路之一。該公司的儲存基礎設施旨在支援大規模天然氣生產和出口業務,尤其是在歐洲和亞洲。

以下是一些在全球天然氣儲存市場運營的主要參與者名單:

天然氣儲存市場被認為是高度整合的領域,匯集了全球能源基礎設施公司和專業儲存營運商,業務涵蓋地下儲氣庫、液化天然氣接收站和綜合中游資產。森特里卡公司(Centrica plc)、安橋公司(Enbridge Inc.)和金德摩根公司(Kinder Morgan, Inc.)等行業先驅憑藉其龐大的管道網絡和大型地下儲氣設施,在該領域保持著穩固的地位。領先企業採取的策略性舉措包括併購、與公用事業公司簽訂長期容量合約以及投資於氫能儲存和低碳天然氣儲存技術。在此背景下,Vistra於2025年5月宣布斥資19億美元收購七座現代化天然氣發電廠,總裝置容量約2600兆瓦,從而擴大了其在PJM、新英格蘭、紐約和加州的業務版圖,並進一步鞏固了其行業領先的發電組合。

天然氣儲存市場企業格局:

最新動態

- 2026年1月, Boardwalk Pipelines旗下子公司Gulf South Pipeline宣布,其位於Petal的天然氣儲存設施將啟動新的天然氣儲存容量公開招標,以支持液化天然氣出口並確保電力產業的可靠性。 Petal設施位於墨西哥灣沿岸的重要走廊地帶,擁有高輸送能力的鹽丘儲氣能力。

- 2025年12月,尤尼珀公司與Vermilion公司續簽了一份為期兩年的合同,續簽Vermilion公司在德國的天然氣生產合約。 Vermilion公司2025年的天然氣產量為24億千瓦時,可為約22萬戶家庭供電。

- Report ID: 3487

- Published Date: Mar 12, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。