醫用雷射市場展望:

2025年,醫療雷射市場規模為66億美元,預計到2035年底將達到186億美元,在預測期(即2026-2035年)內,複合年增長率為12.2%。 2026年,醫療雷射產業規模預計為74億美元。

由於雷射技術在外科手術、皮膚科、眼科和牙科等多種醫療保健應用領域的應用率不斷提高,醫療雷射市場正經歷蓬勃發展。隨著應用範圍的擴大,各國政府正投入大量資金進行研發,以充分挖掘雷射的潛力。根據美國能源部2023年8月的數據,科學辦公室已向北美高強度雷射研究網路LaserNetUS撥款2,850萬美元,用於推進探索性科學和慣性約束聚變能源的發展。這項投資將支持天文物理學、等離子體科學、癌症放射療法、材料科學和慣性約束聚變等領域的研究計畫。此外,LaserNetUS擁有超過1200個成員,將在推動探索性科學和慣性約束聚變能源的未來發展方面發揮關鍵作用。

此外,人們對雷射療法益處的認識不斷提高,以及雷射技術在門診和美容手術中的應用,正在推動市場需求。根據美國國立衛生研究院 (NIH) 2025 年 5 月發表的一篇文章,一項針對美國接受過雷射專科培訓的皮膚科醫生的研究發現,全美僅有 124 位雷射皮膚科醫生,相當於每 270 萬人中約有一位。研究還指出,這些皮膚科醫生投入到雷射治療的臨床時間明顯更多,其中 19% 的醫生將超過 50% 的時間用於雷射治療,而他們在醫療美容中心或整形外科診所的雷射治療時間則非常有限。因此,不斷增長的患者需求和日益擴大的門診應用表明,醫療雷射技術擁有巨大的投資市場潛力。

醫療雷射手術應用及醫務人員參與:官方統計(2025 年)

指標 | 接受過專科訓練的皮膚科醫生 | 整形外科醫生 | 醫療水療中心 |

專家人數 | 124 | - | - |

平均等待時間(天) | 23 | 11 | 4 |

平均諮詢費(美元) | 153 | 78 | 30 |

醫師參與手術的比例(%) | 60 | 33 | 9 |

非醫師提供者參與率(%) | 4 | 18 | 26 |

雷射技師參與率(%) | 3 | 35 | 56 |

現場直接監督(%) | 93 | 90 | 41 |

雷射治療客製化程度 (%) | 98 | 98 | 63 |

臨床雷射治療時間佔比(>50%) | 19 | 0 | 0 |

資料來源:美國國立衛生研究院

關鍵 醫用雷射 市場洞察摘要:

區域亮點:

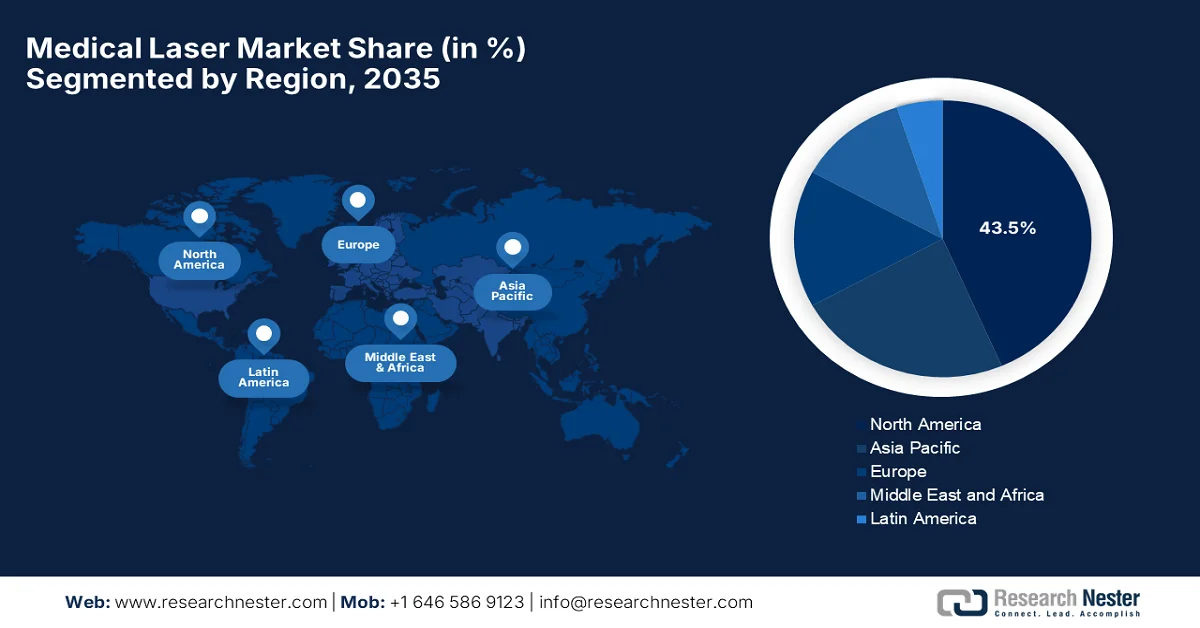

- 預計到 2035 年,北美醫療雷射市場將佔據 43.5% 的最大收入份額,這得益於強大的研究生態系統、對美容治療的強烈偏好以及先進雷射技術的快速普及。

- 預計到 2035 年,亞太地區將成為市場成長最快的地區,這主要得益於醫療保健基礎設施的擴張和雷射診所數量的增加。

細分市場洞察:

- 預計到 2035 年,醫療雷射市場的耗材部分將佔 74.4% 的份額,這歸因於每個雷射系統所需耗材數量的增加以及對各種外科手術需求的上升。

- 預計到 2035 年,手術雷射亞型將佔據相當大的市場份額,這得益於全球向微創手術的轉變,微創手術可以減少恢復時間和併發症。

主要成長趨勢:

- 技術改進與創新

- 慢性病和老年相關疾病的盛行率日益增加

主要挑戰:

- 監理合規和審批障礙

- 安全問題與病患風險管理

主要參與者: Lumenis Ltd.(以色列)、Candela Medical / Candela Corporation(美國)、Alma Lasers Ltd.(以色列)、BIOLASE, Inc.(美國)、Cynosure, Inc.(Hologic)(美國)、Boston Scientific Corporation(美國)、Alcon Laboratories, Inc.(瑞士)、IRID Corporation(瑞士文)、Fona)(瑞士維薩尼亞)、Ponan.(瑞士維薩尼亞)、IRID(瑞士洛維斯科)(瑞士維蘇尼亞)、Fona圖. SpA(義大利)、Sciton, Inc.(美國)、IPG Photonics Corporation(美國)、Bausch + Lomb(美國/加拿大)、Topcon Corporation(日本)、El.En. SpA(義大利)、Nidek Co., Ltd.(日本)、ZEISS(Carl Zeiss Meditec AG)(德國)、BTLSON International(俄羅斯共和國)。

全球 醫用雷射 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 66億美元

- 2026年市場規模: 74億美元

- 預計市場規模:到2035年將達到186億美元

- 成長預測:年複合成長率 12.2%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔43.5%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、日本、中國、法國

- 新興國家:印度、韓國、巴西、義大利、澳大利亞

Last updated on : 16 February, 2026

醫用雷射市場-成長驅動因素與挑戰

成長驅動因素

- 技術進步與創新:這是醫療雷射市場的主要驅動力。新型雷射器,例如皮秒雷射、飛秒雷射、二極體雷射和固態雷射器,與人工智慧、機器人技術和智慧感測器相結合,拓展了臨床應用範圍。此外,這些改進的系統提高了治療效果,使雷射對不同國家的醫療機構更具吸引力。 2024年7月,ViaLase公司宣布其ViaLase雷射器獲得CE認證,這是第一個獲準用於治療原發性開角型青光眼的飛秒雷射系統。此外,該系統將飛秒雷射技術與微米級影像引導相結合,實現了非侵入性、影像引導的高精度小梁切開術(FLigHT),透過減少對侵入性手術的依賴,滿足了青光眼治療領域尚未滿足的需求。因此,隨著此類技術的持續發展,未來幾年該市場將快速成長。

- 慢性病和老年相關疾病日益普遍:全球人口老化以及慢性疾病(例如青光眼、老年黃斑部病變等眼部疾病、皮膚病和心血管疾病)發病率的上升,也推動了該行業的成長。這些因素增加了對高效雷射治療和診斷解決方案的需求,從而促進了市場業務的發展。根據世界衛生組織2023年8月發布的官方統計數據,視力障礙和失明主要影響50歲以上的老年人,其中青光眼、老年黃斑部病變、糖尿病視網膜病變、白內障和屈光不正等老年相關疾病是主要原因。該組織還指出,人口成長和老化預計將進一步增加全球視力障礙的發生率,從而持續推動對高效診斷和治療幹預措施的需求。

官方公佈的全球視力障礙原因統計數據(2023 年)

指標 | 世衛組織報告的數據 |

視力障礙(近視或遠視)總人數 | 全球≥22億 |

這些病例是可以預防的,或者尚未解決。 | 近10億人 |

患有白內障相關視力障礙的人 | 9400萬 |

患有屈光不正相關視力障礙的人 | 8840萬 |

老年性黃斑部病變病例 | 800萬 |

青光眼病例 | 770萬 |

糖尿病視網膜病變病例 | 390萬 |

受影響的人主要年齡在…歲以上 | 50歲以上 |

視力障礙造成的全球年度生產力損失 | 4110億美元 |

資料來源:世界衛生組織

- 美容及整形應用拓展:受消費者對非侵入性美容手術日益增長的興趣推動,美容醫學產業正蓬勃發展。雷射除毛、皮膚再生和嫩膚、紋身去除以及塑形等項目也越來越受歡迎,促進了皮膚科診所和醫療美容機構的普及。美國整形外科醫師協會指出,包括剝脫性和非剝脫性雷射治療在內的皮膚再生手術量預計將在2024年達到3,703,305例,高於2023年的3,501,696例,年增6%。從策略角度來看,手術量的顯著增長表明消費者越來越傾向於雷射治療,並推動了皮膚科診所市場和技術的拓展。

美國官方報告的雷射美容手術數量(2023-2024 年)

雷射美容手術類別 | 2024 年程序 | 2023 年程序 |

雷射皮膚治療(雷射除毛、強烈脈衝光治療、雷射祛刺青、雷射治療腿部靜脈曲張) | 3,112,056 | 3,101,772 |

非手術皮膚緊緻(能量型設備,包括雷射/射頻系統) | 439,032 | 438,211 |

資料來源:美國整形外科醫師協會

挑戰

- 監管合規與審批障礙:幾乎所有國家都對醫用雷射器實施嚴格的監管。審批流程可能耗時耗力,尤其對於採用新型波長或創新傳輸機制的設備而言更是如此。因此,對於市場參與者而言,合規性不僅限於上市前審批,還包括持續的品質控制、安全標準和報告要求。在此背景下,監管審批的延誤可能會阻礙市場准入,從而增加研發成本。此外,企業還需要在臨床試驗、文件編制和監管程序方面進行投資,這對於同時進軍多個國際市場的小型製造商而言可能構成限制。

- 安全問題與病人風險管理:醫用雷射涉及高能量光與組織的相互作用,若使用不當,可能導致固有的安全風險。諸如燒傷、疤痕或意外組織損傷等併發症可能發生,不僅會傷害患者,還會損害製造商的公眾聲譽。因此,監管機構、醫院和臨床醫生都非常重視設備的安全性、可靠性和操作人員培訓。此外,為了應對這些挑戰,合理的設備設計、故障安全機制和臨床醫生培訓必不可少,而所有這些都會增加研發和營運成本。而且,任何負面事件都可能減緩市場接受度,使得在這個監管嚴格的行業中生存變得異常艱難。

醫用雷射市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

12.2% |

|

基準年市場規模(2025 年) |

66億美元 |

|

預測年份市場規模(2035 年) |

186億美元 |

|

區域範圍 |

|

醫用雷射市場細分:

產品細分分析

在產品細分市場中,預計耗材將在預測期內佔據醫療雷射市場74.4%的最大收入份額。此細分市場的主導地位主要源自於每套雷射系統所需耗材數量的增加以及各種外科手術需求的成長。 2023年3月,美國FDA宣布批准武漢派恩科技有限公司的醫用二極體雷射(M2),該產品屬於II類醫療器械,可用於軟組織的切開、切除、消融、汽化、止血和凝固。該設備採用光纖傳輸系統,該系統被視為需要定期更換的耗材。因此,此次批准凸顯了監管機構對醫療雷射系統耗材組件的認可,從而支持了外科手術中耗材的持續需求。

類型細分分析

預計到2035年底,雷射手術將佔據相當大的市場。該細分市場的成長主要得益於全球微創手術趨勢的推動,微創手術能夠縮短恢復時間並減少併發症。此外,由於雷射輔助手術具有精準性強、組織損傷小的優點,眼科、心血管外科和普通外科手術也越來越受歡迎,這將推動未來幾年該細分市場獲得更高的收入。根據印度政府2025年8月的數據,陸軍醫院研究與轉診中心(AHRR)成為全國首家使用ALLY自適應白內障治療系統進行機器人輔助客製化雷射白內障手術的政府機構。這種飛秒雷射輔助手術能夠以微米級的精度自動完成角膜切口和水晶體碎裂等關鍵步驟,從而提高手術準確性和患者療效,進而促進該細分市場的成長。

最終用戶細分分析

在市場中,作為終端用戶領域的診所將在預測期內佔據顯著份額。該領域的成長主要歸功於其在提供精準的門診雷射治療方面日益重要的作用。發展中國家專科診所的擴張被認為是另一個關鍵驅動因素,這得益於人均醫療保健支出的成長以及消費者對先進醫療技術的認知度不斷提高。此外,人們對皮膚科和眼科等美容手術的需求日益增長,也促進了這些診所對雷射系統的應用。專科診所也受益於更短的治療時間、個人化護理和專業技術,這些優勢吸引了那些尋求微創手術的患者。因此,預計該領域在整個預測期內將繼續保持強勁的成長勢頭。

我們對全球市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

產品 |

|

類型 |

|

最終用戶 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

醫用雷射市場-區域分析

北美市場洞察

預計到既定時間結束時,北美醫療雷射市場將佔據最大的市場份額,達到43.5%。該地區的領先地位主要歸功於其完善的研究生態系統、對美容治療的強烈偏好以及先進技術的快速應用。截至2025年7月,美國國家醫學圖書館(NLM)的數據顯示,LaSAR BeaM研究於2025年12月啟動,預計將於2026年12月完成主要終點,並於2028年12月全面完成,研究將招募約155名參與者。這項研究由MD安德森癌症中心贊助,是一項II期幹預性試驗,旨在評估激光間質熱療或手術後立體定向放射外科手術(SRS2)與密切觀察相比,對複發性、既往接受過放射治療的腦轉移瘤患者的療效,以確定手術/激光間質熱療後進行SRS2是否比密切觀察更能延緩復發。因此,這種完善的生態系統將促進臨床應用,並增加該地區對各種雷射應用的投資。

雷射系統在眼科、皮膚科、腫瘤科和外科等專科領域的廣泛應用推動了美國醫用雷射市場的成長。同時,美國FDA等監管機構的持續支持確保了各種雷射手術在醫療必要的情況下獲得認可和報銷。 2025年2月,美國FDA宣布,已根據510(k) K234004批准Reveal Lasers Ltd.公司的CHARISMA和REGAL醫用二極體雷射系統用於普通外科、整形外科和皮膚科。此外,該核准也確認這些設備與已合法上市的同類設備實質等效,因此可以依照II類醫療器材的監管規定進行銷售。因此,此類監管支持促進了雷射技術的更廣泛應用,並推動了美國多個專科市場的成長。

加拿大公共醫療體系和對現代化醫療設施的持續投資是推動該市場發展的主要因素。監管部門的批准以及公立和私立醫療機構將雷射技術應用於外科、皮膚科和眼科領域,也促進了市場的成長。 2025年1月,Norlase公司宣布其ECHO綠色模式雷射已獲得加拿大衛生部的許可。 ECHO是一款便攜式模式掃描光凝器,將雷射和掃描儀整合於一體,用於眼科治療。此外,美國國立衛生研究院(NIH)於2023年4月宣布,Erchonia FX 635低能量雷射系統已獲得許可,並被私人疼痛診所和脊椎按摩診所用於治療慢性下背痛。這種非侵入性、無痛療法透過光生物調節緩解疼痛。在政府部門的持續支持下,該市場在加拿大將快速成長。

亞太市場洞察

由於亞太地區醫療基礎設施的不斷完善和雷射診所數量的持續增長,該地區的醫療雷射市場已成為增長最快的市場。抗衰老治療和除毛手術需求的不斷增長,也推動了該地區美容雷射技術的應用。在這方面,日本貿易振興機構(JETRO)於2022年12月報告稱,日本國立醫院機構仙台醫療中心發布了一份政府採購公告,採購一台用於皮膚治療的雷射設備,該設備被歸類為醫療和外科設備。公告還指出,此次採購面向符合法律、監管和售後服務要求的供應商開放,這些要求包括根據《藥事法》進行註冊以及獲得地區銷售資格。因此,政府採購協議凸顯了日本在公共醫療機構中對先進醫療雷射技術的應用,並鼓勵更多企業在該地區拓展業務。

中國對美容手術、眼科治療和腫瘤治療的需求激增,為中國醫療雷射市場的先驅提供了令人振奮的機會。政府致力於醫療基礎設施現代化建設,加上民眾可支配收入的不斷增長,也推動了中國醫療雷射市場的發展,有效促進了創新雷射技術的應用。根據中國政府2025年1月公佈的數據,南方醫科大學皮膚病醫院正式購買了一套雙波長醫療雷射治療系統,即Nd:YAG皮秒/雙波長雷射器,品牌為PicoWay/GentleMax Pro Plus。該項目透過政府主導的招標程序完成,最終授予廣州建興醫療器材有限公司,合約金額為385萬元人民幣(約55萬美元)。此前,該計畫經過了五位專家從技術、商業和價格等方面的評估,預示著中國醫療雷射市場擁有廣闊的發展前景。

中國醫用雷射市場:政府採購項目及策略洞察(2025年)

採購項目 | 採購實體 | 雷射型 | 合約價值(人民幣/美元) | 重點 | 醫用雷射市場機遇 |

钬雷射治療儀 | 中國醫學科學院北京協和醫院 | Lumenis Pulse 120H | 2,950,000日圓(約435,000美元) | 單一來源採購,5位專家審核 | 凸顯中國醫院對先進治療雷射的需求 |

二氧化碳外科雷射系統(皮膚雷射治療系統) | 廣東省人民醫院 | 二氧化碳?外科雷射系統 | 3,050,000日圓(約450,000美元) | 公開招標,電子投標 | 這顯示公共醫療保健領域在美容和外科雷射技術的應用有所增長。 |

來源:官方新聞稿

醫療保健服務的普及、人們對非侵入性治療的認知度提高以及私人醫療機構的快速擴張,是推動印度醫療雷射市場強勁成長的主要因素。該國雷射技術的應用得到了資金支持、學術研究中心以及針對醫療專業人員的完善技能培訓計畫的有力支撐。 2025年3月,視覺中心宣布推出亞洲首款基於人工智慧的雷射近視手術設備AMARIS 1050RS。該設備可在約10秒內完成單眼視力矯正,整個手術過程僅需約10分鐘,比傳統雷射近視手術時間縮短一半。該系統具備預測性人工智慧技術、改進的眼球追蹤功能以及1050赫茲的雷射重複頻率,能夠實現精準治療,並使患者在24至48小時內快速康復。因此,隨著科技的快速發展,印度有望在未來幾年迎來前所未有的成長。

昌迪加爾政府醫學院及醫院 (GMCH) 雷射手術費用(基於每月收入,以印度盧比和美元計)2026 年版

程式 | 收入不超過5000英鎊 | 收入:5,001英鎊至25,249英鎊 | 收入超過 25,250 美元 |

雷射治療(完整療程) | - | 90(1.08 美元) | 180(2.16 美元) |

使用微型角膜刀進行雷射近視手術 | 5,000(60 美元) | 6,000(72 美元) | 6,000(72 美元) |

PRK(準分子雷射角膜切削術) | 5,000(60 美元) | 6,000(72 美元) | 6,000(72 美元) |

光凝固/雷射凝固 | - | 90(1.08 美元) | 180(2.16 美元) |

YAG雷射囊膜切開術 | - | 20(0.24 美元) | 40(0.48 美元) |

來源: GMCH

歐洲市場洞察

歐洲醫療雷射市場擁有巨大的成長潛力,主要得益於其完善的醫療基礎設施和對研發的高度重視。該地區各國正積極採用這些先進的雷射技術,並推動監管協調,從而促進跨境商業化。歐盟資助的 Lasers4EU 計畫於 2024 年啟動,由柏林研究聯盟 (Forschungsverbund Berlin eV) 協調,旨在透過整合主要的區域雷射設施,創建一個虛擬的分散式雷射研究基礎設施。該項目總投資 718 萬歐元(約 790 萬美元),其中歐盟出資 500 萬歐元(約 550 萬美元)。該計畫將為學術界和工業界用戶提供用於生物醫學光學、光子學和高場科學等領域的雷射技術。因此,該計畫充分體現了政府支持的研究經費的重要性,並正在推動該地區醫療雷射產業的發展。

德國先進的醫療保健體系、對臨床研究的高度重視以及醫院和診所中先進技術的整合,為德國醫用雷射市場帶來了巨大的成長機會。德國已被公認為微創手術和美容雷射手術的領先應用國家之一,並得到了健全的監管框架的支持。 2025年1月,由德國聯邦教育與研究部資助的TheraOptik計畫見證了萊布尼茨耶拿IPHT研究所的研究人員與耶拿大學醫院和Grintech公司合作,開發出一種人工智慧增強型內視鏡雷射系統,該系統能夠即時識別並選擇性地切除腫瘤組織。萊布尼茨研究所也指出,該設備集診斷和治療於一體,利用飛秒雷射精確消融病變組織,在臨床前測試中達到了96%的準確率。這些在德國獲得政府支持的舉措,為市場發展創造了強勁的成長潛力。

英國醫療雷射市場正在區域範圍內擴張,這主要得益於公立和私立醫療機構的共同推動、對非侵入性治療需求的不斷增長,以及與大學和醫療機構的研究合作。 2024年5月,英國國家醫療服務體系(NHS)宣布,已在倫敦國王學院醫院和利物浦沃爾頓中心為藥物難治性癲癇患者推出雷射間質熱療。此外,這種微創的、磁振造影引導的雷射手術能夠精準靶向並破壞引起癲癇發作的腦組織,從而縮短恢復時間並降低手術風險。該計畫也得到了國家醫療政策和研究合作的支持,凸顯了英國將雷射技術融入臨床治療以改善患者療效的決心,因此預示著市場前景樂觀。

醫療雷射市場主要參與者:

- Lumenis有限公司(以色列)

- Candela Medical / Candela Corporation (美國)

- Alma Lasers Ltd.(以色列)

- BIOLASE公司(美國)

- Cynosure公司(Hologic)(美國)

- 波士頓科學公司(美國)

- 愛爾康實驗室有限公司(瑞士)

- IRIDEX公司(美國)

- Fotona doo(斯洛維尼亞)

- Quanta System SpA(義大利)

- Sciton公司(美國)

- IPG Photonics Corporation(美國)

- 博士倫(美國/加拿大)

- 拓普康公司(日本)

- El.En. SpA(義大利)

- 尼德克株式會社(日本)

- 蔡司(Carl Zeiss Meditec AG)(德國)

- BTL國際(捷克共和國)

- BISON Medical(韓國)

- 太陽能LS(俄羅斯)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- Lumenis Ltd.是全球領先的醫療雷射製造商之一,擁有涵蓋美容、外科和眼科雷射的廣泛產品組合。多年來,公司致力於全球擴張和多應用平台的創新,重點關注皮膚再生、脫毛和微創手術雷射。

- Cynosure公司(現為Hologic旗下公司)是一家專注於美容和皮膚科雷射系統的專業公司,其產品包括二極管雷射、Nd:YAG雷射和皮秒雷射平台,用於除毛、色素矯正和塑形。該公司在北美、歐洲和亞太地區擁有強大的直銷和分銷網絡。

- Alma Lasers Ltd.主要專注於美容雷射和能量型設備,這些設備用於皮膚、身體和毛髮治療。該公司隸屬於 Sisram Medical 集團,並利用模組化、經濟高效的系統來滿足各種美容需求。

- BIOLASE公司總部位於美國,以其牙科雷射系統而聞名,其產品為硬組織和軟組織手術提供解決方案,顯著提升手術精度和患者舒適度。 BIOLASE的企業策略圍繞著拓展全組織雷射產品組合,並透過策略合作和監管審批,不斷擴大其在牙科領域的市場份額。

- Candela公司是美容和皮膚科雷射平台領域的另一個知名企業,以其脈衝染料雷射和皮秒雷射系統等創新技術而聞名。此外,該公司持續投資於提升治療的多樣性,例如針對血管性和色素性病變的治療平台,並擁有強大的高效能能量型醫學美容設備研發管線。

以下是一些在全球市場運營的主要參與者名單:

醫療雷射市場的先驅企業正選擇不同的成長策略來鞏固其國際地位。競爭格局異常激烈,主要由那些在外科、美容、眼科和牙科應用領域擁有豐富產品組合的企業主導。 Lumenis、Candela 和 Boston Scientific 等領導者憑藉持續創新、盈利性併購和國際分銷網絡在該領域佔據主導地位,而 Fotona、Quanta Systems 和 IPG Photonics 等企業則在專業細分市場中競爭。為鞏固市場地位,企業採取的策略包括:大力投資研發、收購、建立合作關係、拓展新興市場。 2025 年 3 月,Alcon 宣布達成協議,將以最高 4.3 億美元的價格收購 LENSAR, Inc.,收購內容包括 LENSAR 的 ALLY 機器人白內障雷射系統和簡化的軟體,以增強其飛秒雷射輔助白內障手術產品組合。

醫療雷射市場企業格局:

最新動態

- 2026 年 2 月, Mauna Kea Technologies宣布成立一個新的商業組織,加速 CellTolerance 和 Cellvizio 的國際成長,並專注於歐洲、中東和澳大利亞,擴大其共聚焦雷射內視鏡和診斷雷射技術的使用。

- 2026年1月,雷射光子學公司宣布,已收到美國醫療器材製造商價值50萬美元的CMS雷射加工系統訂單。此客製化系統採用兩台光纖雷射器,一台用於標記,另一台用於選擇性燒蝕金屬零件。

- Report ID: 4437

- Published Date: Feb 16, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。