- 市場定義

- 定義

- 市場區隔

- 假設和縮寫

- 研究方法論

- 研究過程

- 初步研究

- 二次研究

- 執行摘要 – 全球脂質體藥物傳輸市場

- 市場動態

- 司機

- 挑戰

- 趨勢

- 機會

- 管道分析

- 臨床上市的脂質體藥物

- 監管情境評估

- 脂質奈米顆粒的分析

- 競爭格局

- 2021 年市佔率分析

- 公司簡介

- 藥物製劑製造商

- 光譜製藥公司

- 吉利德科學公司

- 賽爾森公司

- 益普森製藥公司

- 帕西拉製藥公司

- 諾華公司

- 科登製藥國際公司

- 富士膠片富山化學有限公司

- 武田藥品工業株式會社

- 強生服務公司

- 安斯泰來製藥公司

- Elan Pharmaceuticals(Perrigo Company plc)

- 梅里馬克製藥公司

- 楊森製藥公司

- 原料製造商

- 日本精細化學株式會社

- 索尼克生物化學提取有限公司有限公司

- 禾大國際股份有限公司

- 類脂有限公司

- 橋本電子工業株式會社

- 藥物製劑製造商

- 全球脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 脂質體阿黴素,2021-2031F(百萬美元)

- 脂質體紫杉醇,2021-2031F(百萬美元)

- 脂質體兩性黴素,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 科技

- 隱形脂質體技術,2021-2031F(百萬美元)

- 非聚乙二醇化脂質體技術,2021-2031F(百萬美元)

- DepoFoam 脂質體技術,2021-2031 年(百萬美元)

- 應用

- 真菌病,2021-2031F(百萬美元)

- 疼痛管理,2021-2031 年(百萬美元)

- 癌症治療,2021-2031F(百萬美元)

- 病毒疫苗,2021-2031 年(百萬美元)

- 光動力療法,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 地區

- 北美,2021-2031 年(百萬美元)

- 歐洲,2021-2031 年(百萬美元)

- 亞太地區,2021-2031 年(百萬美元)

- 拉丁美洲,2021-2031 年(百萬美元)

- 中東和非洲,2021-2031 年(百萬美元)

- 產品

- 北美脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 脂質體阿黴素,2021-2031F(百萬美元)

- 脂質體紫杉醇,2021-2031F(百萬美元)

- 脂質體兩性黴素,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 科技

- 隱形脂質體技術,2021-2031F(百萬美元)

- 非聚乙二醇化脂質體技術,2021-2031F(百萬美元)

- DepoFoam 脂質體技術,2021-2031 年(百萬美元)

- 應用

- 真菌病,2021-2031F(百萬美元)

- 疼痛管理,2021-2031 年(百萬美元)

- 癌症治療,2021-2031F(百萬美元)

- 病毒疫苗,2021-2031 年(百萬美元)

- 光動力療法,2021-2031F(百萬美元)

- 其他,2021-2031F(百萬美元)

- 國家

- 美國,2021-2031 年(百萬美元)

- 加拿大,2021-2031F(百萬美元)

- 產品

- 歐洲脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 科技

- 應用

- 國家

- 德國,2021-2031F(百萬美元)

- 英國,2021-2031F(百萬美元)

- 法國,2021-2031 年(百萬美元)

- 義大利,2021-2031 年(百萬美元)

- 西班牙,2021-2031F(百萬美元)

- 歐洲其他地區,2021-2031 年(百萬美元)

- 亞太脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 科技

- 應用

- 國家

- 中國,2021-2031 年(百萬美元)

- 印度,2021-2031 年(百萬美元)

- 日本,2021-2031 年(百萬美元)

- 澳大利亞,2021-2031 年(百萬美元)

- 紐西蘭,2021-2031F(百萬美元)

- 亞太地區其他地區,2021-2031 年(百萬美元)

- 拉丁美洲脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 科技

- 應用

- 國家

- 巴西,2021-2031 年(百萬美元)

- 墨西哥,2021-2031F(百萬美元)

- 拉丁美洲其他地區,2021-2031 年(百萬美元)

- 中東和非洲脂質體給藥市場

- 市場概況

- 市場規模(2021-2031)

- 市場區隔依據:

- 產品

- 科技

- 應用

- 國家

- GCC,2021-2031F(百萬美元)

- 南非,2021-2031F(百萬美元)

- 中東和非洲其他地區,2021-2031 年(百萬美元)

脂質體藥物輸送市場展望:

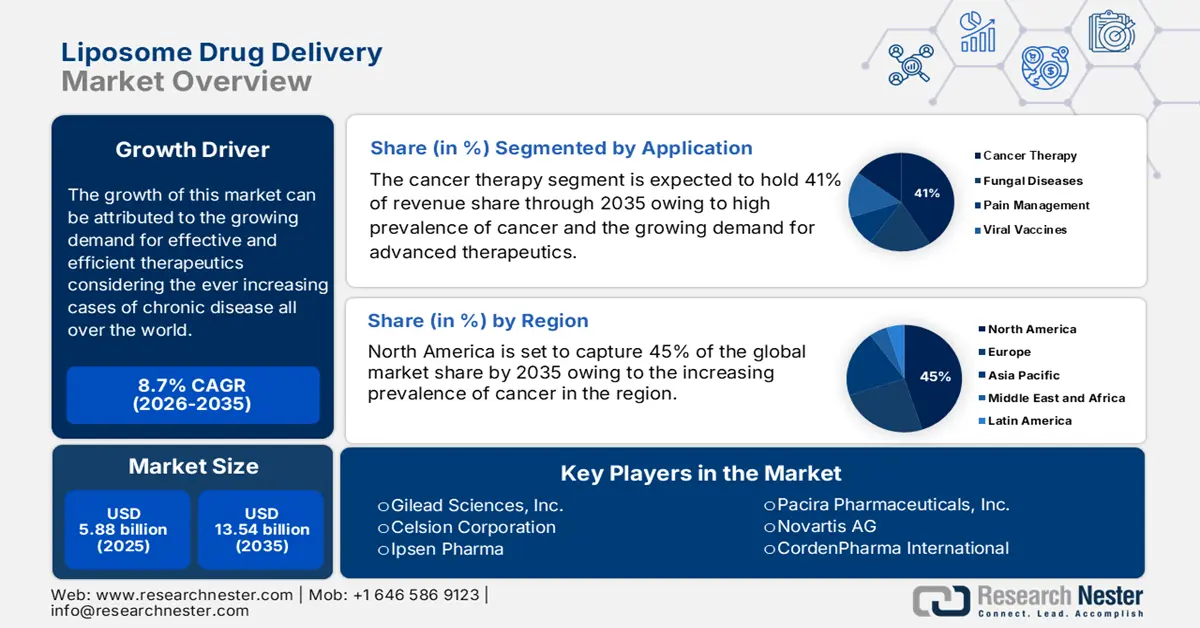

2025年脂質體藥物傳遞市場規模為58.8億美元,預計到2035年將超過135.4億美元,在預測期內(即2026-2035年)的複合年增長率將超過8.7%。預計2026年脂質體藥物輸送的產業規模將達63.4億美元。

根據世界衛生組織2021年的數據,非傳染性疾病(NCD)在同年奪走了不少於4,300萬人的生命,佔全球非疫情相關死亡人數的75%。其中1,800萬人年齡在70歲以下,82%來自中低收入國家。心血管疾病導致1,900萬人死於非傳染性疾病,其次是癌症造成的1,000萬人死亡,慢性呼吸道疾病導致的400萬人死亡,以及糖尿病導致的200萬人死亡。非傳染性疾病盛行率的上升推動了對脂質體藥物遞送的需求,因為它能夠增強藥物療效並減少副作用。

由於新的投資和持續的研發活動,脂質體藥物遞送方法不斷取得進展,進一步推動了脂質體藥物遞送市場的成長。例如,2024年8月,魯賓有限公司(Lupin Limited)在獲得美國食品藥品監督管理局(FDA)的ANDA批准後,在美國推出了鹽酸阿黴素脂質體注射液20毫克/10毫升(2毫克/毫升)和50毫克/25毫升(20毫克/毫升)單劑量瓶裝。此外,各政府部門也紛紛為脂質體藥物遞送市場的研發活動提供資金和投資。

關鍵 脂質體藥物輸送 市場洞察摘要:

區域亮點:

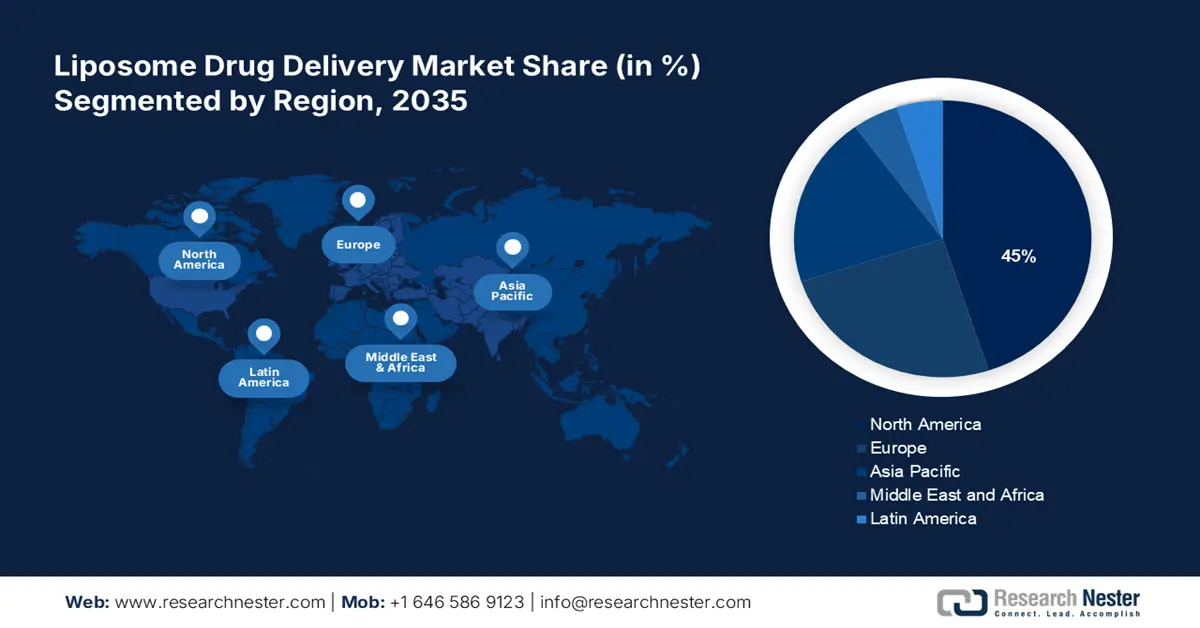

- 到2035年,北美脂質體藥物遞送市場將佔據45%以上的市場份額,這歸因於癌症發生率的上升和政府研發力度的加強。

- 到2035年,歐洲市場將佔據第二大市場份額,這得益於慢性病發病率的上升和對個人化醫療的需求。

細分市場洞察:

- 預計到 2035 年,脂質體藥物遞送市場中的癌症治療細分市場將達到 41% 的份額,這得益於對先進療法日益增長的需求。

- 預計到 2035 年,脂質體阿黴素細分市場中的脂質體藥物遞送市場將達到 38% 的份額,這歸功於其在治療各種癌症方面的有效性。

關鍵成長趨勢:

- 透過監理審批拓展機會

- 比起傳統方法,品質源自於設計 (QbD) 的應用日益廣泛

主要挑戰:

- 過氧乙酸的高反應性所帶來的威脅

- 缺乏對過氧乙酸各種影響的認知

主要參與者:Spectrum Pharmaceuticals, Inc.、Gilead Sciences, Inc.、Celsion Corporation、Ipsen Pharma、Pacira Pharmaceuticals, Inc.、Novartis AG、CordenPharma International、FUJIFILM Toyama Chemical Co., Ltd.、武田藥廠式會。

全球 脂質體藥物輸送 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 58.8億美元

- 2026年市場規模: 63.4億美元

- 預計市場規模:到 2035 年將達到 135.4 億美元

- 成長預測:複合年增長率8.7%(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 45%)

- 成長最快的地區:亞太地區

- 主要國家:美國、德國、中國、日本、英國

- 新興國家:中國、印度、日本、韓國、新加坡

Last updated on : 9 September, 2025

脂質體藥物傳輸市場的成長動力與挑戰:

成長動力

- 透過監管審批拓展機會:這是市場的關鍵驅動力,因為這些審批能夠提升信譽、擴大市場准入並加速商業化進程。監管審批驗證了脂質體製劑的安全性和質量,從而促進其在腫瘤學、傳染病和其他治療領域的廣泛應用。 2024年2月,伊立替康脂質體(含奧沙利鉑、氟尿嘧啶和亞葉酸鈣)獲準用於轉移性胰臟腺癌的第一線治療。隨著FDA持續支持先進的藥物傳輸技術,越來越多的公司正在投資該市場,推動市場成長。

- 品質源自於設計 (QbD) 方法的應用日益廣泛,超越了傳統方法:由於 QbD 等基於理性的方法相較於經驗和模擬技術日益普及,相關流程也得到了升級。與依賴反覆試驗的傳統方法相比,QbD 是基於事實的理性策略,能夠做出更明智的決策。 QbD 方法的普及和應用預計將透過提高成本效率和加快監管審批來推動市場成長。

挑戰

- 穩定性和保質期問題:此藥物製劑的物理和化學穩定性會影響其保存期限和治療效果。脂質氧化、藥物滲漏和聚集等因素會導致藥物隨時間而降解,從而降低療效。保持穩定性需要最佳化的儲存條件,例如低溫和特定的pH值,這會增加物流和成本負擔。

- 載藥量有限:脂質體用於藥物封裝的空間有限,而某些藥物在脂質體結構內溶解性差或不穩定,限制了其治療潛力。這項挑戰會影響藥物濃度,需要更大的給藥量或更頻繁的給藥。因此,脂質與藥物分子之間的相互作用對於最大限度地發揮脂質體藥物傳遞的優勢至關重要。

脂質體藥物傳遞市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

8.7% |

|

基準年市場規模(2025年) |

58.8億美元 |

|

預測年度市場規模(2035年) |

135.4億美元 |

|

區域範圍 |

|

脂質體藥物輸送市場細分:

應用細分分析

預計到2035年底,脂質體藥物遞送市場中的癌症治療領域將佔據最大的收入份額,達到41%。這得歸功於對先進療法日益增長的需求。根據世界衛生組織2020年的數據,癌症是全球主要死因,2020年約有1,000萬人死於癌症,這意味著幾乎每六例死亡中就有一例死於癌症。脂質體製劑能夠增強藥物穩定性並提高腫瘤穿透性,使其成為治療各種癌症的首選,從而進一步推動市場擴張。

產品細分分析

預計到 2035 年底,脂質體阿黴素將佔據全球脂質體藥物傳輸市場 38% 的份額。這一細分市場的成長歸因於其在治療多種癌症(包括乳癌、卵巢癌和多發性骨髓瘤)方面的有效性。美國癌症協會指出,急性骨髓性白血病 (AML) 約佔成人白血病的三分之一。它進一步指出,預計 2025 年美國將登記約 22,010 例急性髓系白血病(AML) 病例,約有 11,090 人死於該疾病。阿黴素用於治療多種血癌,包括 AML 和霍奇金淋巴瘤。此外,脂質體製劑製造技術的改進和監管支持有助於其得到更廣泛的應用。

我們對全球脂質體藥物傳遞市場的深入分析包括以下幾個部分:

產品 |

|

科技 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

脂質體藥物輸送市場區域分析:

北美市場洞察

預計到2035年,北美脂質體藥物傳輸市場將佔據45%的大部分收入份額。該地區的成長歸因於該地區癌症盛行率的上升,以及政府大力推動抗癌藥物和藥物輸送系統研發的措施。根據美國疾病管制與預防中心(CDC)的數據,2021年美國報告了209,500例新的肺癌病例,2022年,美國有131,888人死於肺癌。這進一步推動了美國對脂質體藥物傳遞技術的需求。

加拿大對精準腫瘤治療的需求日益增長,推動了脂質體藥物遞送技術的發展。該國生物製藥產業正在大力投資脂質體技術,以提高藥物療效並減少副作用。研究機構、生技公司和全球製藥公司之間的合作正在推動市場擴張,而監管部門的批准和臨床進展也進一步支持了脂質體療法的推廣應用。

歐洲市場洞察

預計到2035年底,歐洲脂質體藥物遞送市場將佔據全球第二大市場。癌症和心血管疾病等慢性疾病發生率的上升是推動市場發展的主要動力。 2021年,癌症是歐洲第二大死因,導致110萬人死亡,佔該地區總死亡人數的21.6%。日益增長的個人化醫療需求以及對提高藥物療效和安全性的需求,進一步推動了市場的成長。

預計在預測期內,德國市場的收入將位居歐洲第二。德國是生物技術和奈米醫學創新的中心,其主要參與者致力於增強脂質體製劑,以提高藥物穩定性和療效。此外,根據歐盟統計局2021年的數據,德國有超過22.9萬人死於惡性腫瘤。德國的脂質體藥物遞送市場也透過增強化療療效、降低毒性和實現標靶藥物遞送來改善患者預後,從而推動癌症治療的發展。

脂質體藥物輸送市場參與者:

脂質體藥物傳輸領域佔據主導地位的公司

脂質體藥物遞送市場的公司採用產品創新等策略,專注於標靶藥物遞送、奈米技術整合和新型脂質製劑,以提高療效。他們與製藥公司、研究機構和CDMO建立策略合作夥伴關係,以加速開發和商業化。其中一些參與者包括:

- Spectrum Pharmaceuticals, Inc.

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 吉利德科學公司

- Celsion公司

- 益普生製藥

- Pacira製藥公司

- 諾華公司

- CordenPharma國際公司

- 富士軟片富山化學株式會社

- 武田藥品工業株式會社

- 強生服務公司

最新動態

- 2024 年 6 月,杜邦公司於 2024 年第三季收購了 Donatelle Plastics Incorporated,這是一家專門從事醫療組件和設備的設計、開發和製造的醫療器材合約製造商。

- 2022 年 6 月,Endo International plc 的子公司Endo Ventures Limited (EVL)與台灣脂質體股份有限公司 (TLC) 達成協議,將 TLC 產品 TLC599 商業化,該產品是一種注射化合物,處於 III 期開發階段,用於治療膝關節骨性關節炎膝關節疼痛。

- 2022年1月,輝瑞與Acuitas Therapeutics簽署了一項開發和選擇協議。該協議賦予輝瑞選擇權,以非排他性的方式授權Aquinas脂質奈米顆粒(LNP)技術用於最多10個疫苗標靶或療法的開發。

- Report ID: 4073

- Published Date: Sep 09, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。