高性能合金市場展望:

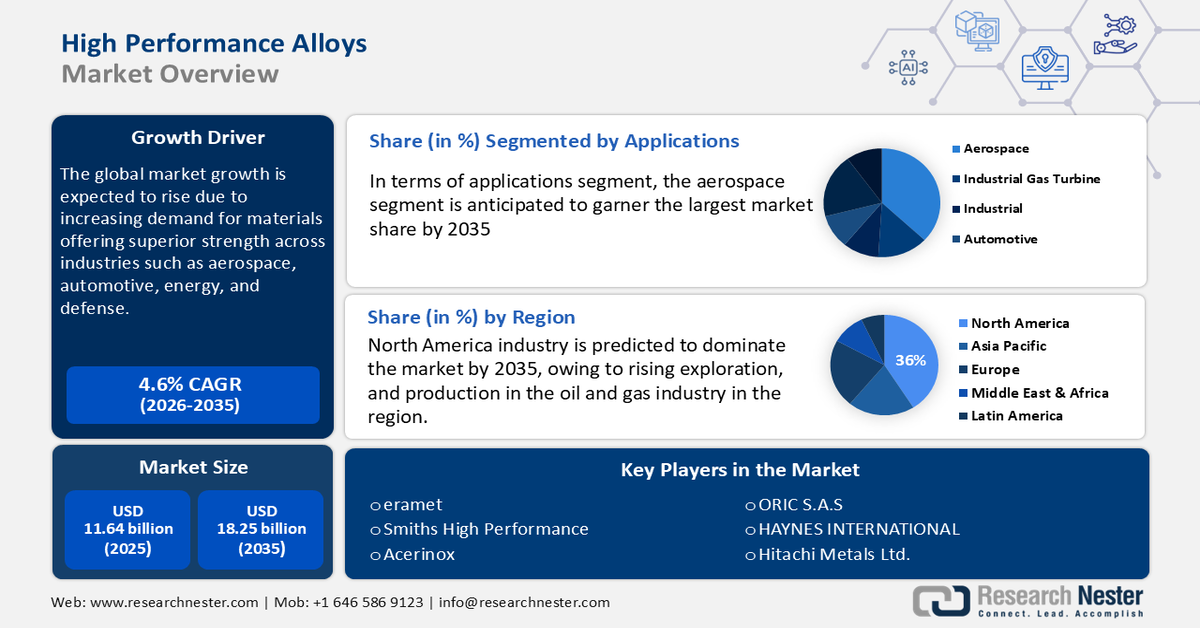

2025年高性能合金市場規模超過116.4億美元,預計到2035年將超過182.5億美元,在預測期內(即2026-2035年)的複合年增長率將超過4.6%。 2026年,高性能合金的產業規模估計為121.2億美元。

高性能合金市場的成長得益於航空航太、汽車、能源和國防等產業對高強度、耐腐蝕和耐用性材料日益增長的需求。這些合金包括鈦、鎳、鋁和不銹鋼,對於需要在極端溫度和壓力下保持高耐受性的應用至關重要。能源產業,尤其是石油和天然氣產業,在嚴苛的運作環境下高度依賴耐腐蝕合金。此外,汽車產業對燃油效率和電動車發展的推動也推動了輕質合金的使用。

不斷增長的研發投入,加上永續性和可回收性,進一步加速了對這些先進材料的需求。 2023年6月,Carpenter Technology Corporation宣布將新建一座增材製造 (AM) 粉末工廠,以擴大其積層製造 (AM) 產能。該工廠專注於為多個行業生產高品質的氣霧化金屬粉末。這座新工廠旨在滿足3D列印領域對先進材料的需求,同時也凸顯了創新在高性能合金市場中日益增長的重要性。

關鍵 高性能合金 市場洞察摘要:

區域亮點:

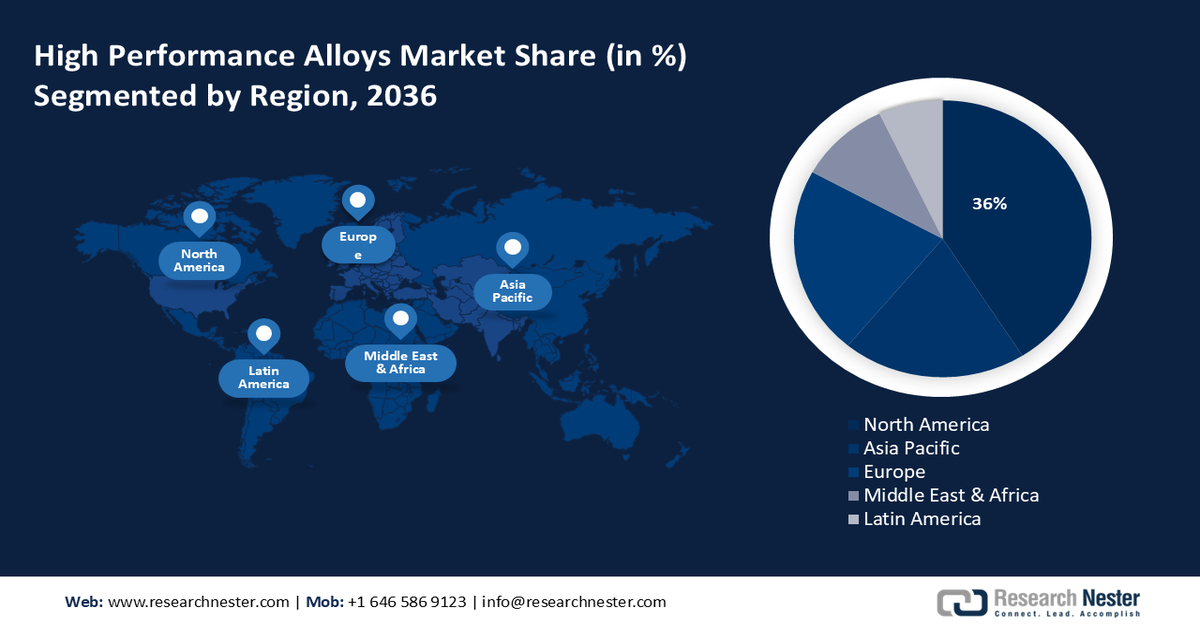

- 到 2035 年,北美高性能合金市場將佔據 36% 的市場份額,這得益於國防開支、石油和天然氣行業的需求以及鼓勵採用先進材料的嚴格法規。

- 2026-2035 年期間,亞太市場將呈現最高的複合年增長率,這得益於對基礎設施、國防和先進製造業的大量投資,以及採礦和冶金行業的強勁表現。

細分市場洞察:

- 預計到 2035 年,高性能合金市場中的鋁材份額將達到最大,這得益於輕量化、高強度的特性以及航空航天和汽車領域的需求。

- 預計到 2035 年,高性能合金市場中的航空航太領域將佔據主導地位,這得益於嚴格的材料要求和航空航天技術的進步。

主要成長趨勢:

- 建築業蓬勃發展

- 汽車產量成長

主要挑戰:

- 原物料價格波動

- 供應鏈中斷

主要參與者:Allegheny Technologies Incorporated (ATI)、Carpenter Technology Corporation、VDM Metals GmbH、Precision Castparts Corp. (Berkshire Hathaway)、Haynes International, Inc.、Aperam S.A.、Thyssenkr AG、Spect Corporation、Sakn Oial。

全球 高性能合金 市場 預測與區域展望:

市場規模與成長預測:

- 2025年市場規模: 116.4億美元

- 2026年市場規模: 121.2億美元

- 預計市場規模:到 2035 年將達到 182.5 億美元

- 成長預測: 4.6% 複合年增長率(2026-2035)

主要區域動態:

- 最大的地區:北美(到 2035 年佔 36%)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、日本、德國、韓國

- 新興國家:中國、印度、日本、韓國、馬來西亞

Last updated on : 18 September, 2025

高性能合金市場的成長動力與挑戰:

成長動力

- 建築業蓬勃發展:建築業對堅固耐用材料的需求不斷增長,大大推動了高性能合金市場的發展。這些材料對於建造能夠承受重載和惡劣環境的結構至關重要,例如橋樑、摩天大樓和其他基礎設施項目。高性能合金可確保現代建築的安全性、耐用性和結構完整性。例如,安賽樂米塔爾於2021年3月宣布推出其首批三項專為建築應用而設計的XCarb計劃,旨在降低碳足跡。

- 汽車產量成長:汽車製造商尋求先進材料來提升車輛性能和安全性。高性能合金能夠提供關鍵汽車零件所需的強度和輕量化特性,從而提高燃油效率和車輛的整體耐用性。隨著車輛標準的不斷發展和安全法規的日益嚴格,汽車製造業對這些合金的需求持續增長。例如,2023年7月,通用汽車和賓士與安賽樂米塔爾北美公司簽署了一項協議,為其汽車生產供應安賽樂米塔爾的綠色鋼材。

挑戰

- 原物料價格波動:鎳、鉻和錳等材料的價格波動性大,容易受到地緣政治不穩定、供應鏈中斷和需求變動等因素的影響,構成了一項挑戰。這些波動可能導致生產成本上升,並影響製造商的定價策略。因此,企業面臨持續調整採購策略、有效管理庫存和探索替代材料等挑戰。

- 供應鏈中斷:此類中斷可能由各種因素引起,包括地緣政治緊張局勢、自然災害、貿易限制和物流問題。這些中斷會導致原材料交付延遲、成本增加以及生產停頓。這使得製造商需要投資多元化供應來源,並制定具有韌性的供應鏈策略,以在一定程度上最大限度地降低此類中斷的影響。

高性能合金市場規模與預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測期 |

2026-2035 |

|

複合年增長率 |

4.6% |

|

基準年市場規模(2025年) |

116.4億美元 |

|

預測年度市場規模(2035年) |

182.5億美元 |

|

區域範圍 |

|

高性能合金市場細分:

材料

鋁材憑藉其輕質、高強度和優異的耐腐蝕性等特性,預計將在預測期內佔據高性能合金市場的最大份額。這些特性使其成為航空航太、汽車和建築等行業的首選材料。對節能汽車日益增長的需求以及航空航天技術的進步,極大地推動了該領域的成長。各公司正在宣布該領域的多項發展。例如,2022年9月,美國鋁業公司宣布了合金開發和應用的創新—A210 ExtruStrong。它是一種高強度的6000系列合金,可應用於交通運輸和建築等行業。

此外,各行各業日益轉向輕量化材料以減少能源消耗和碳排放,這是推動市場成長的持續全球趨勢。鋁回收製程節能高效,是一種經濟環保的選擇,符合永續發展的需求。這些因素共同確保了鋁在高性能合金市場的主導地位。

應用

由於航空航太產業對材料的嚴格要求,預計在預測期內,航空航太領域將主導高性能合金市場。航空航太需要能夠承受極端溫度、高應力和腐蝕環境,同時保持強度和輕量化特性的材料。高性能合金,尤其是鈦、鋁和鎳基合金,是製造飛機零件(包括引擎、渦輪葉片和結構機身)的關鍵零件。

航空航天技術的進步,包括節油飛機、太空探索和國防應用,進一步推動了合金的應用。 2022年12月,Elementum 3D收購了NXG XII 600,並與SLMSolutions簽訂了材料開發協議。該協議的主要目的是增強對航空航太客戶的材料供應,使用高品質合金生產高性能零件。隨著航空旅行和國防投資的增加,航空航太業持續成長,預計在預測期內對高性能合金的需求將進一步激增。

我們對高性能合金市場的深入分析包括以下幾個部分:

產品 |

|

材料 |

|

合金類型 |

|

應用 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

高性能合金市場區域分析:

北美市場洞察

到2035年,北美合金產業預計將佔據最大的收入份額,達到36%。該地區的國防開支推動了飛機、飛彈和軍事裝備對先進合金的需求。此外,該地區蓬勃發展的石油和天然氣產業,以及大型海上鑽井和勘探項目,正在推動對耐腐蝕和高強度合金的需求。該地區還制定了嚴格的能源效率和排放法規,這進一步鼓勵採用有助於減少環境影響的材料。

波音和洛克希德馬丁等大型航空航太製造商的存在,以及美國政府龐大的國防開支,正在推動高性能合金市場的成長。強勁的研發投入和廣泛的石油和天然氣產業推動了美國對高性能合金的需求。根據環保署的數據,石油和天然氣供應占美國能源供應的65%。此外,美國能源資訊署指出,阿拉斯加州擁有全美第四大已探明原油儲量,達32億桶。

加拿大強勁的自然資源產業,尤其是採礦和能源產業,推動了對用於惡劣環境的特殊合金的需求。此外,加拿大對創新和永續發展的承諾促進了先進材料的發展,鞏固了其在全球市場的地位。蓬勃發展的航空航太和國防工業也為加拿大的高性能合金市場提供了支撐。

亞太市場洞察

隨著中國、印度和日本等國家大力投資基礎建設、國防和先進製造業,預計2035年,亞太地區高性能合金市場將以最高的複合年增長率擴張。這反過來又會推動對高強度和耐腐蝕合金的需求。此外,亞太地區在採礦和冶金行業的強大實力支撐著穩定的原料供應,使其成為市場的關鍵參與者。

印度政府的「印度製造」計畫促進了國內製造業的發展,並刺激了對先進材料的投資,包括用於關鍵應用的高性能合金。此外,印度對國防能力的日益重視,也導致飛機、軍事裝備和太空探索計畫對專用合金的消耗量增加。例如,2023年7月,印度斯坦航空有限公司(HAL)宣布將開發用於國防和航空項目的新型高性能合金,旨在提高其在極端條件下的耐用性和性能。

中國正在大力投資開發支持國內飛機製造和國防項目的材料。中國重點建設永續基礎設施,主要集中在沿海地區和極端氣候地區,這進一步增加了對高性能合金的需求。政府透過「中國製造2025」等措施的支持也強調了高性能合金的開發和生產,以減少對進口的依賴並增強其技術能力。

高性能合金市場參與者:

- 高性能合金公司

- 公司概況

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域影響力

- SWOT分析

- 埃拉梅特

- 史密斯高性能

- 阿塞里諾克斯

- 奧里克公司

- 海恩斯國際

- 希弗拉瑟

- 馬赫有限公司

- 莫迪森有限公司

高性能合金市場中的現有企業正在採取各種策略舉措,以保持競爭力並推動市場成長。這些措施包括投資研發,為多個產業打造具有更高強度、耐腐蝕性和耐用性的創新材料。全球油氣計畫數量的不斷增加是主要參與者發展的驅動因素。此外,許多企業正在透過併購擴大全球業務,以加強供應鏈。例如,2022年1月,阿達尼集團與道達爾能源的合資企業阿達尼道達爾天然氣有限公司(ATGL)獲得了將其城市燃氣配送(CGD)網路擴展到14個新地理區域(GA)的許可證。

最新動態

- 2024 年 3 月,阿聯酋環球鋁業宣布收購德國鋁回收公司 Leichtmetal Aluminium Giesserei Hannover GmbH

- 2022 年 1 月, Desktop Metal宣布推出 DM HH 不銹鋼 (DM HH-SS),它兼具高強度、高硬度和耐腐蝕性,無需低合金鋼和額外的電鍍工藝

- Report ID: 6447

- Published Date: Sep 18, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。