電子安防市場展望:

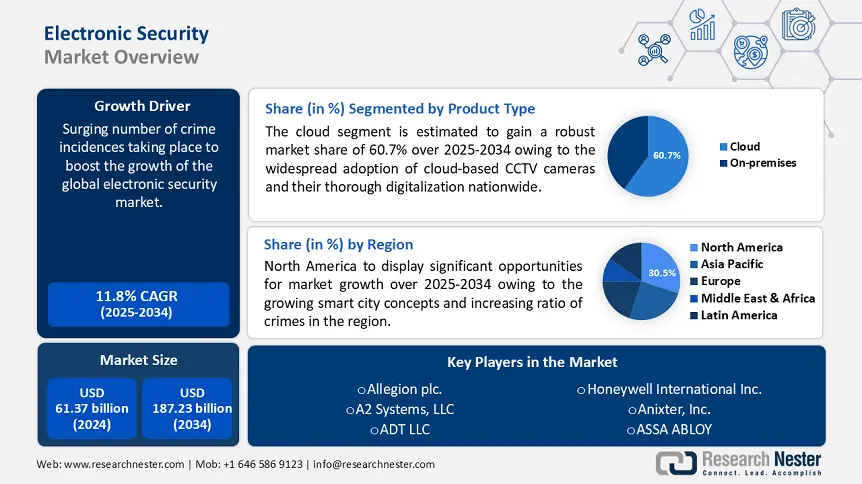

2024年,電子安全市場規模超過613.7億美元,預計到2034年將超過1,872.3億美元,在預測期內(即2025年至2034年)的複合年增長率將超過11.8%。 2025年,電子安全產業規模預計將達到675.3億美元。

市場成長的原因是全球搶劫、竊盜等犯罪案件發生率大幅上升。例如,截至2022年中期,美國暴力犯罪率已飆升至每十萬居民約48.50起。

電子安防涵蓋所有使用電子設備和整合技術來增強安全性、保護人身和財產安全的系統。它包括監控、門禁、入侵偵測、警報和其他安全管道。這類系統包括警報器、門禁和閉路電視(CCTV),這些系統應用廣泛。電子安防為用戶提供了寶貴的視訊監控優勢。視訊監控有助於監控住宅或企業的入口。

政府機構和製造業越來越多地採用電子安全系統,這是推動電子安全市場收入成長的重要因素。例如,到2022年,預計約有44%的警察機構將使用數位工具來改善公共安全,並採用替代解決方案框架,例如即時視訊串流和共享工作流程。

關鍵 電子安全 市場洞察摘要:

預計到 2034 年,北美市場將佔據電子安全市場的最大份額

預計整個預測期內,視訊監控系統部門將佔據電子安全市場份額的主導地位

主要成長趨勢:

提高安全意識

竊盜案件激增

關鍵人物:

ASSA ABLOY、Honeywell International Inc.、A2 Systems, LLC.、Axis Communications AB、ADT LLC、ALL-TAG Corporation、Anixter, Inc.、杭州海康威視數字技術股份有限公司、Hanwha TechwinCo., Ltd.、Allegion plc.

全球 電子安全 市場 預測與區域展望:

- 2024年市場規模:613.7億美元

- 2025年市場規模:675.3億美元

- 預計市場規模:到 2034 年將達到 1872.3 億美元

- 成長預測:複合年增長率11.8%(2025-2034年)

- 最大的地區:北美洲

- 成長最快的地區:亞太地區

Last updated on : 17 June, 2025

電子安全市場的成長動力與挑戰:

成長動力

- 提高安全保障意識 – 由於犯罪和竊盜案件日益增多,安裝安全系統可以給企業和居民帶來安全感。因此,由於人們的安全意識不斷增強,此類電子安全組件的採用顯著增加。例如,截至 2019 年底,全球安裝了約 7.73 億個安全攝影機。

- 竊盜案件激增 – 根據聯邦調查局的數據,2019 年美國報告的竊盜案件估計為 5,086,096 起。

- 新出現的恐怖攻擊 –例如,撒哈拉以南非洲地區與恐怖主義相關的死亡人數佔全球所有死亡人數的 50%,令人震驚,撒哈拉以南非洲地區已成為世界恐怖主義的中心舞台。

- 不斷升級的城市化 - 根據世界經濟論壇的數據,預計到 2050 年,世界人口的 80%(目前為 55%)將居住在城市地區。

- Wi-Fi 普及率不斷提高 - 目前,全球約有 53.5 億人擁有網路連線。

挑戰

- 與電子安全系統相關的高成本

- 消費者對安全產品缺乏認知

- 缺乏使用電子安全系統的技術知識

電子安全市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024年 |

|

預測年份 |

2025-2034 |

|

複合年增長率 |

11.8% |

|

基準年市場規模(2024 年) |

613.7億美元 |

|

預測年度市場規模(2034 年) |

1872.3億美元 |

|

區域範圍 |

|

電子安全市場細分:

產品類型細分分析

由於全球犯罪案件數量不斷增加以及監控系統的採用不斷增加,視訊監控系統領域預計將在預測期內佔據電子安全市場的大部分份額。例如,截至 2019 年,全球估計安裝了 7.8 億個監視攝影機,其中中國佔其中的 56%。

我們對全球電子安全市場的深入分析包括以下細分:

|

依產品類型 |

|

|

依部署模式 |

|

|

依連接方式 |

|

|

按應用程式 |

|

|

按最終使用者 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

電子安全市場區域洞察:

由於犯罪率上升、智慧城市概念激增以及該地區零售商店和設施數量不斷增加,預計到 2034 年底,北美市場將佔據電子安全市場的大部分份額。例如,2020 年,美國有近 110 萬家零售店。

主導電子安全市場的公司

- 亞薩合萊

- 公司概覽

- 商業策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域業務

- SWOT 分析

- 霍尼韋爾國際公司

- A2 Systems, LLC。

- Axis Communications AB

- ADT LLC

- ALL-TAG 公司

- Anixter, Inc.

- 杭州海康威視數位技術有限公司

- 韓華 Techwin 有限公司

- Allegion plc。

最新動態

- ASSA ABLOY 收購了 Bird Home Automation GmbH(「DoorBird」),這是一家德國製造商,為單戶和多戶建築提供室內機和智慧型手機控制的 IP 門對講系統。

- Axis Communications AB 推出了 AXIS A12 網路門控制器系列,該系列提供多個產品版本來滿足各種要求。 AXIS A12 門控制器透過鎖孔安裝板和 DIN 導軌安裝支架提供快速、輕鬆的牆壁安裝。

- Report ID: 344

- Published Date: Jun 17, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。