電外科發生器市場展望:

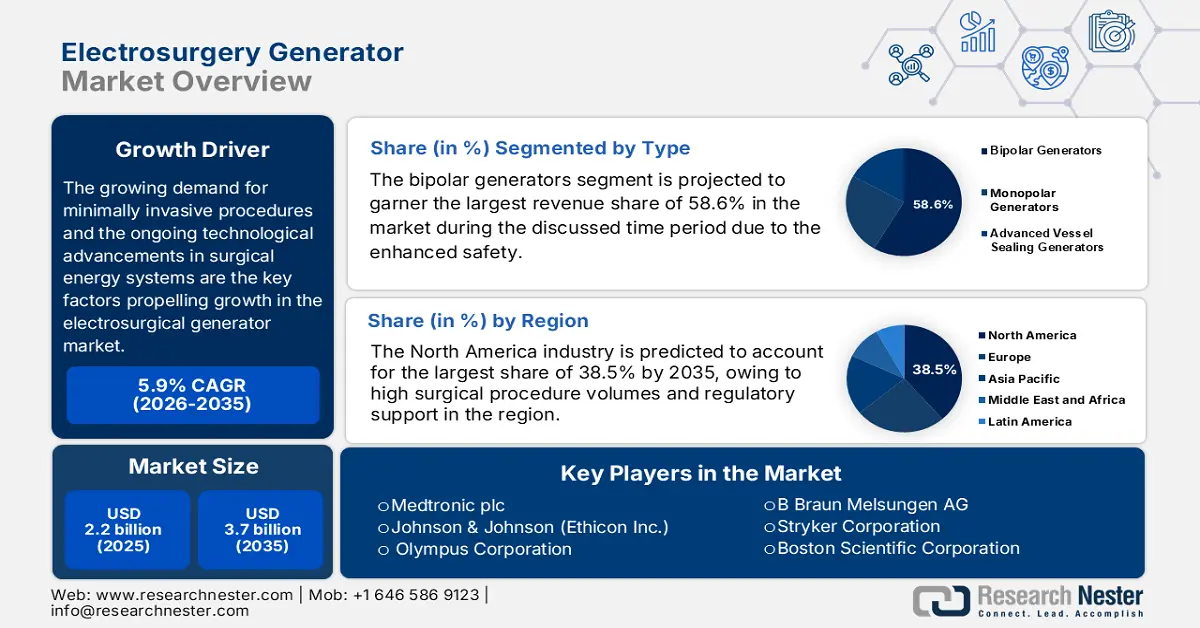

2025年,電外科發生器市場規模為22億美元,預計到2035年底將達到37億美元,在預測期(即2025年至2035年)內,複合年增長率為5.9%。 2026年,電外科發生器產業規模估計為24億美元。

對微創手術日益增長的需求以及外科能量系統技術的不斷進步是推動電外科發生器市場成長的關鍵因素。在這方面,美國國立衛生研究院於2024年1月發表的一篇文章指出,印度的手術總量為每10萬人1385.28例,其中大型手術佔每10萬人355.94例,這表明該領域擁有穩定的消費群體。

此外,由於公共和私人支付方都大力支持泌尿科、婦科和腫瘤科等專科領域的廣泛應用,該行業也受益於完善的醫療保險政策和報銷框架。美國國立衛生研究院 (NIH) 於 2024 年 1 月發布的一項研究證實了這一點,該研究顯示,印度塔塔紀念中心的一項研究發現,乳房手術的平均費用為 25,075 盧比(約合 343 美元),其中 74.4% 的患者獲得了某種形式的經濟援助,從而鼓勵醫療系統實施價值的醫療系統。

電外科發生器市場-成長驅動因素與挑戰

成長驅動因素

- 微創手術需求激增:這是電外科發生器市場的主要驅動因素,因為患者和醫療機構都越來越傾向於選擇創傷更小、切口更小、出血更少、術後疼痛更輕、恢復更快的微創手術。在這方面,美國心臟協會在2025年發布的報告顯示,在三年內,美國有1.279億成年人(佔總人口的48.6%)患有某種形式的心血管疾病。因此,這顯示市場規模更大,也顯示外科手術介入的需求龐大。

- 尖端技術突破:反饋迴路、組織監測、能量調節、混合能量模式和數位介面等方面的持續創新,正推動電外科產生器市場蓬勃發展。 2024年3月,Intuitive公司宣布其第五代達文西5機器人系統獲得FDA 510(k)認證,該系統採用高度功能化的設計,標誌著機器人輔助手術領域的重大飛躍。

- 醫療基礎設施擴建:各國政府和私營部門都在積極投資擴大醫療設施、升級手術室並提升外科手術能力,這正在重塑該產業的基礎。 2025年6月,新南威爾斯州政府宣布投資750萬美元升級米爾頓·烏拉杜拉醫院,首先將建造現代化的醫學影像科室並安裝一台新的CT掃描儀,這顯示市場前景樂觀。

各國每十萬人口手術率

國家/地區 | 2021 | 2022 | 2023 |

阿爾巴尼亞 | 2001年 | - | - |

不丹 | - | 2,909 | - |

加拿大 | 6,928 | - | - |

愛沙尼亞 | - | 14,832 | - |

芬蘭 | - | 15,870 | - |

德國 | - | 19,124 | - |

西班牙 | - | - | 6,953 |

模里西斯 | - | 4,051 | - |

瑞典 | - | 14,380 | - |

資料來源:世界銀行 - 《柳葉刀》全球外科手術委員會(2025 年)

電外科發生器市場重大收購及產品發布

年 | 公司/實體 | 活動描述 |

2024 | LSR醫療保健有限公司 | 已註冊的邁瑞UP700超音波外科及電外科能量平台(透熱/超音波) |

2022 | Aspen Surgical & Symmetry | Aspen Surgical 收購了 Symmetry Surgical,從而擴展了其電外科和外科器械產品組合。 |

2021 | GE醫療和BK醫療 | 完成BK Medical的14.5億美元收購,以拓展手術可視化和超音波治療業務。 |

資料來源:公司官方新聞稿、TGA

挑戰

- 外科醫師知識水平差距:阻礙電外科發生器市場成長的主要挑戰之一是醫療專業人員對電外科原理的理解不足以及安全風險的存在。儘管該領域不斷進步,但絕緣失效、電容耦合和雜散電流等併發症仍然很常見,尤其是在微創手術中,這使得製造商難以獲得理想的消費群體。

- 高昂的成本和有限的普及程度:這是限制電外科產生器市場普及的另一個重大因素。這些系統通常整合了數位連接、多種能量模式和安全功能,這些功能往往價格不菲,導緻小型醫療機構不願在該領域進行投資。此外,耗材、維護和專業培訓等相關成本也進一步阻礙了設備的部署。

電外科發生器市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.9% |

|

基準年市場規模(2025 年) |

22億美元 |

|

預測年份市場規模(2035 年) |

37億美元 |

|

區域範圍 |

|

電外科發生器市場細分:

類型細分分析

按類型劃分,雙極電刀發生器預計將在報告期間佔據電外科發生器市場58.6%的最大份額。該細分市場在該領域的領先地位主要歸功於其卓越的安全性、降低的組織損傷風險以及精準的能量輸送,使其能夠勝任神經外科和腫瘤外科等複雜手術。此外,雙極電刀發生器在最大限度減少手術併發症方面發揮著至關重要的作用,因此深受醫療服務提供者和消費者的青睞。

最終用戶細分分析

就用戶醫院領域而言,預計到2035年底,醫院將在電外科發生器市場佔據45.3%的可觀份額。手術量龐大以及手術室基礎設施投資不斷增加是其領先地位背後的關鍵因素。對此,《泰巴大學醫學科學雜誌》2023年6月刊指出,亟需開展正規的電外科培訓並定期重新評估外科醫生的能力,這凸顯了內置安全功能和培訓工具的系統擁有巨大的市場潛力。

應用細分市場分析

根據應用領域劃分,預計在預測期內,一般外科手術將在電外科發生器市場佔據25.4%的份額。此領域的成長主要源自於膽囊切除術、疝氣修補術和結腸切除術等常見手術的大量應用,這些手術均需要使用電外科器械。例如,蔡司公司於2022年10月宣布,其MTLawton一次性雙極電凝鑷已獲得FDA 510(k)認證,該產品旨在提高電外科手術的效率和安全性。

我們對電外科產生器市場的深入分析包括以下幾個方面:

部分 | 子段 |

類型 |

|

最終用戶 |

|

應用 |

|

產品 |

|

功率輸出 |

|

科技 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

電外科發生器市場-區域分析

北美市場洞察

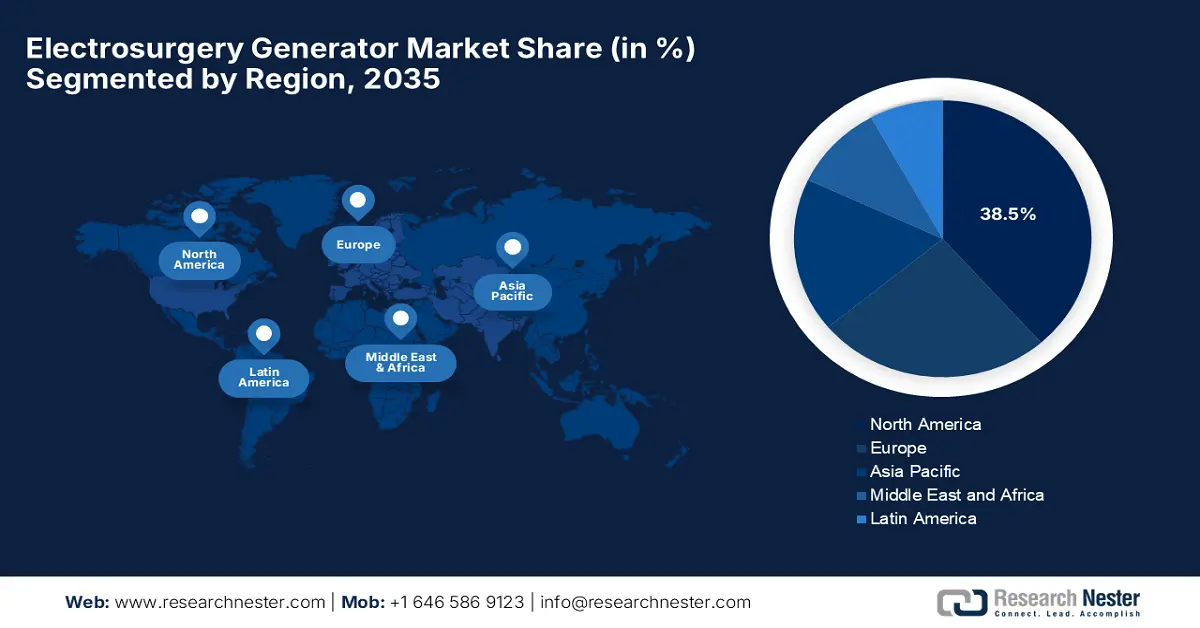

北美被公認為電外科發生器市場的主導區域,預計2035年底將佔據38.5%的市場。該地區的領先地位歸功於其龐大的手術量和完善的監管支持。 2024年5月,美國醫療創新公司(US Medical Innovations)宣布,其Canady Helios冷等離子消融系統已獲得FDA 510(k)許可。該系統是一種非熱電外科創新技術,專為腫瘤切除過程中的軟組織消融而設計,從而促進了整體市場成長。

由於美國對醫療技術的大力投資、癌症、心血管疾病和神經系統疾病等慢性病和需要手術治療的疾病的高發生率,以及有利的醫保報銷政策,美國在區域電外科發生器市場持續保持增長勢頭。 2024年11月,Halma宣布收購Lamidey Noury Medical,該公司是知名的優質電氣外科器械製造商,其產品對於手術中精準的組織切割和止血至關重要。

由於加拿大擁有完善的公共醫療體系,且政府大力支持醫療器材採購和數位化手術室現代化,其電外科產生器市場也呈現顯著成長。例如,2025年2月,Aspen Surgical Products宣布與Andau Medical建立分銷合作夥伴關係,在加拿大全國銷售其全系列外科產品,其中包括Olsen電外科設備和其他關鍵外科器械。

美國醫療器材進口到宏都拉斯及匯率

年 | 進口總額(百萬美元) | 從美國進口(百萬美元) | 匯率(宏都拉斯兌美元) |

2020 | 112.0 | 49.0 | 24.73 |

2021 | 122.2 | 55.0 | 24.25 |

2022 | 128.1 | 58.0 | 24.68 |

2023年(預計) | 127.1 | 57.0 | 24.70 |

來源: ITA

亞太市場洞察

在分析期間內,亞太地區被認為是電外科發生器市場成長最快的地區。該地區的快速成長得益於醫療基礎設施的不斷改善、手術量的增加以及微創手術的日益普及。另一方面,日本、澳洲、中國和印度等國家正積極投資升級現有醫療設施,這進一步推高了對發生器及其相關配件的需求。此外,醫療旅遊也是推動該地區市場發展的關鍵因素,帶來了穩定的資金流入。

中國是區域電外科發生器市場的主導力量,這主要得益於政府主導的醫院現代化建設以及向醫療資源匱乏地區醫療中心的擴張。 2025年6月,首良醫療宣布其位於南京的3.5萬平方米研發產基地已順利封頂,該基地將推動電外科能量儀器的創新,並實現先進醫療技術的本土化應用。

印度在亞太地區的電外科發生器市場也保持著強勁的地位,這主要得益於政府政策和持續的產品創新,包括更先進的能源。例如,2025年3月,Zydus Lifesciences宣布以2.568億歐元收購醫療器材公司Amplitude Surgical 85.6%的股份,這將使該公司能夠拓展其在醫療器材行業的業務,尤其是在下肢骨科手術技術領域。

2022年印度各外科專科門診(OP)及住院(IP)床位日均費用

外科專科 | 平均手術費用(美元) | 平均住院床日費用(美元) |

一般外科 | 3.10 | 21.70 |

婦產科 | 3.20 | 16.30 |

眼科 | 4.10 | 35.60 |

骨科 | 2.80 | 13.40 |

耳鼻喉科 | 2.60 | 35.30 |

資料來源:美國國立衛生研究院

歐洲市場洞察

由於嚴格的監管標準和對微創手術日益增長的重視,歐洲預計將繼續保持其在全球電氣外科發生器市場第二大市場份額的地位。 2025年1月,強生醫療科技宣布其雙能THERMOCOOL SMARTTOUCH SF導管獲得CE認證。該導管採用先進的灌注式接觸力感測技術,用於治療心律不整,可望促進整體市場發展。

憑藉強大的醫療保健體系和成熟的醫療技術產業,德國正在鞏固其在區域電外科產生器市場的主導地位。為此,各公司正積極合作,以增強德國的醫療生態系統。 2023年6月,B. Braun Medical 和 Borns Medical Robotics 宣佈建立策略合作夥伴關係,旨在加速機器人手術領域的創新和標準化,將 B. Braun 的手術器械與 Borns 的機器人系統進行整合。

英國在區域電外科發生器市場正日益崛起,對先進外科技術的需求不斷增長。英國國家醫療服務體系 (NHS) 和私人醫療機構正越來越多地採用電外科系統來應對不斷增加的手術量,這為該國的先驅提供了絕佳的市場機會。另一方面,英國的監管環境更注重設備的安全性和有效性,從而贏得了病患的信任。

電外科發生器市場主要參與者:

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

電外科發生器市場高度集中,前五大廠商佔據了最大的市場份額。由於技術突破、併購以及對研發的高度重視等因素,市場競爭日益激烈。除了美敦力、強生和奧林巴斯等行業先驅之外,其他廠商也在競相推出下一代發生器,這些發生器具有更高的安全性,並可與機器人和內視鏡平台整合。

以下是一些在全球市場運營的主要參與者名單:

公司名稱 | 國家 | 市佔率(2025 年) | 產業聚焦 |

美敦力公司 | 愛爾蘭 | 22.8% | 適用於所有手術類型的全系列電外科發生器 |

強生(Ethicon Inc.) | 我們 | 18.3% | 用於微創手術的先進能量設備 |

奧林巴斯公司 | 日本 | 12.8% | 與內視鏡可視化系統整合的產生器 |

B Braun Melsungen AG | 德國 | 9.4% | 電外科設備專注於手術室的安全性和效率 |

史賽克公司 | 我們 | 8.8% | 手術設備和手術台配套的發電機 |

波士頓科學公司 | 我們 | xx% | 用於內視鏡手術和消融療法的發生器 |

康美公司 | 我們 | xx% | 一般外科、骨科和婦科發電機 |

Erbe Elektromedizin GmbH | 德國 | xx% | 具有多種能量模式的創新電外科系統 |

史密斯和內普公司 | 英國 | xx% | 用於關節鏡、運動醫學和耳鼻喉科的產生器 |

BOWA-electronic GmbH & Co. KG | 德國 | xx% | 高頻手術設備和小型發生器 |

CooperSurgical公司 | 我們 | xx% | 專為婦產科手術設計的產生器 |

KLS Martin集團 | 德國 | xx% | 顎面外科和整形外科專用發電機 |

Symmetry Surgical Inc. | 我們 | xx% | 電外科發生器及配件 |

猶他州醫療產品公司 | 我們 | xx% | 醫院及門診手術中心用發電機 |

索林有限公司 | 德國 | xx% | 能源管理系統與電外科產生器 |

Zimmer Biomet Holdings, Inc. | 我們 | xx% | 發生器整合到骨科和脊椎外科產品中 |

邁瑞醫療國際有限公司 | 中國 | xx% | 電外科發生器是更廣泛的外科手術解決方案的一部分。 |

OmniGuide Holdings, Inc. | 我們 | xx% | 專用雷射和能量型手術系統 |

Apyx醫療公司 | 我們 | xx% | 用於整形外科和皮膚外科的產生器 |

埃爾曼國際有限公司 | 我們 | xx% | 用於牙科和門診手術的射頻發生器 |

以下是各公司在市場上的業務涵蓋區域:

最新動態

- 2025 年 4 月, Erbe宣布推出 VIO 3n 和 VIO seal 電外科系統,旨在為外科手術和內視鏡手術提供量身定制的高性能工作流程。

- 2025 年 3 月,強生醫療科技公司宣布推出 DUALTO 能量系統,這是一個整合的外科手術平台,將單極、雙極、超音波和先進的雙極能量模式結合在一個單元中,用於開放式和微創手術。

- 2023 年 6 月,奧林巴斯宣布推出其下一代 ESG-410 電外科發生器,旨在提高膀胱癌和良性前列腺增生 (BPH) 的治療效率。

- Report ID: 8164

- Published Date: Oct 01, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。