乳製品包裝解決方案市場展望:

2025年乳製品包裝解決方案市場規模為372億美元,預計到2035年底將達到636億美元,在預測期(即2026-2035年)內,複合年增長率為5.5%。 2026年,乳製品包裝解決方案產業規模估計為392億美元。

全球乳製品包裝解決方案市場與全球牛奶產量的持續成長、乳製品加工產量的不斷提高以及日益嚴格的食品安全和廢棄物管理法規密切相關。根據聯合國糧農組織(FAO)2023年6月的數據,2023年全球牛奶產量達到9.44億噸,反映出亞洲地區的持續成長以及歐洲和北美地區的穩定產量。印度仍然是最大的牛奶生產國,這得益於其合作採購系統和冷鏈的擴張。美國乳製品加工業也進一步推動了對硬塑膠瓶、複合紙盒、軟包裝袋和散裝運輸包裝的需求。此外,歐盟統計局(Eurostat)2024年11月的數據顯示,歐盟在2023年收集了超過1.6億噸原奶,其中德國、法國和荷蘭是主要貢獻國。這些產量直接轉化為對食品級塑膠、紙板盒、鋁箔和多層阻隔材料的持續採購需求。

2023年世界乳製品市場貿易

2021 | 2022 | 2023 | 改變: 2023年優於2022年 | |

總產乳量 | 931.1 | 935.9 | 944.0 | 0.9 |

總貿易 | 88.6 | 84.6 | 85.0 | 0.5 |

資料來源:聯合國糧農組織六月

此外,監管合規和永續發展要求正對乳製品加工商的採購策略產生重大影響。美國環保署2025年10月的數據顯示,容器和包裝占城市固體廢棄物總量的8,220萬噸,佔總廢棄物量的28.1%,這推動了食品業的回收和材料再利用目標的製定。另一方面,美國食品藥物管理局(FDA)強制執行食品接觸材料的合規性,影響乳製品應用中使用的樹脂選擇和多層結構。這些監管壓力,加上多邊機構支持的新興市場冷鏈擴張,持續推動液態和加值乳製品領域對符合規範、輕巧且可回收的乳製品包裝的需求。

關鍵 乳製品包裝解決方案 市場洞察摘要:

區域亮點:

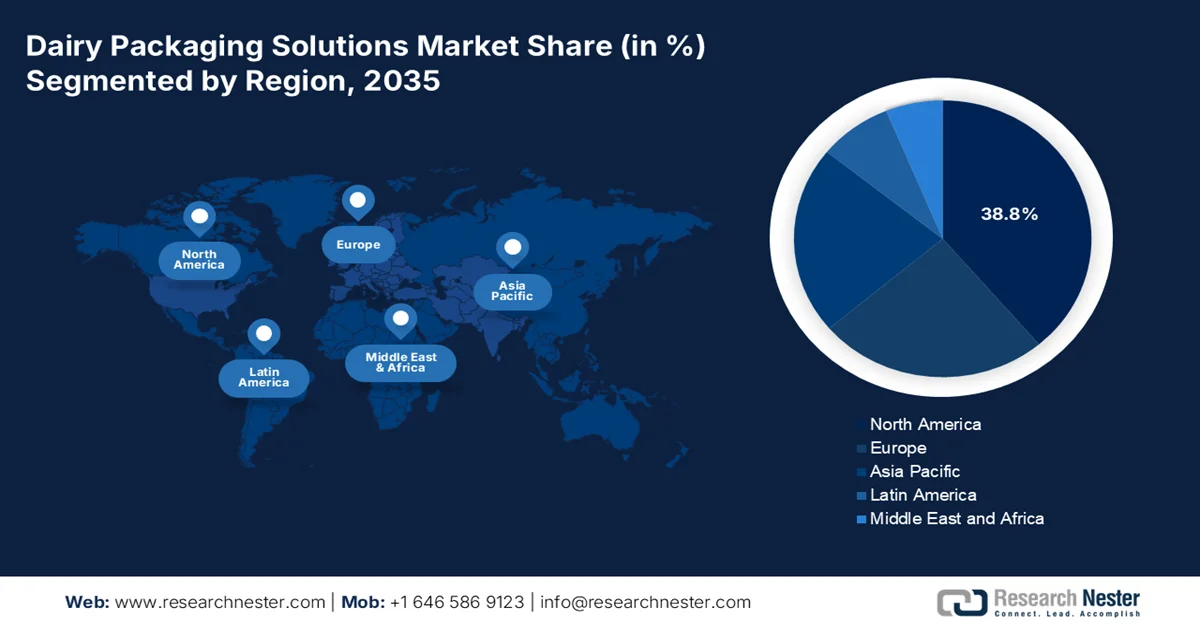

- 受嚴格的食品安全法規和可回收包裝解決方案日益普及的推動,預計到2035年,北美乳製品包裝解決方案市場份額將達到38.8%。

- 受快速城市化和消費者偏好轉向包裝乳製品的推動,亞太地區預計在2026年至2035年期間將以4.1%的複合年增長率增長。

細分市場洞察:

- 預計到2035年,乳製品包裝解決方案市場中初級包裝細分市場將佔據70.4%的份額,這主要得益於其作為每件乳製品單元基礎包裝層的關鍵作用。

- 預計到2035年,無菌包裝市佔率將達到65.4%,主要得益於延長保質期和無需冷藏即可提高供應鏈效率等優勢。

主要成長趨勢:

- 冷鏈投資

- 食品安全和合規支出

主要挑戰:

- 無菌技術需要高資本投入

- 複雜的監理合規

主要參與者:利樂公司、安姆科公司、SIG康美包集團、Greatview無菌包裝有限公司、Elopak AS、希悅爾公司、貝瑞全球集團、索諾科產品公司、WestRock公司、國際紙業公司、蒙迪公司、Huhtamäki Oyj、康斯坦蒂亞包裝集團、Winpak 有限公司、日本製紙式會有限公司Inc.、ProAmpac、Huhtamak。

全球 乳製品包裝解決方案 市場 預測與區域展望:

市場規模及成長預測:

- 2025年市場規模: 372億美元

- 2026年市場規模: 392億美元

- 預計市場規模:到2035年將達636億美元

- 成長預測:年複合成長率 5.5%(2026-2035 年)

關鍵區域動態:

- 最大區域:北美(到2035年佔38.8%的份額)

- 成長最快的地區:亞太地區

- 主要國家:美國、中國、德國、日本、法國

- 新興國家:印度、巴西、印尼、墨西哥、越南

Last updated on : 6 April, 2026

乳製品包裝解決方案市場—成長驅動因素與挑戰

成長驅動因素

- 冷鏈投資:對冷鏈物流的公共投資直接提升了乳製品包裝解決方案市場的需求。根據印度新聞資訊局(PIB)2025年8月的數據,印度食品加工工業部已批准了總理乳製品供應鏈計畫(PMKSY)下的52個冷鏈項目,從而加強了冷藏儲存和運輸能力。此外,對南亞和非洲農業價值鏈融資的投資,包括冷鏈現代化改造,也推動了相關需求。擴大的冷藏網路拓寬了乳製品分銷範圍,對高性能多層薄膜、無菌紙盒和防篡改封蓋提出了更高的要求。位於基礎設施建設資金覆蓋區域的包裝製造商可以將供應合約與新的加工集群和綜合乳製品園區對接。

- 食品安全與合規支出:食品接觸標準的嚴格執行正在增加對認證包裝材料的需求。根據美國食品藥物管理局 (FDA) 2021 年 4 月的數據,食品接觸物質受《聯邦法規》第 21 篇第 175-178 條的監管,這影響到聚合物的選擇和添加劑的使用。此外,FDA 2026 年的數據顯示,預算已達 68 億美元,其中食品安全現代化是核心支出領域。合規壓力正在加速乳製品包裝解決方案市場向可追溯、經過遷移測試和可回收的轉型。投資於監管文件、再生材料含量驗證和審核準備的供應商,在大乳製品合作社和跨國加工商中獲得了優先供應商地位。此外,FDA《食品安全現代化法案》預防性控制要求的實施,也促使乳製品加工商加強供應商驗證計畫。

- 促進乳製品消費的公共衛生宣傳活動:政府資助的公共衛生措施正在促進乳製品消費,直接擴大了乳製品包裝解決方案的潛在市場。美國建議個人每日攝取三份乳製品。此外,用於研究乳製品在骨骼健康和慢性病預防方面作用的資金,也強化了透過婦女、嬰兒和兒童營養補充計畫分發的營養教育材料中對乳製品的宣傳。這些持續的公共衛生宣傳活動維持了消費者的認知和消費水平,從而支撐了包裝需求。此外,聯邦政府資助的學校牛奶計畫和社區營養推廣活動確保了機構對乳製品的持續採購,從而維持了對分裝和散裝乳製品包裝形式的穩定需求。

挑戰

- 無菌技術需要高資本投入:進入高端乳製品包裝解決方案市場需要巨額資本支出,主要用於無菌填充生產線。此外,單台灌裝機的成本就高達數百萬美元。這一財務壁壘阻礙了小型企業在高利潤市場中競爭,新進入者面臨高昂的啟動成本,而那些設備已折舊數十年的競爭對手則佔據優勢。損益平衡期通常長達數年,阻礙了創投。

- 複雜的監管合規性:對於新進入市場的企業而言,應對全球食品接觸法規是一項挑戰。乳製品包裝解決方案市場要求材料既能保持無菌狀態,又能防止化學物質遷移到脂肪含量高的乳製品。在歐洲,新製造商必須遵守歐盟的包裝和包裝廢棄物法規,該法規要求大多數塑膠包裝的設計必須便於回收。領先企業透過生產符合食品接觸標準的高純度再生塑膠來應對這項挑戰。

乳製品包裝解決方案市場規模及預測:

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2025 |

|

預測年份 |

2026-2035 |

|

複合年增長率 |

5.5% |

|

基準年市場規模(2025 年) |

372億美元 |

|

預測年份市場規模(2035 年) |

636億美元 |

|

區域範圍 |

|

乳製品包裝解決方案市場區隔:

包裝形式細分市場分析

在包裝形式細分市場中,初級包裝細分市場佔據主導地位,預計到2035年底,其在乳製品包裝解決方案市場中的份額將達到70.4%,位居榜首。初級包裝之所以佔據主導地位,是因為它是包裝層級中最重要且不可替代的一層。與其他細分市場(例如用於運輸和展示的二級和三級包裝)不同,每售出一件乳製品都需要初級包裝,這造就了一個由銷量驅動的巨大市場。根據IDFA 2022年9月的數據,美國人均乳製品消費量增加了12.4磅,而這些新增消費量全部來自杯裝或桶裝等初級包裝。這些數據表明,持續旺盛的市場需求推動著初級包裝細分市場的發展。

技術細分分析

在技術領域,無菌包裝佔據領先地位,預計到2035年底,其在乳製品包裝解決方案市場的份額將達到65.4%。這項技術是在無菌環境下,將已滅菌的乳製品填充到預先滅菌的容器中,無需冷藏即可有效鎖住數月的新鮮度和營養價值。無菌包裝的主導地位主要得益於其提升全球供應鏈效率和減少食物浪費,尤其是在冷鏈物流難度高或成本高的溫暖氣候地區。現代無菌系統採用多層阻隔結構,能夠保護光敏感乳製品營養成分(例如核黃素),同時無需添加防腐劑。此外,其環境穩定性是推動跨國乳製品公司拓展新興市場的最重要因素。

材料類型細分分析

預計紙張和紙板將在材料領域佔據最大的市場份額。這一增長直接響應了全球監管機構對一次性塑膠的嚴厲打擊以及乳製品行業對循環經濟原則的承諾。現代乳製品紙板包裝不再是簡單的紙盒。它採用先進的生物聚合物高阻隔塗層,取代了傳統的鋁和聚乙烯層,同時保持了無菌儲存所需的結構完整性。專為牛奶和果汁設計的液體紙板具有卓越的印刷性能,有助於品牌差異化,並採用來自永續管理森林的可再生木纖維製成。根據美國環保署(EPA)2025年10月的數據,都市固體廢棄物中產生的紙張和紙板總量為6,740萬噸。回收率的提高進一步鞏固了紙板在永續市場中的主導地位。

我們對乳製品包裝解決方案市場的深入分析涵蓋以下幾個面向:

部分 | 子段 |

材料類型 |

|

包裝類型 |

|

應用 |

|

包裝規格 |

|

科技 |

|

填充容量 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

乳製品包裝解決方案市場—區域分析

北美市場洞察

北美在乳製品包裝解決方案市場佔據主導地位,預計到2035年底將佔據38.8%的最大區域市場份額。北美乳製品包裝解決方案市場的發展主要得益於嚴格的食品安全法規,這些法規要求液態奶和起司產品必須採用防篡改和可追溯的包裝解決方案。政府對回收基礎設施的投資,特別是美國環保署(EPA)的國家回收策略,正在推動可回收的單一材料包裝結構的轉型。加拿大政府對一次性塑膠禁令的執行,也刺激了對紙質替代方案的需求。此外,完善的冷鏈網路也支援無菌包裝和延長保存期限包裝的應用。乳製品加工商之間的整合,也催生了對與自動化填充線相容的標準化、大批量包裝的需求。

在美國,受監管合規驅動的創新和向可回收包裝材料的替代方案正在推動乳製品包裝解決方案市場的發展。根據美國環保署(EPA)2025年10月的數據,乳製品容器和包裝的回收率為53.9%,但仍有3050萬噸被填埋,740萬噸被焚燒並回收能源,這凸顯了乳製品等包裝密集型行業面臨的監管和可持續發展壓力。此外,玻璃容器的產生量達到980萬噸,佔城市固體廢棄物總量的3.3%;而包括牛奶盒和無菌飲料盒在內的紙質和紙板包裝則佔4,190萬噸(佔城市固體廢棄物總量的14.3%)。這些回收缺口正在加速對可回收的單一材料高密度聚乙烯(HDPE)牛奶瓶、改進的紙盒回收基礎設施以及再生材料整合的投資。隨著聯邦和州政府在減少廢物框架下不斷提高永續發展目標,美國乳製品加工商正越來越多地轉向回收率更高的包裝形式,從而支持材料創新和替代驅動的市場成長。

加拿大乳製品包裝解決方案市場正受益於穩定且龐大的包裝需求基礎。根據加拿大政府2026年1月發布的報告,2023/24年度加拿大牛奶產量為9661萬百升,其中包括2690萬百升液態奶和6960萬百升工業奶。加拿大擁有549家乳製品加工廠,年出貨量達193億美元,其包裝需求涵蓋高密度聚乙烯(HDPE)牛奶瓶、複合紙板盒、軟包裝牛奶袋、乳酪薄膜、優格杯、奶油包裝和散裝奶粉袋等。產品產量包括50.01萬噸起司、38.73萬噸優格、11.28萬噸奶油和8.51萬噸脫脂奶粉,這些產量帶來了持續的初級和二級包裝需求。加拿大受監管的供應管理系統確保了可預測的生產流程,從而增強了包裝採購的長期穩定性。

加拿大乳品農場和加工業(2023-2024)

類別 | 指標 | 價值 |

農業部門 | 農場淨現金收入總額(乳牛養殖) | 88.8億美元 |

乳牛存欄量(母牛和育成牛) | 137.5萬人(2024年7月1日) | |

乳牛場數量 | 9,256(2024年8月1日) | |

總產乳量 | 9661萬百升 | |

有機牛奶生產 | 154萬百升(2023/24) | |

加工業 | 乳製品生產出貨量 | 193億美元 |

乳製品加工廠數量 | 549株植物 |

資料來源:加拿大政府,2026年

亞太市場洞察

亞太地區是成長最快的地區,預計在2026年至2035年預測期內將以4.1%的複合年增長率成長。乳製品包裝解決方案市場的成長主要得益於城市化進程的快速發展、飲食習慣的改變以及該地區現代零售基礎設施的不斷擴展。隨著消費者越來越重視食品安全和品牌可靠性,傳統的散裝牛奶購買方式正逐漸被包裝形式所取代。該地區涵蓋了發展階段各異的市場,從日本和韓國等技術先進的包裝行業,到中國和東南亞等快速現代化的市場(這些地區的冷鏈基礎設施正在不斷完善以支持新鮮乳製品的配送),不一而足。監管協調工作和其他區域機構促進了跨境乳製品貿易,從而催生了亞太地區對符合多項國家標準的乳製品包裝解決方案的需求。

印度乳製品包裝解決方案市場正受到牛奶產量持續結構性擴張和標準化採購的推動。根據印度新聞資訊局(PIB)2025年8月的數據,在國家乳業發展計畫的框架下,已成立或重組了31,908家乳製品合作社,新增176.3萬名酪農,日均牛奶收購量增加1,206.8萬公斤。此外,政府已批准447萬美元用於成立21,902家新的乳製品合作社,進一步加強正規供應鏈。全國牛奶產量成長63.56%,達到2.393億噸,年均成長率達5.7%,鞏固了印度作為全球最大牛奶生產國的地位。整體而言,市場正加速向可回收的單一材料乳製品包裝發展,加工商也積極進行合規驅動的材料優化。

中國原乳消費量的穩定成長、加工規模的擴大以及日益嚴格的環保法規正在推動乳製品包裝解決方案市場需求的擴大。根據美國農業部2024年4月的數據,全國原乳產量達4,197萬噸,反映出大規模乳牛養殖產能的持續成長。農業農村部報告稱,乳牛養殖現代化和標準化規模化經營持續推進,加強了牛奶的有序收集和冷鏈整合。另一方面,環保法規正在影響材料的選擇。中國生態環境部報告稱,在「十四五」規劃框架下,塑膠污染治理措施正在持續推進,並加快可回收和低塑膠包裝的推廣應用(mee.gov.cn)。根據Earth.Org 2023年6月的數據,全球塑膠垃圾產生量達6,000萬噸,中國乳製品加工企業正加大對無菌紙盒、可回收高密度聚乙烯(HDPE)瓶和高阻隔性軟包裝的投資,以符合食品安全和永續發展的要求。

歐洲市場洞察

歐洲乳製品包裝解決方案市場正顯著擴張,這主要得益於各成員國嚴格的監管框架,這些框架強制要求包裝具有可回收性和再生材料含量。嚴格的食品接觸材料標準要求對乳製品應用進行遷移測試,這使得擁有監管專業知識的頂級供應商更具優勢。根據歐盟統計局2023年10月的數據,包裝廢棄物年產量接近8,400萬噸。此外,歐洲藥品管理局的監管範圍還包括需要特殊無菌包裝的藥用級乳製品原料。同時,用於循環經濟項目(包括乳製品包裝回收基礎設施)的資金也在推動市場成長。跨境永續發展目標也強化了對包裝合規性的長期投資。

英國乳製品產業為英國乳製品包裝解決方案市場提供了堅實的需求基礎。根據英國乳業協會(Dairy UK)發布的《2025年乳業展望》數據,英國有10,400名活躍的酪農,每年生產近150億公升牛奶,乳製品批發價值達57億英鎊。液態奶的高產量支撐了對高密度聚乙烯(HDPE)瓶和紙板盒的需求,而增值產品則支撐了對軟包裝薄膜、桶裝產品和鋁箔複合材料的需求。另一方面,英國政府2025年7月發布的報告顯示,英國每年產生226.5萬噸塑膠包裝廢棄物,其中115.4萬噸被回收,回收率達51%。這種監管和回收績效環境正促使乳製品加工商提高再生材料的使用比例,並改善材料可追溯性。隨著生產者延伸責任制(EPR)義務的日益嚴格,英國乳製品包裝供應商越來越重視可回收的單一材料塑膠和符合規定的標籤,以維持長期的供應合約。

德國乳製品包裝解決方案市場在《包裝法》的嚴格法律架構下運作。根據德國聯邦環境部飲料司2023年3月的數據,液態食品包裝的監管符合食品安全法規178/2002。此外,德國數十年來一直保持著較高的回收利用率,早在2002年就實現了56%的廢棄物回收率,並根據《循環經濟法》加強了目標,力爭在2022年4月達到65%的回收率,超過了歐盟針對某些材料設定的50%的最低目標(數據來自Earth.Org)。此外,乳製品公司與160公里半徑內的780位酪農簽訂多年期合同,確保了穩定的生產供應。這種供應穩定性為長期包裝採購規劃提供了支持,尤其對於根據德國押金返還和回收合規系統進行包裝的區域性液態牛奶而言更是如此。

乳製品包裝解決方案市場主要參與者:

- 利樂包裝(瑞典)

- 安姆科公司(瑞士)

- SIG 康美包集團股份公司(瑞士)

- 大景無菌包裝有限公司(中國)

- Elopak AS(挪威)

- 希悅爾公司(美國)

- 貝裡全球集團(美國)

- 索諾科產品公司(美國)

- WestRock公司(美國)

- 國際紙業公司(美國)

- 蒙迪公司(英國)

- Huhtamäki Oyj(芬蘭)

- 康斯坦蒂亞柔性包裝集團有限公司(奧地利)

- Winpak有限公司(加拿大)

- 日本製紙株式會社(日本)

- DS Smith Plc(英國)

- Uflex有限公司(印度)

- KP Tissue Inc. / Kruger Products Inc.(加拿大)

- ProAmpac(美國)

- 胡赫塔馬克(芬蘭)

- 公司概況

- 商業策略

- 主要產品

- 財務業績

- 關鍵績效指標

- 風險分析

- 最新進展

- 區域影響力

- SWOT分析

- 利樂公司憑藉其一體化策略,提供完整的加工和包裝解決方案。本公司積極推動永續發展議程,推出採用紙基阻隔層和植物基聚合物的無菌紙盒,以減少碳足跡。策略性舉措著重於提升全球回收基礎設施,並開發用於供應鏈可追溯性的數位化解決方案。 2024年,公司投資4,580萬美元,用於支援包裝的收集、分類和回收。

- 韓國大維無菌包裝有限公司透過提供高性價比的優質產品,在乳製品包裝解決方案市場佔據了相當大的份額,成為歐洲巨頭的有力競爭對手。其主要策略措施是積極拓展亞洲、非洲和中東等新興市場,這些地區的乳製品消費量龐大。

- 貝瑞全球集團(Berry Global Group Inc.)是乳製品包裝解決方案市場的領導企業,憑藉其在硬質塑膠和軟包裝薄膜領域的豐富經驗,為乳製品行業提供服務。該公司在塑膠包裝領域優勢尤為顯著,為牛奶、優格和冰淇淋提供種類繁多的瓶子、桶子和瓶蓋。此外,該公司也透過將永續發展概念融入其乳製品產品中,並不斷取得進步。

- 索諾科產品公司憑藉其在螺旋纏繞複合容器和硬紙板盒方面的專業技術,在乳製品包裝解決方案市場佔據了重要的地位。該公司在紙和紙板領域擁有最強大的實力,其產品廣泛應用於嬰兒配方奶粉和某些類型的碎起司等產品。根據2024年年度報告,該公司在北美地區的銷售額佔總銷售額的69%。

- WestRock公司是乳製品包裝解決方案市場的基石,以其全面的塗佈紙板和折疊紙盒產品組合而聞名,這些產品廣泛應用於乳製品貨架。該公司在紙盒細分領域表現卓越,提供用於液態奶的屋頂型紙盒、用於常溫奶精的無菌紙盒,以及用於多包裝優格杯的創新紙板套和托架。

以下是全球乳製品包裝解決方案市場的主要參與者名單:

全球乳製品包裝解決方案市場的競爭格局由擁有強大研發能力的跨國公司主導,這些公司正朝著永續和無菌包裝解決方案的方向發展。關鍵策略措施包括透過併購擴大地域覆蓋範圍,以及對輕質材料和可回收單一材料進行大量投資,以滿足日益嚴格的環境法規和消費者對環保產品的需求。例如,2025年12月,ProAmpac從TC Transcontinental手中收購了TC Transcontinental Packaging。主要企業也致力於開發智慧包裝技術,以提高供應鏈透明度和消費者參與度。例如,市場領導企業Amcor plc已投資1,700萬美元用於研發,以推動包裝解決方案的發展。這些策略加劇了新興市場的競爭,這些市場的乳製品消費量正在快速成長。

乳製品包裝解決方案市場企業格局:

最新動態

- 2025年12月,利樂公司與García Carrión公司合作,首次將紙基阻隔技術應用於果汁包裝。這項永續食品包裝解決方案的創新標誌著在減少對化石基材料的依賴方面邁出了重要一步,目前這種新型包裝材料正在多個市場推廣應用。

- 2025年8月, ProAmpac宣布正式推出其專為高速塊狀乳酪應用而設計的ProActive可回收聚烯烴平台。此次發布標誌著可回收乳製品包裝領域的重大進步,該平台在提供卓越性能的同時,不會影響保質期和運行時間。

- 2025年2月, Huhtamak宣布推出專為優格和乳製品設計的可回收單塗紙杯ProDairy。優格是一種對食品安全要求極高的產品。這款強大且極具創新性的包裝解決方案不僅滿足所有要求,而且聚合物含量低於傳統替代產品。

- Report ID: 8500

- Published Date: Apr 06, 2026

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

版权所有 © 2026 Research Nester。保留所有权利。