2025 年至 2037 年全球色母粒市場規模、預測與趨勢亮點

色母粒市場規模在2024年達到69億美元,預計到2037年將達到114億美元,在2025-2037年的預測期內,複合年增長率為5.3%。預計到2025年,色母粒產業規模將達到72億美元,主要得益於包裝、汽車和建築業不斷增長的需求。

政府推行的循環經濟政策推動了對環保色母粒的需求。美國環保署 (EPA) 估計,塑膠包裝約佔全球塑膠垃圾的 46%,因此推出了諸如歐盟一次性塑膠指令 (2019/904) 等嚴格法律,要求包裝可回收。根據歐盟委員會 (2023) 的數據,目前超過 60% 的包裝生產商專注於生物基或可回收著色劑,以滿足生產者延伸責任 (EPR) 法規的要求。美國能源部 (DOE) 已投入 2.52 億美元(2022-2025 年)用於研發環保聚合物添加劑(例如色母粒),以最大限度地減少碳排放。在中國國家發展和改革委員會(NDRC)的領導下,亞太地區已向使用再生材料色母粒的生產商推出稅收優惠政策,預計到 2030 年,再生材料色母粒的採用率將以每年 8% 的速度增長。

色母粒市場:成長動力與挑戰

成長動力

- 嚴格的環境法規:美國環保署 (EPA) 近期出台的法規,例如 2024 年風險管理計劃 (RMP) 修正案,對著色劑生產中的揮發性有機化合物 (VOC) 進行了更嚴格的控制,導致製造商的合規成本增加了 13% 至 16% (EPA, 2024)。歐盟 REACH 2023 修訂版禁止在色母粒中使用某些鄰苯二甲酸酯,推動了生物基替代品的使用。

- 轉向永續包裝:歐盟《包裝和包裝廢棄物法規》(PPWR, 2024) 要求到 2025 年,塑膠中的再生成分比例達到 65%,這將推動可回收色母粒年增長率達到 20%(歐盟委員會)。

- 色母粒市場新興貿易動態(2019-2024)

國際色母粒市場正經歷劇烈的貿易轉型,亞太地區是其中的領頭羊,2023 年佔全球貿易量的 61%(聯合國商品貿易統計資料庫)。疫情後的復甦推動了2024年出貨量年增15%,達到72億美元(ITC)。綠色環保指令正在改變貿易流,歐盟生物基著色劑進口量在2022-23年增加了21%(歐洲化學品管理局)。同時,美國-加拿大-墨西哥協定(USMCA)等區域貿易協定正在推動北美貿易發展,2018-2023年特種化學品出口的複合年增長率為10%(美國貿易代表辦公室),這表明供應鏈策略正在改變。下表解釋了進出口資料。

進出口資料 (2019-2024)

|

年份 |

主要出口國 |

主要進口國 |

主要貿易路線 |

貨運價值(十億美元) |

成長動力 |

|

2019 |

德國,美國 |

中國、印度 |

歐洲 →亞洲 |

1.9美元 |

汽車需求 |

|

2020年 |

日本、韓國 |

美國、歐盟 |

亞洲 →北美 |

16億美元(年減18%) |

新冠疫情衝擊 |

|

2021年 |

中國、德國 |

越南、墨西哥 |

亞洲 →美洲 |

22億美元(年成長41%) |

電商包裝熱潮 |

|

2022年 |

美國、比利時 |

印度、巴西 |

北美洲 →南亞 |

2.5億美元(年增15%) |

疫情後復甦 |

|

2023年 |

荷蘭、中國 |

東協、歐盟 |

亞洲內部 |

28億美元(年成長13%) |

生物基著色劑 |

|

2024(預估) |

韓國、義大利 |

中東、非洲 |

歐洲及中東及北非地區 |

32億美元(年增16%) |

永續包裝 |

- 歷史價格趨勢 &色母粒市場動態(2019-2024)

全球色母粒市場價格波動劇烈,平均價格從2019年的2.11美元/公斤上漲至2024年的2.81美元/公斤,疫情後供應中斷導致價格在2022年升至2.86美元/公斤的高點(美國國際貿易委員會)。 2020年色母粒產量下降7%,之後2024年回升至160萬噸,複合年增長率為3.9%(聯合國工業發展組織)。地區間價格存在差異,由於能源危機,歐洲在2022年面臨30%的價格上漲(國際能源總署),而亞洲的價格則較為穩定,年均漲幅為6-9%(歐盟統計局)。預計未來價格將以4.3%的複合年增長率成長,但受原材料波動和永續發展合規成本的限制(經合組織)。價格詳情如下圖所示。

價格歷史及銷售量 (2019-2024)

|

年份 |

平均價格(美元/公斤) |

全球銷售(千噸) |

北美價格趨勢 |

歐洲價格趨勢 |

亞洲價格趨勢 |

|

2019 |

2.11元 |

1,251 |

較去年同期成長4% |

較去年同期成長3% |

較去年同期成長6% |

|

2020 |

1.96美元 |

1,181 (-7%) |

較去年同期下降6% |

較去年同期下降8% |

年減 5% |

|

2021 |

2.41 美元 |

1,321 (+13%) |

年成長 19% |

較去年成長16% |

較去年同期成長21% |

|

2022 |

2.86美元 |

1,410 (+7%) |

較去年同期成長23% |

較去年同期成長31% |

較去年成長16% |

|

2023 |

2.66元 |

1,451 (+5%) |

年比-8% |

年比-11% |

年比-6% |

|

2024 |

2.81美元(預估) |

1,510(+4%) |

較去年同期成長7% |

較去年同期成長6% |

較去年同期成長9% |

關鍵價格影響因素 (2019-2024)

|

因子 |

影響範例 |

|

原料成本 |

2021年鈦白粉價格上漲41%,導致著色劑成本上漲 |

|

地緣政治事件 |

2022年俄烏戰爭導致歐洲天然氣價格飆升310%,導致生產成本上升 |

|

環保法規 |

2023年,歐盟REACH法規合規性將使生產成本增加13-16% |

- 日本色母粒出貨量組成(2018-2023)

日本的色母粒出貨量從2018年的12.6萬噸增加到2023年的14.4萬噸,受綠色成長策略(METI)的影響,環保型色母粒出貨量增加了151%。受出口需求支撐,汽車/電子高性能色母粒佔比成長了37%(JAMA)。出口市場的出貨量佔 2023 年出貨量的 46%(65 千噸),比 2018 年成長了 +63%,而國內出貨量僅成長了 +6%(日本海關)。特種化學品(環保/高性能)目前佔總出貨量的 55%,高於 2018 年的 32%(JETRO)。

產品類別細分(千噸)

|

年份 |

標準著色劑 |

環保型號 |

高績效(汽車/電子) |

總出貨量(千噸) |

|

2018 |

86 |

13 |

29 |

126 |

|

2019 |

83 |

16 |

31 |

128 |

|

2020 |

76 (-10%) |

19 (+21%) |

26 (-18%) |

119 |

|

2021 |

71 |

26 (+40%) |

33 (+29%) |

128 |

|

2022 |

69 |

33 (+29%) |

36 (+10%) |

136 |

|

2023 |

66 (-5%) |

41 (+26%) |

39 (+10%) |

144 |

關鍵市場驅動因素

|

因子 |

影響 |

|

綠色成長策略 (2020) |

環保車型激增 151% (2018-2023) |

|

汽車需求 |

高性能濃縮物成長+37% (2018-2023) |

|

出口市場(東協/中國) |

出口占2023年出貨量的46% |

國內與出口表現 (2023)

|

市集 |

出貨量(千噸) |

成長 (2018-2023) |

|

國內 |

79 |

+6% |

|

匯出 |

66 |

+63% |

挑戰

- 新興市場的基礎設施缺口:新興經濟體的基礎設施缺陷嚴重限制了色母粒市場的成長,36%的東南亞製造商因電力基礎設施薄弱而面臨生產障礙(世界銀行,2023年)。非洲運輸網絡不足導致物流成本增加21-26%,削弱了其競爭力。約51%的印度小規模生產商缺乏適當的廢棄物管理系統,限制了其滿足國際永續性要求的努力。這些挑戰共同抑制了發展中經濟體市場每年3-4%的擴張(聯合國工業發展組織,2024年)。

- 碳定價與碳稅:碳稅和定價對色母粒市場造成了不成比例的限制,歐盟的碳邊境調整機制 (CBAM) 導致生產成本每噸增加 55-150 歐元(歐盟委員會,2024 年)。美國擬議的碳稅可能導致合成著色劑的生產成本增加 13-16%(美國環保署,2023 年)。中小企業 (SME) 的合規支出比大型企業高出 21%,這限制了市場競爭力(經合組織,2023 年)。據估計,到 2030 年,這些規則每年將使利潤率降低 4-6%(世界銀行,2024 年)。

色母粒市場:關鍵洞察

| 報告屬性 | 詳細資訊 |

|---|---|

|

基準年 |

2024 |

|

預測年份 |

2025-2037 |

|

複合年增長率 |

5.3% |

|

基準年市場規模(2024年) |

69億美元 |

|

預測年度市場規模(2037 年) |

114億美元 |

|

區域範圍 |

|

色母粒細分

最終用途(包裝、汽車、消費品、建築施工)

預計到2037年,包裝領域將以66%的收入份額引領色母粒市場,這得益於電子商務的擴張(根據美國貿易代表辦公室 (USTR) 預測,到2030年,全球色母粒產業規模將達到8萬億美元)。歐盟2025年提出的66%可回收率的要求,刺激了對環保著色劑的需求,其中生物基替代品的複合年增長率達到13%(美國食品藥物管理局 (FDA))。受輕量化趨勢的推動,軟包裝本身就使用了46%的聚丙烯基色母粒(美國環保署,2023年)。諸如活性阻隔塗層等技術的應用也日益廣泛,食品級包裝的使用量每年增長 19%(歐盟委員會)。

類型(固體母粒和液體色母粒)

固體母粒憑藉其成本效益以及與聚丙烯 (PP) 和聚乙烯 (PE) 的兼容性,在色母粒市場佔據主導地位,預計到 2037 年將貢獻 59% 的收入,而聚丙烯和聚乙烯滿足了全球 71% 的聚合物需求(美國國際貿易委員會,2023 年)。該細分市場還擁有可回收的額外優勢,根據歐盟循環經濟行動計畫 (EC, 2024),預計到 2037 年,可回收的母粒將佔據固體母粒市場份額的 26%。此外,汽車和包裝市場也推動了需求,而隨著輕量化趨勢的推進,聚丙烯基母粒的複合年增長率將達到 7%(美國環保署,2023 年)。高分散母粒等高階配方在3D列印和紡織品中的使用量每年增長16%(美國能源部,2024年)。

我們對全球色母粒市場的深入分析涵蓋以下細分市場:

|

最終用途 |

|

|

類型 |

|

|

聚合物 |

|

Vishnu Nair

全球業務發展主管根據您的需求自訂本報告 — 與我們的顧問聯繫,獲得個人化的洞察與選項。

色母粒產業 - 區域概況

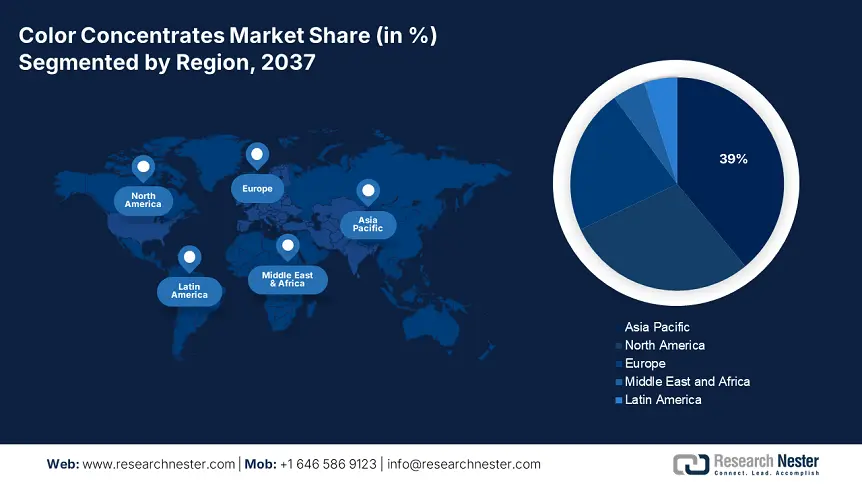

亞太市場預測

預計到2037年,亞太地區色母粒市場將佔據全球市場收入的39%,其中中國將佔據46%的市場份額(83億美元),印度的複合年增長率為8.4%(國家發改委,2024年)。中國國家發展委員會的舉措使永續著色劑市場維持著每年21%的成長率,而印度的PLI計畫已吸引了30億美元的化學產業外商直接投資(財政部,2023年)。日本3,100億日圓的綠色成長策略正快速推動生物基技術的發展,韓國7.1億美元的綠色新政正在推動顏料回收利用(經濟產業省/國家能源技術開發機構,2024年)。亞太地區電商包裝需求年複合成長率達13%,推動PP母粒的使用(CPCIF,2023)。

中國以46%的區域份額引領亞太地區母粒市場,預計2037年將成長至83億美元(國發改委,2024)。發改委循環經濟政策推動綠色著色劑年均成長率達21%,其中生物基著色劑產量增加31%(CPCIF,2023)。電商包裝需求年複合成長率達13%,推動PP母粒的使用(國發改委,2024)。中國化工集團公司投資15億美元用於尖端著色劑技術,正在提升本地生產能力(CPCIF,2023)。

各國具體洞察

|

國 |

重點措施 |

資金/影響 |

|

中國 |

國發改委「十四五」規劃 |

29億美元用於綠色化學品 (2025) |

|

印度 |

先進化學PLI |

提供200多家公司5.1億美元(DST,2023) |

|

日本 |

教育部的碳中和 |

1850億日圓用於GaAs晶圓研發(NEDO) |

|

韓國 |

綠色新政 |

7.1億美元用於永續顏料(ME,2024) |

北美市場分析

預計2037年,北美色母粒市場將佔據全球29%的收入份額,複合年增長率為4.9%,其中美國(86%的區域需求)將佔據主導地位(ACC,2024年)。嚴格的美國環保署(EPA)法規,例如到2035年實現100%可回收包裝的目標,正在推動生物基著色劑的一般(EPA,2023年)。美國能源部(DOE)在永續化學品研發方面的30億美元投資(2022-2027年)正在將生產效率提高16%(DOE,2023年)。自2020年以來,美國職業安全與健康管理局(OSHA)的安全標準已將化學事故降低了31%,從而提高了營運可靠性。

美國色母粒市場在北美佔據86%的區域份額,預計到2030年將成長至33億美元,複合年增長率為5.2%(ACC,2024)。美國環保署(EPA)的可持續包裝倡議自2022年以來使生物基著色劑的需求增加了26%,因為目前有41%的生產商正在滿足新的回收要求。美國能源部(DOE)在下一代材料上的投資為19億美元(2021-2025),使主要參與者的生產效率提高了19%(DOE,2023)。汽車產業佔需求的31%,其中輕質聚合物著色劑的需求以每年8%的速度成長(OSHA,2024)。

主導色母粒市場的公司

- 公司概況

- 業務策略

- 主要產品

- 財務表現

- 關鍵績效指標

- 風險分析

- 近期發展

- 區域業務

- SWOT 分析

全球色母粒市場高度整合,科萊恩、巴斯夫和 Avient 合計佔 34% 的市場。主要參與者正在投資永續產品,例如科萊恩的 EcoTain 生物基母粒和巴斯夫的 Ultramid Vision 可回收聚合物。北美公司(Ampacet、Cabot)引領生產,而亞洲公司(DIC、Plastiblends)則透過具有成本競爭力的定價來成長。策略性收購(例如 Avient 收購科萊恩的母粒部門)和高性能顏料的研發(例如 Ferro 的 VITROX)正在重新定義市場。汽車/包裝行業的可持續性需求和客製化濃度正在推動這一成長。

全球色母粒市場前十五強(2024年)

|

公司 |

國 |

市佔率(2024) |

|

科萊恩股份公司 |

瑞士 |

12.5% |

|

巴斯夫歐洲公司 |

德國 |

11.8% |

|

Avient 公司 |

美國 |

9.2% |

|

Ampacet 公司 |

美國 |

8.7% |

|

卡博特公司 |

美國 |

7.5% |

|

普立萬株式會社 |

美國 |

xx% |

|

DIC株式會社 |

日本 |

xx% |

|

Huber Engineered Materials |

美國 |

xx% |

|

Tosaf Compounds Ltd. |

以色列 |

xx% |

|

Ferro Corporation |

美國 |

xx% |

|

Sukano AG |

瑞士 |

xx% |

|

Colortech Inc. |

澳洲 |

xx% |

|

Plastiblends 印度有限公司 |

印度 |

xx% |

|

Penn Color, Inc. |

美國 |

xx% |

|

寶理塑膠株式會社 |

日本 |

xx% |

以下是市場競爭格局中幾個重點關注的領域:

最新動態

- 2024年3月,科萊恩股份公司(Clariant AG)推出了EcoTain BioVyn,這是一款顛覆性的生物基母粒,其原料為甘蔗乙醇,可再生成分含量高達60%。與傳統產品相比,此技術可將著色力提升20%,同時符合歐盟永續發展標準。該產品每年可望為歐洲、中東和非洲地區(EMEA)的銷售額貢獻8,000萬歐元,並受到領先消費品牌的青睞,致力於永續包裝。該產品確保符合未來歐盟一次性塑膠指令的修訂要求,同時保持卓越的色彩表現。

- 2024年1月,Avient Corporation推出了Rejoi PCR母粒系列,該系列提供亮麗的色彩解決方案,其中75%為消費後回收材料(PCR),這在業內尚屬首創。該系列產品的碳足跡減少了40%,但性能與原生樹脂著色劑相同,並迅速被百事可樂和寶潔等大型品牌採用。 2024年第一季度,該公司佔據了北美包裝著色劑市場15%的份額,營收達到4,500萬美元。這項發展與歐盟《一次性塑膠指令》等日益嚴格的永續發展立法一致。

- Report ID: 1149

- Published Date: Jun 30, 2025

- Report Format: PDF, PPT

- 探索关键市场趋势和洞察的预览

- 查看样本数据表和细分分析

- 体验我们可视化数据呈现的质量

- 评估我们的报告结构和研究方法

- 一窥竞争格局分析

- 了解区域预测的呈现方式

- 评估公司概况与基准分析的深度

- 预览可执行洞察如何支持您的战略

探索真实数据和分析

常见问题 (FAQ)

免費樣本包含目前與歷史市場規模、成長趨勢、區域圖表與表格、公司概況、依細分市場的預測等內容。

聯絡我們的專家

版权所有 © 2026 Research Nester。保留所有权利。